Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El sistema nacional de salud (SNS) tiene características nuevas y únicas. Refleja la sociedad socialista cubana como un todo y es subsidiado por el Estado. Se basa en las necesidades de la población y no en las relaciones de solvencia financiera, por lo que constituye un derecho constitucional totalmente gratuito (Teijeiro Fernández, 1975; Domínguez-Alonso y Zacea, 2011).

El SNS en Cuba garantiza el acceso a servicios integrales de salud que se prestan en unidades ambulatorias y hospitalarias. Está formado por tres niveles de atención (González Escalante, 2006). El primario debe dar solución aproximadamente al 80 % de los problemas médicos de la población y ofrecer las acciones de promoción y protección de la salud. Aunque estas actividades pueden llevarse a cabo en cualquier unidad del sistema, se prestan fundamentalmente en los policlínicos y los consultorios del médico de la familia. Estas unidades se corresponden, esencialmente, con unidades de subordinación municipal (Hernández, 2003). En el nivel secundario se cubren cerca del 15 % de los problemas de salud. Su función fundamental es tratar a la persona ya enferma para prevenir las complicaciones y realizar una rehabilitación inmediata. Su unidad básica es el hospital de subordinación provincial. En el nivel terciario se atienden alrededor del 5 % de los problemas de salud, relacionados con secuelas o complicaciones de determinadas enfermedades. La atención se brinda fundamentalmente en hospitales especializados o institutos de subordinación nacional.

Por lo expuesto anteriormente, el nivel primario es una de las fortalezas del programa de salud público cubano, el cual atienden a la comunidad y le brinda una atención primaria y los servicios inmediatos para lograr el control, prevención y reducción de las enfermedades (Ilizástigui Dupuy y Pedroso, 1993). Es por ello que se hacen necesarias la educación y la promoción de la salud para cambiar los estilos de vida y lograr una temprana detección de las enfermedades (Rojas Ochoa, 2003).

Este nivel de atención es de suma sensibilidad para la sociedad, pues se encamina de manera directa al mantenimiento y mejora de la vida humana. Como otros sectores, consume recursos. Su escasez lo afecta y obliga a los decisores a pensar no solo en la solución a la dolencia del paciente, sino también en cuál ha de ser la más económica (Gimeno, Ullastres, Cebrián y Lorenzo, 2006). Por lo antes mencionado, Cuba se apoya en una ciencia llamada Economía de la Salud, que estudia esta problemática y que le aporta herramientas para el análisis de las posibles situaciones (Gálvez González, 2003). Esta ciencia parte de la base de que el Estado es quien regula, financia y presta los servicios médicos. Se operan bajo el principio de que la salud es un derecho social inalienable, lo que define al SNS como un verdadero pilar de sociedad socialista (Segredo Pérez y Perdomo Victoria, 2012).

El Ministerio de Salud Pública (MINSAP) es el organismo rector del SNS y, por lo tanto, el encargado de dirigir, ejecutar y controlar la aplicación de las políticas del Estado y del gobierno en materia de salud pública, así como el desarrollo de las ciencias médicas y de la industria médico-farmacéutica (Delgado García, 1998; Marimón Torres y Martínez Cruz, 2010).

Haciéndose eco de la necesidad del control de los recursos en el sector y en el proceso de actualización del modelo económico cubano, el MINSAP se dio a la tarea de cumplir con las indicaciones descritas en la Resolución n.o 324 de 2011 (MFP, 2011) y n.o 3 de 2013 (MFP, 2013), en relación a la presentación y evaluación de normas de gastos que permitan la utilización racional de los recursos y que garanticen los niveles de actividad planificados sin afectar la calidad de los servicios de salud (MINSAP, 2013).

Con todos los elementos expuestos hasta aquí, la investigación se desarrolló en el policlínico docente Antonio Guiteras Holmes, ubicado en Dragones y Teniente Rey, en el municipio de la Habana Vieja, La Habana, el cual es una institución multidisciplinaria cuya principal tarea es brindar atención integral a la familia con un gran equipo de especialistas. Pertenece al nivel de atención primaria del sistema de salud. Comprende una serie de acciones de diagnóstico, prevención, curación y rehabilitación, que deben realizarse desde un nivel primario y local (Eisen, 1996). El objetivo de este artículo es definir cómo se comportan las normas unitarias de gastos en esta institución de salud.

1. METODOLOGÍA

La investigación es consecuente con lo que expresa la Resolución n.o 3/2013 (MFP, 2013), donde se hace referencia a la norma unitaria de gastos. El documento plantea que «el nivel de actividad correspondiente en el servicio asistencial en policlínicos y consultorios son los días consultas y este sistema de normas de gastos debe ser revisado y actualizado cada año antes de la elaboración del presupuesto correspondiente» (MFP, 2013) (las cursivas son nuestras).

El periodo seleccionado para la realización de la investigación fue junio-julio de 2019, con el objetivo de recopilar toda la información necesaria para comparar la ejecución de los gastos entre los años 2018 y 2019.

A continuación se presentan los pasos para determinar y analizar la norma unitaria de gastos:

Seleccionar los gastos correspondientes a las partidas de materias primas y materiales, combustibles y lubricantes, energía, gastos de personal y otros gastos monetarios.

Calcular la norma unitaria de gastos, a partir del desarrollo de las siguientes tareas:

Identificar para cada periodo las consultas médicas que se realizan por especialidades.

Identificar las consultas médicas que se efectúan en los consultorios médicos.

Identificar las consultas médicas del área ambulatoria.

Asociar a cada elemento del gasto el correspondiente nivel de actividad, que en este caso es el mismo para todas las partidas.

En el primer paso se procede a seleccionar los saldos de las partidas de gastos mencionadas anteriormente, según la información brindada por los estados financieros del periodo comprendido entre los meses de enero y marzo (primer trimestre) de los años 2018 y 2019.

En el segundo paso es necesario recopilar la información de la cantidad de consultas del primer trimestre del 2018-2019, ya que corresponde con el nivel de actividad para los policlínicos: días consultas (MFP, 2013). Para lograrlo, se debe tener en cuenta la sumatoria de las consultas médicas que se efectúan por los especialistas, los consultorios y el área ambulatoria.

En el tercer paso se calcula la norma unitaria de gastos. Se dividen las partidas de gasto entre su correspondiente nivel de actividad.

En el cuarto paso se comparan los periodos sujetos de análisis, determinando las variaciones positivas o negativas que pudiesen ocurrir en cada partida de gasto.

2. RESULTADOS Y DISCUSIÓN

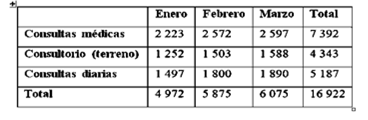

Durante las operaciones contables de enero, febrero y marzo de 2018 e igual periodo de 2019 y mediante el análisis de los epígrafes aprobados del presupuesto se determinaron los resultados sobre su cumplimiento y el análisis comparativo de la norma unitaria de gastos. La Tabla 1 hace referencia a las consultas médicas correspondientes a los meses de enero, febrero y marzo del año 2018. Las consultas médicas son las efectuadas por especialidades en el policlínico, las de terreno son las atenciones realizadas en los ocho consultorios que pertenecen a este centro fuera de la institución y las consultas diarias son las del área ambulatoria del policlínico. El mayor nivel de actividad se evidencia en las consultas por especialidades.

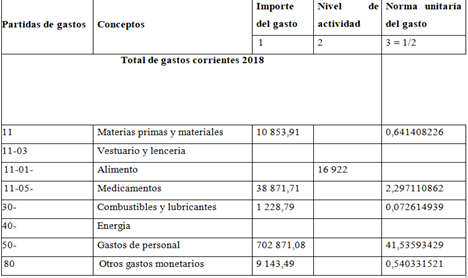

En la Tabla 2 se hace referencia al nivel de actividad correspondiente a las partidas de gastos del primer trimestre de 2019, donde la mayor incidencia la tienen también las realizadas por las especialidades en el policlínico.

La Figura 1 brinda la posibilidad de observar las diferencias que existen entre el periodo de 2018 y 2019 en cuanto al nivel de actividad desagregado en los tres elementos que le corresponden: las realizadas por las especialidades, las de los consultorios médicos y las ambulatorias.

La Tabla 3 describe el importe del gasto de las partidas analizadas (numerador) y el nivel de actividad correspondiente a este periodo (denominador); este coeficiente se corresponde con dicha norma y se puede deducir que el mayor consumo corresponde a los gastos de personal y tienen una menor incidencia las partidas de combustibles y lubricantes.

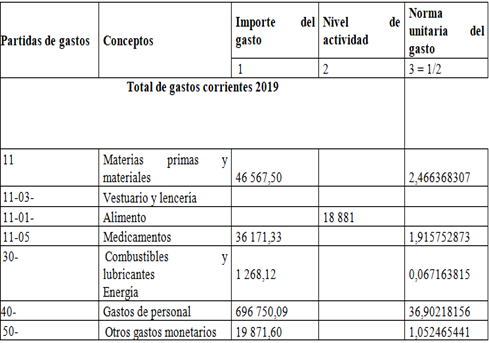

Seguidamente, en la Tabla 4, se realiza el mismo análisis para el primer trimestre del 2019.

El análisis refleja que el mayor consumo corresponde igualmente a los gastos de personal y que las partidas de combustibles y lubricantes tienen el mismo comportamiento que en el 2018.

En las dos tablas anteriores no se expresa ningún saldo para la partida de energía porque en el policlínico se desconoce su consumo, ya que su registro lo realiza el municipio de salud de La Habana Vieja y, por tanto, no es posible determinar su norma unitaria de gastos ni realizar el correspondiente análisis de su variación.

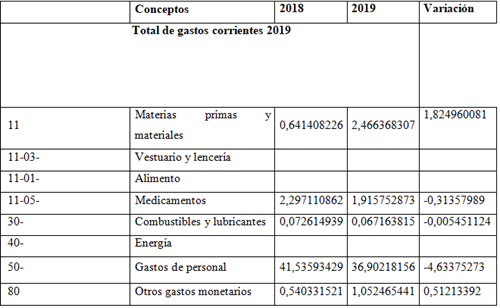

En la Tabla 5 se analizan las variaciones existentes en el periodo sujeto de análisis.

La mayor variación está en los gastos de personal, mientras las partidas de combustibles y lubricantes no mostraron diferencias significativas. Las autoridades del policlínico desconocen el porqué de estas variaciones, lo que trae como consecuencia la falta total de claridad en el origen de estas desviaciones y un ineficiente control de los recursos que maneja la entidad. Lo anterior provoca que solo se pueda constar con un análisis cuantitativo y no cualitativo, limitando un examen multifactorial sobre el control de los recursos y su uso por parte de la institución de salud.

Sumado a esto, durante el proceso investigativo se detectó que en el policlínico los gastos se registran de manera global, es decir, existe un solo centro de costo. Esto imposibilita distinguir los consumos por las áreas de responsabilidad, lo que entorpece el control de los recursos y definir responsabilidades. Además, al no tener aplicado un sistema de costo, no se realizan oportunamente los análisis correspondientes a las partidas de gastos asociadas a los servicios de salud, lo que trae como consecuencia la falta de claridad en las desviaciones.

Es notable el esfuerzo que realiza el Estado cubano para el control de recursos en el sector sanitario que va desde medidas de control interno hasta el perfeccionamiento de procedimientos para el control de costos en el sector. Además, ha propiciado medidas de control como las ya mencionadas resoluciones.

Sin embargo, los autores no encontraron muchas evidencias en la revisión bibliográfica sobre otros estudios publicados en revistas científicas que aborden el tema. No obstante, sí es notoria la convocatoria a instituciones universitarias para que ayuden al logro de la aplicación en los tres niveles de atención de la Resolución n.o 3 de 2013 del organismo rector de las finanzas del país, en aras de lograr una mejora en el control de los recursos en el sector. Su aplicación tiene importantes retos, como la falta de personal en las áreas contables y financieras en instituciones sanitarias, el desconocimiento sobre los costos en el sector por parte de su personal y de los responsables a varios niveles.

La resolución del Ministerio de Finanzas y Precios tiene el mérito indiscutible de dar los aldabonazos de alerta sobre la temática. Es un primer paso para el control de los recursos en la salud pública cubana. No obstante, el sector se enfrenta a la adaptación de la norma a diversos procesos de atención que se desarrollan a todos los niveles, que lo complejizan y que va mucho más lejos que definir elementos de gastos en diferentes áreas de responsabilidad.

CONCLUSIONES

Con la culminación de esta investigación se arribó a las siguientes conclusiones:

El policlínico no consta con un sistema de costos, por lo que se dificulta el análisis de las variaciones en las partidas de gastos y, por tanto, establecer con claridad el motivo de las desviaciones.

Al registrar el gasto de forma global no es posible distinguir los consumos por áreas de responsabilidad, lo que dificulta el control de los recursos.

La Resolución n.o 3 de 2013 del Ministerio de Finanzas y Precios es un primer paso para el control de los recursos en el sector y se enfrenta a importantes retos en su implantación.