Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Habanera de Ciencias Médicas

versión On-line ISSN 1729-519X

Rev haban cienc méd vol.16 no.2 La Habana mar.-abr. 2017

CIENCIAS TECNOLÓGICAS

Universidad de Holguín, Cuba

Diagnóstico estadístico del control interno en una institución hospitalaria

Statistical diagnosis of the internal control in a hospital institution

Leudis Orlando Vega de la CruzI, Lisandra de la Luz Gonzáles ReyesII

IIngeniero Industrial. Master en Matemática Aplicada e Informática para la Administración, Profesor Asistente. Universidad de Holguín. Holguín. Cuba. leovega@uho.edu.cu

IIIngeniero Industrial. Master en Dirección. Profesora Asistente. Universidad de Holguín. Holguín. Cuba. ligonzalez@uho.edu.cu

RESUMEN

Introducción: Las organizaciones empresariales, específicamente las relacionadas con la salud pública, por ser unidades presupuestadas, están llamadas a trabajar con el objetivo de perfeccionar su sistema de control interno, siendo determinante para la mejora de sus resultados, así como para el incremento de la eficiencia y la satisfacción a la población.

Objetivo: Diagnosticar la gestión del control interno en una entidad hospitalaria del territorio holguinero en Cuba, para contribuir a su mejora.

Material y Métodos: Aplicación del Método General de Solución de Problemas apoyado en análisis estadísticos con la ayuda de softwares profesionales.

Resultados: La identificación de deficiencias existentes en la aplicación de las normas correspondientes a los componentes del sistema de control interno, además de la elaboración de una estrategia encaminada a la mejora de este sistema en la entidad hospitalaria.

Conclusiones: Se identificó un conjunto de acciones estratégicas por conglomerados de áreas en el hospital, que contribuyen a la solución de las deficiencias encontradas, priorizando aquellas relacionadas con la integridad y valores éticos, estructura organizativa, tecnología de la información y las comunicaciones, contenido, calidad y responsabilidad y rendición de cuenta.

Palabras claves: Control interno, entidades hospitalarias, Método General de Solución de Problemas, análisis estadísticos.

ABSTRACT

Introduction: Corporate organizations, specifically those related with public health, as budgeted units, are called to work with the goal of improve their internal control system, being determinant for the betterment of their results, as well as for the increase of the efficiency and satisfaction of the population.

Objective: To diagnose the internal control management in a hospital entity belonging to Holguin’s province, Cuba, with the purpose of contribute to its improvement.

Material and Methods: Application of the Solving Problems General Method supported by statistical analysis with the help of professional software.

Results: The identification of existing deficiencies in the application of the rules to the components of the internal control system, and also the preparation of a strategy aimed to the improvement of this system in the hospital.

Conclusions: A set of strategic actions was identified by areas’ clusters in the hospital, which contribute to solve the deficiencies found, prioritizing those related to integrity and ethical values, organizational structure, information and communications technology, content, quality, responsibility and accountability.

Keywords: Internal control, hospital entity, Solving Problems General Method, statistical analysis.

INTRODUCCIÓN

La necesidad de mejorar la calidad y elevar la eficiencia de las organizaciones de servicios son preocupaciones crecientes en la sociedad actual. En las instituciones de salud, dada la complejidad de los procesos que se realizan y la alta responsabilidad social de este sector, son necesarios enfoques administrativos que garanticen un alto nivel de calidad y eficiencia de los servicios, aspecto que está estrechamente relacionado con el control que, al aplicarse a los procesos, se denomina de diversas maneras: de gestión, administrativo, financiero, de calidad, de producción, empresarial, interno.1-4 El Sistema de Control Interno (SCI) como control de gestión abarca el control estratégico, contable y al operativo. En la actualidad, la Resolución 60 del 2011 de la Contraloría General de la República de Cuba es uno de los documentos vigentes y aplicables en este sentido, y se plantea, que contribuye a prever y limitar los riesgos internos y externos. En los últimos tiempos es imprescindible la gestión del sistema de control interno.5-12 Está formado por cinco componentes interrelacionados entre sí, en el marco de los principios básicos y las características generales; estos son los siguientes: Ambiente de Control (AC), Gestión y Prevención de Riesgos (GPR), Actividades de Control (ACL), Información y comunicación (IC), Supervisión y Monitoreo (SM).2

Las organizaciones deben lograr un eficiente control interno de sus medios, servicios y recursos y gestionar de forma permanente los riesgos empresariales1,3, en especial las entidades hospitalarias4-5, 8-12, que al ser organizaciones presupuestadas, por el costo que representan estos recursos para el país. Gran parte de estas en el territorio cubano presentan insuficiencias de herramientas para evaluar los componentes del SCI, por esto, brindar herramientas para su diagnóstico y mejora contribuye al mejoramiento de su actividad fundamental de proporcionar una seguridad razonable al logro de los objetivos institucionales.

Se decidió realizar este estudio en una entidad hospitalaria en el territorio de Holguín, por la importancia que representa para el territorio cubano, un centro de referencia nacional en asistencia médica, docencia e investigación, entidad donde se ha identificado un ambiente de control insípido, deficiente gestión de riesgos y donde los directivos manifiestan dudas de cómo implementar el control interno, afectando las decisiones de estos, por lo que se reconoce la necesidad de utilizar herramientas matemáticas para el apoyo a la gestión del control.13-14

OBJETIVO

Por estas razones nos proponemos como objetivo de esta investigación diagnosticar el comportamiento del control interno en una entidad hospitalaria y así contribuir a la mejora de este sistema en la entidad.

MATERIAL Y MÉTODOS

Para el diagnóstico estadístico del control interno se seleccionó una institución hospitalaria del municipio de Holguín, en el año 2015, cumpliendo con el compromiso ético y sentido de pertenencia de todos los integrantes de la entidad, para así, contribuir a conformar una cultura organizacional.

Se utilizó el Método General de Solución de Problemas15 y para el desarrollo de cada uno de sus pasos se utilizaron las pruebas estadísticas de análisis estructural para la identificación del problema principal de la investigación, el análisis de varianza y la regresión múltiple para el análisis del problema y por último, el análisis de conglomerado para la generación de soluciones.

El análisis estructural es una herramienta de estructuración de una reflexión colectiva, ejemplo de esto es el MICMAC (Matriz de Impactos Cruzados – Multiplicación Aplicada a una Clasificación) que ofrece la posibilidad de describir un sistema de problemas con ayuda de una matriz que relaciona todos sus elementos constitutivos16. La comparación de la jerarquización de los problemas hospitalarios en las diferentes clasificaciones (directa, indirecta y potencial) es un proceso rico en enseñanzas que permite determinar el impacto entre estas insuficiencias en hospitales y la selección del problema principal. Por otra parte, el modelo matemático de análisis de varianza (ANOVA) permite determinar la influencia de factores relevantes17 en el sistema de control como los componentes del control interno y las áreas generales de un hospital en el nivel de gestión del control interno, este nivel de evaluación puede ser efecto de otras variables no controladas por el modelo. El análisis de regresión es una técnica estadística de análisis multivariado18 que se utilizará para estudiar las variaciones del nivel de gestión del control interno como variable dependiente, en función de la evaluación de los componentes de este sistema y predecir los valores del nivel de gestión del control interno.

El procedimiento análisis de conglomerados jerárquico permite aglomerar los elementos19 del control interno. De esta manera, se van agrupando los elementos en conglomerados según las deficiencias encontradas en las diferentes áreas de una entidad hospitalaria. Para las realizaciones de ciertos análisis multivariado es necesaria la verificación de algunos supuestos como el de la Normalidad pues la variable dependiente debe distribuirse normalmente, Homoscedasticidad, ya que la varianza del error experimental debe ser constante en todas las observaciones, además de asegurarse independencia en las mediciones. En el caso de la regresión múltiple, estos supuestos van mucho más lejos, pues se debe verificar el supuesto de No auto correlación, porque los errores aleatorios deben ser independientes entre sí, No multicolineliadad ya que las variables independientes no deben tener relación lineal fuerte entre sí, además de asegurar que el error es aleatorio. Por último se debe garantizar la continuidad de la variable dependiente y la independencia de las mediciones tomadas para estos análisis.

Como paquetes estadísticos se utilizaron programas pertinentes para el análisis estadístico tales como el software MICMAC, por su profundidad en el análisis prospectivo, el MINITAB versión 16, paquete con amplia capacidad de análisis multivariados y excelente representación gráfica, Statistic Program for Social Sciences (SPSS) para Windows versión 20.0, herramienta informática de gran análisis estadísticos. Por último la herramienta de Excel 2016 por su excelente visibilidad y facilidad de trabajo empresarial.

RESULTADOS Y DISCUSIÓN

La entidad hospitalaria objeto de estudio es una unidad del Sistema Nacional de Salud Cubana, subordinada administrativamente al Órgano del Poder Popular y metodológicamente a la Dirección Provincial de Salud en la provincia de Holguín, donde se realizan actividades de atención médica altamente calificadas y complejas, preventivas curativas, de rehabilitación, docentes e investigativas a la población de todo el territorio de la provincia, así como a las provincias vecinas de Granma, Las Tunas y Camagüey cuando requieren de servicios especializados no existentes en ellas. Se integra a la atención primaria mediante un sistema de referencia y contra referencia para la solución de los problemas de salud del territorio y la formación del personal. Está compuesta por nueves áreas como son: Administrativa (A), Aseguramiento médico (AM), Facultativa (F), Oncológico (O), Materno infantil (M), Atención al grave (AG), Dirección (D), Vice-dirección general (V) y Enfermería (E). Para la realización del diagnóstico se utilizó el Método General de Solución de problemas con tres pasos fundamentales para lo cual se inicia con la identificación del problema principal, luego se analizan las causas principales, y en función de estas se establecen unas estrategias de solución en la entidad, cuyo desarrollo se muestra a continuación.

Paso 1: Identificación del problema

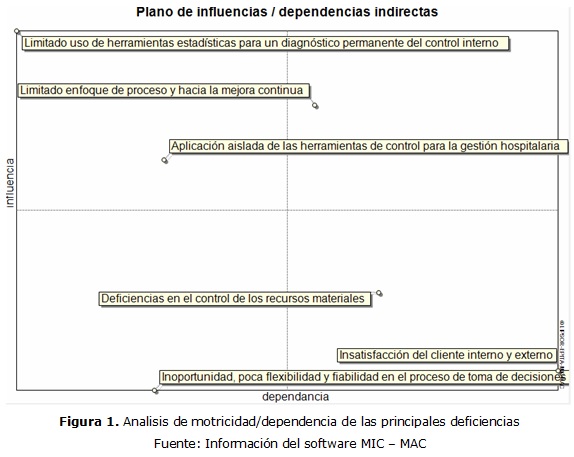

Mediante estudios realizados se demuestra un conjunto de carencias relacionadas con la gestión del Control Interno en esta entidad hospitalaria, estas se centran fundamentalmente en:

1. Un limitado enfoque de proceso y hacia una mejora continua.

2. Aplicación aislada de las herramientas de control para la gestión hospitalaria.

3. Inoportunidad, poca flexibilidad y fiabilidad en el proceso de decisiones.

4. Limitado uso de herramientas estadísticas para un diagnóstico permanente del control interno.

5. Deficiencias en el control de los recursos materiales.

6. Insatisfacción del cliente interno y externo.

Para la selección del problema principal se escogió como punto de partida las ponderaciones de los subdirectores de cada área de atención sobre la influencia entre las deficiencias detectadas en el centro hospitalario. Luego, para su procesamiento se utilizó el análisis estructural (Figura1) el que se apoyó en la herramienta informática MICMAC. Esta permitió definir como problema principal el limitado uso de herramientas estadísticas para el diagnóstico permanente del control interno en el centro hospitalario perteneciente al territorio holguinero.

Paso 2: Análisis del problema

Para estudiar el problema se realizó un análisis de la varianza por factores mediante el diseño en Bloques al Azar, aplicando un cuestionario a los expertos de cada área de la entidad en conjunto con el Comité de Prevención y Control de la entidad evaluando las norma del Control Interno en cada área con una escala de 1 a 3 (mal, regular y bien) siguiendo las pautas de la Resolución 60 del 2011 emitida por la Contraloría General de la República, donde cada directivo evaluó su madurez en cada norma y componente, según los resultados de la Guía de Autocontrol resultante de las auditorías internas y externas (para la evaluación por componentes se utilizó la moda en aquellos resultados donde el coeficiente de variación fue mayor que 0,2, de lo contrario se utilizó la media para lograr una correcta homogeneidad en la medida resultante) con la cual se obtuvieron los resultados expuestos en la Tabla1. Este análisis realizó un estudio multifactorial de la varianza para la evaluación de las normas del SCI.

Para un correcto diagnóstico del control interno se procedió a verificar los supuestos, esto permitió alcanzar mayor seguridad de las influencias de las áreas y componentes, para evitar una decisión errónea. La prueba de Bondad de Ajuste para la verificación del supuesto de normalidad, arrojó que el p-valor fue 0,0632, superior a 5%, por lo que se acepta que la evaluación del control interno procede de una distribución normal. Por otra parte, se verificaron los contrastes de varianzas de forma independiente para cada factor donde se obtuvo que según el Contraste C de Cochran (P-valor de 1,0 para las áreas y P-valor de 0,0878 para los componentes), ambos superior a 5%, por lo que se determinó que no hay diferencia estadísticamente significativa entre las desviaciones típicas, y se verificó así el supuesto de homocedasticidad. En la tabla2 se muestra la información del análisis de varianza obtenida con la ayuda del software SPSS para Windows versión 20.0 con variable dependiente, la evaluación del Control Interno.

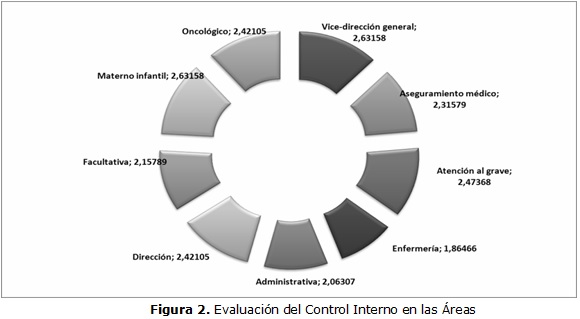

La tabla ANOVA descompone la variabilidad de evaluación en las contribuciones debido a los dos factores. Los p-valores comprueban la importancia estadística de cada uno de los factores. Dado que el p-valor de las áreas es igual a 0,0034 inferior a 0,05, se concluye que este factor tiene un efecto estadísticamente significativo en el resultado del desempeño del SCI, además de restarle importancia a los distintos componentes, se demuestra así, que el diseño más conveniente será el Completamente Aleatorio, de un solo factor (áreas). Luego de este análisis se determinó cuál de las áreas presentan menor valor en su evaluación, para esto se efectuó un análisis de medias como medida de tendencia central resultante de la aplicación del instrumento, como se muestra en la Figura2, donde las áreas con mayor dificultad en la aplicación del SCI son las áreas de Enfermería, Administrativa y Facultativa.

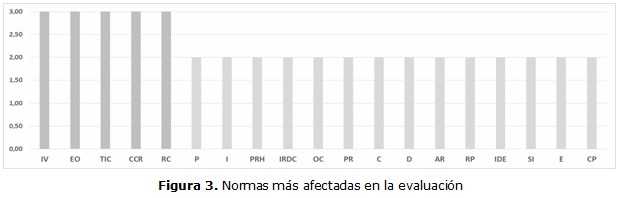

Se pudo observar que las normas de los componentes del control interno que presentan menor dificultad de aplicación en las áreas son: integridad y valores éticos (IV), estructura organizativa (EO), tecnología de la información y las comunicaciones (TIC), contenido, calidad y responsabilidad (CCR) y rendición de cuenta (RC); esto se evidencia en la Figura3 a través del análisis univariado (mediana como medida de tendencia central por ser una variable ordinal).

En el análisis de varianza las áreas influyen significativamente, esto evidencia la existencia de diferencias en la visión del control interno por las áreas, por lo que queda evidenciado el problema expuesto anteriormente. Para demostrar la viabilidad de algunas soluciones, de medidas preventivas y correctivas para este problema, se procedió a demostrar la efectividad de su impacto en el centro hospitalario, para esto se determinó la evaluación del desempeño de las diferentes áreas según el cumplimiento de sus objetivos en el último año de forma cualitativa; para su análisis se llevó a una escala cuantitativa de 1 a 4 equivalencia de mal a muy bien, propuesta por los autores, escala de ruptura par de forma tal que el área estará o no con insuficiencias considerando el valor de regular y mal como no aceptable, como se muestra en la Tabla3, de este análisis se evidenció que las áreas de menor desempeño resultaron ser Aseguramiento médico, Facultativa y Centro oncológico, por otra parte, las áreas de la Vice-dirección y Enfermería presentan un alto desempeño.

Se realizó un análisis de regresión múltiple con los diferentes estados de los componentes del control interno como variable independiente y la evaluación de desempeño de las áreas como variable dependiente, como demostración prospectiva de la viabilidad del mejoramiento a estas deficiencias que afectan el funcionamiento de las áreas y con ello el del hospital en general. Para ello se utilizaron los resultados de las encuestas realizadas. Los corolarios de la regresión se observan en la Tabla4, donde se evidencia un correcto análisis de la inclusión de las variables de modelo de pronóstico del desempeño donde todos los parámetros presentan unos niveles de significación menor que 5%, además de un error estándar relativamente pequeños y cercanos a cero.

Por otra parte, el análisis de varianza del modelo se presenta en la Tabla5, en este se precisó la viabilidad del modelo de regresión con el propósito de demostrar estadísticamente la dependencia del desempeño de las áreas con los componentes del control interno y realizar inferencias sobre el comportamiento de este en la entidad hospitalaria. Se obtuvo un R-cuadrado (ajustado para g.l.) = 93,1953 %, Error estándar de estimación = 0,173906, Error absoluto medio = 0,0718825, Estadístico de Durbin-Watson = 2,51038 (p=0,2152).

La salida muestra los resultados del ajuste a un modelo de regresión múltiple para describir la relación entre evaluaciones del desempeño de las áreas y 5 variables independientes. La ecuación del modelo ajustado es:

Dado que el p-valor en la tabla ANOVA es inferior a 5%, existe relación estadísticamente significativa entre las variables control interno y sus componentes y el modelo es válido. El estadístico R-cuadrado ajustado, que es más conveniente para comparar modelos con diferentes números de variables independientes, de 93,20%, considerándose aceptable a un valor mayor a 85%. El error estándar de la estimación muestra la desviación típica de los residuos que es 0,173906, un valor relativamente pequeño. El error absoluto medio de 0,0718825 es el valor medio de los residuos, verificándose que es bajo comparado con la media. El estadístico Durbin-Watson se utilizó para examinar los residuos, dado que el p-valor es superior a 0.05, no hay indicio de auto-correlación serial en los residuos.

Para la homocedasticidad se ordenaron los datos en orden ascendente de la mejor variable explicativa (GPR menor p-valor), luego de buscar su centro se determinó que sus dos grupos en su entorno tienen una varianza homocedástica, o sea homogénea. Además, la raíz cuadrada del cuadrado medio del residuo es de 0,1739 siendo este el error estándar de estimación que mediante su duplo se tiene como intervalo el siguiente [-0,3478:0,3478] donde se encuentran 100% de los residuos, se verifica así el supuesto de normalidad. Las variables independientes no tienen correlación seriales significativas, sin embargo, en esta investigación se recomienda que el supuesto de no multi-colienalidad no sea de gran importancia ya que el control interno está compuesto por cinco componentes interrelacionados entre sí.

Este análisis muestra la importancia estadística de cada variable cuando se agregó al modelo. Entonces se afirma que la aplicación de los componentes del control interno influye significativamente en la evaluación del desempeño de las áreas, por ende, se logra resolver el problema planteado en este artículo, y se alcanza un mejor funcionamiento de la entidad hospitalaria. Se verificó además que las mediciones fueron seleccionadas de forma independiente.

Es importante observar el signo negativo de algunos componentes según la regresión múltiple, estadísticamente a medida que se mejore el desempeño del Ambiente de control, Información y comunicación y Supervisión y monitoreo en el hospital, se disminuye la evaluación del control interno; estos coeficientes negativos dan una señal de que los componentes no están funcionando con buena efectividad en su gestión. sin embargo, en esta sentido la conclusión será que a medida que mejore o preste mayor atención a cada uno de estos componentes de forma individual, olvidándose del resto, se disminuye de forma leve la evaluación del control interno, el resto de los componentes tienen un peso positivo en el resultado general que contrarresta a estos componentes; como conclusión, la evaluación se debe realizar de forma integral con los cincos componentes debido al enfoque de sistema que tiene el control interno, esto trae como consecuencia que las estrategia a corto plazo que sigue el hospital estará encaminada a fortalecer los componentes de Gestión y prevención de riesgos y Actividades de control y a largo plazo el resto de los componentes. Con la ecuación de regresión obtenida se pudo predecir que el desempeño que tendrán las áreas si se lograra el estado ideal (valor de 3) de aplicación de los componentes del control interno, sustituyendo en la ecuación será de un valor de 3,75, que es muy cercano al máximo valor de evaluación de las áreas; muy bien.4 Esto ratificó la pertinencia del análisis de regresión para el pronóstico del desempeño hospitalario.

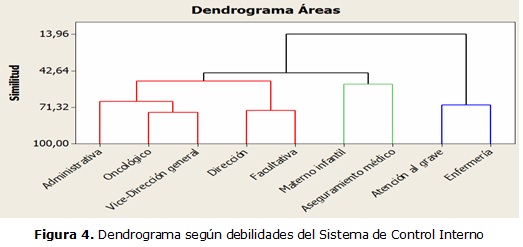

Con el resultado obtenido anteriormente, se pudo concluir que las soluciones irán encaminadas a las normas de cada componente del SCI. Para ello se procedió a realizar un análisis clúster (conglomerado jerárquico) con la ayuda del soporte estadístico MINITAB versión 17.0, con el objetivo de segmentar las áreas por grupos de acuerdo a su similitud. En el estudio se obtuvieron tres grupos, representados en el Dendograma de la Figura4, de los cuales se pudo observar que su similitud está dada por fortalezas y debilidades a la hora de implementar las normas del control interno, de acuerdo con sus debilidades serán encaminadas las soluciones con el objetivo de mejorar la gestión del SCI en la entidad hospitalaria.

Según el análisis anterior, las debilidades detectadas en el Conglomerado 1 compuesto por las áreas de Oncología, Administrativa, Facultativa, Vice-dirección y Dirección, corresponden a las normas; políticas y prácticas de los recursos humanos, identificación de riesgos y detección del cambio, determinación de los objetivos de control y la constitución del plan de prevención de riesgos, comité de prevención y control principalmente, y deficiencias en los canales de comunicación. En el Conglomerado 2 (AG y E), las debilidades presentadas corresponden a las normas; Idoneidad demostrada (IDE); políticas y prácticas en la gestión de recursos humanos(PPRH); plan de prevención de riesgos (PPR), coordinación entre áreas y separación de tareas(C), así como las normas rendición de cuentas (RC) y evaluación de la eficacia del control interno (E). Por último, el Conglomerado 3 (MI y EM) muestra debilidades en lo referente a los planes de trabajo anual, mensual e individual (P), los objetivos de control (OC) y la separación de tareas (C), la restricción de activos (RA), la rendición de cuenta y el papel del comité de prevención y control.

Paso 3: Elaboración de soluciones

Según las debilidades y fortalezas en la evaluación del SCI, se determinaron estrategias por grupos homogéneos en la evaluación de las diferentes áreas, como se muestra a continuación:

Conglomerado 1

1. Identificar, evaluar y cuantificar los riesgos por procesos, actividades y operaciones y realizar un diagnóstico para determinar los objetivos de control, y se deja evidencia documental del proceso.

2. Desarrollar un procedimiento para la gestión y prevención de riesgos para la eficiente elaboración del Plan de Prevención.

3. Elaborar manuales de prácticas de recursos humanos y estilo de dirección para el desempeño del comité de prevención y demás directivos en la entidad hospitalaria.

4. Capacitar a los trabajadores sobre las disposiciones legales relativas al SCI, con el propósito de formular propuestas y auxiliar a la dirección en el diagnóstico de los objetivos de control en la entidad.

Conglomerado 2

1. Realizar la selección de los trabajadores de acuerdo con la preparación y experiencia en correspondencia a las competencias exigidas para el puesto de trabajo debido a que esto es un elemento esencial a tener en cuenta para garantizar la efectividad del Sistema de Control Interno.

2. Evaluar la carga y capacidad de los puestos de trabajos para establecer una correcta separación de tareas y la complejidad de dividir las funciones o tareas asignadas, lo cual debe quedar documentado en caso de no poderse cumplir e implementar controles alternativos que aseguren razonablemente el desempeño de los responsables.

3. El sistema de rendición de cuentas del centro debe incluir todos los elementos que permitan conocer el destino de los recursos y les garanticen el mejor uso posible de estos para satisfacer las necesidades públicas.

4. Capacitar a los trabajadores sobre las disposiciones legales relativas al SCI, con el propósito de formular propuestas y auxiliar a la dirección en el diagnóstico de los objetivos de control en la entidad.

5. Incorporar a los procesos un conjunto de actividades de control que permitan la evaluación del SCI con el objetivo de conocer su eficacia.

Conglomerado 3

1. Disponer de procedimientos y medios capaces de captar e informar oportunamente los cambios registrados o inminentes en su ambiente interno y externo, que puedan influir contra la posibilidad de alcanzar sus objetivos en las condiciones deseadas.

2. Establecer un estudio de la separación de tareas y responsabilidades y el esfuerzo de dividir las funciones o tareas asignadas, lo cual debe quedar documentado en caso de no poderse cumplir e implementar controles alternativos que aseguren razonablemente el adecuado desempeño de los responsables.

3. Registrar debidamente los activos y cotejar las existencias físicas con los registros contables para verificar su coincidencia y prevenir riesgos de sustracción, despilfarro, uso indebido u otras irregularidades.

4. Adoptar acciones correctivas para mejorar el rendimiento y el desempeño de los trabajadores de acuerdo con los resultados obtenidos de los indicadores del desempeño, en el cumplimiento de los planes anuales, mensuales.

5. Mantener por parte de los jefes inmediatos un control sistemático y evaluación del cumplimiento de lo establecido en los planes de sus subordinados.

Tradicionalmente en el contexto empresarial, específicamente en el hospitalario, el control interno se materializa a través de la implantación de las guías de autocontrol de los procesos, limitándose exclusivamente a la identificación de elementos asociados a sus componentes, sin incluir la necesidad de indagar cuantitativamente en los factores propulsores de las principales carencias, así como implantación de estrategias relacionada con este. Como resultado de esta investigación, se obtienen los aspectos deficientes en cada componente, generándose acciones estratégicas para subsanar elementos aislados, que no consideran la necesaria integración de componentes, elementos y aspectos en las áreas o procesos. El diagnóstico realizado soluciona esta carencia al permitir identificar, verificar, evaluar y solucionar en la entidad, los puntos críticos para el control interno. Su utilización contribuye a la elaboración de estrategias que se orientan a las soluciones integrales que mejoren elementos del control interno dentro de la entidad hospitalaria.

CONCLUSIONES

El diagnóstico presentado ratifica la pertinencia de la aplicación de la estadística en el análisis de los procesos, con su implementación en conjunto con el Método General de Solución de Problemas en la detección de puntos críticos en el control interno. Se determinó como problema más influyente el limitado uso de herramientas estadísticas que limitan el acertado diagnóstico del control interno y favorece las decisiones en hospitales. Las áreas hospitalarias con mayor deficiencias en la implementación de las variables del control interno resultaron ser Enfermería, Administrativa y Facultativa, además, esta implementación afecta significativamente en la evaluación del control interno; por otra parte, las normas de mejor implementación están representadas por integridad y valores éticos, estructura organizativa, tecnología de la información y las comunicaciones, contenido, calidad y responsabilidad y rendición de cuentas. Se demostró la fuerte dependencia de la evaluación del desempeño de las áreas hospitalarias con los componentes del control interno y se identificó un conjunto de acciones estratégicas por áreas homogéneas que contribuyen a la solución de las deficiencias encontradas en materia de control interno.

REFERENCIAS BIBLIOGRÁFICAS

1. Bolaños Rodríguez Y. "Modelo de dirección estratégica basado en la administración de riesgos para la integración del sistema de dirección de la empresa". [Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas]: Instituto Superior Politécnico José Antonio Echeverría (CUJAE), 2014. Consultado:2016 Mar 30. Disponible en: http://catedragc.mes.edu.cu/repositorios/

2. Contraloría General de la República de Cuba. Normas del Sistema de Control Interno. Resolución 60. 2011.

3. Vega de la Cruz LO, Julbe AF. Procedimiento para la Gestión de la Supervisión y Monitoreo del Control Interno. Ciencias Holguín. 2016; 22(1): 50-68. Consultado: 2016 Mar 30. Disponible en: http://www.ciencias.holguin.cu/index.php/cienciasholguin/article/view/929

4. Vega de la Cruz LO y Nieves Julbe AF. Contribución para el diagnóstico del control interno en entidades de servicios. INGENIARE, Universidad Libre-Barranquilla. 2015; 10(18): 47-60.

5. Roque González R, Guerra Bretaña RM, Barrios Osuna I, Relova Rovira R, Brizuela Quintanilla R, Anido Escobar V. Gestión de la calidad y control interno en el proceso docente del Centro Nacional de Cirugía de Mínimo Acceso. Rev haban cienc méd. 2013; 12(4). Consultado: 2016 Mar 30. Disponible en: http://scieloprueba.sld.cu/scielo.php?script=sci_arttext&pid=S1729-519X2013000400017&lng=es

6. Alarcón Osuna MA, Díaz Pérez CC. La empresa de base tecnológica y su contribución a la economía mexicana en el período 2004-2009. Contaduría y Administración. 2016; 61(1):106-26. Consultado: 2016 Mar 30. Disponible en: www.elsevier.es/en-revista-contaduria-administracion-87

7. Mancilla Rendón ME, Saavedra García ML. El gobierno corporativo y el comité de auditoría en el marco de las responsabilidades social y empresarial. Contaduría y Administración. Mar 2015; 60(2): 486-506. Consultado: 2016 Mar 30. Disponible en: www.cya.unam.mx/index.php/cya/article/viewFile/722/745

8. Morales León JA, Jiménez Viltre M, Fonseca García A, Almeida Saavedra M, Morales Torres G. Control de la calidad de formulaciones farmacéuticas obtenidas de cassia uniflor amill. Rev haban cienc méd. 2011 Dic 10(4): 532-539.

9. Collazo Ramos MI, Calero Ricardo JL, Ávila Záldivar V, Pacheco Díaz LC, Ramírez Albajés C, Puente Barrera E. Necesidades de aprendizaje e impacto educativo en temas económicos en directivos del Sector Salud. Rev haban cienc méd [Internet]. 2013; 12(3): 430-437.

10. Díaz-Perera Fernández G, Alemañy Pérez E. Enfoque de la desigualdad social en período de crisis: experiencia cubana. Rev haban cienc méd [Internet]. 2011; 10(1):145-154.Consultado:2016 Mar 30. Disponible en: http://scieloprueba.sld.cu/scielo.php?script=sci_arttext&pid=S1729-519X2011000100019&lng=es

11. Trapero Bertrán M, Brosa Riestra M, Espín Balbino J, Oliva J. Key Value-Grupo II. Cuestiones controvertidas en evaluación económica (II): Medidas de resultado en salud de las intervenciones sanitarias. Rev Esp Salud Pública. 2015; 89(2): 125-35. Consultado:2016 Mar 30. Disponible en. www.repositoriosalud.es/handle/10668/2147

12. Vázquez Mourelle R, Rodríguez Costa E, Pose Reino JM, Cadórniga Valiño L. El tráfico inverso de medicamentos. Experiencia en Galicia. Rev Esp Salud Pública. 2015; 89(5): 431-45. Consultado:2016 Mar 30. Disponible en: www.scielosp.org/pdf/resp/v89n5/02_colaboracion.pdf

13. Vega de la Cruz LO, Nieves Julbe AF. Validación Prospectiva de Modelos. Académicos Enl@ce. 2015; 12(3). Consultado:2016 Mar 30. Disponible en: http://produccioncientificaluz.org/index.php/enlace/article/view/20628

14. Willmer Escobar J. Metodología para la toma de decisiones de inversión en portafolio de acciones utilizando la técnica multicriterio AHP. Contaduría y Administración. 2015; 60(2): 346-66. Consultado:2016 Mar 30. Disponible en: www.contaduriayadministracionunam.com.mx/.../app/pp_015_2014.pdf

15. Miño Cascante G, Saumell Fonseca E, Toledo Borrego A, Roldán Ruenes A & Moreno García RR. Planeación de requerimientos de materiales por el sistema MRP. Caso Laboratorio Farmacéutico Oriente. Cuba. Tecnología Química. 2015; 35(2): 208-219.

16. Smida A. Hacia una memorización de los signos de los impactos cruzados entre variables estratégicas. Innovar. 2010; 20(36): 205-217.

17. Ramos V, & Jordão F. Género y estrés laboral: semejanzas y diferencias de acuerdo con factores de riesgo y mecanismos de coping. Revista Psicología Organizações e Trabalho. 2014; 14(2): 218-229.

18. Ramos Herrera S, Bautista Margulis R, Valdés Manzanilla A. Estudio estadístico de la correlación entre contaminantes atmosféricos y variables meteorológicas en la zona norte de Chiapas, México. Universidad y ciencia [revista en la Internet]. 2010; 26(1): 65-80.

19. Agost L. Análisis de conglomerados espacio-temporales de incidencia del cáncer pediátrico en la provincia de Córdoba, Argentina (2004-2013). Arch. argent. pediatr. [Internet]. 2016; 114(6): 534-542.

Recibido: 31 de marzo de 2016.

Aprobado: 27 de marzo de 2017.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}