Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El sistema de gestión en las instituciones de educación superior (IES) cubanas se sustenta en el tradicional enfoque funcional, sin considerar que el de gestión basado en procesos es una herramienta muy útil para el mejoramiento de la gestión de las organizaciones, tanto productivas como de servicio. Las IES no son una excepción, aunque sus procesos tienen características especiales que difieren de otras organizaciones. Existen elementos que demuestran que el enfoque funcional provoca ineficiencias en las organizaciones, inherentes al funcionamiento de los procesos que se desarrollan en la Universidad Central Marta Abreu de Las Villas (UCLV). Para demostrarlo se asume la denominada trilogía de procesos de gestión de la calidad, asumida por Juran Joseph (2015): planificación, control y mejora. Las carencias se manifiestan en:

La planificación insuficiente por la excesiva cantidad de regulaciones de distintos orígenes sin sistematizar: se sabe lo que hay que hacer, pero, generalmente, no el cómo hacerlo, quién lo hace y en qué momento.

El desbalance en el control: por una parte, existen múltiples acciones de control sin asociarse con una responsabilidad definida que caen en terreno de nadie, y por otra se aprecian puntos de control inexistentes o insuficientes.

El mejoramiento limitado: la mejora se orienta solo hacia los resultados de las áreas de resultados claves y no hacia la necesidad de ver los procesos en términos de aportar valor a la organización.

Las diversas interpretaciones por parte de los directivos referentes a su responsabilidad con el control interno: aún lo identifican como una carga de trabajo adicional y no como un sistema integrado a la gestión de todos los procesos, sean económicos o no, donde el proceso de formación de pregrado no es una excepción.

Asimismo, las variables establecidas como patrones de calidad sintetizadas en el «Reglamento de Evaluación Institucional» del Ministerio de Educación Superior (MES, 2019a) de Cuba no consideran la forma en que se gestionan los procesos sustantivos, que abarcan desde la identificación, diseño, comportamiento y control de los procesos hasta la definición de los requisitos que garanticen su mejoramiento continuo, sino que van dirigidas a los resultados, desempeño e impacto por su carácter sistémico y totalizador. De igual forma, no se constata un enfoque a la gestión de procesos en el Sistema de Evaluación y Acreditación de Carreras Universitarias (SEA-CU) (MES, 2019b).

De manera correlacionada, las IES cubanas se rigen por un sistema de control interno basado en las regulaciones de la Contraloría General de la República (CGR) (2011), que precisa integrar la gestión de los procesos sustantivos, con énfasis en el de formación profesional de pregrado (González Cruz, 2015). En tal sentido, Pozo Ceballos (2016) plantea que:

El control interno se define como el proceso integrado a las operaciones con un enfoque de mejoramiento continuo, extendido a todas las actividades inherentes a la gestión, efectuado por la dirección y el resto del personal; se implementa mediante un sistema integrado de normas y procedimientos que contribuyen a prever y limitar los riesgos internos y externos, y proporciona una seguridad razonable al logro de los objetivos institucionales y una adecuada rendición de cuentas. (p. 4)

El diseño e implementación de procedimientos de control interno aplicables al proceso formativo en las IES fomenta en las organizaciones, sea en áreas económicas o académicas, la eficiencia de las actividades, reduce los riesgos, garantiza la fiabilidad de la información y favorece el cumplimiento de las normas, leyes y resoluciones vigentes.

La carrera Contabilidad y Finanzas de la UCLV no está exenta de la necesidad de perfeccionar el proceso de formación profesional en el pregrado desde la perspectiva de un enfoque a procesos, con especial significación en la Disciplina Principal Integradora (DPI), a decir de Horruitiner Silva (2016), columna vertebral del proceso de formación. El referido autor enfatiza que es una disciplina sui generis que, lejos de obedecer a la lógica de una o de varias ciencias, responde a la de la profesión, al apoyarse en los aportes de las restantes disciplinas de la carrera y asumirlas en su integración para dar respuesta a las exigencias del quehacer profesional y promover el dominio de los modos de actuación esenciales del futuro profesional.

La DPI se desarrolla desde el primer año y termina con el proceso de culminación de estudios (CE); de esta forma está presente durante todo el proceso de formación y su contenido fundamental es investigativo-laboral, lo que presupone las complejidades pedagógicas de sus estructuras. La Resolución No. 2. Reglamento de trabajo docente y metodológico de la educación superior (MES, 2018) en su artículo 127 plantea que la práctica laboral está considerada dentro de las formas organizativas fundamentales del trabajo docente en la educación superior. El artículo 137 define como objetivos propiciar un adecuado dominio por los estudiantes de los modos de actuación que caracterizan la actividad profesional mediante su participación en la solución de los problemas más generales y frecuentes presentes en el escenario laboral o social en que se inserte y, a la vez, el desarrollo de valores que contribuyan a la formación de un profesional integral, apto para su desempeño futuro en la sociedad.

En tal sentido, la práctica laboral podrá ser diferente de acuerdo con los objetivos a alcanzar en cada año de la carrera; en el caso del último año, es la fase preparatoria para la realización del ejercicio de CE. Un análisis correlacionado de los criterios anteriores permite la definición de la DPI como un proceso formativo que requiere ser gestionado desde un enfoque basado en procesos.

La estructura metodológica de la DPI en la carrera Contabilidad y Finanzas para ambas modalidades de estudio, curso diurno (CD) y curso por encuentro (CPE), bajo el vigente Plan de Estudios E (MES, 2017), permite establecer el nivel de análisis desde un enfoque de gestión basado en procesos. Las prácticas laborales (PL) en cada año académico y la CE en los años terminales son considerados como subprocesos que, si se analizan por separado, pueden ser definidos por sus responsables y participantes como procesos en sí, dada la complejidad y funcionalidad de sus actividades, por lo que, al referirlos, pueden ser abordados desde ambos enfoques. En la actualidad la carrera muestra índices de insatisfacción estudiantil con relación a las PL del contador y existen demandas profesionales de los organismos empleadores sobre habilidades profesionales poco logradas en los estudiantes, argumentos suficientes que apuntan al necesario perfeccionamiento de la gestión del proceso a partir del diagnóstico del control interno.

METODOLOGÍA

Se empleó el método histórico-lógico vinculado a la construcción del marco teórico para analizar la evolución, caracterización y determinación de tendencias de desarrollo de la Disciplina Principal Integradora en la carrera Contabilidad y Finanzas en la UCLV, concebida como el objeto de estudio. El analítico-sintético se utilizó para el procesamiento de la información tanto teórica como empírica y el inductivo-deductivo en la determinación de fundamentos teóricos y metodológicos para la elaboración de la propuesta de mejora a la gestión de la disciplina, pues permite realizar generalizaciones y conclusiones. En otro orden, se manejaron métodos del nivel empírico, como la revisión documental de la disciplina y carrera, y técnicas de triangulación de datos (por fuentes, a través de la contrastación de datos y por investigadores) para validar las informaciones obtenidas, además de la instrumentación de encuestas, entrevistas, la narración descriptiva y el cuestionario con la participación de los actores del proceso.

En la metodología empleada destaca la utilización de una herramienta del perfil profesional del contador: el modelo estándar del sistema de control interno. Este se basa en la Resolución No. 60 de la CGR (2011) como contribución al perfeccionamiento de la gestión de un proceso formativo. Ello presupone un enfoque profesional contextualizado al proceso de formación a partir del diagnóstico al control interno de la disciplina objeto de estudio.

RESULTADOS Y DISCUSIÓN

Diagnóstico de la DPI. Criterios de control interno como herramienta inherente a la gestión

El control interno en las universidades no puede excluir el proceso formativo al ser la razón de ser de estos centros y dada la necesidad de acciones de control académico en todas las estructuras metodológicas. El proceso Disciplina Principal Integradora es susceptible de ser planificado, organizado, ejecutado, controlado y evaluado; en otras palabras, cumple el ciclo funcional administrativo y posee los elementos básicos para ser gestionado y constituirse como objeto de control interno.

La Resolución No. 60 de la CGR constituye el marco normativo legal que establece un modelo estándar para el diseño e implementación de sistemas de control interno integrados a todos los procesos, subprocesos, actividades y tareas que se llevan a cabo en una entidad. En este contexto la DPI puede hacer uso de este instrumento de gestión para mejorar la eficiencia y la eficacia de sus actividades académico-investigativo-laborales. El contenido de la citada resolución refiere cinco componentes con normas asociadas: ambiente de control, gestión y prevención de riesgos, actividades de control, información y comunicación y el componente supervisión y monitoreo. Su adecuación al proceso DPI permite dar curso a la investigación a través del uso de técnicas, métodos y herramientas de gestión en correspondencia con los subprocesos definidos, lo que contribuye a determinar fortalezas y deficiencias.

A partir del componente ambiente de control se definieron las actividades asociadas a cada subproceso. Se realizaron entrevistas a los participantes, encuestas a estudiantes y se aplicó un cuestionario de control interno que refleja las siguientes deficiencias por componentes en cada subproceso definido:

Subproceso práctica laboral: la carrera no cuenta con procedimientos que faciliten el trabajo metodológico asociado al subproceso en detrimento de un adecuado ambiente de control. Se aprecia que las actividades a desarrollar no están documentadas. Se evidencia que en su proceder algunas de las acciones se realizan en orden inadecuado con predominio del empirismo y la improvisación, lo que resulta en el comienzo tardío de la planificación de la práctica. Sin embargo, las responsabilidades están asignadas en correspondencia con el nivel de preparación de los docentes; la totalidad de los profesores principales de año (PPA) y coordinadores de disciplinas poseen categoría docente de Titular o Auxiliar. En ocasiones se propicia la ejecución de acciones no relacionadas con las responsabilidades asignadas según las actividades que se desarrollan, cuestión que afecta el funcionamiento del subproceso y se debe a la inexistencia de una estructura organizativa.

Subproceso CE: al igual que en el anterior, no existe una estructura organizativa que refleje los niveles de responsabilidad y autoridad en correspondencia con las estructuras metodológicas que tributan al logro de los objetivos del subproceso. En ese sentido, se ejecutan acciones integradas por un conjunto de tareas aisladas que no están definidas como actividades a desarrollar.

En ambos subprocesos se aprecia que las acciones tienen un carácter secuencial, sin embargo, se estima que, tanto la ejecución de estas como las responsabilidades son compartidas; no están delimitadas a pesar de que el marco legal es explícito en ese sentido. Las actividades, tareas y responsables quedan definidos en la propuesta de perfeccionamiento de la gestión.

Componente gestión y prevención de riesgos (para ambos subprocesos las deficiencias son comunes). No están identificados los riesgos internos o externos ni están determinados los objetivos de control. Tampoco existe el plan de prevención de riesgos.

Componente actividades de control

Subproceso práctica laboral: existen un limitado número de convenios de colaboración científico-técnica con empresas e instituciones del territorio y los existentes presentan irregularidades técnico-jurídicas. No existe evidencia documental sobre posibles entidades laborales de base (ELB) y unidades docentes (UD) para realizar las PL, ni los trabajos de cursos o investigativos que se integran a estas. Tampoco hay delimitación de responsabilidades con respecto al control de estudiantes, la asignación de tribunales para la defensa del informe final o un documento que consigne la evaluación de la práctica y del examen integrador. En el subproceso, las responsabilidades, la separación de tareas y los niveles de autorización son compartidos.

Subproceso CE: las principales deficiencias se centran en que las actividades y tareas no están definidas y, por tanto, no están integradas en un procedimiento de control interno. Existe cierto nivel de documentación, aunque se carece de evidencia documental sobre la determinación del ejercicio de CE por estudiantes (trabajo de diploma o examen estatal) en correspondencia con los requisitos establecidos. Tampoco existe evidencia documental para el control de los talleres de seguimiento a los trabajos de diploma.

Componente información y comunicación (las deficiencias son comunes a ambos subprocesos). El sistema de información no está diseñado de acuerdo con las necesidades y la naturaleza de cada subproceso, por lo que no se generan documentos y reportes que sustenten los resultados de las actividades relacionadas con el cumplimiento de los objetivos. Esto implica que no está definido el flujo informativo documental de los subprocesos y no están establecidas las políticas para evaluar la calidad de la información. Pudo constatarse que la información sobre la gestión del coordinador de la DPI se limita a los elementos necesarios para la elaboración de las autoevaluaciones semestrales de la carrera.

Componente supervisión y monitoreo (para ambos subprocesos las deficiencias son las mismas). El control interno asociado al proceso formativo de la Facultad de Ciencias Económicas de la UCLV no ha sido evaluado por su Comité de Prevención y Control, dada la ausencia de un sistema de control interno que lo integre y contribuya a la eficacia de su funcionamiento, a la retroalimentación y a la mejora continua.

El diagnóstico realizado a partir de la Resolución 36/2012 de la CGR (2012) conduce a la evaluación de los subprocesos práctica laboral y CE de deficiente y aceptable, respectivamente, por lo que se define de deficiente el resultado de la evaluación del proceso Disciplina Principal Integradora. La propuesta de perfeccionamiento que se expone en el acápite siguiente se sustenta en el estudio realizado y enfatiza en las deficiencias detectadas por componentes.

Propuesta para la mejora de la gestión en el proceso Disciplina Principal Integradora de la carrera Contabilidad y Finanzas

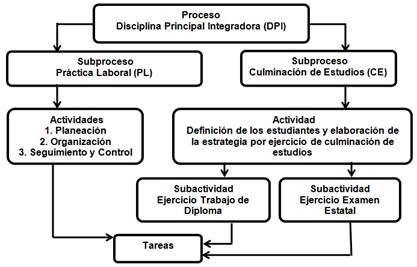

Al estudiar el componente ambiente de control en ambos subprocesos, las principales deficiencias detectadas se centran en la no definición de las actividades. En la Figura 1 se presenta una propuesta en ese sentido.

Una vez determinadas las actividades, se precisa la definición de tareas y responsables en cada subproceso. Específicamente para el de PL, la actividad de planeación abarca:

La revisión de las etapas de la práctica laboral en cada año académico.

La revisión de las tareas académicas y laborales que puede realizar el estudiante en cada curso durante su práctica laboral en correspondencia con los objetivos del año.

La definición de las UD y las ELB acreditadas en el territorio para concertar la ubicación de estudiantes, así como la definición de sus principales necesidades profesionales, laborales e investigativas.

La coordinación de conferencias a dictar por especialistas del territorio en temas de interés del perfil de la profesión.

La confección del caso de estudio integrador para el primer año, incorporado al sistema de evaluación de la PL I.

La elaboración de los temarios de exámenes integradores incorporados al sistema de evaluación de las PL II, III (CD y CPE) y IV (CPE).

La identificación de asignaturas con sistema de evaluación final: trabajo de curso y/o trabajos de investigación extraclases.

Definición de formas de integración docencia-investigación-práctica laboral.

La elaboración y aprobación de las guías de PL.

La determinación de las responsabilidades individuales en el colectivo de año, tanto en el seguimiento como en el control del proceso.

La actividad de organización requiere tareas que abarcan la elaboración de nuevos convenios de colaboración científico-técnicos y la ratificación de los existentes, su firma con las entidades, archivo y custodia, así como la reunión de inicio de las PL y la distribución de las guías de prácticas. Por último, el seguimiento y control presupone:

La realización de visitas programadas o no a ELB y/o UD.

El desarrollo de talleres y consultas planificadas para esclarecer inquietudes profesionales y precisar objetivos a evaluar en el examen integrador para segundo, tercero (CD y CPE) y cuarto años (CPE).

La asignación de tribunales para la defensa del informe final de las PL y su ejecución (en primer año incluye además la defensa del caso de estudio).

La aplicación del examen integrador y su reprogramación para aquellos estudiantes que obtengan 2 puntos.

La determinación de la evaluación final de la PL y de las evaluaciones finales de las asignaturas del año que se integran a la práctica.

La entrega de actas de la asignatura PL en Secretaría Docente y las de las asignaturas que se integran a la práctica, así como la información de los resultados finales.

La asignación de tareas en cada actividad define como responsables al coordinador de carrera, al de la DPI, a los PPA, al jefe del departamento docente, al decano y a los profesores responsables de las asignaturas que se integran a la práctica laboral, en correspondencia con la Resolución No. 2 del MES (2018).

Para el subproceso CE se establece como única actividad la definición de los estudiantes y la elaboración de la estrategia que precisa inicialmente:

El cálculo de índices académicos.

El análisis de la trayectoria investigativa para los estudiantes con índice académico superior o igual a 4 puntos.

La definición de los ejercicios de CE que realizarán los estudiantes, dígase trabajo de diploma o examen estatal.

La comunicación a los estudiantes del ejercicio a realizar.

La elaboración y aprobación de la estrategia de CE.

La asignación de tribunales para la evaluación del proceso.

La información de resultados finales por tipo de ejercicio. Para esta actividad se conciben dos subactividades en correspondencia con el ejercicio a realizar. Al tratarse de un trabajo de diploma, es preciso:

La recepción y aprobación de tema y tutor.

El desarrollo del seminario para la elaboración de proyectos de investigación y trabajos de diploma.

La defensa del proyecto, la evaluación de la asignatura PL en años de culminación y la entrega del acta correspondiente.

La realización de talleres de seguimiento.

La predefensa del trabajo de diploma y la designación del oponente.

La asignación de tribunales para la defensa.

Su recepción y la notificación de la aceptación del tribunal.

La subactividad examen estatal, por otra parte, precisa, en principio:

La elaboración del documento oficial para la implementación de medidas de control interno asociadas a esta.

La solicitud de los estudiantes para la presentación a examen estatal.

La organización y ejecución de talleres de entrenamiento por disciplinas del perfil de la profesión.

La elaboración y defensa del ejercicio profesional integrador.

La entrega del acta de asignatura PL en años de culminación.

La elaboración del temario del examen estatal y la confección de su clave de calificación.

La aplicación del examen y su revisión por parte del tribunal de calificación asignado.

Otra deficiencia detectada se relaciona con la no definición de la estructura organizativa del proceso en correspondencia con los niveles de responsabilidad y autoridad de las diferentes actividades que tributan a cada subproceso.

El estudio del componente gestión y prevención de riesgos muestra que no están identificados los acontecimientos que pueden afectar el logro de los objetivos (riesgos). En tal sentido, la propuesta radica en la determinación de los objetivos de control para cada subproceso. A estos se dirigen las acciones de control en función de la identificación de los riesgos internos y externos y de actividad para evitar posibles manifestaciones negativas e identificar las medidas a implementar en correspondencia con los puntos vulnerables. Ello redunda en la necesidad de elaborar el plan de prevención de riesgos con los siguientes elementos a considerar: proceso, subproceso, actividad vinculada al proceso identificado, riesgo, posible manifestación negativa, medidas a aplicar, responsable, ejecutante y fecha de cumplimiento.

Al analizar el componente actividades de control se detecta que el subproceso CE tiene implementado un registro susceptible a propuestas de perfeccionamiento. Por su parte, el componente información y comunicación carece de un sistema, por lo que se propone el diseño del flujo del proceso DPI a partir de la definición e implementación de modelos dirigidos a obtener los datos generados por cada actividad. Ello presupone la propuesta de periodicidad en su elaboración, el responsable de su emisión y el receptor para cada subproceso y en correspondencia con las actividades definidas.

En el componente supervisión y monitoreo se detecta como deficiencia que el control interno ha sido evaluado por el comité de prevención y control de la facultad solo en cuanto a procesos administrativos. En este sentido, la propuesta va enfocada al diseño de un procedimiento que integre al sistema de control interno acciones para la mejora continua de la gestión del proceso formativo como parte de investigaciones posteriores.

Tanto el diagnóstico del control interno como la propuesta de perfeccionamiento a la gestión del proceso DPI fueron sometidos a criterios de especialistas, directivos y responsables del proceso de formación del profesional en la carrera Contabilidad y Finanzas, los cuales consideraron pertinente su implementación con el propósito de contribuir a la mejora de la gestión en la disciplina objeto de estudio.

CONCLUSIONES

Luego del estudio realizado puede arribarse a las conclusiones siguientes:

El enfoque basado en procesos contribuye al mejoramiento continuo del proceso formativo bajo el contexto del Plan de Estudios E y desde la perspectiva del control interno como herramienta inherente a la gestión en la Disciplina Principal Integradora de la carrera Contabilidad y Finanzas.

Para el diagnóstico del proceso DPI se utilizaron herramientas del perfil profesional del contador, en esencia, el modelo estándar del sistema de control interno, sin precedentes constatados en su vínculo con un proceso formativo.

La aplicación progresiva de la propuesta para la mejora de la gestión del proceso ha permitido la sistematización de acciones y la participación activa de los responsables de dicho proceso formativo.

Los resultados de la investigación permiten sentar las bases para el diseño del procedimiento de control interno integrado como garantía de los requisitos básicos para que el proceso pueda ser gestionado.