Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El mercado informal de divisas (MID) es el espacio al cual concurren determinados agentes económicos para realizar operaciones cambiarias de divisas por moneda nacional fuera de lo comprendido por los controles y las regulaciones impuestas por el Gobierno; y que, por lo tanto, no quedan registradas en las estadísticas oficiales. Dicho espacio generalmente surge y se desarrolla en economías que presentan controles de cambio y de capitales, altas barreras al comercio exterior, graves desequilibrios macroeconómicos, falta de confianza y bajo desarrollo del sistema financiero.

Este espacio se encuentra fuertemente influenciado por el marco regulatorio, la capacidad institucional para hacer cumplir las leyes y la gravedad de los desequilibrios macroeconómicos. De igual forma, la estructura y magnitud de los flujos monetarios que transitan a través del MID determinan, en buena parte, su volumen de operaciones, su grado de complejidad y de organización, y los movimientos del tipo de cambio informal (TCI).

En Cuba durante los últimos años se ha producido una expansión del volumen de los flujos monetarios canalizados a través del MID, lo cual ha estado acompañado por un incremento en la organización de este espacio y en el grado de complejidad de las transacciones efectuadas. En este escenario se ha reducido la capacidad del sistema financiero de captar recursos y asignarlos en función de los objetivos de desarrollo del país.

Teniendo en cuenta lo planteado, el objetivo de este trabajo fue realizar un análisis descriptivo de las fuentes de oferta y demanda de divisas del mercado cambiario informal en Cuba, al hacer referencia a su estructura y sus determinantes. El artículo se concentra en el estudio de las remesas informales, el turismo extranjero, la importación informal y el motivo portafolio, por ser las cuestiones más relevantes para el caso cubano.

Todo ello puede contribuir a una mayor comprensión de los factores que incentivan el funcionamiento del MID en Cuba, a un diseño más coherente de medidas dirigidas a reducir la magnitud de este espacio y a que sus operaciones sean canalizadas a través de los mecanismos formales.

DESARROLLO

Fuentes de oferta y demanda en el mercado informal de divisas de Cuba

En la literatura especializada se reconocen cinco fuentes de oferta del MID: turismo extranjero, remesas informales, contrabando de bienes informales, subdeclaración de exportaciones1 y sobrefacturación de importaciones.2 Asimismo, las fuentes de demanda están asociadas a: importaciones informales, viajes de residentes al exterior, diversificación de portafolio y exportación de capitales (Agénor, 1990).

En el caso de Cuba las fuentes de oferta de divisas del mercado informal se encuentran asociadas fundamentalmente al turismo extranjero y las remesas informales. El hecho de que las fuentes relacionadas con el comercio exterior no tengan un peso importante responde a factores regulatorios y geográficos que dificultan el involucramiento en este tipo de actividades de los agentes que concurren al MID.

Los factores regulatorios están explicados por el hecho de que los actores privados no pueden involucrarse de manera directa en operaciones de comercio exterior. Aquellos que participan en actividades de esta naturaleza, necesariamente deben hacerlo a través de la intermediación de empresas estatales especializadas, las cuales se encargan de modo directo de las operaciones de cobro y pago con la contraparte extranjera. Lo anterior dificulta la posibilidad de realizar artificios contables que sustenten la subdeclaración de exportaciones y la sobrefacturación de importaciones. De esta forma, dichas fuentes de oferta de divisas no son relevantes para el MID en Cuba.

El factor geográfico hace referencia a la condición de insularidad de Cuba, que reduce a la vía marítima el medio para realizar las actividades de contrabando. Esto eleva considerablemente los requisitos de capital y trabajo para la realización de este tipo de operaciones, como la adquisición de embarcaciones, combustible y personal capacitado en actividades de navegación, y los costos de sortear la vigilancia de los servicios de guardacostas de los países de origen y destino. Lo anterior permite suponer que existen barreras elevadas para la realización de acciones de contrabando de bienes exportables de manera regular a través de vías marítimas.

Por el lado de la demanda, durante los últimos treinta años se han podido identificar en el caso cubano todas las fuentes reconocidas por la literatura especializada; se destacan el motivo portafolio,3 la importación informal y los viajes al exterior de residentes en territorio nacional.

De igual manera, cabe señalar que el volumen y la estructura de las fuentes de oferta y demanda de divisas en el MID en Cuba ha variado a lo largo del tiempo de acuerdo con el ambiente regulatorio y las condiciones económicas.

Los mayores cambios se han producido por lado de la demanda. Antes de iniciarse en 2010 el proceso de transformaciones económicas en Cuba, las fuentes de demanda de divisas se encontraban limitadas, sobre todo, al motivo portafolio, pues los agentes requerían divisas para realizar transacciones en circunstancias de estrés económico agravado y pérdida de las funciones dinerarias de la moneda nacional que tuvieron lugar durante la década de los noventa.

A partir de 2010 se comenzaron a adoptar un conjunto de medidas asociadas a la actualización del modelo económico, que incluyeron la apertura del trabajo por cuenta propia, la autorización de la compra/venta de autos y casa, y la reforma migratoria, la cual condujo al levantamiento de las restricciones de viajes existentes hasta 2013. Todo ello generó una ampliación de las fuentes de demanda de divisas, pues estas se ampliaron y comprendieron no solo el motivo portafolio, sino también la importación de mercancías y la necesidad de sufragar el costo de los viajes y las estancias en el exterior (Carmona, 2020).

Las principales fuentes de oferta continuaron estando asociadas al turismo internacional y a las remesas informales. Sin embargo, la oferta de divisas en el MID ha experimentado un crecimiento considerable en los últimos años (Carmona, 2020).4

Remesas informales

El flujo de remesas a Cuba está particularmente concentrado en la comunidad de emigrados cubanos residentes en EE.UU. Según estudios realizados,4 el 90 % de todas las remesas enviadas a Cuba proceden de dicho país. Por tanto, estos flujos monetarios son muy susceptibles a las políticas de las administraciones estadounidenses hacia Cuba y a la evolución de los ingresos de la comunidad cubanoamericana.

La legislación estadounidense orientada a regular los flujos de remesas ha generado continuamente desincentivos a que estos transiten a través de canales oficiales. Entre 1962 y 1997 se prohibió el envío de remesas a Cuba, por lo que la totalidad de estas transferencias se realizaba en efectivo, y muchas veces eran traídas por los familiares emigrados en sus viajes a Cuba.

A partir de 1998 se produjo un relajamiento de estas prohibiciones y se autorizó la utilización del servicio de agencias oficiales. Sin embargo, ello siempre ha estado acompañado de regulaciones que imponen límites máximos a los montos transferibles.5 De esta forma, para enviar cantidades superiores a dicho tope, deben utilizarse mecanismos informales.

De acuerdo con varias estimaciones, alrededor del 46 %6 de las remesas en efectivo enviadas por la comunidad cubanoamericana transita a través de redes informales. La clave del funcionamiento de estas redes es la confianza de los remitentes en los operadores que se encargan de realizar la transportación del dinero. Los clientes de este servicio confían en que el dinero llegará a su destino en un período relativamente corto. Según algunas estimaciones, estos operadores transportan montos comprendidos entre 6000 y 10 000 USD por viaje (Orozco, 2002).

Otro incentivo para el envío de remesas por medios informales es el alto costo de este servicio en las agencias oficiales. Ello se debe, principalmente, al reducido número de empresas dedicadas a transferir remesas enviadas por clientes en EE.UU., lo cual les otorga un mayor poder de mercado (Orozco, 2002).

El costo de envío de remesas a Cuba representa alrededor del 10 % del monto total remesado, lo que resulta muy superior con respecto al de otros países de América Latina y el Caribe,7 según el Banco Mundial (2021). Asimismo, en varios estudios como Valdes (2017) y Orozco (2009) se plantea que los costos de envíos de remesas a través de canales oficiales superan considerablemente al de las vías informales.

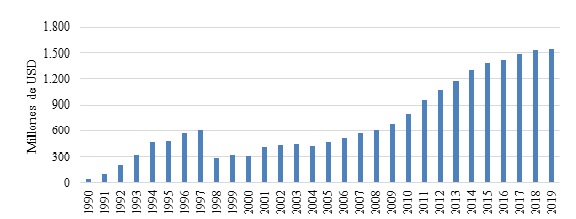

En la Figura 1 se muestra una estimación del volumen de los flujos de las remesas informales hacia Cuba.8 Como puede observarse, estos han experimentado una tendencia creciente durante los últimos treinta años y se han situado en niveles elevados, si se compara con el consumo agregado del sector de la población.9 Ello permite suponer que dichos flujos respaldan una parte considerable del consumo de las familias.

Fuente: A partir de datos de CEPAL y THCG (Orozco, 2002; Spiegel, 2004 y el BID, 2003)

Fuente: A partir de datos de CEPAL y THCG (Orozco, 2002; Spiegel, 2004 y el BID, 2003)Figura 1 Comportamiento de la Entrada de Remesas Informales.

Si bien en el período 1990-2001 dichas transferencias experimentan un crecimiento medio anual del 30 %, esta dinámica es muy volátil; ello como consecuencia de las tensiones provocadas por la crisis económica de la década de los noventa y la existencia de un ambiente regulatorio que dificulta el envío de remesas por vías oficiales.

En 1998 se produce un decrecimiento del 52 % en las transferencias informales, como resultado de la combinación de un relajamiento de las regulaciones estadounidenses en lo concerniente al envío de remesas en este año (Department of the Treasury, 1998), y la decisión de autorizar la entrada de remesas al país desde 1993, como parte del paquete de medidas económicas aprobadas por el Gobierno cubano para enfrentar la crisis de esa década. De esta manera, la caída considerable en los flujos informales de remesas pudo significar el traslado de una porción significativa de estos hacia los canales oficiales.

A partir de 2011 se experimenta un repunte de la entrada de remesas informales, que alcanza un crecimiento promedio anual de 13 % en el período 2011-2014, lo cual coincide con la reforma económica que amplía el marco de actuación del sector privado. Ello permite suponer que parte de estos flujos sirvieron de capital semilla para financiar los emprendimientos.

Durante los últimos años estos flujos han ganado un volumen considerable. En el quinquenio 2015-2019 el volumen promedio fue de 1,472 millones de USD, lo cual supera en cinco veces y media el volumen promedio del período 1990-1994. El crecimiento de estos flujos puede indicar que durante esta etapa se alcanzó una mayor organización y volumen de las operaciones a través del MID. Ello ocurre producto de los incentivos que tienen los receptores de remesas a emplear los canales alternativos del MID.

En primer lugar, porque este espacio ofrece anonimato; y segundo, porque provee un TCI más depreciado que su homólogo oficial, lo que permite evitar costos de transacción y obtener un margen de ganancia a partir de la prima del MID.10 Hasta octubre de 2019 la existencia del gravamen del 10 % sobre la venta de USD en efectivo por parte de la población al sistema financiero generaba mayores incentivos a que los agentes utilizaran el MID para realizar sus operaciones. Este gravamen ampliaba el spread entre el precio de venta y el de compra11 del USD en el mercado oficial, pues situaba el tipo de cambio efectivo de canje para la población en 0.8753 CUC/USD.12 Esto permitía a los operadores del MID ofrecer un tipo de cambio más rentable para las operaciones de compra y venta de divisas, a la vez que obtenían un margen de beneficio derivado de estas transacciones.

Con posterioridad a octubre de 2019, se amplía la prima del MID más allá de los márgenes propiciados por el gravamen. La apertura de establecimientos de ventas minoristas en USD genera un incremento considerable de la demanda de divisas, canalizado a través de este mercado ante la imposibilidad del sistema financiero de hacer frente a este aumento de la demanda.

Durante 2020 los flujos de remesas informales se ven afectados. En primera instancia, la crisis sanitaria generada por la COVID-19 obliga a la cancelación total de los vuelos desde marzo hasta noviembre de ese año, lo que restringe la principal vía para el envío de remesas informales. En segundo lugar, la crisis económica generada a partir de la emergencia sanitaria influye negativamente en los ingresos de la comunidad de emigrantes cubanos residentes en EE.UU. y, por tanto, en su capacidad de enviar dinero a sus familias en Cuba (Delgado, 2020).

A pesar de ello, las remesas informales continúan consolidándose como la principal fuente de oferta del MID, dada la existencia de restricciones para el empleo de mecanismos formales de envío de dinero13 derivado del bloqueo de EE.UU. hacia Cuba, reducidas alternativas oficiales para la canalización de las remesas y una elevada depreciación del TCI.

Turismo extranjero

La actividad turística se ha convertido en uno de los pilares de la economía nacional, en cuanto a la generación de encadenamientos e ingresos por exportación de servicios.14 El turismo ha experimentado una diversificación de su modelo de negocios desde que se comenzaron a desarrollar acciones para su expansión a inicios de la década de los años noventa. En un inicio, el desarrollo de este sector se enfocó en el turismo de sol y playa en la modalidad de «todo incluido», lo que permitía al Estado captar la mayoría de los ingresos. Posteriormente, se desarrolló el «turismo de ciudad», lo que requirió de la complementariedad de la oferta extra-hotelera. Ello, unido al desarrollo de la actividad privada, permitió que esta oportunidad fuese aprovechada por este segmento mediante la provisión de servicios de alojamiento y otros como restauración, alquiler de autos, guías de viajes, etcétera.

La participación del sector no estatal en la actividad turística se refleja en un crecimiento medio anual de 27 % en el número de alojamientos, que alcanza en 2019 un total de 26,224 habitaciones. Además, en abril de ese año, una parte importante de las licencias otorgadas para ejercer el trabajo por cuenta propia se relacionan con actividades vinculadas con este sector: venta de alimentos (9 %), transporte de pasajeros (8 %) y arrendamiento de habitaciones (5 %).15

La creación de un amplio tejido productivo no estatal asociado a la actividad turística permite a los agentes privados captar una parte de las divisas en efectivo introducidas al país por los turistas. El empleo de efectivo por parte de los turistas está dado por el bajo nivel de desarrollo de los medios de pago electrónicos16 y el predominio del uso del efectivo para respaldar las transacciones realizadas por las personas naturales.17 Una parte de este efectivo puede permanecer en divisas debido a costos de transacción a la hora de efectuar el canje por moneda nacional en el circuito oficial, lo cual alimenta los flujos en divisas a través del mercado informal.

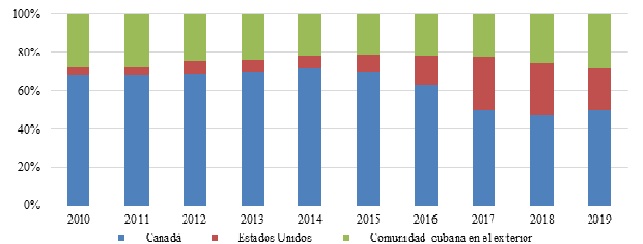

Por otro lado, el incremento en el número de visitantes internacionales se sostuvo desde 2002 hasta 2018. Sin embargo, ello no fue así con los ingresos turísticos, los cuales, en esta etapa, experimentaron un menor crecimiento con respecto a periodos previos. Una explicación a este comportamiento resulta que una parte de estos ingresos ha sido absorbida por el mercado informal. Esto último puede revelarse como el resultado de un cambio en la composición de los mercados emisores de turistas a favor del incremento de la participación de los emigrados cubanos y de los visitantes estadounidenses (Fig. 2).

Fuente: A partir de datos de la Oficina Nacional de Estadística e Información (ONEI, 2020)

Fuente: A partir de datos de la Oficina Nacional de Estadística e Información (ONEI, 2020)Figura 2 Principales emisores de turistas.

En el caso de los emigrados cubanos, estos resultan más propensos a consumir productos y servicios en actividades informales. Por lo que un porcentaje significativo de los gastos en el país que ellos generan junto con sus familiares y amigos no son captados por las estadísticas oficiales (Perelló, 2014).

Otro factor que contribuyó al aumento de la oferta de divisas en el MID a través del turismo fue el restablecimiento de las relaciones entre Cuba y EE.UU. en 2015 y su impacto en el aumento del arribo de visitantes provenientes de este país.

Como resultado de las restricciones a las transacciones financieras entre Cuba y EE.UU., impuestas por este último, los visitantes estadounidenses respaldan la mayor parte de sus gastos mediante efectivo. Además, constituyen un segmento de clientes de alto consumo y poder adquisitivo, lo cual genera extensos derrames hacia las ofertas extra-hoteleras y el resto de los mercados domésticos.

Entre 2016 y mediados de 2019, la mayor parte de la entrada de turistas estadounidenses se produjo a través de las terminales de cruceros.18 Este tipo de clientes eran más propensos a consumir productos y servicios originados en el sector no estatal.19 De acuerdo con estudios realizados por el Consejo Económico y Comercial Cuba-EE.UU., los cruceristas gastaron un estimado de 64 millones de USD en transporte, excursiones, restaurantes y suvenires en el período 2016-2019 (Ayala, 2020).

A partir del verano de 2019, la administración estadounidense lanzó un paquete de medidas que redujo el flujo de visitantes provenientes de ese país. Entre las principales acciones estuvieron la prohibición a la entrada de cruceros y la restricción a que los vuelos comerciales y chárter solo pudieran aterrizar en el aeropuerto de La Habana. Ambas medidas contribuyeron a imponer obstáculos sustanciales a la llegada de turistas estadounidenses y emigrados cubanos y redujo en gran medida la captación de ingresos en divisas por parte del sector privado vinculado a la actividad y, por tanto, se vio afectada una de las principales fuentes de oferta en el MID.

Esta situación se agravó durante 2020 producto de la emergencia sanitaria causada por la pandemia de la COVID-19, que obligó a tomar medidas para restringir la movilidad y limitar la entrada de visitantes extranjeros al país. A pesar de que dichas medidas se relajaron parcialmente durante la segunda mitad del año, se mantuvieron las limitaciones a la prestación de servicios intensivos en contacto físico20 y se concentró la actividad turística en la modalidad de todo incluido en determinadas regiones del país, para evitar el contagio del resto de la población. Esto provocó que no se recuperara la entrada de divisas al MID proveniente del turismo extranjero.

Importación informal

Entre las fuentes de demanda de divisas en el MID se encuentra la importación de mercancías. La adquisición de bienes importados parte de la necesidad de complementar la oferta doméstica proveída por el circuito oficial, la cual se ha caracterizado por baja calidad y diversidad, precios poco competitivos y escasez recurrente.

A ello se suma que la ampliación del trabajo por cuenta propia no estuvo acompañada por la creación de un mercado mayorista donde se garantizara el acceso a insumos para ejercer la actividad productiva y de servicios. De esta forma, tanto familias como emprendedores privados acudían a la importación informal de bienes para suplir necesidades de consumo privado y productivo, respectivamente.

Este mecanismo de provisión de bienes descansa en una amplia red informal de distribución, tanto dentro como fuera de Cuba. Su funcionamiento, generalmente, se apoya en vínculos consanguíneos y en la confianza mutua entre cada eslabón de la cadena de suministros, donde cada uno tiene una función bien definida.

Esta cadena comienza con los negocios en los países proveedores, los cuales se han enfocado en los clientes cubanos, pues estos se han convertido en un nuevo segmento de mercado con un nivel de demanda significativo. Luego, se encuentra el eslabón fundamental, las llamadas «mulas», personas cuya función es la importación de bienes con el objetivo de revenderlos en el mercado doméstico a un precio superior al costo de adquisición, pero inferior a los precios de productos similares en los mercados oficiales domésticos. Por último, están las personas que proveen servicios complementarios a las «mulas», asociados a la gestión de trámites de visados y financiamiento en divisas a través del MID (Cearns, 2020).

Según reportes de la Organización Mundial del Turismo durante el quinquenio 2014-2018, los principales países de destinos para los viajes de ciudadanos cubanos fueron México, EE.UU., Ecuador, Guyana, Panamá y Rusia.21 Estos coinciden con los principales destinos de compras reportados por algunos estudios (Cearns, 2020). De acuerdo con dichas investigaciones, el gasto en importaciones en países como Guyana y Panamá fue de 1,000 USD por visita por persona, mientras que para Rusia se estima que en 2019 esta cifra fue de 3,000 USD.

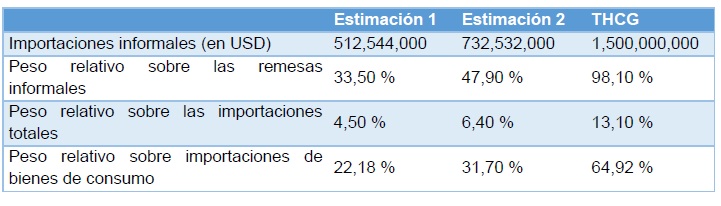

En la Tabla 1 se muestran los resultados de algunas estimaciones realizadas sobre el monto de las importaciones informales de los ciudadanos cubanos en los destinos mencionados anteriormente. A su vez, se presenta el peso relativo de estos montos con respecto a las remesas informales, las importaciones totales y las importaciones de bienes de consumo.

Tabla 1 Importaciones informales en 2018

Fuente: A partir de datos de la ONEI (Morales, 2020; Cearns, 2020; UNWTO, 2019; y EFE, 2019).

Para la primera estimación se asume: a) un nivel de gasto similar al de Guyana y Panamá para los destinos en el continente americano, b) que todos los visitantes tienen un volumen de gasto homogéneo en cada destino y c) que en 2018 los gastos se comportaron de igual manera que en 2019. En función de ello, se estima que para 2018 el volumen de importaciones fue de 512,5 millones USD22 (Tabla 1).

Por otro lado, para realizar la segunda estimación se toman en cuenta las cifras emitidas por autoridades de la Zona Libre de Colón, según las cuales el volumen total de ventas a Cuba en 2018 fue de 335,5 millones de USD.23 Si de esta cifra se descuenta el monto de las importaciones de mercancías registradas por la ONEI procedentes de Panamá en ese mismo año, se puede deducir que 271,7 millones de USD en bienes fueron importados por Cuba mediante vías informales. Al mantener los supuestos asumidos en la primera estimación para el resto de los destinos, el valor de las importaciones informales en 2018 ascendió a 732,5 millones de USD (Tabla 1).

A su vez, la consultora THCG estima que el volumen de importaciones realizadas a través de las «mulas» alcanza los mil 500 millones de USD anuales (Morales, 2020).

Desde el inicio de la pandemia en Cuba, en marzo de 2020, la demanda de divisas para financiar las importaciones informales se redujo drásticamente debido a las restricciones de viajes impuestas para frenar la propagación de la COVID-19. Las limitaciones a la salida del país de los residentes en Cuba, las restricciones a la entrada de equipaje y los requisitos sanitarios que deben cumplir los pasajeros cuando arriban al territorio nacional, ha impuesto obstáculos para que las «mulas» puedan llevar a cabo las operaciones de importación de mercancías.

Sin embargo, en muchos casos se podría deducir que las actividades de adquisición de productos para su posterior reventa se han trasladado al segmento dolarizado del comercio minorista interno. Ello supone una recomposición de las fuentes de demanda de divisas, pues por un lado ha disminuido la demanda para realizar importaciones y, por otro, ha aumentado la demanda para transacciones.

Motivo portafolio

Por último, el motivo portafolio está asociado a la demanda de divisas para la realización de transacciones y atesoramiento. En el caso de Cuba, la aparición de esta fuente de demanda se enmarca en el acelerado proceso de sustitución monetaria que se produjo durante la crisis económica de la década de los noventa, a partir de la cual el USD fue desplazando al peso cubano (CUP) en sus funciones dinerarias. Ello se produjo como resultado de la drástica caída de los niveles de actividad económica y el considerable aumento de la liquidez en manos de la población (CEPAL, 2000).

En el escenario actual, el incremento de la demanda de divisas en el MID para transacciones responde, en primer lugar, a la creación y ampliación del comercio minorista en USD, lo cual ha abarcado una extensa gama de productos de primera necesidad. En segundo lugar, al reducido nivel de oferta en moneda nacional y, tercero, a las limitaciones del sistema financiero para vender divisas al sector de la población.

En octubre de 2019 se reintrodujo en la economía cubana un segmento de oferta minorista de bienes denominados en USD. En un principio este solo cubría partes y piezas de vehículos automotor y equipos electrodomésticos de alto estándar. Sin embargo, la oferta se ha ido expandiendo hacia surtidos de bienes de primera necesidad como alimentos y aseo. La ampliación de la oferta denominada en USD supone un traspaso de poder adquisitivo desde las monedas nacionales hacia las divisas extranjeras e implica un fortalecimiento de estas como medio de pago.

Las circunstancias antes mencionadas han inducido a los individuos a convertir parte de su riqueza denominada «en moneda nacional» a divisas extranjeras con el fin de respaldar compras en el segmento en moneda libremente convertible (MLC). Como el sistema financiero no tiene capacidad de satisfacer el crecimiento de la demanda de divisas, las personas naturales que no poseen ingresos en MLC deben acudir necesariamente al MID para obtenerlos. De esta forma, se ha generado un crecimiento de las transacciones y de los participantes en el MID, inducido por una política adoptada por el propio Gobierno.

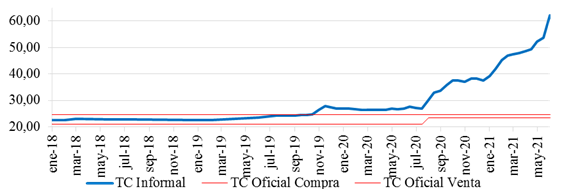

Como resultado de lo antes expuesto, se ha generado una depreciación considerable del TCI, la cual ha alcanzado un valor acumulado de 154 % desde octubre de 2019 hasta el cierre de mayo de 2021 (Fig. 3). Solo en los primeros cinco meses de 2021, el CUP ha acumulado una pérdida de su valor frente al USD de 58 %.24 Ello tiene efectos perjudiciales sobre el poder adquisitivo de los ingresos denominados en CUP.

La creciente depreciación de la moneda nacional en el mercado cambiario informal genera incentivos a que las familias y los negocios privados prefieran saldos en divisas extranjeras para proteger su riqueza. A su vez, en muchos casos los negocios privados se han visto motivados a cambiar la denominación de los precios de sus ofertas a monedas extranjeras para poder reaprovisionarse de insumos en los mercados dolarizados y no tener que asumir los costos de transacción de canjear saldos en CUP por divisas

Todo ello debilita las funciones dinerarias de la moneda nacional, profundiza la dolarización y genera un mayor protagonismo del MID. Estos procesos producen efectos negativos sobre el poder adquisitivo de los recursos monetarios en manos de la población denominados «en moneda nacional», sobre la credibilidad y capacidad de las instituciones financieras de ejercer las actividades de intermediación y sobre la efectividad de los instrumentos de política monetaria y fiscal.

De persistir las ventas en USD, la notable reducción de la oferta en pesos cubanos y la imposibilidad de realizar operaciones cambiarias a través del sistema financiero, el MID avanzará en organización y volumen como mecanismo alternativo de asignación de divisas. De esta forma, este espacio continuará ganando protagonismo con respecto a los mecanismos oficiales en las operaciones cambiaras del sector de la población.

CONCLUSIONES

El volumen y la estructura de las fuentes de oferta y demanda del MID están determinados en buena medida por el nivel de organización y la relevancia de este espacio para las operaciones cambiarias del sector de la población, lo cual a su vez está influenciado por el ambiente regulatorio y las condiciones económicas imperantes.

Las fuentes de oferta se han mantenido prácticamente invariables a lo largo de los últimos treinta años; como sus principales componentes aparecen las remesas informales y el turismo extranjero. Por su parte, las fuentes de demanda han sufrido algunos cambios durante el período mencionado. En un primer momento estas estaban compuestas casi en su totalidad por el motivo portafolio. Luego, se sumaron las importaciones informales como uno de los principales motivos para demandar divisas en el MID. Recientemente, dado el incremento de la dolarización de la economía, el motivo portafolio ha vuelto a retomar el papel protagónico dentro del MID.

De igual forma, se puede constatar una tendencia creciente en el volumen de los flujos de oferta y demanda, lo cual refleja un incremento de la magnitud de las operaciones cambiarias que se ejecutan a través del MID.

Por último, se han producido cambios en las dinámicas de funcionamiento del MID en Cuba debido a un contexto marcado por las restricciones sanitarias implementadas para enfrentar la pandemia de la COVID-19, la reducción de los niveles de actividad económica, la dolarización parcial y la inconvertibilidad de la moneda nacional en el mercado cambiario oficial para el sector de la población.

Dichos cambios se materializan en un incremento en el empleo de vías no oficiales para la canalización de los flujos de divisas y de los incentivos para acudir al MID. Lo anterior otorga un mayor alcance y relevancia a las operaciones cambiarias informales dentro del sector de la población, y limita la efectividad de los instrumentos de política económica a disposición del Gobierno. De no corregirse las condiciones anteriormente mencionadas, puede esperarse la acentuación del protagonismo del MID en las transacciones que involucran divisas extranjeras, lo cual tiene impactos sobre la efectividad de las políticas económicas en general y sobre la conducción de la política monetaria en particular. Por ello se hace necesario el monitoreo continuo de este espacio.