Servicios personalizados

Servicios personalizados texto en

texto en  Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El proceso de control de gestión ha evolucionado desde una óptica que centra su significado en el control a través de presupuestos que enfatiza la evaluación de las mediciones proyectadas versus realidades (ex - post), hacia una óptica en la cual se pretende incidir en la obtención de resultados futuros, de manera que se eleva la probabilidad se cumplan los objetivos trazados (ex - ante). Este proceso está encaminado a perfeccionar la toma de decisiones estratégicas, y para ello, tiene en cuenta cuáles son las potencialidades que poseen las organizaciones, por lo cual resulta fundamental el uso de información pertinente y relevante que implica a todos los niveles y funciones de la organización, por tanto, se ejerce a nivel: estratégico, táctico y operativo (Nogueira et al., 2009; Jaquinet et al., 2015). Para el caso de las empresas agroforestales es un proceso básico e indispensable mediante el cual se establece el contenido, objetivos y el flujo de información oportuna y relevante para la toma de decisiones, a fin de alcanzar los objetivos establecidos, teniendo en cuenta los requerimientos del proyecto de ordenación forestal y las necesidades de las partes interesadas (Pérez et al., 2020)a.

En la actualidad, la información es entendida como un recurso estratégico (Comas et al., 2014; Tundidor et al., 2019) y es de vital importancia para la gestión de los procesos en las empresas agroforestales; es por ello que, los sistemas de información deben ser integrados, donde se abarquen todos los subsistemas de la empresa y no uno en sí mismo. De esta forma, el procesamiento e interpretación de la información permite perfeccionar los modos de actuación de los directivos en el camino hacia la excelencia empresarial.

El enfoque de excelencia, dentro del proceso de control de gestión, facilita el proceso de toma de decisiones porque aumenta la capacidad de actuación de los directivos al dotarlos de herramientas que contribuyen al control de los recursos y las capacidades tangibles e intangibles de la empresa, en función de sus necesidades y el desarrollo de sus capacidades, en equilibrio con los límites establecidos para la gestión del patrimonio forestal y los estándares internacionales que evalúan la gestión forestal sostenible.

Las empresas del sector forestal desarrollan diferentes prácticas según las zonas y regiones del mundo y condiciones ecológicas, económicas y sociales muy diversas, y además ejecutan los trabajos de conservación, protección y mejora del medio natural (FAO, 2020); por lo que es posible afirmar que dadas las características de las empresas agroforestales, se evidencia la necesidad de profundizar en este aspecto como un objeto de control, que a los efectos de esta investigación, fortalece la esencia de la empresa agroforestal en equilibrio con los Objetivos de Desarrollo Sostenible (ODS), con los objetivos de las organizaciones internacionales y nacionales que rigen la actividad y con los intereses empresariales.

Para la adopción de este proceso de control de gestión orientado a la excelencia, se emplean los criterios de gestión forestal por la excelencia (CGFE) de Pérez (2019), los cuales tomando como base las propuestas de Herrero (2005), el proceso de Lepaterique en 2005, el de Montreal en 2005 y 2009, el de Tarapoto en 2005, Cué (2015) y la propuesta de la Organización Internacional de Maderas Tropicales de 2016; estos conciben desde una óptica integradora la evaluación de la sostenibilidad en sus tres dimensiones a través del control de gestión. Estos criterios son:

Existencia de condiciones para la gestión forestal orientada a la excelencia.

Establecimiento, mantenimiento y conservación de la integridad del ecosistema forestal.

Producción forestal sostenible.

Fortalecimiento y contribución a la economía local.

Se plantea entonces, que el control de gestión orientado a la excelencia es el proceso sistémico y estratégico, orientado a monitorear y medir los resultados en base a estándares de desempeño, la evaluación de riesgos asociados e información relevante y oportuna, que permita a la alta dirección ajustar las acciones para alcanzar gradualmente un estado de éxito sostenido que contribuya a la satisfacción de las necesidades y expectativas de las partes interesadas (…), y para el caso de las empresas agroforestales implica la utilización del proyecto de ordenación forestal y los CGFE como fuente primaria de información (Pérez et al., 2020)b.

La presente investigación tuvo como propósito analizar el impacto del proceso de control de gestión orientado a la excelencia en el desarrollo de las empresas agroforestales, tomando como caso de estudio la Empresa Agroforestal Macurijes. Para el cumplimiento de este objetivo se describen los elementos teóricos del proceso de control de gestión orientado a la excelencia para este tipo de empresas; se detallan los materiales y métodos utilizados y, por último, los resultados de la investigación.

MATERIALES Y MÉTODOS

Caracterización de la organización agroforestal objeto de estudio

La Empresa Agroforestal Macurijes está ubicada en el Km 9 ½ Carretera Guane a Mantua en la región más occidental de la provincia de Pinar del Río, abarcando parte del territorio de los municipios Guane y Mantua. Sus límites geográficos son: al Noreste limita con el municipio de Minas de Matahambres (Empresa agroforestal Minas) y con el litoral costero desde la Ensenada de Baja hasta la Ensenada de Garnacha; al Este con el municipio de San Juan y Martínez (Empresa Agroforestal Pinar del Río); al Sur con el municipio de Sandino (Empresa Agroforestal Guanahacabibes) y al Sureste, con el litoral del Golfo de México comprendido entre las desembocaduras de los ríos Cuyaguateje y Puercos.

La estructura organizativa incluye siete unidades empresariales de base (UEB), de ellas dos UEB silvícolas con ocho unidades de manejo forestal, tres UEB para el aprovechamiento de la madera (dos de madera aserrada y una de preservación de madera), una UEB Logística y una UEB Agropecuaria.

Las principales producciones son la madera aserrada, en bolo, rolliza, cujes para el secado de tabaco, carbón vegetal con destino a la exportación, pallets, módulos de cajas de acopio, y otros productos elaborados a partir de madera, valorados tanto en moneda nacional, como en divisas. Además, se dedica a la producción y comercialización de productos de carpintería, oferta de servicios de construcción, reparación y mantenimiento de obras rústicas; a la reproducción y comercialización mayorista de ganado vacuno, ovino caprino, porcino, así como a la producción agrícola de viandas, hortalizas, condimentos y otros, productos no madereros del bosque, tales como resinas, guanos forestales y semillas forestales. De igual forma, brinda servicios de preservación de la madera, ordenación forestal, fomento y de gestión de bosques y construcción de obras rústicas.

La empresa tiene como misión declarada: satisfacer las necesidades y expectativas esperadas por nuestros clientes en variedad y calidad de productos forestales maderables y no maderables garantizando la sostenibilidad del bosque, a partir del desarrollo tecnológico, la experiencia y especialización acumulada en la actividad y la responsabilidad social. La visión se corresponde con: Somos una empresa líder a nivel nacional en la producción sostenible de productos del bosque, con resultados eficientes en lo económico, efectivos en lo ecológico y eficaces en lo social".

Metodología de trabajo desarrollada

Para el desarrollo de la investigación se aplicó una metodología que contiene cuatro fases.

Fase 1. Análisis del alineamiento entre los CGFE y los procesos de la empresa

Para el análisis del alineamiento entre los CGFE y los procesos de la empresa se tuvieron en cuenta los siguientes elementos:

Fuente de información: el proyecto de ordenación de la empresa, los informes de análisis de los subsistemas de la empresa, los CGFE y las valoraciones del grupo de trabajo que se constituyó para el desarrollo de la investigación.

Se construyó una matriz de impacto, en cuyas filas se colocaron los procesos y en las columnas los criterios establecidos. Se evaluaron entonces cómo el proceso (i) repercutía en el cumplimiento del criterio (j), con un valor de 1 (impacto bajo) a 10 (impacto alto). Se calculó la media del valor de cada proceso y criterio.

Se evaluó el nivel de concordancia entre las valuaciones del grupo de trabajo a través del coeficiente de Kendall y se calculó el peso relativo para valorar el nivel de importancia de cada uno de los procesos en los criterios a través del método AHP.

El índice de alineamiento de criterios se calculó a partir de la matriz de impacto entre los CGFE y los procesos como premisa para su cálculo se analizaron los valores en la matriz, verificando que cada criterio haya alcanzado un impacto alto (9 o 10) en algún proceso. El índice de alineamiento de criterios se calculó según la expresión "1" de Comas et al., (2015) (Ecuación 1).

Donde:

IAC |

Índice de alineamiento de criterios |

Vme (j) |

Valor medio del criterio |

P (j) |

Peso relativo del criterio |

N |

cantidad de criterios |

Para evaluar el índice se analizaron los siguientes niveles: Alto (6,50 - 10), Aceptable (5 6,49), nivel bajo (4,00 4,99) y Muy bajo (0 3,99).

Por último, se calculó el índice de alineamiento de procesos con los criterios por la expresión "2" de Comas et al., (2015) (Ecuación 2).

Donde:

IAPr |

Índice de alineamiento de procesos |

Vme (j) |

Valor medio del proceso |

P (j) |

Peso relativo del proceso |

N |

cantidad de procesos |

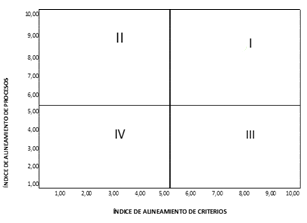

La matriz de alineamiento entre los CGFE y los procesos se construyó tomando como base el resultado del IAC y del IAPr sobre una matriz de doble entrada que configura cuatro cuadrantes (Figura 1).

Fuente: Elaboración propia adaptada de Comas et al. (2015).

Fuente: Elaboración propia adaptada de Comas et al. (2015).Fig. 1 - Matriz de alineamiento entre criterios y procesos de la empresa

Para la evaluación del alineamiento se tuvo en cuenta la información que aparece en la Tabla 1.

Tabla 1 - Posibles cursos de acción según la matriz de alineamiento de criterios y procesos

| CUADRANTE | INTERPRETACIÓN | ACCIÓN |

| I | Los CGFE se encuentran alineados con los procesos de la empresa. | Continuar con el desarrollo de la estrategia de la empresa y definir los indicadores para medir el desempeño de la empresa a partir de los CGFE. |

| II | No todos los CGFE tienen su concreción en los procesos. | Revisar los procesos definidos e identificar aquellos que no aportan a los criterios de gestión de excelencia. |

| III | No todos los procesos de la empresa aportan al desarrollo de los CGFE. | Identificar aquellas cualidades distintivas de cada uno de los criterios y redefinirlas de acuerdo al contexto de la empresa. |

| IV | No hay alineación entre los criterios por la excelencia y los procesos de la empresa. | Readecuar los criterios de gestión forestal por la excelencia al contexto de la empresa y valorar la necesidad de una reingeniería de procesos. |

Fase 2. Definición de indicadores de desempeño

Los indicadores para evaluar el desempeño empresarial se definieron en los procesos asociados a cada criterio de gestión forestal por la excelencia.

Para ello, se tuvo en cuenta:

La capacidad del indicador para representar los procesos y los criterios.

Importancia de la información que resulta del indicador para evaluar el desempeño de la empresa.

Relación causa efecto con otros indicadores.

Importancia dada al indicador (valoraciones otorgadas por el grupo de trabajo por la que se establece la ponderación de los indicadores por criterio).

Para la conformación del mapa de relaciones causa - efecto, se tuvo en cuenta los siguientes elementos:

Asociar los indicadores con los CGFE.

Crear un matriz de relaciones causa efecto.

Insertar los indicadores en cada criterio de forma ordenada, dado que la relación causa efecto solo se da en entre los indicadores que se encuentran en el mismo criterio y los superiores, por lo que así se simplifica el trabajo.

Analizar las relaciones entre los indicadores para verificar que realmente sigan una relación causa efecto.

Representar las relaciones a través de un mapa que permita la visualización de las relaciones.

Fase 3. Cálculo del nivel de desempeño de la empresa

Para valorar el desempeño de la empresa, se determinaron los resultados de los indicadores y se comparan los resultados con el período anterior para evaluar su cumplimiento en un rango de 1 a 10. Por último, se utilizó la expresión matemática "3" para determinar el nivel de desempeño de la empresa con respecto a la excelencia (Ecuación 3).

Siendo:

Pj |

puntuación otorgada al indicador |

Vj |

peso relativo o ponderación de los indicadores |

K |

cantidad de indicadores |

El número diez representó el rango de evaluación del resultado de los estándares de desempeño de los indicadores, del 1 al 10 donde 1 (muy mal) y 10 (muy bien), tomando como límite favorable el valor (5). Esta fórmula matemática, posibilitó evaluar el nivel de desempeño a partir de los CGFE y su ubicación en la escala de valoración de la Tabla 2 del nivel alcanzado, lo que permitió orientar las acciones a la mejora (Tabla 2).

Tabla 2 - Escala de valoración del nivel de desempeño empresarial

| NIVEL | INTERVALOS | DESEMPEÑO | ORIENTACIÓN | |

| I | 0,80 | 1, 00 | Empresa Excelente | Orientación hacia la excelencia (calidad total) |

| II | 0,60 | 0,80 | Empresa con énfasis en la mejora continua | Orientación hacia la gestión de la calidad (eficacia) |

| III | 0,40 | 0,60 | Empresa con aproximación proactiva a la mejora | Orientación hacia la efectividad (resultados) |

| IV | 0,2 | 0,40 | Empresa con aproximación reactiva a la mejora | Orientación hacia la eficiencia (uso de recursos) |

| V | 0 | 0,20 | Empresa sin aproximación formal a la mejora | Sin resultados o resultados pobres o de poca significación |

Fase 4. Análisis de las desviaciones y acciones para la mejora continua

En esta fase, tras haber obtenido el nivel alcanzado por la empresa con respecto a su desempeño empresarial, se analizaron los resultados por cada criterio de gestión forestal por la excelencia y de forma global. Además, teniendo como referencia los elementos que se describen en la norma NC ISO 9001: 2015 con respecto a las necesidades y expectativas de las partes interesadas, se comprobó cual era el impacto del desempeño de la empresa tomando en consideración los indicadores dentro de los CGFE que se corresponden con los de la norma.

Por último, se propusieron acciones de mejora en función de los indicadores que se encontraron por debajo de los límites establecidos.

RESULTADOS Y DISCUSIÓN

Resultados de la fase 1. Análisis del alineamiento entre los CGFE y los procesos de la empresa

En la Tabla 3, se muestran los resultados de la matriz de impacto entre los procesos de la empresa y los CGFE como parte del alineamiento entre estos, según las valuaciones otorgadas por el grupo de trabajo las cuales obtuvieron un nivel de concordancia según el coeficiente de Kendall de 0,86 siendo este significativo. Luego de determinar los impactos se calcularon las medias de cada proceso y cada CGFE (Tabla 3).

Tabla 3 - Matriz de impacto entre los CGFE y los procesos

| PROCESOS | CRITERIOS | ||||

| C1 | C2 | C3 | C4 | MEDIA | |

| Gestión de la calidad | 7 | 5 | 10 | 9 | 7,75 |

| Gestión comercial | 5 | 3 | 7 | 10 | 6,25 |

| Gestión económica - financiera | 9 | 5 | 8 | 9 | 7,75 |

| Gestión del talento humano | 10 | 9 | 8 | 6 | 8,25 |

| Silvicultura | 9 | 8 | 7 | 5 | 7,25 |

| Aprovechamiento | 6 | 6 | 8 | 9 | 7,25 |

| Producción agropecuaria | 3 | 4 | 2 | 9 | 4,5 |

| Mantenimiento | 9 | 10 | 7 | 5 | 7,75 |

| Transporte | 7 | 6 | 9 | 7 | 7,25 |

| Gestión de la innovación | 8 | 7 | 8 | 9 | 8 |

| Gestión ambiental | 9 | 10 | 7 | 8 | 8,5 |

| MEDIA | 7,454545 | 6,636364 | 7,363636 | 7,818182 | |

Para dar paso al cálculo de índice de alineamiento estratégico se analizó que todos los procesos alcanzaron en la matriz al menos un impacto alto (9 o 10), para corroborar que todos los CGFE tienen representación en los procesos. Se determinó además el peso relativo de cada criterio y proceso a través del método AHP, para valorar su nivel de importancia.

El análisis del índice de alineamiento entre criterios en la empresa, cuyo valor fue de 8,074, evidenció que existe un alto alineamiento entre los CGFE; por lo cual los criterios definidos tienen su concreción en los procesos (Tabla 4).

Tabla 4 - Cálculo del índice de alineamiento de los CGFE

| CRITERIOS | MEDIA | PESO RELATIVO | |

| C1 | 8,272727 | 0,282 | 2,333 |

| C2 | 7,000000 | 0,195 | 1,365 |

| C3 | 8,454545 | 0,273 | 2,308 |

| C4 | 8,272727 | 0,250 | 2,068 |

| ÍNDICE DE ALINEAMIENTO DE CRITERIOS | 8,074 | ||

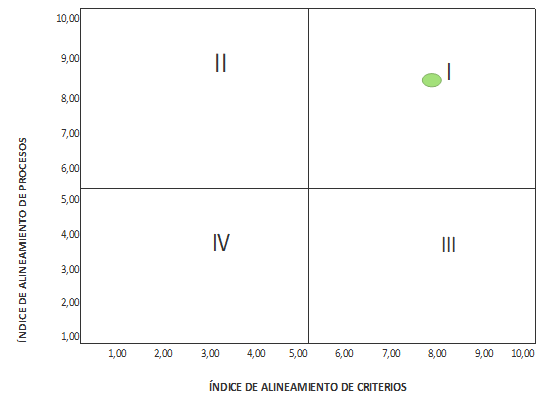

Por otro lado, para construir la matriz de alineamiento se determinó el índice de alineamiento de los procesos, cuyo valor fue de 8,125 (Tabla 5) y (Figura 2).

Tabla 5 - Cálculo del índice de alineamiento de los procesos

| PROCESOS | MEDIA | PESO RELATIVO | |

| Gestión de la calidad | 8,5 | 0,07 | 0,595 |

| Gestión comercial | 7,25 | 0,09 | 0,6525 |

| Gestión económica - financiera | 8,75 | 0,05 | 0,4375 |

| Gestión del talento humano | 9,00 | 0,15 | 1,35 |

| Silvicultura | 8,00 | 0,15 | 1,2 |

| Aprovechamiento | 8,5 | 0,16 | 1,36 |

| Producción agropecuaria | 5,00 | 0,07 | 0,35 |

| Mantenimiento | 8,25 | 0,05 | 0,4125 |

| Transporte | 7,25 | 0,05 | 0,3625 |

| Gestión de la innovación | 8,5 | 0,07 | 0,595 |

| Gestión ambiental | 9,00 | 0,09 | 0,81 |

| ÍNDICE DE ALINEAMIENTO DE PROCESOS | 8,125 | ||

La matriz de alineamiento entre los procesos y los CGFE de la Empresa Agroforestal Macurijes muestra que esta se encuentra en el primer cuadrante, por lo que se puede continuar con el desarrollo de la estrategia de la empresa y definir los indicadores para medir el desempeño de la empresa a partir de los CGFE (Figura 3).

Resultados de la fase 2. Definición de los indicadores de desempeño

Como aspecto medular para el proceso de control de gestión, se definieron los indicadores (Tabla 6), (Tabla 7), (Tabla 8 y Tabla 9) que constituyen el tablero de control que permite monitorear el desempeño de la empresa, evaluar el cumplimiento de los CGFE, así como la orientación de la empresa hacia la excelencia.

Tabla 6 Indicadores del criterio I

| Criterio I: Existencia de condiciones para una gestión forestal orientada a la excelencia | |

| 1 | Ingresos totales anuales (IT) |

| 2 | Rentabilidad (R) |

| 3 | Margen de utilidad (MU) |

| 4 | % del presupuesto destinado a investigación (I) |

| 5 | Índice de ejecución del presupuesto de inversiones (PI) |

| 6 | Índice de satisfacción de los trabajadores (IST) |

| 7 | Evaluación del desempeño (ED) |

| 8 | Estado técnico del transporte (ETT) |

| 9 | Índice de cobertura forestal relativo (IBR) |

| 10 | Índice de parcelas permanentes establecidas (Ppe) |

Fuente: Elaboración propia a partir de las propuestas de Herrero (2005) y Cué (2015).

Tabla 7 - Indicadores del criterio II

| Criterio II: Establecimiento, mantenimiento y conservación de la integridad del ecosistema forestal | |

| 1 | Índice de tratamientos Silvícolas (ITS) |

| 2 | Índice de reconstrucción de bosques (IRB) |

| 3 | Índice de superficie forestal afectada por especies exóticas y plagas (Ise) |

| 4 | Índice de superficie afectada por incendios (Isi) |

| 5 | Capacidad de carbono acumulado por unidad de superficie (CCS) |

Fuente: Elaboración propia a partir de las propuestas de Herrero (2005) y Cué (2015).

Tabla 8 Indicadores del criterio III

| Criterio III: Producción forestal sostenible | |

| 1 | Efectividad de las plantaciones (Ep) |

| 2 | Cumplimiento del volumen de producción planificado (VP) |

| 3 | Diversificación de la producción (DvP) |

| 4 | Coeficiente de eficiencia energética (CEe) |

| 5 | Rentabilidad ambiental (RA) |

| 6 | Coeficiente de contingencia (CCo) |

| 7 | Nivel de satisfacción de clientes (NSC) |

Fuente: Elaboración propia a partir de las propuestas de Herrero (2005) y Cué (2015).

Tabla 9 - Indicadores del criterio IV

| Criterio IV: Fortalecimiento y contribución a la economía local | |

| 1 | % de productos destinados a la exportación (PEx) |

| 2 | % de productos que sustituyen importaciones (PM) |

| 3 | Coeficiente de innovación (CIN) |

| 4 | Número de proyectos impulsados (NPI) |

| 5 | Cantidad de trabajadores directos e indirectos (TDI) |

Fuente: Elaboración propia a partir de las propuestas de Herrero (2005) y Cué (2015).

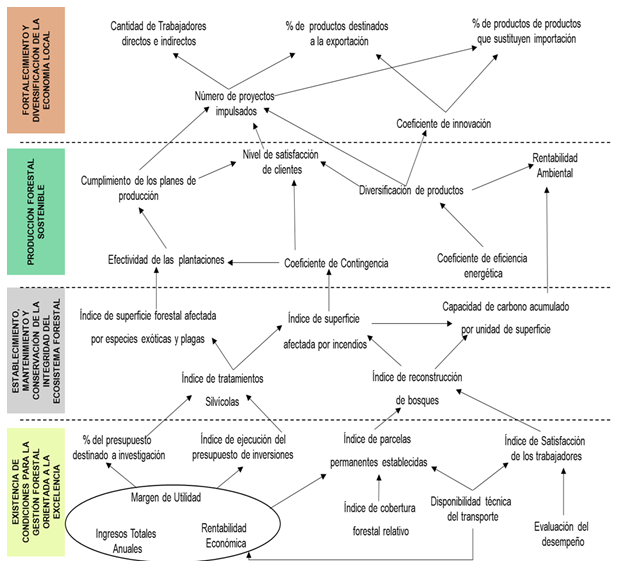

Se conformó además el mapa de relaciones causa - efecto que se traduce en una herramienta de acción para la toma de decisiones empresariales, para ello se asociaron los indicadores por criterios y se creó una matriz de relaciones causa efecto (Figura 3).

Resultados de la fase 3. Cálculo del nivel de desempeño de la empresa

Se aplicaron los métodos para el cálculo de los indicadores de los criterios de gestión forestal por la excelencia; para ello, se tomó en consideración las fuentes de información declaradas para cada uno. Con los resultados del comportamiento de los indicadores se determinó el nivel de desempeño de la empresa, el cual mostró un resultado de (0,72) que lo ubica en el nivel II, que significa una orientación hacia la gestión de la calidad (eficacia) según la información de la Tabla 2.

Este resultado manifiesta un cambio de paradigma en la gestión empresarial, ya que su foco de actuación se traslada de los insumos a la generación de resultados e impactos que serán percibidos por las partes interesadas. Para ello, es importante la búsqueda permanentemente de la excelencia en su gestión, mediante la continua autoevaluación y proyección.

Resultados de la fase 4. Análisis de las desviaciones y acciones para la mejora continua

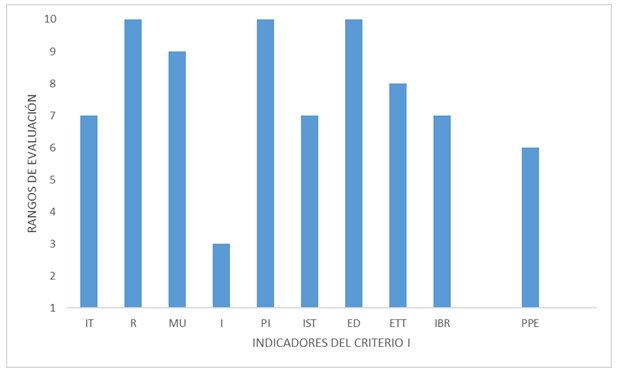

Los resultados de los indicadores por cada criterio fueron evaluados en una escala del 1 al 10 (siendo 5 el valor límite favorable) según su nivel de desempeño tal y como se muestran en las Figuras 4, 5, 6 y 7.

De los indicadores relacionados en el criterio I (Figura 4), los de mayor incidencia favorable fueron: la rentabilidad, el índice de ejecución del presupuesto de inversiones y la evaluación del desempeño; en tanto el que repercute desfavorablemente es: el % del presupuesto destinado a la investigación. Este resultado se encuentra en correspondencia con el panorama nacional con respecto a la financiación de la investigación, que, según Torres et al., (2018), se obstaculiza por la ausencia de recursos financieros y materiales que impiden dar seguimiento a la investigación, la resistencia al cambio por parte de las empresas para introducir los resultados y la ausencia de normas y regulaciones que tributen a su generalización y el desconocimiento del personal involucrado y los directivos.

Fig. 4 - Análisis de los indicadores del Criterio I "Existencia de condiciones para la gestión forestal orientada a la excelencia"

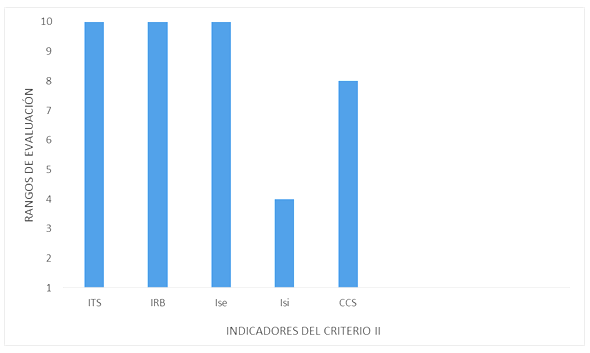

En el caso del criterio II, los indicadores que obtuvieron una evaluación favorable fueron: el índice de cobertura forestal afectada por especies exóticas y plagas, índice de reconstrucción de bosques, índice de tratamientos silvícolas. En el caso de la afectación del área por incendios y en la captura de carbono, obtuvieron una evaluación desfavorable (Figura 5).

En el primer caso, resulta de vital importancia el análisis de las causas de la ocurrencia de incendios en las áreas que comprende la empresa, dado que estos eventos se consideran la tercera causa en la pérdida y degradación de grandes extensiones de terrenos forestales (Gutiérrez et al., 2015) citado en Pérez et al., (2017).

Con respecto al indicador de captura de carbono, se evaluó de forma desfavorable, pues no se encontraron evidencias sobre los registros del análisis del mismo en la empresa, lo cual limita el proceso de toma de decisiones con respecto al bosque, en función de asegurar la supervivencia del ecosistema forestal y la mejora de sus funciones medioambientales, socioculturales y económicas. Las estimaciones de la captura de carbono permiten establecer estrategias dirigidas a la mitigación del cambio climático, es por ello que resulta de vital importancia para la empresa obtener y utilizar esta información para la evaluación integral del desempeño de la empresa.

Fig. 5 - Análisis de los indicadores del Criterio II "Establecimiento, mantenimiento y conservación de la integridad del ecosistema forestal"

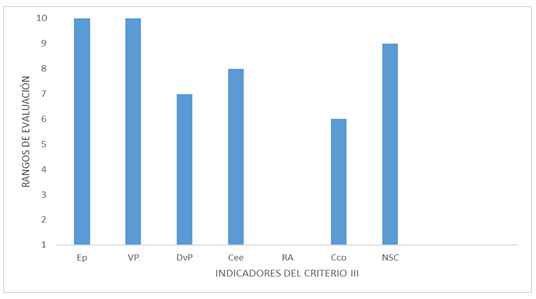

En el criterio III, la diversificación de la producción es uno de los indicadores que se comportó desfavorablemente, como consecuencia de un bajo nivel de innovación e incentivos a la investigación que no permiten que alcance la etapa de implementación los resultados generados de la ciencia, lo cual se encuentra en correspondencia con la información resultante del criterio I. La rentabilidad ambiental es otro de los indicadores que reflejan un comportamiento por debajo del rango favorable, siendo este relevante para la reutilización de residuos de la actividad forestal, toda vez que en el mercado internacional y nacional se promueven técnicas y acciones para la eliminación de fuentes contaminantes y obtener la máxima rentabilidad de los recursos de la empresa (Figura 6).

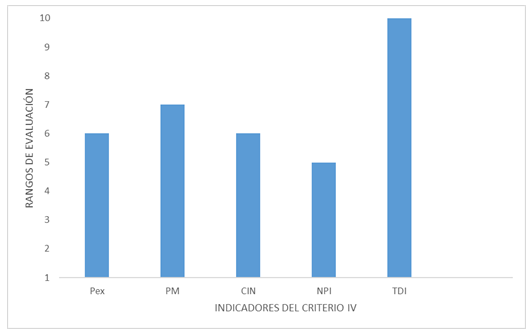

El comportamiento de los indicadores asociados al criterio IV mostró que la empresa puede potenciar aún más la generación de productos para la exportación y la sustitución de importaciones, que garanticen el aporte por concepto monetario y/o en productos a la localidad, según los resultados que se muestra en la Figura 7. Dado que la sustitución de importaciones de este tipo de productos, con mayor valor agregado en los que la empresa tiene potencialidades para incrementar sus capacidades productivas de forma sostenible, resulta fundamental para reducir el déficit comercial del sector (Torres et al., 2018) (Figura 7).

En el caso del indicador que expresa la cantidad de proyectos impulsados por la empresa, su comportamiento mostró un resultado por debajo de lo previsto, siendo este un elemento que incide en el desarrollo integral de la empresa y en del territorio. Toda vez que en los mecanismos de planificación tanto pública como empresarial se vienen apreciando una transición de esquemas de centralización a un mayor reconocimiento de la importancia del territorio como factor de desarrollo (Capote et al., 2018).

Fig. 7 - Análisis de los indicadores del Criterio IV "Fortalecimiento y contribución a la economía local"

De forma general, se determinó que los CGFE presentaron un comportamiento favorable en la empresa, aun cuando se encontraron algunas desviaciones. Los CGFE en los que la alta dirección debe concentrar las acciones para la mejora hacia la excelencia, tomando en consideración los resultados de los indicadores fueron: "Producción sostenible" y "Establecimiento, mantenimiento y conservación del ecosistema forestal". Además, se alinearon los indicadores para la evaluación de los CGFE con los elementos que reflejan el impacto del desempeño de la empresa en las partes interesadas según las NC ISO: 9001/2015, a fin de valorar su impacto en ellas (Tabla 10).

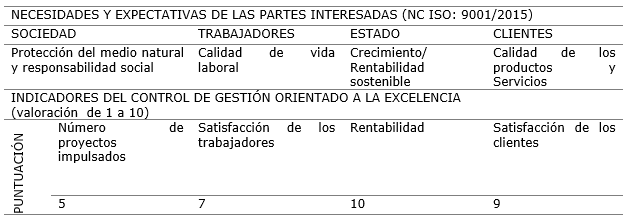

Tabla 10 - Valoración de los indicadores que representan las necesidades y expectativas de las partes interesadas

Los resultados de la Tabla 10 muestran que, de las partes interesadas implicadas, se debe enfatizar en la "Sociedad" que aborda como necesidad, según la norma, la "Protección del medio natural y la responsabilidad social" en correspondencia con la valuación del indicador "Número de proyectos impulsados" que es el de menor puntaje aun cuando está en el límite de lo aceptable (5).

Por último, se determinaron cuatro líneas estratégicas para la mejora continua del desempeño de la empresa, como respuesta a las desviaciones encontradas en la evaluación de los CGFE. Las líneas que se formularon responden a:

Identificar las potencialidades de la empresa con respecto a la diversificación de la producción, que contribuya al aumento de las exportaciones y la sustitución de importaciones.

Promover la presentación de proyectos para el desarrollo de la localidad como parte de la responsabilidad social de la empresa.

Contribuir al mantenimiento y conservación del medio natural desde la utilización de energías alternativas para los procesos de la empresa, el seguimiento a los fondos de contingencia y la reutilización de los residuos naturales del proceso productivo, tanto para la generación de nuevos productos, como para la venta, lo que permite aumentar la rentabilidad de la empresa.

Capacitar a los recursos humanos de la empresa para impulsar el desarrollo empresarial.

CONCLUSIONES

La implementación del proceso de control de gestión orientado a la excelencia en la Empresa Agroforestal Macurijes, contribuyó a desarrollar capacidades para el perfeccionamiento de la toma de decisiones, lo cual quedó reflejado en la evaluación del nivel de desempeño de la misma a través de los CGFE. En consecuencia, para alcanzar gradualmente un estado de éxito sostenido que contribuya a la satisfacción de las necesidades y expectativas de las partes interesadas, será necesario impulsar el desarrollo integral de la empresa, tomando en consideración líneas estratégicas enfocadas a la diversificación de la producción, al diseño e implementación de proyectos, a la conservación del medio natural, así como a aumentar la eficiencia y eficacia de los recursos humanos.

El proceso de control de gestión orientado a la excelencia permite tener un panorama más amplio de la situación actual de la empresa con respecto a la excelencia empresarial, analizar su posible proyección y en base a ello, aportar información que oriente su actuación hacia la mejora continua.

Agradecimientos

Al Grupo Empresarial Agroforestal del Ministerio de la Agricultura, quien facilitó el desarrollo de la investigación. A los directivos y trabajadores de la Empresa Agroforestal Macurijes por su implicación y participación activa en la investigación.