Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Existen dos formas que un individuo pueda conseguir recursos económicos de manera legal, la primera es encontrar un trabajo en relación de dependencia para que tenga acceso a una remuneración y la segunda a base de identificar una oportunidad de negocios en la cual pueda colocar un producto u ofertar un bien o servicio para recibir a cambio una cantidad económica pactada por la transferencia de ese bien.

El presente trabajo de investigación aborda un tema relacionado con el emprendimiento, ya que si bien es cierto para garantizar el buen manejo de dicho negocios la administración ofrece diferentes técnicas de planificación en el área contable, económica y financiera, las condiciones con que se maneja cada empresa pueden hacer incompatibles con las recomendaciones que se encuentren en libros, pero se puede hacer una aproximación considerable para lograr obtener una mejora en la forma de dirección.

Los principales puntos que influyen en el manejo de una empresa son: el área de ventas, producción, administración, sin embargo existen discrepancias entre la primera y la tercera, ya que mientras la primera indica que las políticas de la compañía deben ser lo suficientemente flexibles para poder vender el producto la tercer interfiere en garantizar la recuperación de la inversión en el artículo que se está negociando.

La importancia que radica en recuperar la inversión es para destinar ese dinero en la compra de nueva mercadería para ponerla a la venta, siendo su remanente la cobertura de costos fijos que los empleados reciben en forma de remuneración luego de haber cumplido su trabajo. Pero que sucede cuando no existe un control sobre el retorno de la inversión, se incurran en otros gastos y que a su vez se trate de cumplir las obligaciones con el personal, el emprendedor o dueño del negocio no dispondrá del suficiente dinero para brindar cobertura y con ello provocar la quiebra del negocio.

Por lo tanto con el presente trabajo de investigación se hacen recomendaciones de la importancia del capital de trabajo en las empresas y aún más si son pequeñas, ya que les permite ver mediante ejemplos la importancia de mantener contingentes en flujo de dinero, en priorizar deudas y mantener políticas de económicas estables que impidan que el negocio desaparezca. Además de manejar un perfil del cliente, ya que todas las personas que van a las tiendas no necesariamente compran el producto o mantienen condiciones de pago viables para la empresa, por mucho que el vendedor allá persuadido al cliente de comprarlo.

Desarrollo

El tema financiero se aborda de los parámetros de la eficiencia entre los activos corrientes, fijos y las deudas adquiridas con los entes externos o la aportación de los accionistas, esto debido a que cada aportación del dinero tiene un rendimiento que compromete las ventas de la compañía. Por lo tanto, los administradores tienen la tarea mediante una meta de ventas presionar a su equipo de trabajo cubrir el rendimiento adecuado para cumplir con las expectativas de los accionistas y con las obligaciones adquiridas en su momento.

Los administradores deben estar conscientes de que por cada unidad monetaria solicitada tienen que pagar un rendimiento adicional y cubrir los costos fijos que representa el equipo de trabajo que lo apoya en su gestión, por lo que debe haber un justificativo de su participación.

Si a este problema se le suma la necesidad de emplear recursos económicos para la cobertura de inventario disponible para la venta, la exigencia de rendimiento se incrementa y por ende la meta de ventas de igual manera. Sin embargo existen estrategias basados en el crédito concedido de los proveedores para evitar utilizar recursos económicos en la compra de bienes intangibles y con ello evitar pedir a la gerencia general dinero para la compra de inventario.

El proceso eficiente de la administración a través del crédito concebido por los proveedores es aprovechar el tiempo de espera para el pago de su factura con el proceso de la posterior venta del producto a un cliente que realice su forma de pago de contado, y así dar una rotación al inventario y no tener límite de stock basado en la capacidad financiera de la compañía.

A continuación se muestran algunos conceptos derivados a la administración del recurso financiero, capital de trabajo y la importancia de un control en la organización.

Gestión en la organización

Las empresas con fines de lucro siguen el objetivo de generar ganancia sobre las actividades a las cuales se dedican, por ende, es necesario que sigan una dirección y un control para que los esfuerzos sean encaminados al cumplimiento de dichas metas. Para Fred (2013), el concepto de gestión se relaciona a la agrupación de actividades que se llevan a cabo para dirigir un negocio teniendo en consideración el uso eficiente y eficaz de los recursos, siendo la suma de estos la efectividad.

Por lo tanto la gestión es un punto fuerte dentro de la administración, ya que se asegura que los elementos o medios de producción se usen de manera correcta, justifiquen su existencia y al mismo tiempo notifiquen cuando los mismos se agotan ya que eso depende que las actividades continúen. En referencia a Navarro (2012), el cual aborda un concepto más financiero sobre la gestión, indica que todos los procesos que se llevan a cabo en una compañía deben ser respaldados por un responsable si es que la organización es demasiado grande.

Por ahora se ha sacado otro concepto que es la responsabilidad sobre un proceso. Dentro del término financiero, una empresa se mantiene con beneficio, si este beneficio es suficiente para cubrir los costos y gastos fijos de una compañía, la administración puede gozar de un beneficio adicional. Es necesario fijar metas para que la organización las cumpla y es aquí donde el papel de las responsabilidades permite mantener la empresa a flote, por lo tanto la gestión de una compañía debe seguir el siguiente proceso.

Paso 1.- Cuantificar los gastos y costos fijos del negocio, es decir aquellos rubros que no pueden desaparecer si no hay ventas. Normalmente los administradores que recurren a la planificación cuantifican el impacto mensual de estos rubros fijos y luego de ello proceden a determinar una cantidad de beneficio similar adicionando participación de margen producto del diferencial entre el precio del artículo con el costo de venta, teniendo como resultado una meta mínima de ventas.

Paso 2.- Comunicar a la organización los niveles de venta a cumplir y realizar un análisis técnico de todos los requerimientos necesarios para que se pueda generar el ingreso. De esa manera todos los elementos de la organización saben en qué momento deben cumplir sus obligaciones y cómo su labor sirve para la generación del beneficio.

Paso 3.- Realizar una revisión de los procedimientos a cumplir esto debido a la necesidad de comprobar si todos los integrantes de la organización están aportando con el esfuerzo a la generación de beneficio. Aquí es donde los responsables de diferentes áreas tienen la labor de evaluar las actividades realizadas y en caso de incumplimiento realizar los respectivos correctivos.

Paso 4.- Evaluar la gestión, esto se realiza por medio de indicadores financieros, quienes muestran la realización de todos los convenios con entidades externas y la forma de trabajar con los actores externos como son los proveedores y los clientes. En este punto se proyecta la tesis ya que se desconoce el estado de rendimiento de la empresa por la ausencia de un control y aspectos administrativos que normalmente se encuentran en libro de gestión empresarial.

Proceso administrativo

Según Griffin (2012), un proceso es el conjunto de actividades que busca una finalidad, llegar a una meta trazada, dentro del proceso administrativa siguiendo el concepto general, se busca lograr la eficiencia y eficacia de las operaciones, es decir emplear el mínimo de recursos para obtener el máximo de ganancias posibles. El proceso administrativo ha sido por años la base que toman los administradores para lograr cumplir sus objetivos, e impedir que la empresa no logre su desarrollo económico en el largo plazo.

Dentro del proceso administrativo se pueden encontrar que se deben cumplir los siguientes criterios (Figura 1).

En la figura 1 se muestran los elementos del proceso administrativo, conformado por cuatro actividades, no es necesario que una de ellas termine para continuar la otra, sino que todas se desarrollen de manera conjunta y en beneficio a cumplir los objetivos descritos por la gerencia general. A continuación, se describen cada uno de ellos para mejor comprensión del lector.

Planificación. En algunos autores lo definen como planeación, es el proceso que consiste en la elección de los objetivos o metas a donde se quiere llegar con el apoyo del equipo de trabajo. Es importante llevarlo a cabo debido a que en esta etapa se determina el dinero y los recursos que se necesitan para trabajar, y el tiempo o plazo que se solicita para entregar un resultado (Levin, 2013).

Dentro del problema planteado, aquí los emprendedores de modelo de negocios prestan menor importancia, ya que lo consideran una pérdida de tiempo, por la ausencia de conocimientos para proyectar un resultado y que a su vez la falta de técnicas para interpretar donde estaría su negocio si se llevaran a cabo ciertas actividades.

Cuando se inicia el negocio con la característica de productos tangibles, lo primero que se piensa es la adquisición del inventario, donde el dueño del negocio consigue los recursos necesarios para adquirirlo y pacta una fecha de compromiso de pago, sin embargo no calcula el tiempo de pago del cliente ni el tiempo en que ese artículo regresa a la empresa con la utilidad para cubrir gastos operativos por la gestión de colocar el producto en las manos del cliente (Cervantes, 2013).

Aquí es donde el problema financiero se genera, la administración en su primer proceso indica al emprendedor que planifique sus actividades, es decir calcule si el cliente le paga en efectivo o tendrá que esperar un tiempo prolongado para que lo haga, y si el mismo supera el tiempo pactado por el proveedor, entonces se estaría frente a un caso de iliquidez a nivel de empresa, por lo tanto la utilidad proviene después de la exigencia del pago de obligaciones, este desfase es el llamado capital de trabajo.

Capital de trabajo

El capital de trabajo según criterios contables es la diferencia entre el activo corriente y el pasivo corriente, si el saldo es positivo se cuenta con respaldo suficiente en el caso que las exigencias a corto plazo se deban cumplir al instante, pero si resulta negativo, la empresa tendrá que manejar bien los tiempos en el pago de sus obligaciones a corto plazo o encontrar una fuente de ingresos o disponibilidad que pueda cubrir estas exigencias (Nunes, 2012).

Las cuentas del activo que componen el rubro para calcular el capital de trabajo normalmente son de tipo corriente, es decir que son fácilmente convertibles en dinero en efectivo, esto incluye a la propia cuenta caja - bancos, inventarios, cuentas por cobrar, inversiones a corto plazo, pero hay que notar que las tres últimas requieren de un ente de por medio para efectivizarlas, es decir se tiene que generar un proceso adicional para que se conviertan en dinero en efectivo (Bravo, 2011).

Estos procesos adicionales comprenden:

Cuenta inventarios: conseguir un cliente que necesite el producto, lo compre y lo pague en el corto tiempo posible, es decir cercano al efectivo, en ciertas ocasiones las características del producto como la tecnología, el uso y la calidad influyen en la entrega del producto, con lo cual la empresa incentiva al cliente que se lo lleve generando descuentos y adicionalmente tiempo de pago, con los cual es incorrecto.

Un descuento mal estimado puede afectar la utilidad.

Un tiempo de espera mal planificado puede generar que no se cuente con recursos suficientes para adquirir un nuevo inventario.

Una espera de ventas crea dos análisis distintos desde el punto de vista contable y financiero.

Cuenta cuentas por cobrar: Se relaciona directamente con la gestión por la venta a crédito o tiempo de espera para efectivizar la entrega de la mercadería, muchos negocios emplean esta técnica para colocar el inventario en las manos del cliente con la finalidad de aumentar su rotación de productos o simplemente ganar mayor cuota de mercado.

Se debe tomar en cuenta que las cuentas por cobrar son buenas técnicas para lograr que el cliente prefiera comprar en la empresa, pero representan un riesgo de impago si el comprador no cumple con su promesa de pago, provocando que la compañía no cuente en el momento exacto en la cual se planificó el valor de la entrega de la mercadería.

Si la empresa desea aprovechar una estrategia de pago próximo o cuentas por cobrar debe tomar en consideración lo siguiente:

Contar con recursos económicos para adquirir nueva mercadería.

Establecer un control sobre su gestión de la cartera para evitar el vencimiento planificado.

Realizar un análisis previo sobre el perfil del cliente para observar historial de comportamiento de pago en otras instituciones.

Estar dispuesto a pagar comisiones y disminuir rentabilidad para entregárselas a las personas que se encargan de recuperar la cartera.

Cuentas inversiones a corto plazo.- Corresponden valores que la empresa consideraba improductivos y que ahora se colocan en un papel, que representa el cobro futuro de la entrega del recurso económico a cambio de una rentabilidad esperada. Este concepto se relaciona con el aportado en el inicio del presente paper donde cada recurso o dinero empleado en la compañía debe generar un rendimiento adicional.

Estos dineros son entregados una vez que estos documentos de inversión expiren y adicionalmente se le entrega un rendimiento en retribución al tiempo esperado, estas tasas por lo generan son más bajas que los créditos y cuya oferta está representada por los bancos e instituciones financieras.

Gestión financiera

La gestión financiera se refiere a los controles que una organización tiene que llevar para garantizar que su recurso económico pueda rendir de manera óptima y de acuerdo a los rendimientos exigidos por el origen de los recursos del apalancamiento (Emery, 2011). Para conocer o evaluar la gestión financiera y definir a su vez que los criterios de administración como el uso eficiente de recursos y la estandarización de procesos en la gestión operativa se llevan de manera correcta es necesario analizar que los balances económicos se analicen a indicadores financieros y así definir los correctivos necesarios para proponer una solución a estos errores.

Ciclo del efectivo

Un resultado directo del interés en las razones de liquidez y actividad es el concepto del ciclo operativo de una empresa. El ciclo operativo de las empresas es el periodo a partir del compromiso de efectivo, para realizar compras, hasta la recuperación de las cuentas por cobrar, derivadas de la venta de bienes o servicios (Van Horne & Wachowicz, 2014). Es como si se echara a andar un cronómetro, cuando se compran materias primas y se detuviera sólo cuando se recibe el efectivo después de la venta de bienes terminados.

El tiempo registrado en el reloj que por lo general es en días es el ciclo operativo de la empresa, a continuación, se estable la siguiente fórmula para calcularlo:

Ciclo operativo =Rotación del inventario en días + Rotación de las cuentas por cobrar en días.

En referencia a Owen (2011), se debe tomar en consideración que el reloj se pone a andar cuando se compromete el efectivo para las compras y no en el momento del desembolso real del dinero. El motivo de esta distinción sutil es que la mayoría de las empresas no pagan sus materias primas de inmediato, sino que las adquieren a crédito y crean una cuenta por pagar. Sin embargo, es fácil si se quiere determinar la extensión de tiempo a partir del desembolso real de efectivo para hacer las compras hasta el cobro del dinero derivado de las ventas.

Para determinar el ciclo de efectivo de una empresa, es necesario restar a su ciclo operativo la rotación de las cuentas por pagar en días tal como se lo muestra a continuación:

Ciclo de efectivo = Ciclo operativo - rotación de las cuentas por pagar en días.

Para que una empresa pueda desarrollarse económicamente sin la necesidad de solicitar préstamos para la adquisición de mercadería, es necesario que su ciclo de efectivo sea negativo, es decir que la negociación entre los proveedores den la oportunidad de retornar dinero de las ventas para que dicho efectivo sirva para cubrir las deudas y el beneficio para pagar gastos operativos provocados por la comercialización (Chaves, 2013).

Análisis de las cuentas de inventario

Para Soriano (2011), los inventarios son necesarios pues permiten satisfacer la necesidad del cliente en el momento oportuno, es decir, si una persona va a la empresa y no encuentra el producto podría ir a la competencia y se perdería un cliente. Con lo dicho anteriormente se ha tomado en consideración la principal ventaja de mantener inventarios en la empresa, sin embargo, puede tener sus perjuicios como:

Incrementar los gastos operativos, dado que se necesitará personal que esté a cargo de ellos como los bodegueros.

Las existencias pueden deteriorarse si no se venden oportunamente o pueden pasar de moda lo que será un perjuicio para la compañía.

Costo de oportunidad, dado que la empresa podría haber invertido el dinero que tiene inmovilizado en existencias en alguna alternativa más rentable.

La empresa a fin de minimizar estas desventajas que tiene el mantener existencias puede hacer lo siguiente:

Planificar adecuadamente las ventas que realiza a fin de no tener tanto dinero inmovilizado en existencias.

Implementar un sistema justo a tiempo, para evitar requerir espacio previo para mantener las mercaderías.

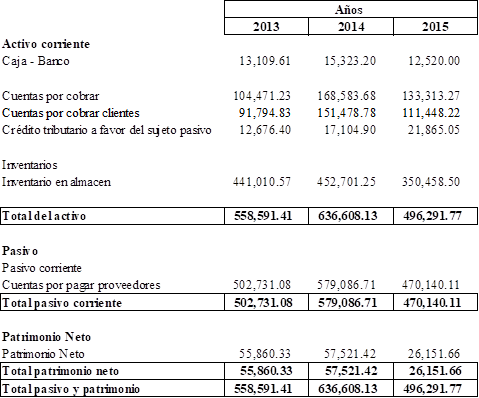

La situación económica de la compañía en los últimos tres años se encuentra de la siguiente manera (Tabla 1, 2).

El estado de situación financiera está compuesto en su mayoría por activos a corto plazo, sin la intervención de activos fijos definidos en los libros de contabilidad como parte primordial del funcionamiento de un negocio. Este comportamiento también se evidencia en las deudas con terceros, con la ausencia de apalancamiento por parte de instituciones financieras y conformando en su totalidad con crédito proporcionado por empresas que suministran los bienes de artículos de ferretería.

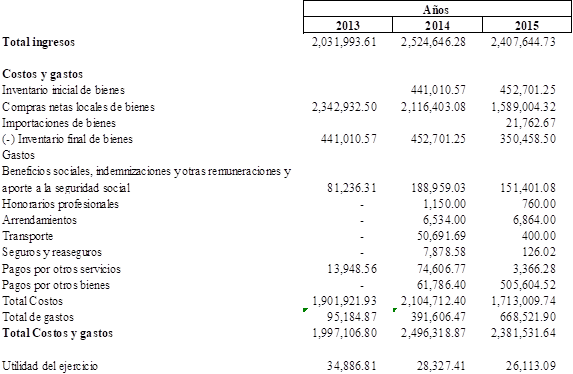

En la tabla 2 se muestra los resultados de los últimos tres años de gestión, a simple vista se observa un beneficio adicional provocado por un ingreso que es superior a los costos y gastos de la compañía, sin embargo, una idea más técnica se la realiza en la explicación de los resultados obtenidos. Del mismo modo se solicitó la estructura financiera de los bienes empleados para la generación del ingreso versus el financiamiento que la empresa emplea para solventar la adquisición de los bienes que se coloca en percha, para lo cual se ha obtenido algunos resultados característicos que evidencian una dependencia de convenios de pago por parte de proveedores.

Este estado de situación financiera como el estado de resultado mostrado con anterioridad corresponde a los últimos años de gestión y complementará el análisis económico de la compañía.

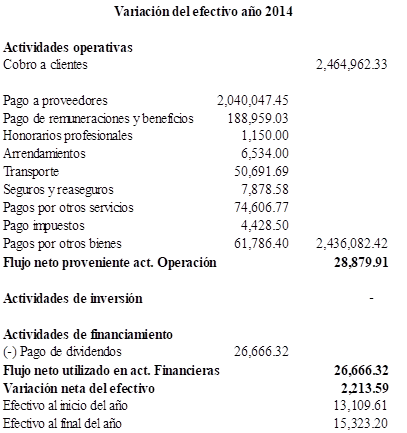

El principal recurso de una compañía es la disponibilidad de recursos económicos, ya que esto permite cubrir gastos como las remuneraciones del personal que trabaja en la compañía, la compra de inventario y otros gastos de funcionamiento del negocio, por lo tanto el primer método para el análisis de la gestión de la gerencia general es la determinación del flujo de efectivo, para lo cual se emplea un análisis de las principales cuentas de balance que representan una salida de flujo de efectivo, estas se describen en el anexo del trabajo de investigación (Tabla 3).

En la tabla se muestra el estado de flujo de efectivo del año 2014, donde su estructura se divide en flujo proveniente de actividades de operación que representa el dinero proveniente del giro del negocio, las actividades de inversión formada por los valores obtenidos por la venta o compra de activos fijos que ayuden a estandarizar procesos, las actividades de financiamiento donde se coloca el apalancamiento de instituciones externas o de sus propios accionistas, este estado permite realizar las siguientes conclusiones.

Los cobros por ventas son lo suficiente representativos para soportar la estructura de costos y gastos, lo que genera un superávit en los balances.

La decisión de la gerencia general es retirar la totalidad del beneficio de manera mensual sacándolo de la compañía, para el año 2014 el dinero adicional obtenido fue de $ 28,879.91 sin embargo el retiro de capital fue de $ 26,666.32 siendo como aporte a la caja de la compañía $2,213.59.

No hubo reinversión para la compañía.

Pese a no disponer de activos fijos ratificando lo observado en el balance general y en el destino de la inversión, la compañía funciona sin los mismos, las ventas se generan con total normalidad y su política de cobros es lo suficiente que permite a la gerencia disponer de un rendimiento con el capital aportado al negocio. Este es un antecedente de una excelente política de cobros, ya que permiten a la gerencia no emplear capital de trabajo para solventar operaciones.

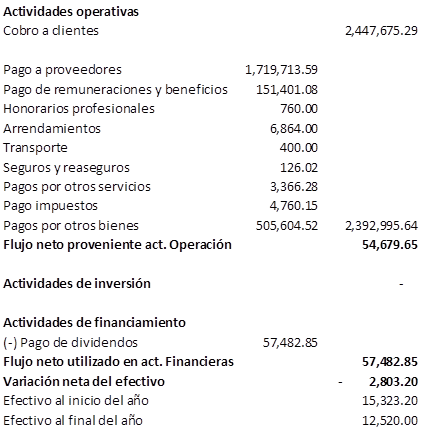

Siguiendo el análisis del flujo de efectivo se procede a identificar la variación para el año 2015, tomando como antecedente un retiro total del beneficio económico y un aumento de los costos fijos que comprometen a futuro el mantenimiento de un punto de equilibrio en dólares, esto se lo muestra a continuación (Tabla 4).

En la tabla se muestra otro retiro del beneficio operativo, pero esta vez por encima del flujo neto operativo, es decir que la gerencia general sacó un mayor efectivo del generado en la compañía. Las actividades del negocio fueron de $ 54,679.65 pero el retiro de dinero es de $ 57,482.85 con un déficit de $ 2,803.20 que directamente disminuyó el nivel de caja. Según las conclusiones de la gestión de la gerencia en el año 2015 fueron las siguientes:

La compañía sigue teniendo un efectivo cobro de la cartera ya que su ingreso en efectivo es netamente superior a los costos y gastos generados por las actividades operativas.

La decisión de la gerencia general sigue siendo retirar todo el beneficio operativo sin embargo la falta de cuantificación de las utilidades operativas pudo haber generado un exceso de retiro de capitales.

No hubo reinversión en la compañía.

Al igual que el año 2014 y 2015 la gerencia general no ha mostrado intereses en comprar activos para automatizar los procesos de la compañía, quizás porque su modelo de negocios no requiere la existencia de ellos.

Conclusiones

Dentro de la gestión operativa de un modelo de negocios de productos tangibles es importante mantener un nivel de inventarios óptimos ya que este está susceptible al cambio y a la obsolescencia, según el estudio de marco teórico realizado, mantener un óptimo nivel de efectivo garantiza la cobertura de imprevistos en caso que no se cumpla el nivel de ventas adecuado.

De acuerdo al análisis situacional realizado, se concluyó que la empresa tiene poder de negociación con los proveedores, ya que su periodo de pago es superior al tiempo de cobro, lo que esto garantiza que se obtenga inventario sin la necesidad de recursos económico de efectivo disponibles, sin embargo, esta ventaja se está perdiendo por lo tanto es importante tener constante comunicación con los clientes.

A raíz de un excelente manejo de los inventarios y una estrategia efectiva de ventas que logren efectivizarse antes de desembolsar el cheque al proveedor, permite trabajar con dinero ajeno sin pagar rendimiento, ya que el crédito otorgado por el pasivo a corto plazo no incurre en sus negociaciones rendimientos adicionales por el tiempo de espera. Por lo tanto, se concluye que no todas las empresas de productos intangibles requieren incorporar en su estructura financiera un capital de trabajo como reserva.