Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La contabilidad a nivel académico ha sido estudiada desde diversos puntos teóricos, se han identificado varios análisis documentales que abordan desde la historia de la contabilidad hasta temas de sociología en la contabilidad, también se encuentran tratados de nivel teórico filosófico cuyo tema son la epistemología de la contabilidad, la gnoseología de la contabilidad, la filosofía de la contabilidad, y la deontología de la Contabilidad, entre otros estudios. (Remache, et al., 2019)

Adicionalmente, el cambio en la investigación contable se viene dando desde el interior de la academia cuyo rol actual se ha proyectado como una estrategia pedagógica importante en la formación de los estudiantes en la materia de contabilidad, la implementación de metodologías de investigación tiene como propósito que sus capacidades trasciendan más allá de técnicos-instrumentales (Mejía, et al., 2008; Beltrán & González, 2017).

El aporte de los estudiantes a la contabilidad investigativa deberá centrar sus estudios más rigurosamente en los temas de la organización como ente social, económico y político, y qué éste abierta a un mayor número de opciones que trasciendan el objetivo primordial, que ha sido históricamente, el de promover información, a diferentes actores y usuarios que normalmente se ejecutan en el desarrollo de sus actividades para mantener el control financiero (Layton, 2018).

Sin embargo, la realidad de los estudiantes universitarios, en el área de contabilidad a nivel latinoamericano, que forman parte de grupos de investigación en la academia, mantienen un enfoque diferente en cuanto a la sustentación de la investigación contable, puesto que no son conscientes de la importancia de la investigación en su formación (Arquero & Donoso, 2013).

Hecho, que se va revelando por una producción académica de muy poca relevancia, sujeta a la sustentación de trabajos aplicativos de carácter técnico, basados en paradigmas positivistas que buscan reproducir el conocimiento, muchas veces olvidando su misión de aporte investigativo de mejoramiento continuo de las ciencias contables.

Situación que es analizada por Arquero, et al. (2018), quienes en su trabajo consideraron que las ciencias contables de un área eminentemente técnica a evolucionado a investigaciones que se han ubicado en el área de las ciencias económicas y empresariales, sin embargo la “investigación” contable que tradicionalmente ha centrado sus trabajos en la divulgación de la técnica, debe girar hacia la resolución de problemas que realmente preocupen a las ciencias contables y aborden con criterio el análisis y sistemático de las normas.

Franco (2018), también aborda el tema explicando que existe un colonialismo contable que debe ser analizado por la academia para no aceptar con mucho beneplácito las normas que son impuestas por el mercado financiero internacional como verdades imperecederas y explica que se debe crear nuevos escenarios para el desarrollo teórico de la contabilidad, a partir del reconocimiento de la producción en América Latina que expongan caminos semejantes en el conocimiento de las ciencias contable, y que sean alternativos al saber oficial, derivado de procesos de imposiciones conceptuales e instrumentales.

Por lo tanto, la investigación en el campo de las ciencias contables debe aportar nuevos conocimientos respecto a los objetos de estudio de esta ciencia, por medio de metodologías de investigación rigurosas en el área contable y cuyos nuevos aportes sean relevantes para su aplicación, tanto en instituciones públicas, como en empresas privadas (Carrasquilla, 2018). Estas discusiones deben sobresalir del enfoque crítico interpretativo, y de las mismas discusiones basadas en el construccionismo social de Searle, o el enfoque normativo descriptivo de Mattessich, y el postmodernismo Baudrillardiano en la versión de Macintosh. (García, 2018). Donde el debate tenga mayor profundidad y la autocrítica sea más constructiva que la norma.

Por lo tanto, es importante que se analice la producción académica de las universidades que se convierte en un tema complejo, que involucra explorar y criticar lo que sea ha investigado de la disciplina, según parámetros que se deben identificar y clasificar conforme a una estricta metodología de los trabajos publicados.

Pero no son sólo los académicos quienes necesitan de mejoras en el conocimiento contable, también hay que incluir a los directivos e inversores quienes también necesitan información nueva que permita la valoración de activos intangibles producto del desarrollo de investigaciones como el conocimiento o el posicionamiento de una marca expresada en la satisfacción de la clientela, también los directivos quieren tener información actualizada de riesgos a los que la empresa está sometida, otros puntos son el impacto medioambiental, o la gestión del capital intelectual, la innovación, y la capacidad de aprendizaje que puede llegar a desarrollar una empresa (Remache, et al., 2019).

Esta producción científica debe contribuir a mejorar la competitividad del conocimiento que en la actualidad es una de las exigencias de la economía globalizada. Visto de esta manera, las Escuelas de Contabilidad tienen que aplicar procesos innovadores que concedan a los estudiantes explicar con rigor científico los hechos económicos y sociales para la óptima gestión de estas (Torres & Lam-Wong, 2012).

En este sentido el Ecuador, en los últimos años ha buscado mejorar la calidad educativa implementando políticas y normas que regulan las actividades docentes e investigativas de la educación superior en todos sus niveles, con el propósito de formar profesionales más competitivos y que estén acorde a las necesidades del país (Clavijo & Bautista-Cerro, 2020).

Su implementación ha permitido una mejora en el incremento del número de docentes dedicados a la investigación científica en el sistema universitario a nivel general como ejemplo se expone que la producción científica entre el año 2015 y el año 2012, que tuvo un incremento de 205 artículos a 1165 artículos científicos a nivel del Ecuador, el impacto de las políticas aplicadas en el país se ve en la relación hecha entre el 2006 y 2007, período en el cual sólo se publicó 3 artículos, mientras que en el año 2008 las publicaciones aumentaron a 37 artículos reflejando un notable aumento en la producción científica en un solo año (Borja, et al., 2015).

Desde la percepción económica, financiera y administrativa; la contabilidad como una ciencia de carácter social se ha acercado a las disciplinas de las ciencias sociales tratando de dar respuesta a la problemática del registro de sus fenómenos, sin embargo, tiene una lucha pendiente contra el reduccionismo de sus propias prácticas mecanicistas que están demasiado enfocados en un área mínima de la empresa (Prieto & Barrios, 2018).

Es en este contexto, el componente significativo para el desarrollo y avance de toda ciencia son las actividades en investigación, que pueda aportar la comunidad universitaria, en el campo en el cual se forman, así como las relaciones con diversos actores que estén relacionados o vinculados con ella y otras disciplinas dentro de un marco del beneficio común, generando nuevos conocimientos que puedan transformar a la sociedad o a su entorno (Díaz & Ripoll, 2017).

Esta investigación, en la actualidad es necesaria realizarse para determinar con un grado aceptable de error, cuál es la tendencia de las investigaciones contables, y de ser el caso permita ser un insumo argumentativo para proponer rectificaciones en el desarrollo de los trabajos de pregrado. Esta preocupación no es solo a nivel del Ecuador, también lo es de otros países como Colombia, México, Brasil, Argentina, que han avanzado en la transformación de sus investigaciones contables partiendo de la creación de una línea de base de su situación científica (Beltrán & González, 2017; Carrasquilla, 2018).

Por tal razón, se ha planteado el siguiente objetivo demostrar la tendencia de las ciencias contables mediante una revisión hermenéutica para el establecimiento del nivel de desarrollo epistemológico de los trabajos de pregrado de los repositorios digitales de las universidades del Ecuador del 2015 al 2019.

Materiales y métodos

La modalidad de la investigación es cualitativa, ya que se ha basado en el análisis de los trabajos de pregrado que se han realizado en las universidades del Ecuador, buscando determinar la tendencia de las ciencias contables a nivel investigativo, es importante mencionar que el alcance del presente trabajo es descriptivo porque se presenta de forma coherente y cohesiva, es decir, un resumen categorizado de las tendencias investigativas de los trabajos de pregrado, que se han extraído de las bases de datos de las bibliotecas digitales de las universidades. Adicionalmente se aplicó un tipo de investigación documental aplicando el método hermenéutico como parte de una tarea de interpretación de textos, escritos u obras que hacen referencia a las ciencias contables y que ha tenido como propósito principal el servir de ayuda en la comprensión de la tendencia del desarrollo de los trabajos de grado.

Otros métodos de aplicación obligatoria fue el Histórico-Lógico, por medio del cual se relacionó el estudio de la trayectoria real y las tendencias de las ciencias contables en una etapa o período específico. Adicionalmente el método Analítico- Sintético también fue de aplicación obligatoria para realizar un análisis de la información primaria y secundaria que ha sido recabada de las bases de datos o repositorios digitales de las bibliotecas virtuales de las universidades del Ecuador, para establecer las incidencias, conclusiones y recomendaciones sobre la tendencia epistemológica de las ciencias contables. Por último, el método Inductivo- Deductivo por medio del cual se analizaron y clasificaron en categoría general los datos primarios, partiendo de una teoría explicativa de la situación de las ciencias contables, y también es deductivo al comprobarse los supuestos por medio de las premisas que se obtienen luego de la investigación de los trabajos de pregrado de las universidades del Ecuador.

Para el inicio del presente estudio bibliométrico se ha considerado una población de 59 universidades que son reconocidas por el Concejo de Aseguramiento de la Calidad de la Educación Superior y que se distribuyen en la siguiente forma (Tabla 1).

Tabla 1 - Número de universidades en el Ecuador.

| Población | Cantidad |

|---|---|

| Universidades públicas | 33 |

| Particular cofinanciado | 8 |

| Particular autofinanciado | 18 |

| Total | 59 |

Fuente: Ecuador. Consejo de Aseguramiento de la Calidad de la Educación Superior (2018).

También se consideró como están distribuidas por regiones a nivel nacional, dato que es muy importante para determinar cómo se distribuyen geográficamente los estudios (Tabla 2).

Tabla 2 - Número de universidades en el Ecuador por regiones.

| Población | Región | Cantidad |

|---|---|---|

| Universidades públicas | - | 33 |

| Costa | 14 | - |

| Oriente | 2 | - |

| Sierra | 17 | - |

| Particular cofinanciado | - | 8 |

| Costa | 2 | - |

| Sierra | 6 | - |

| Particular autofinanciado | - | 18 |

| Costa | 7 | - |

| Sierra | 11 | - |

| Total | - | 59 |

Fuente: Ecuador. Consejo de Aseguramiento de la Calidad de la Educación Superior (2018).

Para la construcción de la matriz de análisis de datos se tuvieron en cuenta variables como, el idioma en la que se publicó, el trabajo de grado por la universidad, las líneas de investigación y la selección de cada una de sus líneas: Auditoría, contabilidad ambiental y social, contabilidad de gestión, contabilidad financiera, contabilidad internacional, contabilidad pública, Investigación y educación, teoría contable, tributación.

Resultados y discusión

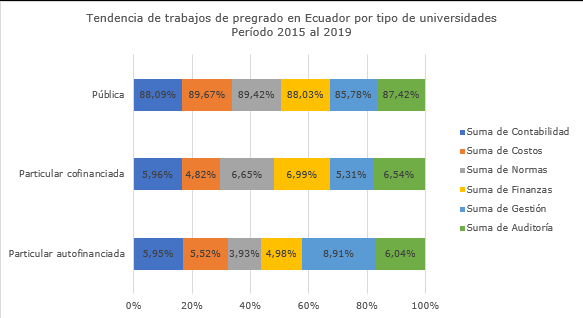

La investigación contable en Ecuador se ha venido consolidando en los últimos años, gracias a reflexiones desarrolladas en diferentes espacios académicos, como congresos nacionales tanto para estudiantes como para profesionales, que se ve reflejado también en los trabajos de grado de los estudiantes de titulación de las universidades a nivel nacional (Tabla 3) (Figura 1).

Tabla 3 - Trabajos de grado por tipos de Universidades del Ecuador.

| Universidades | Contabilidad | Auditoría | Costos | Normas | Finanzas | Gestión |

|---|---|---|---|---|---|---|

| Particular autofinanciado | 945 | 952 | 2372 | 1322 | 625 | 4265 |

| Particular cofinanciado | 946 | 1030 | 2072 | 2239 | 877 | 2543 |

| Pública | 13993 | 13775 | 38559 | 30104 | 11045 | 41078 |

| Total general | 15884 | 15757 | 43003 | 33665 | 12547 | 47886 |

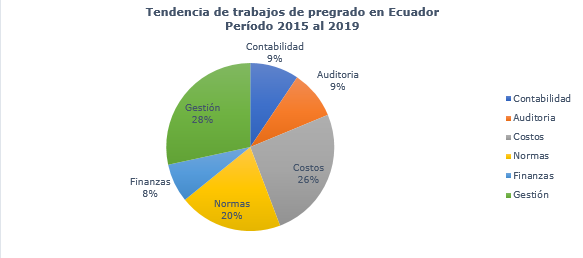

La tendencia de investigación a nivel nacional luego de organizar y sintetizar los trabajos de grado del período comprendido entre el 2015 al 2019 se identifica que mayoritariamente estos se centran en materias de gestión, seguido de trabajos en costos, normas y muy débilmente se observa estudios en materias de contabilidad, auditoría y finanzas (Figura 2).

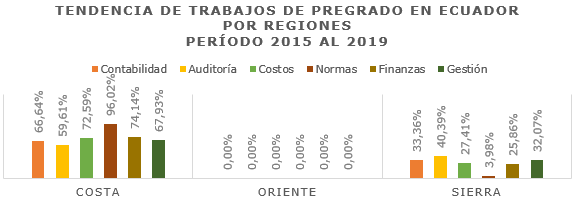

Otro resultado que se ha obtenido durante la presente investigación es la tendencia de los trabajos de pregrado que se realizan en las universidades, las mismas que han sido categorizadas por regiones, tomando en cuenta para ello que las universidades que se han seleccionado exista la carrera de Contabilidad y Auditoría (Figura 3).

Si la tendencia se revisa por regiones se obtiene que mayoritariamente en las universidades de la región Costa del Ecuador, se investigan más acerca de normas de información financiera, de control, de calidad, sistemas de gestión, procedimientos administrativos, entre los que se ha podido detectar; otra tendencia en esta región son los trabajos en finanzas debido a que en la región su principal actividad económica es el sector importador y exportador acompañado por un fuerte sistema financiero, luego están los trabajos de costos, gestión, contabilidad y auditoría.

En cambio, en la región Sierra del Ecuador la tendencia es diferente los trabajos se centran en auditoría por lo general en el sector público, otra tendencia son aplicaciones que se realizan para las micro, pequeñas y medianas empresas de contabilidad, seguido de trabajos en materias de gestión, finanzas y normas.

Los trabajos de grado están basados bajo una fuerte influencia positivista enfoque, que es predominante en las ciencias naturales, pues aborda desde la perspectiva empírica la realidad o la generación hechos en contabilidad (Barona, 2020). Y las ciencias contables como ninguna otra ciencia han sido afectadas por esta corriente que afirma estar por encima del materialismo y del idealismo ya que sus teorías se basan sobre hechos y no sobre deducciones.

Se observa que un 20% de los trabajos están siendo presentados dentro de la escuela legalista, doctrina que vincula a la contabilidad con la materia del derecho, y haciendo énfasis en el patrimonio que es relacionada con los principios jurídicos y de gestión en las normales actividades (López Coloma, 2019); tendencia que no solo se da en el Ecuador sino también en otros países del área andina. Dentro de la misma línea está la materia de auditoría que es una rama del paradigma legalista de control, se observa que los estudiantes de pregrado se sienten muy cómodos realizando investigaciones en esta área, en la que deben realizar un análisis crítico de los hechos registrados en una contabilidad.

Otra tendencia importante es la que tienen los trabajos hacia las materias de gestión, con un 28% y los costos con un 26%, que se puede explicar desde el punto de vista de Pérez (2019), quien argumenta, que esta orientación hacia el paradigma positivista de las ciencias contables, está basado en el hecho de que la contabilidad tiene un nuevo papel, debido al empuje de la tecnología; y este papel debe ser más colaborativo con las ciencias administrativas, la toma de decisiones, la administración de los recursos y la optimización de los costos.

También se observa que los trabajos tienen una tendencia hacia la materia financiera con un 8%, y que mayoritariamente todas buscan un beneficiario apegándolas a la aplicabilidad como respuesta a un problema que se genera. Mattessich ya le daba una orientación de carácter económico y consideraba a la contabilidad como una ciencia aplicada, y consideraba que la industria, así como los sistemas económicos tienen una tendencia crecer, así como la burocracia, esto pronosticó en el futuro una demanda de expertos financieros y contables (Mattessich, 2007).

Las tendencias investigativas como se puede revisar son aplicativas hay pocos trabajos que son de orden teórico, todas las investigaciones buscan una aplicabilidad en el sector empresarial. Esta tendencia de otros trabajos revisados a nivel del área Andina como el trabajo de Díaz & Ripoll (2017); Layton (2018); García (2018); Beltrán & González (2017); López Coloma (2019); y Barona (2020).

Todos estos autores, en sus trabajos concuerdan que la investigación contable ha sufrido un estancamiento que se ha quedado en la práctica y no se ha desarrollado sus aspectos teóricos, ontológicos y epistémicos, que son necesarios para reafirmar a la profesión como una ciencia, el mismo Mattessich en el 2014, escribió que el gran reto de los investigadores de contabilidad será el desarrollar la Filosofía General de la Contabilidad (García, 2019). Sin embargo, el mismo Mattessich (2007), considera que existe grandes oportunidades en el desarrollo de la contabilidad de gestión, la contabilidad analítica, en la contabilidad estadística-empírica, y en la perspectiva de la información matemático-analítico que con el tiempo pueda construir una teoría general base de la investigación empírica propia de las ciencias contables.

Por tanto, es importante reflexionar acerca de la tendencia que están teniendo los trabajos investigativos, donde hay que integrar espacios al interior de la universidad donde los tesistas y los docentes conciban una práctica que promueva un cambio significativo en las ciencias contables (Ávila, et al., 2018), que estén sustentadas de forma rigurosa y permitan alcanzar un reconocimiento epistémico (Remache, Velasco, Bastidas, & Espinoza, 2019), pero sobre todo que contribuya al gran objetivo planteado por Mattessich desarrollar la teoría general.

Conclusiones

Durante la presente investigación se ha observado que la información académica, que ha sido revisada acerca de las tendencias de las ciencias contables, se presenta en bases de datos muy poco amigables y no se presentan accesos estadísticos que permitan a los académicos realizar seguimientos de ellos.

Con respecto a la tendencia de los trabajos de pregrado para la culminación de la carrera de contabilidad, conforme a los resultados que se han organizado y analizado, estas tienen una inclinación hacia la escuela legalista en el Ecuador, que incluye el análisis del cumplimiento normativo que se encuentra presente en materias como auditoría, control interno, normas internacionales de información financiera, entre otras.

La tendencia revisada por regiones no tiene un cambio significativo en el tipo de escuela que sigue siendo la legalista de control, lo que si es evidente es que las materias son más fuertes en la región costa que en la región sierra, con respecto a la región del oriente las dos universidades que se han revisado no tienen carrera de contabilidad, sin embargo es justo mencionar que existen extensiones en la región oriental de universidades que trabajan a nivel nacional, pero que han sido incluidas sus trabajos, con la matriz que por lo general están ubicadas en la región sierra o costa.