Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La intensificación de las tendencias de la globalización ha influenciado en un vertiginoso y acelerado cambio en los mercados, donde las organizaciones deben actuar más allá de los tradicionales sistemas de gestión (Ferrer & Clemenza, 2006); en este escenario, las innovaciones tecnologías cobran mayor relevancia y urgencia en todo tipo de estructuras organizativas, donde la incorporación de una Tecnología de la Información y Comunicación (TIC), es considerada como un recurso disruptivo para la generación de ventajas competitivas, fundamentadas en la acumulación y desarrollo de capacidades tecnológicas, entre otros beneficios (Buenrostro & Hernández, 2019).

La incorporación de recursos tecnológicos, incluidas las TIC, constituye una solución que permita atender rápidamente a los requerimientos del mercado; además, pueden emplearse a lo largo de toda la cadena de valor y en cualquier función comercial, desde la búsqueda de información en el mercado hasta el servicio posventa como parte de la gestión al cliente (Oliveiros & Martínez, 2017). Entendiendose a la gestión al cliente

Sin embargo, dichas tecnologías por sí solas no deviene en un factor de competitividad real, sino que forma parte de una red articulada, proactiva y gestionable que garantiza de manera sinérgica la eficiencia y eficacia operativa (Mantulak & Hernández, 2018).

Las TIC surgen como apoyo a la realización de actividades en las distintas áreas de las compañías, donde muchos servicios de las entidades financieras se apresuran y enfocan sus esfuerzos en la gestión con sus clientes como la atención directa y personalizada (Peppard, 2000); lo que obliga a las organizaciones en recoger información específica (características, gustos, historial de compras) y así predecir patrones de compra futuros (Vásquez et al. 2014).

En este contexto, los temas relacionados a la inclusión de las TIC e innovación en los servicios dentro del sector financiero ha sido objeto de diversas investigaciones; y, se considera las investigaciones desarrolladas por, Cedeño et al. (2020), quienes señalan la accesibilidad a herramientas digitales facilitan la atención y mejoran la experiencia de los usuarios; generando impactos en la calidad del servicio al cliente, a través de operaciones remotas.

Desde la perspectiva de la calidad, como una exigencia de garantía tanto en los procesos como en los resultados finales resultan claves en una organización el estilo de gestión y un liderazgo abierto y compartido, con una visión puesta no sólo en las demandas del momento, sino también en los requerimientos de la economía nacional y mundial, como factor de desarrollo de las naciones. A pesar de múltiples estudios que señalan los beneficios del uso de las TIC en los procesos de atención al cliente, aún persiste la brecha tecnológica que impide alcanzar ventajas competitivas en las organizaciones; problemática de la que no escapan las cooperativas de ahorro y crédito ecuatorianas, quienes conciben al cliente como el origen de sus operaciones como el principal motor de la actividad que realizan.

El sistema financiero ecuatoriano, considerado como uno de los pilares fundamentales de la economía del país, está conformado por mutualistas, bancos institucionales (públicos y privados) y cooperativas de ahorro y crédito, entre otras instituciones; reguladas por la Superintendencia de Bancos y Seguros (SBS). Sin embargo, Ordóñez et al. (2020) establecen que, a nivel latinoamericano, el nivel de bancarización es muy bajo, y el mismo autor sostiene que constituye un reto, a través de la implementación de productos innovadores con costos competitivos y accesible. En consecuencia, la tecnología constituye una alternativa relevante en el sistema financiero, al permitir la operacionalización con calidad y seguridad a un menor costo (Kumar, et al., 2006). Siendo estas las innovaciones las que han permitido que los nuevos modelos de negocios aporten al mejoramiento del desempeño competitivo del sector, reduciendo costos de infraestructura, equipo y personal (Ordóñez et al., 2020); cuyos resultados esperados impactarán de manera positiva en la calidad de servicio al cliente (González, et al., 2016).

Sin embargo, la problemática prevalece por causales que Zambrano (2020), las identifica entre: el error humano, la ausencia de compromiso con los lineamientos institucionales, la falta de políticas eficientes de comercialización y la ausencia de los procesos con enfoque a la satisfacción de cliente; aspectos que repercuten en los tiempos de atención, la multiplicidad de canales de atención, la falta de seguimiento e incluso el incumplimiento a las atenciones (Montoya & Boyero, 2013), siendo el CRM una alternativa de solución.

De acuerdo con Randolph (2019), considera que el CRM trasciende de una herramienta tecnológica a una estrategia de negocio que integra las funciones de marketing, ventas, servicio al cliente, operaciones, recursos humanos, I+D, finanzas y TI con el objeto de maximizar la rentabilidad de las interacciones con clientes, soportado en el análisis de cuatro dimensiones (información, procesos, tecnologías y personas).

EL CRM, (Customer Relationship Management), o la Gestión de las relaciones con el cliente, es una herramienta que permite que haya un conocimiento estratégico de los clientes y sus preferencias, permitiendo una visión integrada del cliente en toda la organización a través de un manejo eficiente de la información; cuyas funcionalidades se central en el mercadeo, las ventas y el servicio al cliente (Montoya & Boyero, 2013).

No obstante, su aplicabilidad depende de la necesidad de la organización. Y lo complementa Noboa (2016), al señalar que el CRM integra, analiza y brinda información segmentada de los clientes o prospectos de clientes con la cual se optimizarán recursos y se generarán nuevas estrategias acorde a sus necesidades; convirtiéndose en un sistema que permite alcanzar de niveles de eficiencia en la calidad del servicio al cliente, soportado en la información que brinda el modelo Servqual.

En este escenario, se vuelve pertinente la utilización del modelo Servqual, que contiene una serie de ítems que permite medir los niveles de servicio esperado por el cliente (expectativas) y mediante esos mismos ítems coincidentes, se mide el nivel percibido de servicio proporcionado (percepción) (Galeas, 2018; Causado et al, 2019). Este método identifica (5) dimensiones orientadas a medir la calidad de servicio al cliente: la “fiabilidad” (cumplimiento de la oferta de servicios); la “sensibilidad” (capacidad de reacción de empleados para generar respuestas); la “seguridad” (grado de conocimiento y confianza del servicio); la “tangibilidad (estado de las instalaciones y herramientas) (Bustamante, et al., 2019).

Con este enfoque y para los fines que persigue la presente investigación, constituye un aspecto necesario para determinar posibles mejoras en los canales y medios digitales; además de valorar aspectos tangibles (presencia de los empleados, instalaciones, etc.) e intangibles (aptitudes, capacidad de respuesta, empatía, entre otros), como apoyo para la ejecución de procesos eficientes orientados en la atención al cliente.

Con estos antecedentes que en apretada síntesis se expone, el presente artículo de investigación pretende examinar la necesidad de implementación de un sistema CRM como un recurso alternativo para la asistencia en la gestión de la atención al cliente, con particular interés en cooperativas de ahorro y crédito de Ecuador para gestionar la asistencia a clientes, siendo evaluado la calidad del servicio de acuerdo al modelo Servqual, cuyo enfoque se centra en la atención para medir la satisfacción de los usuarios, que permitirá delimitar si este factor digital tiene incidencia o cumple con las expectativas de los clientes y la funcionalidad esperada.

Metodología

La presente investigación mantiene un diseño no experimental, al denotar análisis y recolección de datos sin intervenir e influenciar en los elementos de estudio, refiriendo a la atención al cliente en las cooperativas financieras; esto expresa que la información obtenida será propia de la naturaleza de gestión que aplican estas entidades y que perciben sus clientes como buenas o inapropiadas. Además, se presenta como una investigación cuantitativa considerando que se generan ponderaciones sobre la calidad de la atención al cliente como parte del análisis del modelo Servqual.

Para el desarrollo del ejercicio exploratorio, y como estrategia de la investigación se utilizó un universo que, de acuerdo con la Superintendencia de Economía Popular y Solidaria (SEPS), se conformó por 8 798 mil clientes aprox., de las cooperativas de ahorro y crédito del Ecuador (SEPS, 2022), población que no se presentó una segmentación por ciudad; y por lo tanto, al desconocerse la cantidad exacta en la ciudad de Guayaquil, se la considera como un tipo de población infinita.

Se identifica una muestra aleatoria simple de 385 clientes (determina con un margen de error del 5 % y un nivel de confianza del 95 %) obtenida de la fórmula de población infinita n =(Z^2*p*q)/e^2; además, se estimó una muestra probabilística por conveniencia de 20 funcionarios de cooperativas de ahorro y crédito. Siendo un total de 305 personas encuestadas.

El instrumento utilizado para la recolección de datos fue la encuesta diagnóstica simple de preguntas cerradas, orientada a conocer los niveles de expectativa y percepción de los clientes en la calidad de atención recibido. Esta encuesta se fundamentó en las cinco dimensiones y variables del modelo Servqual (tangibilidad, fiabilidad, capacidad de respuesta, seguridad y empatía), que brindaran los hallazgos necesarios para identificar la necesidad de implementar herramientas tecnológicas como el CRM, orientado en uno de los componentes de la gestión al cliente, específicamente sobre la satisfacción a los servicios recibidos.

Se complementa con una investigación de carácter descriptiva y correlacional, al describir el comportamiento de las dimensiones de las variables dependiente (recepción) e independiente (expectativas).

La encuesta se basa en respuestas de escala tipo Likert con valoraciones de 1 a 7, siendo 1 la calificación más baja y siete (7) la más alta (Parasuraman, et al., 1993; Huentelicán, 2017). el cuestionario se conformó por 22 preguntas subdivididas en dos secciones (expectativas y percepción); estudio correlacional que se procesó a través del uso de la herramienta tecnológica Software IBM SPSS.

Resultados y discusión

En primera instancia, y orientado al análisis de la situación actual de las entidades financieras objeto de estudio, se presenta la examinación de las brechas entre la “expectativa” y la “percepción” en el servicio de atención al cliente en base a partir de la aplicación del modelo Servqual.

Los resultados arrojan que, de las cinco dimensiones, el estado de las instalaciones y herramientas como una dimensión fuerte; sin embargo, problemas orientados a la fiabilidad y sensibilidad, denotan la prioridad y pertinencia de mejorar en los tiempos de respuesta y servicio de cero errores, y que se resume en la tabla 1.

Tabla 1 - Brechas de la calidad del servicio

| Dimensiones | Expectativas | Percepción | Brecha |

|---|---|---|---|

| Dimensión de tangibilidad | 6,065 | 6,069 | 0,005 |

| Dimensión de Fiabilidad | 5,778 | 3,905 | -1,873 |

| Dimensión de sensibilidad | 6,360 | 4,658 | -1,701 |

| Dimensión de Seguridad (Garantía) | 6,237 | 5,332 | -0,905 |

| Dimensión de Empatía | 5,999 | 4,956 | -1,043 |

Fuente: elaboración propia (2022)

Estos resultados comprueban la pertinencia del estudio, al demostrar que la calidad de servicio en las cooperativas de ahorro y crédito es deficiente, siendo necesario implementar modelos de gestión orientados a la atención al cliente, apoyados con las TIC, como el sugerido Sistema CRM.

Este estudio se complementa con el análisis de correlación significativas según las dimensiones del modelo Servqual; y considera las variables “Percepción” (variable dependiente), y “Expectativas” (variable independiente). Los resultados permiten determinar la relación directa entre las variables estudiadas; sin embargo, estos resultados arrojaron significancia al estudio porque las correlaciones fueron distintas a cero (0).

Desde la perspectiva de correlación significativa y positiva, las dimensiones que inciden son la fiabilidad, sensibilidad; con un nivel de significancia de cero (0), lo que supone que esta correlación se mantiene consistente; no obstante, en la dimensión de seguridad, el valor es de 0,077, demostrando que no hay una asociación lineal entre las variables.

Por otra parte, desde la correlación negativa, se observa una asociación inversa, es decir ambas se mueven en sentido opuesto; si una variable dependiente aumenta su valor, la variable independiente disminuye en la misma magnitud; esta correlación entre las variables se determina cuando los valores mostrados son inferiores a cero (0) y oscilan entre cero (0) a menos uno (-1); es decir, mientras una variable incrementa, la otra desciende, y viceversa.

Finalmente, y como complemento que fundamente la necesidad de implementar modelos de gestión orientados a la atención al cliente, y del resultado de la encuesta a 20 funcionarios del sector objeto de estudio, se ha dividido los resultados en función a las dimensiones: información, procesos, tecnologías y personas.

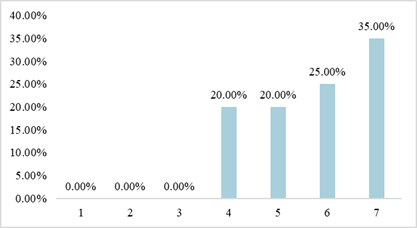

Dentro de la dimensión “Información”, se obtiene que el 80 % de los encuestados catalogan al CRM entre de acuerdo y totalmente de acuerdo como un modelo que permite generar información y base de datos importante y fiable de los clientes, permitiendo cubrir una necesidad fundamental centrada en obtener bases de datos para comprender las necesidades de los clientes de manera oportuna (Figura 1).

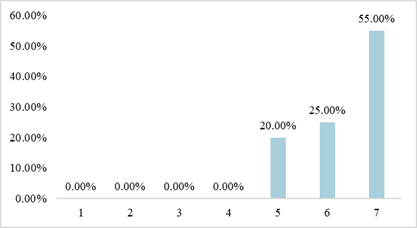

Para la dimensión “Procesos”, el 45 % está de acuerdo y un 55 % está totalmente de acuerdo en que la implementación de un sistema CRM mejorará la centralización en la recepción de los requerimientos de los clientes, facilitando el direccionamiento de los mismos enfocados en una cultura de satisfacción al cliente (Figura 2). En esta misma lógica, al consultar sobre la integración de los procesos de atención al cliente hacia las perspectivas del cliente (adaptabilidad del modelo a las expectativas del cliente), el 50% expuso estar totalmente de acuerdo, lo que permite establecer que la información que genera el CRM permitirá a una mejor constitución de los procesos de atención para integrarlos a las necesidades del cliente.

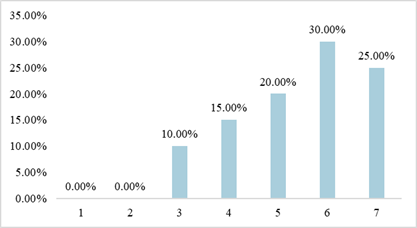

Relacionado con la dimensión tecnología, un 10 % de los encuestados manifiesta que no lo considera como un modelo innovador dentro de las cooperativas de ahorro y crédito; sin embargo, un 75 % señalan que se encuentran totalmente de acuerdo en que el Sistema CRM cumple con las características para ser considerado un recurso innovador en estas entidades (Figura 3).

Además, al interrogarse sobre la automatización en la integración de un Sistema CRM, el 55 % considera totalmente necesario; y por tanto, permitirá a los directivos formular registros y visualizaciones más ágiles como apoyo a la toma de decisiones. Es necesario mencionar que estos resultados, soportan la necesidad de cubrir aspectos tecnológicos, innovadores y automatizados en la implementación de sistemas en las organizaciones.

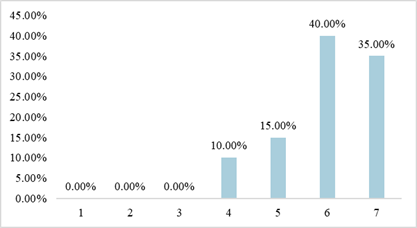

Como se representa en la Figura 4, resultados de la encuesta sobre la dimensión “Personas” muestran que el 75 % de los funcionarios están de acuerdo y totalmente de acuerdo en que la herramienta CRM es de fácil uso, siendo así un aspecto valedero para su consideración al momento de implementar este sistema, por su facilidad de aprendizaje; sin embargo, se coincide con el 60 % en que deba ejecutarse planes de capacitación en el uso de un CRM.

Finalmente, a manera de resumen, en la Tabla 2 se presentan los aspectos de pertinencia y funcionalidad, el primero que describe la necesidad de las instituciones en la solución a problemas relacionados con la atención al cliente; motivando a la búsqueda de medidas y que constituye un aspecto revelador sobre la pertinencia que persigue el presente estudio, en establecer herramientas pertinentes como un CRM.

El segundo aspecto demuestra la funcionalidad de este recurso, donde se observa que los funcionarios lo califican mayormente como una herramienta que permite automatizar y centralizar los procesos de atención al cliente, convirtiendo a este sistema en un elemento de apoyo en la toma de decisiones en las organizaciones financieras objeto de estudio.

Tabla 2 - Valoración del CRM como propuesta de asistencia en atención al cliente

| Ítems | Observación |

|---|---|

| Necesidad de las Cooperativas de Ahorro y Crédito |

El Servqual revela que existe falencias en cuatro de las cinco dimensiones de la calidad del servicio. Las brechas son: Fiabilidad = -1,873 Sensibilidad = -1,701 Seguridad = -0,905 Empatía = -1,043 |

| Funcionalidad del CRM |

El 30,00% de los funcionarios coinciden que un CRM brinda información relevante de clientes. Permite centrar el proceso de atención en el usuario de acuerdo al 55 % de los funcionarios. El 55 % menciona que permite automatización. El 35 % expone que es de fácil uso. |

Fuente: elaboración propia.

En revisiones bibliográficas se puede apreciar como diferentes autores resaltan al CRM como una herramienta de asistencia en el servicio al cliente, en este sentido, Manzano (2019) expresó que las instituciones financieras reguladas por la SEPS de la ciudad de Ambato tienen una necesidad centrada en mejorar su departamento y proceso de servicio a los usuarios externos, siendo necesario un software como la Gestión de Relación con el Cliente (CRM) como un sistema que les permita procesos toda la información generada por los socios y clientes.

Lo expresado por el investigador es un enunciado que se comprueba dentro de la presente investigación al proceder a evaluar la calidad del servicio en la actualidad, demostrando mediante el Servqual una elevada deficiencia en varios puntos que comprenden una buena atención al cliente, por lo tanto, la necesidad de mejorar la atención el cliente es una realidad que los directivos de las cooperativas de ahorro y crédito deben solucionar.

Una de las aportaciones importantes que realizó Manzano (2019) se expresa que no se visualizó una TI que les permita a estas instituciones financieras gestionar su área de servicio al cliente, lo que no les permitía planificar, diseñar, desarrollar, desplegar y generar propuestas de mejoras al momento de entregar servicios de calidad a los usuarios.

En base a lo anterior se demuestra la pertinencia del estudio para desarrollar e implementar un CRM dentro de las cooperativas de ahorro y crédito, la finalidad se convierte en cubrir esta brecha, para realizar propuestas eficientes en la mejora de la calidad de la atención a los usuarios de estas instituciones.

Conclusiones

El sector financiero, y con particular interés el de cooperativas de ahorro y crédito ecuatorianas, requiere de acciones para mejorar sus niveles de competitividad; que apoyados en el uso de tecnologías de la información constituye una estrategias para mejorar los niveles de satisfacción al cliente, donde la aplicación del modelo Servqual constituye una herramienta de apoyo a la toma de decisiones, basado en las perspectivas de experiencia y pertinencia, conformada por cada una de sus dimensiones evaluadas.

La aplicación del modelo Servqual permite determinar aspectos positivos y negativos en la gestión del cliente, entre las cualidades resaltables están las tangibles como una correcta imagen del usuario e instalaciones apropiadas. Como aspectos negativos se indica que la capacidad de respuesta (Sensibilidad) debe mejorarse, de forma conjunta con la fiabilidad porque el proceso no se ejecuta en el tiempo que esperan los clientes y que promete la institución.

Sobre la examinación del CRM como herramienta por parte de los funcionarios, y de acuerdo la sistematización del problema planteado en la presente investigación, determinó una apreciación positiva del recurso; no obstante, se requerirá de un plan integrar de implementación desde su adquisición hasta su puesta en marcha, considerando aspectos como la valoración de la mejor herramienta tecnológica CRM en la organización y la capacitación al personal.