Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El estudio de la Cadena de Valor (CV) es un tema cada vez más recurrente en la literatura actual, sin embargo, los trabajos de Porter, (1985), constituye punto de partida para este análisis [1]. Este autor introduce el concepto y lo percibe como el conjunto de actividades que la empresa realiza en la elaboración de un producto desde su inicio hasta su consumidor final y que además reflejan éxitos y utilidades de los productos finales.

La CV resulta de interés por varios motivos:

por la propia dinámica de la cadena y las relaciones que surge entre sus eslabones, y como se realizan sus actividades, su costo y el modo en que se entrelazan [2] para avanzar en el desarrollo competitivo a través de alianzas entre los eslabones [1 ;3])

Permite analizar la creación y desarrollo de productos de las empresas, que en cada actividad dentro del eslabón agrega más valor y utiliza diferentes recursos, [4], a la vez que aumenta el margen entre valor y costos, lo que contribuye a la formación del precio final de venta al consumidor.

Después de los trabajos de Porter (1985), han aparecido nuevas investigaciones que de acuerdo con Fava, et al.(2010) y Briz.(2011), añaden otros elementos para el análisis de disímiles cadenas de valor [5; 6].

La Cadena de Valor de Artículos de Piel Natural en Cuba, (CVAPN) está estructurada en una agrupación de empresas que conforman la cadena productiva donde los diferentes actores que participan se relacionan entre sí, logrando agregar valor a lo largo de los diferentes eslabones. Desde uno primario constituido por las granjas ganaderas donde se desarrolla la ceba, hasta la comercialización a las empresas cárnicas. Estas granjas pertenecen a empresas ganaderas agrupadas en una organización empresarial conocida como Organización Superior de Dirección Empresarial (OSDE), donde se planifica toda la producción y la comercialización. Las empresas ganaderas son, en su gran mayoría, de productores privados; aunque otras pertenecen a cooperativas de campesinos y a la propiedad estatal.

La ceba de ganado transcurre de forma estándar durante 30 meses, tiempo en que se le desarrolla la piel, la cual, en ocasiones se ve afectada por diversas circunstancias, tales como:

Enfermedades que dañan la piel.

El cercado perimetral de las granjas.

Las espinas de árboles en el área donde se crían.

Uso de los equipos y herramientas inadecuadas para separar la piel del animal, como es: la utilización del cuchillo curvo, muy importante para no dañarla.

Todos estos aspectos tienen consecuencias considerables limitando su aprovechamiento en la producción de valor a lo largo de la cadena.

La OSDE ganadera o Grupo Empresarial Ganadero (GEG), comercializa el ganado de ceba a las empresas cárnicas, que están agrupadas en la OSDE del Grupo Empresarial de la Industria Alimentaria (GEIA), constituyéndose en el segundo eslabón.

En este segundo eslabón de la cadena es donde se sacrifican los animales. En el proceso de desintegración, se obtienen diferentes productos, subproductos, derivados y desperdicios. La piel cruda como uno de los subproductos se comercializa al siguiente eslabón; mientras que otros productos y subproductos, continúan procesamientos en la empresa cárnica.

En el tránsito de la empresa cárnica a la curtición de la piel en tenerías se entra en el eslabón tres, donde resulta de gran importancia su salado, lo que debe ocurrir dentro de las primeras cuatro horas posteriores al sacrificio para preservar su valor. Pues de no realizarse este proceder, comienza a sufrir un proceso de degradación (por actividad bacteriana) hasta hacerse inservible. A cada piel debe aplicársele un 40% de su peso de sal, para conservarla y esperar la curtición.

Al completar el salado en tenería, se dirige al proceso de curtido que en el caso de Cuba, están bajo la dirección de la empresa estatal TENPIEL perteneciente a la OSDE del Grupo Empresarial de la Industria Ligera (GEMPIL).

Una vez curtida la piel, se comercializa a las empresas que las utilizan como su insumo principal para producir artículos de cuero constituyendo este el eslabón transformador cuatro. Estas empresas que también pertenecen a GEMPIL son: Empresa de Calzado COMBELL de producción de calzados; Empresa de Talabartería (THABA) de producción de artículos de protección de trabajo y de vestir; y la Empresa Deportiva (BATOS), que produce los artículos y productos para el uso del deporte.

Estas tres empresas venden sus productos a través del Grupo de Empresas de Comercialización de Productos Industriales (GECPI) del Ministerio de Comercio Interior (MINCIN) y de las empresas de comercio minorista territorial. Dichas empresas aumentan el valor de los mismo, al garantizar la transportación, almacenamiento, distribución y gestión de venta minorista y agrega tres niveles de Tasas mercantiles (mayorista, territorial y minorista), junto al impuesto sobre ventas.

Estas empresas pueden vender sus productos a precio de empresa (de hecho, este destino constituye parte de las cifras del plan de negocio) directamente a los organismos o entidades las cuales, deciden a partir de una demanda de compras corporativas uniformar a sus trabajadores.

Se consideró la CV como aquella que identifica un producto específico enfocado estratégicamente desde el eslabón primario, que recibirá transformaciones en un sistema de empresas, que trabajan de forma coordinada, para que el producto transite por una serie de etapas, donde se va agregando valor mientras se comercializa como bien intermedio y como producto terminado al cliente final, mejorando las prestaciones y atributos en cada etapa desde su origen, brindando un producto superior a los clientes y maximizando el VA, en este proceso transformativo por mejorar valor, las empresas de la cadena, podrán encontrar nuevos enlaces con otros suministradores o clientes, que le permitan mejorar el valor, por lo que la cadena no será estática.

El análisis de la cadena permitió identificar el conjunto de actividades que se realiza en cada eslabón y que contribuye a la creación de valor en la empresa, sin embargo, fue necesario distinguir entre las categorías Valor Añadido (VA) como la medida del valor económico creado en la empresa [2], y valor agregado, el que proviene de otros procesos productivos, o sea, son gastos de trabajo pretéritos (en forma material) reunidos en un proceso para comenzar la producción del nuevo objeto de trabajo, estarán reflejados en la ficha de costo estándar con su correspondiente norma de consumo y su precio de adquisición, incorporándose también la depreciación de los equipos, como cuota de valor que se transfiere a los productos del valor de los activos fijos en uso.

Mientras que VA, es creado en el proceso presente por desarrolladores, diseñadores y obreros, añadiendo nuevo valor al objeto desde el diseño, materializado en atributos y prestaciones a partir de una cantidad de trabajo determinado con una mayor o menor complejidad, se añade al anterior valor agregado y es equivalente a: los gastos de salarios, gastos financieros, contribuciones e impuestos, y utilidad. Se puede entender el VA, como el último valor agregado al producto en el proceso presente, definiendo el beneficio.

En cada actividad productiva que se realiza en la cadena de valor, esta incurre en determinados costos, [8], por lo que su análisis también permitió determinar la estructura de costos de cada uno de sus eslabones, establecer la ficha de costo estándar [9, 10] y observar el incremento del valor por encima de los costos acumulados en que ha incurrido a lo largo de la etapa del proceso de producción precedente.

El análisis de la CV no solo permitió establecer sus componentes: actores, operadores, eslabones conceptos que han sido definidos por [2 ; 14; 15; 16] de una forma homogénea al considerar que es en la cadena productiva donde se decide la creación de valor. Se pudo diseñar el mapa de la cadena de valor de artículos de piel siguiendo los criterios de [1; 17] para destacar los eslabones, actores, operadores, los seis niveles de valor por donde transita la piel natural desde la ganadería hasta las manos del usuario. Quien debe arrastrar la cadena a la creación sistemática de valor y como se va produciendo su incremento cuando se pasa de un eslabón a otro. De acuerdo a lo antes planteado el objetivo del trabajo consiste en medir el incremento de valor de la piel, cuando pasa de un eslabón a otro de la cadena

Métodos

Se analizaron diferentes cadenas de valor reflejada en la literatura, que permiten entender cómo se organizan las cadenas productivas, así como su basamento teórico.

Se estudiaron las agrupaciones empresariales existentes en Cuba, para conocer cuánto se ha definido sobre los agrupamientos y conocer la forma de controlar el trabajo de la creación de valor.

Se estudio la Cadena de Valor de los artículos de piel en Cuba, lo que permitió conocer que está estructurada en una agrupación de empresas que conforman la cadena productiva, que esta compuesta por diferentes actores, operadores y eslabones. Conceptos que han sido definidos por [ 7; 13;15; 16].

Dentro de los eslabones se identificó aquel que se formó por las tres empresas de manufacturas más importante, THABA, COMbELL y BATOS que se dedican a la producción de artículos de piel, todas pertenecientes a GEMPIL, orientadas fundamentalmente al mercado interno, pues más del 90 % de la producción de cueros en Cuba se consume nacionalmente.

Se diseñó el mapa de la cadena de valor de artículos de piel siguiendo los criterios de [1; 17] para destacar los eslabones, actores, operadores, los seis niveles de valor por donde transita la piel natural desde la ganadería hasta las manos del usuario y como se va produciendo su incremento cuando se pasa de un eslabón a otro.

Para el análisis de la medición de valor en cada uno de los eslabones de la cadena, fue necesario distinguir entre las categorías valor añadido (VA) como la medida del valor económico creado en la empresa en tiempo presente [2], y valor agregado aquel que fue creado en tiempo pasado y se utiliza como recurso en el proceso presente, esta diferenciación conceptual fue fundamentada en [18].

Por otra parte, se consideraron los costos, y fue necesario el estudio de la ficha de costo estándar de cada producto que incluye los intermedios [8, 9, 10]. Esto permitió determinar la estructura de costos de cada uno de sus eslabones, y observar el incremento del valor por encima de los costos acumulados en que ha incurrido a lo largo de la etapa del proceso de producción precedente.

En el estudio de los costos en la cadena de valor se tuvo en cuenta el sistema de costeo basado en actividades (ABC por sus siglas en inglés), lo cual fue muy útil para conocer la eficiencia técnico económica de la empresa [11; 12].

Por último, se elaboraron tablas que ilustra como se va creando el valor en cada uno de los eslabones de la cadena y como se produce su incremento cuando se trasfiere de un eslabón a otro.

Resultados

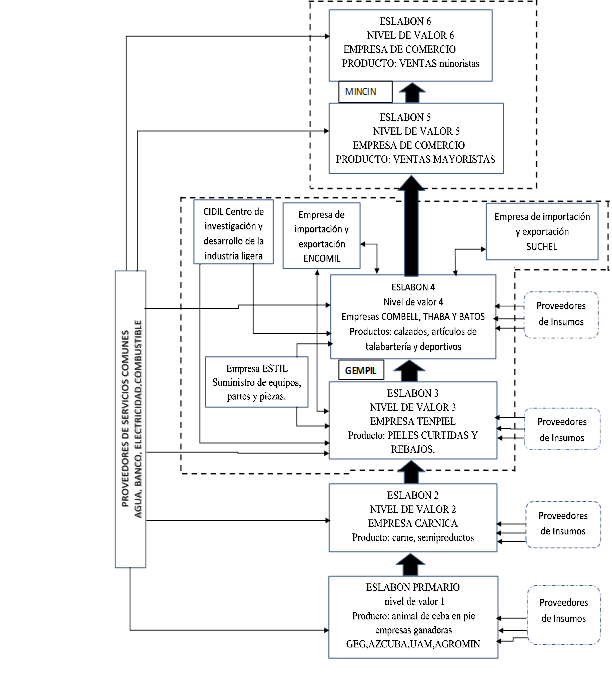

Como parte de los resultados obtenidos se ha diseñado el mapa de la cadena de artículo de piel, tal y como se muestra en la figura 1.

La creación de valor en el ganado de ceba, eslabón 1

El proceso comienza en las empresas y granjas ganadera donde se cría y ceban los animales para el sacrificio de animales de ceba, aprovechándose también la piel del ganado de reproducción (vacas) que ya han rendido los partos necesarios, animales que se sacrifican por accidentes o enfermedades sufridas y caballos que no están aptos para laborar.

En las fincas ganaderas se desarrollan actividades como cercado, chapea, alimentación del ganado, cuidados de la salud, de los animales, las gestantes y su reproducción siendo parte de su costeo, necesitándose recursos que contribuyan a generar el costo y el valor del producto Toro de ceba que se destina para el sacrificio por su carne, del que se aprovecha su piel.

En la ficha de costo predeterminada para el Toro de ceba, se puede encontrar todos los suministros necesarios, donde se presenta el modelo de control de los suministros con sus normas de consumo y los costos unitarios.

Se necesitan nueve suministros básicos (piensos, forraje, medicamentos, útiles y herramientas, entre otros) y otros 3 recursos consumibles (energía, combustible, agua) para crear el valor del producto Toro de ceba y consecuentemente de la piel natural. Lo anterior, constituyen el costo material que junto a otros gastos materiales indirectos y de depreciación de activos conforman el valor agregado. Mientras que durante el período de ceba aparecen: los gastos de salarios, las contribuciones e impuestos y la utilidad que serán el equivalente del valor añadido. A partir de las fichas de costo predeterminado se determinó el precio de 1 ton de Toro de ceba, que se observa en la tabla 1.

Tabla 1 Precio de una ton de Toro de ceba según ficha de costo predeterminada.

| Indicadores | U/m pesos |

|---|---|

| Costos totales de producción | 18971,1 |

| Gastos Totales | 21452,3 |

| Utilidad | 4290,5 |

| Precio Empresa | 25742,8 |

Se aprecia que el costo material directo y la depreciación de los activos reunido en el proceso productivo constituyen valores agregados. Mientras que: los salarios, contribuciones e impuestos y utilidad añaden valor a lo anterior lográndose un valor superior en un 79,23% que es la división del valor añadido (en 30 meses) sobre el valor agregado para iniciar el proceso.

A continuación, el ganado en pie con toda la piel creada en 30 meses, se comercializa por su valor al eslabón dos. Como se aprecia en la tabla No.2, Ahora la res en pie de una ton por un valor 25742,77 pesos se le vende a las empresas cárnicas pertenecientes al Grupo empresarial de la industria alimenticia (GEIA), siendo la entrada al 2do eslabón de la cadena de artículos de piel.

Tabla 2 Determinación del valor generado por el producto Toro de ceba para una ton. en empresas ganaderas.

| Productos específicos | Um | Costo material | Valor agregado | Valor añadido | Valor Generado | %Valorización |

|---|---|---|---|---|---|---|

| Toro de ceba en pie | ton | 10956,65 | 14363,18 | 11379,58 | 25742,77 | 79.23 |

2.2 La creación de valor en la producción de la piel cruda, eslabón No.2

Las reses que entran a la empresa cárnica, como promedio tienen un peso menor al Toro de ceba porque incluyen vacas que terminaron su ciclo reproductivo y animales enfermos o accidentados, según la información brindada por la GEIA, su peso promedio es de 330 kg y el área de piel natural que aportan es de 2,5 m2/cabeza como promedio.

A su llegada al área de sacrificio, el ganado se transforma en productos a partir de su desintegración en partes y es aquí donde se obtiene como subproducto la piel cruda, esta tiene un peso de 8 % del peso del animal en pie. Se ha seleccionado la ficha de precios para cuero fresco de res proporcionada por la empresa cárnica de Villa Clara del (GEIA) que sacrifica diariamente 100 reses, donde se aprecia el costo unitario de la piel cruda, como se observa en tabla 3.

Tabla 3 Rendimiento y costo de la piel por tonelada del animal a sacrificar

| Subproducto | Rendimiento | Peso Kg | Costo U/M pesos/Kg |

|---|---|---|---|

| Piel Cruda | 8,00% | 80.00 | 0,90 |

Para el producto cuero fresco de res con el código No.1361010000 se necesitan 5 suministros, de estos solo se utiliza un insumo (piel en la res), que aparece en su ficha en el elemento de materias primas y materiales reflejando 900 pesos, correspondiente a una tonelada de producto. De ahí el precio de 1 ton de producto es como se refleja en la tabla 4.

Tabla 4 Precio de 1 ton de piel cruda.

| Concepto | Importe (pesos) |

|---|---|

| Costo de producción | 998,22 |

| Gastos totales | 1180,32 |

| Masa de Utilidad | 99,82 |

| Precio mayorista | 1280,14 |

Puede apreciase el valor creado por el producto Cuero Fresco (piel cruda) código 1361010000, a partir de su valor agregado de partida de 0,90 pesos/kg se valoriza en el proceso de separación de la piel hasta 1,28 pesos/kg (1280,14 pesos/ton) que es equivalente a 21,7 pesos/m2.

En la tabla 5 puede apreciarse el aumento del valor de la piel en un 42,24% relación de valor añadido entre valor agregado, al obtener el nuevo producto La piel cruda y valorizarse hasta 1,28 pesos/ kg.

Tabla 5 Costo de entrada de la piel y valor generado en pesos cuando se constituye en el producto cuero fresco para 1 ton.

| Producto | Costo Material | Valor Agregado | Valor Añadido | Valor Generado | Valorización Piel cruda % |

|---|---|---|---|---|---|

| Cuero Fresco | 900.00 | 900.00 | 380.14 | 1280.14 | 42.24 |

2.3 La creación de valor en la producción de la piel curtida, eslabón 3

La empresa cárnica comercializa con la tenería la entrega de piel cruda, esto se hace a través de los centros de acopio de piel donde se aplica la sal, los acopios pertenecen a la empresa TENPIEL, previamente esta empresa selecciona con que piel se queda para continuar el proceso de curtido y cual rechaza.

La información aportada por TENPIEL en sus fichas de costo muestra que, para producir pieles, se necesita de 50 a 57 suministros y consumibles por cada surtido, que deben estar presentes en el inventario de los almacenes acorde con los niveles de consumo requeridos. Actualmente la actividad logística de importación del mercado externo abarca más del 70% de121 suministros que se necesitan en total, esta empresa, sin embargo, no se ocupa de la gestión de los proveedores perdiendo oportunidades de mejorar el valor añadido a través de disminuir costos y mejorar calidades de entrada.

En año 2021 la empresa TENPIEL planificó 20 surtidos de producción, los cuales demandan 121 suministros de ello un 74 % importado del mercado externo.

De los suministros se considera insumos aquellos que van a integrarse al producto y forman parte de este mientras los consumos (consumibles) son aquellos que se gastan en el proceso, pero no se integran al producto.

El suministro de piel desde las empresas cárnicas a la tenería constituye el 65,47 % del total del costo de los suministros necesarios para asegurar el plan 2021.

El suministro de piel a tenería para cumplir el plan es de 6577510,56 en Kg que se convierte a m2 utilizando la norma de 17 kg/m2 para obtener el equivalente de 386 912,39 m2, mientras el costo total de la piel que compra TENPIEL es de 8313757,68 pesos. Siendo el costo de un m2 de piel la relación del costo total de la piel adquirida entre cantidad en m2 resultando 21,48 pesos/m2.

Debido a que en el proceso de curtido se utilizan una significativa cantidad de surtidos, para visualizar el incremento de valor de la piel se ha aislado el valor de la piel curtida a partir de usar la misma proporción en que la piel salada participa en el costo de entrada así:

VAP = PEC x VVP

VAP = Valor alcanzado por la piel curtida.

PEC = % que representa el costo de la piel en el total de costo material.

VVP = valor de venta(generado) de la piel curtida.

En este caso el:

VVP = 86595556,00 pesos, es el total de valor generado en las pieles curtidas.

PEC = 65,47%, que representa el costo de la piel cruda en el total de costo material.

VAP = 56685558,71 pesos, se considera el valor total de la piel valorizada (como piel curtida).

Ahora para conocer el valor alcanzado por m2, se divide el VAP por la cantidad de piel comprada a la empresa cárnica que es 386912,39 m2 resultando en 146,1 pesos/m2 que significa el valor alcanzado por la piel como promedio al terminar el proceso de curtido, la piel ha aumentado su valor en 125,02 pesos/m2 diferencia de precio de la piel(como piel curtida) al salir 146,1 pesos/m2 y el precio promedio de la piel al entrar a TENPIEL de 21,48 pesos/m2. Mientras la relación valor añadido contra valor agregado es de 121,45 %.ver tablas 6 y 7 donde se expone el costo y la evolución del valor de la piel curtida.

Tabla 6 Costos, Gastos totales y valor total de la piel curtida.

| Concepto | Importe (pesos) |

|---|---|

| Costo de producción | 67143585,34 |

| Gastos totales | 79880800,17 |

| Masa de Utilidad | 6714358,53 |

| Valor venta | 86595556,0 |

Tabla 7 Valor creado en esos durante el proceso de curtido de la piel en el plan 2021

| Producto | Costo Material | Valor Agregado | Valor Añadido | Valor Generado | Valorización Piel curtida % |

|---|---|---|---|---|---|

| Piel curtida | 16478995,75 | 39102661,65 | 47492894,35 | 86595556,00 | 121,45 |

Fuente: Elaboración propia a partir de información suministrada por la empresa TENPIEL.

Nótese que el valor de venta y el valor generado refleja el mismo importe y siempre debe ser así, pero para llegar a este valor hemos transitado por vías diferentes una es la tradicional donde Valor de venta = Gastos totales (que incluye el costo de producción) + la utilidad, vía que han tradicionalmente utilizado, economistas, contadores y directivos, pero la otra vía que ahora se utiliza es a partir de considerar todo insumo, suministro, servicio y depreciación de equipos como valor necesario para realizar la transformación productiva y el resto de los gastos y utilidad se generan en el proceso presente siendo salarios, contribuciones e impuestos e utilidad que será el equivalente al valor añadido en el presente siendo el valor generado = valor agregado(de un tiempo pasado para producir) y valor añadido ( en el proceso presente), de esta manera los ingenieros y desarrolladores pueden calificar costos como valores que utilizan y la depreciación de los equipos como valor que transfiere el equipo al producto, la innovación y el diseño en el proceso como valor añadido por ingenieros al producto, el salario como valor añadido por los trabajadores y la utilidad como valor que aceptan los consumidores con el precio, el ingeniero deberá entonces proyectar su valor añadido con el diseño y las normas de consumo de sus productos.

2.4 La creación de valor en la producción de los artículos de piel natural eslabón No.4

Al salir del eslabón No. 3 las pieles y rebajos curtidos se comercializan al 4to. eslabón donde son utilizadas para la producción de diversos artículos en Cuba las tres empresas manufactureras más grandes que producen artículos de piel, que cubre más del 90 % del consumo nacional de cueros de Cuba y que en su conjunto reúnen cerca de 4000 trabajadores son: COMbELL, THABA y BATOS.

El valor añadido en la empresa COMBELL de producción de calzados

La empresa COMbELL compra las pieles curtidas a TENPIEL para producir calzados siendo de esto su objeto social. Para ello debe gestionar el surtido de 107 suministros la mayor parte de ello son importados. A partir de la ficha de costo predeterminada de COMbELL se pudo determinar el valor agregado y valor añadido.

La piel entregada por TENPIEL a COMbELL sufre una valorización desde el momento en que se compra hasta el valor que esta adquiere cuando unido a otros insumos forman el producto calzado, la cuota del costo de piel curtida en el costo material total, se utiliza para establecer la proporción de valor generado que le corresponde, calculada como costo de la piel entre el costo total de las materias primas y materiales y multiplicado por el valor generado.

El incremento de valor de la piel contenida en el calzado se ha aislado a partir de usar la misma proporción en que la piel curtida participa en el costo de entrada así:

VAP = PEC x VVP

VAP = Valor alcanzado por la piel en el calzado con la integración de otros insumos en un diseño.

PEC = % que representa el costo de la piel curtida en el total de costo material.

VVP = valor de venta(generado) en la producción de calzados de piel.

En este caso el:

VVP =175 696 794,67 pesos por la venta de calzados de piel natural.

PEC = 48,36 %, que representa el costo de la piel curtida en el total de costo material.

VAP = 84 973 829,66 pesos es el valor total de la piel valorizada (como integrante de un diseño de calzado).

La piel utilizada (de entrada) en COMbELL para las producciones de calzado, es de 244930,76 m2con un costo unitario promedio de 240,85 pesos/m2siendo un precio de compra más elevado que el precio promedio de salida de TENPIEL considerando la calidad de la piel que demanda COMbELL.

Al dividir VAP por la piel consumida de entrada resulta en un valor unitario de 346,93 pesos/m2 de piel, creciendo el valor 106,08 pesos/ m2 (346,93 - 240,85 pesos/ m2). Vea la tabla 8, el valor creado en COMBELL con la producción de calzados de piel y el incremento de valor.

Tabla 8 Valor creado e incremento de valor en COMbELL.

| Producción | Plan Venta MU | Costo material | Valor agregado total | Valor añadido total | Valor total generado | % de Valor incrementado |

|---|---|---|---|---|---|---|

| Total | 481,84 | 121623794,1 | 125346433,9 | 50350360,7 | 175696794,6 | 40,16 |

El valor añadido en la Empresa THABA

La empresa THABA, compra las pieles curtidas a TENPIEL para hacer una variedad de artículos de protección y de trabajo, guantes, carteras, cintos, monederos, delantales, polainas, entre otros que junto a otros insumos constituyen el contenido de estos productos. El total de suministros que debe gestionar THABA para garantizar la producción de artículos que contienen piel es de 63 suministros y de ellos 59 insumos. A partir de la ficha de costo, se pudo determinar el valor agregado, el valor añadido y el valor generado (coincidente con el valor de venta).

THABA planificó obtener 13 surtidos de productos para el plan 2021.

El costo que aportan las tenerías a THABA con la piel, constituye el 97,58 % del costo de materia prima y materiales de los artículos de piel de la empresa.

La piel que necesita THABA para cumplir su plan es 308 969,36m2 a un precio promedio de 105,78 pesos/m2 y se valoriza a partir de ser parte de los insumos de los productos que utiliza para la producción de artículos alcanzando ahora 194,19 pesos/m2, habiendo entrado con un valor de 105,78 pesos/m2, creciendo el valor del m2 en 88,41 pesos/ m2.

En la tabla 9 se observa el valor generado en THABA a partir del valor agregado y el valor añadido.

El incremento de valor de la piel contenida en los artículos de THABA se determina de la misma forma que en Combell tomando la proporción en que la piel curtida participa en el costo de entrada así:

VAP = PEC x VVP

VAP = Valor alcanzado por la piel en los artículos de THABA con la integración de otros insumos.

PEC = % que representa el costo de la piel curtida en el total de costo material.

VVP = valor de venta(generado) en la producción de artículos.

En este caso el:

VVP = 61 486 739,9 pesos por la venta de artículos de thaba que contienen piel natural.

PEC = 97,58 %, que representa el costo de la piel curtida en el total de costo material.

VAP = 59 998 760,79 pesos es el valor total de la piel valorizada (como integrante de un diseño de artículo). ver en tabla 9, el valor creado y el incremento de valor añadido sobre el valor agregado.

Tabla 9 Valor creado e incremento de valor en THABA.

| Costo y Valor Creado | Costo Materia prima y material total | Valor agregado total | Valor añadido total | Valor generado total | % de incremento de Valor |

|---|---|---|---|---|---|

| UM pesos | 33491403,3 | 39969117,6 | 21517622,3 | 61486739,9 | 53,83 |

El valor añadido en la empresa BATOS

La empresa BATOS, compra las pieles curtidas a TENPIEL para producir una variedad de implementos deportivos, guantes, pelotas entre otros. El total de suministros que debe gestionar BATOS para garantizar la producción de artículos que contienen piel es de 24 suministros y de ellos 20 insumos. A partir de la ficha de costo, predeterminado de cada producto y el plan de negocio de la empresa se pudo determinar el valor agregado, el valor añadido y el valor generado total (o valor de venta).

En el caso de Batos recibe de TENPIEL el principal suministro representando un 79,31 % del total de los costos de materias primas y materiales, BATOS adquiere la piel y la transforma en producto la cual al adquirir un precio y valor de venta se valoriza.

La valorización de la piel en el valor creado constituye el 79,31% del valor generado a partir de la misma composición que tiene en el costo de materias primas y materiales, siendo 2 856 566,22 (3 601 758,2 * 0,7931) la valorización de la piel consumida en el proceso.

El valor se ha incrementado al final en un 43,54 % con el valor añadido a partir del valor agregado.

El costo que aportan las tenerías a BATOS con la piel, constituye el 79,31 % del costo de materia prima y materiales de los artículos de piel de la empresa.

La piel que le compra BATOS a TENPIEL es 7641,96 m2 para garantizar el plan, a un precio promedio de 177,02 pesos/m2 y esta se valoriza a partir de ser parte de los insumos de los productos que utiliza para la producción de artículos alcanzando 373,8 pesos/ m2.

En la tabla 10 se observa el valor generado en BATOS a partir del valor agregado y el valor añadido.

El incremento de valor de la piel contenida en los artículos de BATOS se determina de la misma forma que en Combell tomando la proporción en que la piel curtida participa en el costo de entrada así:

VAP = PEC x VVP

VAP = Valor alcanzado por la piel en los artículos de BATOS con la integración de otros insumos.

PEC = % que representa el costo de la piel curtida en el total de costo material.

VVP = valor de venta(generado) en la producción de artículos.

En este caso el:

VVP = 3 601 758,2 pesos por la venta de artículos de BATOS que contienen piel natural.

PEC = 79,31 %, que representa el costo de la piel curtida en el total de costo material.

VAP = 2 856 566,22 pesos es el valor total de la piel valorizada (como integrante de un diseño de articulo). ver en tabla 10, el valor creado y el incremento de valor añadido sobre el valor agregado.

Tabla 10 Plan de negocios de la empresa BATOS en el año 2021.

| Costo y Valor Creado pesos | Costo material | Valor agregado | Valor añadido | Valor generado | % de incremento de Valor |

|---|---|---|---|---|---|

| Total | 1778278,3 | 2509099,4 | 1092658,7 | 3601758,2 | 43,54 |

2.5 La creación de valor en la comercialización mayorista, el eslabón 5

El 10 de diciembre de 2020 la gaceta oficial GOC-2020-826-EX70 se publica la resolución no. 324-2020 que en la página 735 aborda el “tratamiento a aplicar por las entidades, a los precios mayoristas descentralizados en pesos cubanos, en los primeros 6 meses a partir de decretarse el Ordenamiento Monetario” En la tabla 11 se reflejan índices de incremento de valor.

Tabla 11 Denominación de la Clase, índices de incremento de valor

| No. | Productos | De 0 a 6 meses | De 7 a 12 meses |

|---|---|---|---|

| 46 | Procesamiento de cuero (valido para TENPIEL) | 4,90 | 4,90 |

| 47 | Fabricación de artículos de cuero y piel (valido para THABA y BATOS) | 3,35 | 5,15 |

| 48 | Fabricación de Calzado (valido para COMbELL) | 6,61 | 10,17 |

Las empresas deben multiplicar por este índice los precios antes de ordenamiento, conocido por índice de la clase, esto va a responder a los cambios salariales y al costo de materias primas que ahora serán en moneda nacional con cambio 24 pesos/ 1 usd.

Si retomamos los precios de productos en las empresas de artículos de piel estudiadas en el eslabón No 4 como COMbELL, THABA Y BATOS tenemos que su precio de empresa ponderado, que se refleja en la tabla 12, que representa al mismo tiempo el valor que reciben las empresas comercializadoras mayoristas, a partir de aquí se desarrolla el proceso comercializador en 3 niveles que cada uno utiliza una Tasa Mercantil Comercial TMC, corresponden el nivel mayorista y nivel territorial que se forman en el eslabón 5 bajo la subordinación del Grupo comercial de artículos industriales del Ministerio de Comercio Interior.

Tabla 12 Incremento de precio y valor en el Eslabón 5 de comercialización.

| Productos De | Precio de empresa | TMC% | TMC 1er nivel | Precio mayorista | TMC% | TMC 2do nivel | Costo Comercial | % Incremento del Valor del producto |

|---|---|---|---|---|---|---|---|---|

| COMbELL | 364,64 | 2,1 | 7,66 | 372,29 | 6,5 | 24,2 | 396,49 | 8,7 |

| THABA | 70,16 | 2,1 | 1,47 | 71,63 | 6,5 | 4,7 | 76,29 | 8,7 |

| BATOS) | 233,42 | 2,1 | 4,90 | 238,33 | 6,5 | 15,5 | 253,82 | 8,7 |

La creación de valor en la Comercialización minorista, el eslabón 6

Este eslabón es el encargado de la comercialización minorista y de satisfacer con su oferta al cliente de la población quien verdaderamente debe dirigir todo el esfuerzo de la creación de valor en la cadena y donde la estrategia conjunta de la cadena debe prever satisfacer y sobrepasar su expectativa con un mejor resultado en cada eslabón donde se determinan los atributos y prestaciones que debe tener para satisfacer la demanda estudiada del cliente, que posibilitará un mayor valor añadido en este eslabón, aquí además de la 3era TMC, se grava con un 10% del precio minorista. Ver en la tabla 13 el incremento de valor del producto con la tasa y el impuesto.

Tabla 13 Incremento de valor y precio en el eslabón No 6.

| Productos de: | Costo Comercial | Impuesto 10% | TMC 3er Nivel | Precio Minorista | % Incremento del Valor del producto |

|---|---|---|---|---|---|

| COMbELL | 396,49 | 49,60 | 49,60 | 495,69 | 25,02 |

| THABA | 76,29 | 9,60 | 9,60 | 95,49 | 25,16 |

| BATOS | 253,82 | 31,75 | 31,75 | 317,32 | 25,02 |

El proceso comercial tanto en el eslabón cinco como en el Eslabón seis no incrementa valor de uso del producto siendo el mismo que a la salida del eslabón cuatro. Aquí no se producen transformaciones en el producto sin embargo se incrementa el valor mercantil al soportar los gastos de la TMC, impuestos y la utilidad.

Con la venta minorista también aumenta el valor de la piel, calculándose por el método utilizado en anteriores eslabones, o sea, tomando como nuevo valor de la piel en el producto final, la proporción del costo material que lo origino en el eslabón cuatro.

En la tabla 14 se observa la Valorización de la piel en el eslabón comercial minorista frente al último eslabón transformado.

Tabla 14 Valorización de la piel en el eslabón comercial minorista frente al último eslabón transformador.

| Empresas | Valorización de la piel pesos/m2 en la empresa | Valorización de la piel en el Comercio Minorista | % Incremento del Valor de la piel | Incremento de Valor de La piel en la cadena |

|---|---|---|---|---|

| COMbELL | 346,93 | 471,89 | 36 | 21,68 veces |

| THABA | 194,19 | 264,13 | 36 | 12,18 veces |

| BATOS | 373,8 | 508,36 | 36 | 34,42 veces |

Discusión

El análisis de incremento de valor en la cadena de artículos de piel natural en Cuba de este trabajo, se corresponde con una profundización en una arista teórica de la cadena de valor en su conceptualización. Está amparado por una amplia base de datos de las fichas de costos estándar de varias empresas que participan en la producción de la piel curtida y sus artículos derivados, que disponen de la información contable y financiera que permiten ver en detalle cómo se crea y aumenta el valor en cada eslabón facilitando la administración de la cadena y detectando más fácilmente oportunidades. Para el caso de este trabajo, fue necesario todo un desarrollo teórico lo que se concreta de manera específica, en los modos de conceptualizar el valor añadido y el valor agregado creado por los operadores de dicha cadena lo que permitió definir cómo va creciendo el valor a través de las sucesivas transformaciones en los distintos eslabones de la misma.

Se parte de una concepción que, para hablar de incremento de valor se requiere establecer un agrupamiento de las empresas interrelacionadas para la producción conjunta y que se beneficien mutuamente de inversiones que mejoren la eficiencia y las condiciones. Esto permite ampliar el margen de valor y el desarrollo del encadenamiento productivo para la producción de nuevos productos con mayor valor agregado como resultado del intercambio entre ellas que es la premisa del valor agregado.

El valor añadido mejora si se mejoran los costos de las materias primas necesarias para producir como a partir de los atributos y prestaciones que brinden los productos y le permitan mejorar el precio de venta. A partir del punto en que se ha desarrollado esta cadena en Cuba, se debe ampliar el encadenamiento buscando mejoras en las compras de insumos y en el diseño de productos que oferten un mayor valor de uso.

Conclusiones

Se define una forma de medir los procesos empresariales a partir del valor que se consume y se produce mediante una transformación considerando los costos de entrada como valores agregados en el producto y el precio como nuevo valor generado.

En los procesos empresariales crece el valor y esto se debe al efecto de combinar las materias primas de forma tal que en su integración o fusión alcancen un nuevo producto con atributos para el uso que será reconocido en el mercado con un valor siempre mayor que la suma de valor de los insumos utilizados.

La búsqueda constante de otros proveedores puede ampliar el valor al disminuir de forma relativa los costos y permite desarrollar la cadena buscándose oportunidades en proveedores nacionales.

El trabajo de investigación y desarrollo en las empresas podrá mejorar las combinaciones de diversos insumos, partes y componentes que traigan consigo a partir de nuevos diseños y conceptos de productos con mejores atributos y prestaciones incrementando el valor.