Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El nivel de complejidad de las operaciones económicas de las empresas en el entorno empresarial actual no era el mismo hace doscientos años. Hoy se halla ante un mundo globalizado, donde la actividad comercial cambia constantemente. La Revolución Industrial de inicios del siglo XIX trajo consigo el proceso de producción múltiple y la especialización del trabajo necesaria la determinación del costo de los productos como medida común de eficiencia. Los adelantos de la ciencia y la técnica se suceden unos tras otros, sobre todo en los países más desarrollados, con su lógica incidencia también en las economías tercermundistas y en Cuba como parte de ellas [1].

El perfeccionamiento del sistema empresarial se convierte en el enfoque que se adopta en Cuba para realizar las transformaciones necesarias en busca de la máxima eficiencia de la gestión empresarial. Cuba se enfrenta en el presente con la actualización de su Modelo Económico Cubano (MEC). Proceso abarcador e integrador que pretende dar un vuelco a todas las actividades que intervienen o inciden en el universo productivo de todos los sectores de la economía cubana para incrementar el desarrollo armónico del país y el reordenamiento; todo ello sin renunciar a las bases filosóficas y a los principios que han caracterizado el sistema socialista cubano por más de medio siglo [2].

En los lineamientos 1, 7, 9 y 13 de la Política Económica y Social del Partido y la Revolución para el período 2016-2021 [3] se hace énfasis en la actualización del sistema de dirección económico social y se identifica como aspecto fundamental el fortalecimiento de la contabilidad para que constituya una herramienta oportuna en la toma de decisiones y garantice la fiabilidad de la información financiera y estadística. Se prioriza y avanza en el logro del ciclo completo de producción mediante los encadenamientos productivos entre organizaciones que desarrollan actividades productivas, de servicios y de ciencia, tecnología e innovación con la finalidad de lograr empresas con mayor efectividad y competitividad.

En Cuba, el desarrollo se ha dado fundamentalmente en el campo científico, en mucha menor medida en materia tecnológica, muy localizado en el polo científico y otros pocos ejemplos, no ha encontrado su respaldo en un desarrollo similar de las ciencias económicas, en materia de gestión de costo. Para agravar la situación, en la mayor parte de los sectores de la economía cubana, se mantiene el uso de tecnologías cuyo grado de obsolescencia moral o real es innegable [1].

La biotecnología cubana, busca posicionarse a nivel internacional en un sector altamente competitivo, con grandes regulaciones y controlado por poderosas compañías. La experiencia de la misma se evalúa de exitosa en términos de: generación de nuevos productos (bio-fármacos y vacunas), impacto en la salud pública, número de patentes registradas, ritmo de las exportaciones, flujo de caja generado, costo por peso de producción alcanzado y retorno de las inversiones acometidas [4].

En este entorno se ha avanzado hacia un sistema de trabajo con enfoque a procesos y técnicas de dirección empresarial que atraviesan horizontalmente la organización [5]. Sin embargo, el desarrollo y mejora se centra en los procesos claves de las mismas, dejando olvidados los servicios de apoyo Estos servicios a la biotecnología se dividen en apoyo a la investigación y producción: servicios de validación, preparación de soluciones, limpieza e instalación de áreas limpias y servicios convencionales: alimentación, transportación, mantenimiento constructivo, energía, logística, protección física, servicios generales y gestión económica. Los servicios de apoyo a la investigación y producción siempre son ejecutados por la propia empresa y para los servicios convencionales sigue la tendencia a la tercerización [6].

En las últimas décadas, el sector servicio ha mantenido un crecimiento sostenido, de manera que un porcentaje significativo de la mano de obra se encuentra empleada en estas organizaciones que presentan características particulares. Sin embargo, cuando nos referimos al tema de costos, ésta se encuentra estrechamente vinculada al sector industrial y permite desarrollar abundante información, mientras que por el sector servicios es escasa la información [7].

Uno de los objetivos fundamentales para la mayoría de las empresas de servicios al determinar el costo de cada tipo de servicio realizado, es para determinar indicadores de rentabilidad por servicio y crear mezclas de ofertas que maximicen las utilidades totales. Esta situación se torna compleja dado que estas empresas generalmente se caracterizan por presentan altos niveles de costos indirectos que no pueden asociarse fácilmente con cada uno de los servicios prestados, como alquileres, depreciaciones, reparaciones y mantenimiento de equipos [8].

Los modelos de costos que pueden ser utilizados en las empresas de servicios no difieren de las que utilizan las empresas industriales o comerciales, sin embargo, cualquiera de los modelos planteados, ya sea en su forma pura o combinada pueden ser aplicados en las mismas condiciones. Aun cuando muchos especialistas recomiendan que para las empresas de servicios resulta más oportuno trabajar con los sistemas tradicionales como un modelo de acumulación por órdenes o por procesos, existen empresas de servicios que se aventuran en aplicar sistemas más modernos como Costos Basados en las Actividades (ABC) [9].

Entre las principales razones para aplicar el costeo ABC en las Empresas de Servicios están [10]:

No hay un sistema de costo efectivo y quienes toman decisiones no confían en él por lo que suelen llevar su propio cálculo ¨casero¨ (a menudo a escondidas) del costo ¨oficial¨.

Los precios de los servicios se fijan de manera intuitiva, con poca información de los costos.

Existen costos ocultos que están incluidos dentro de los costos indirectos y que no son detectados por los estados contables tradicionales a la hora de calcular un costo por servicio.

A veces cuando se fija una estrategia ¨mix de servicios¨ (por razones estratégicas se admite que algunos servicios deficitarios permanezcan subsidiados por otros rentables) se producen errores porque los productos que se consideran rentables, no lo son.

Un sistema de costos equivocado puede traer consecuencias graves. Cuando la empresa decide expandir un servicio que considera rentable, pero que en realidad da pérdida, lo que hace es añadir más a las pérdidas que a las ganancias.

No existe un sistema de comparación para saber si la empresa mejora o empeora con el paso del tiempo.

Su ventaja más notoria se resume en los siguientes puntos [11]: Es aplicable a todo tipo de empresas. Permite la investigación sobre las causas que originan las actividades y a su vez los costes. Identifica clientes, productos, servicios u otros objetivos de costos no rentables. Permite calcular de forma más precisa los costos, fundamentalmente determinados costos indirectos de producción, comercialización y administración. Es compatible con el método de Costes Totales, o Full Costing, ya que de hecho se fundamenta en el cálculo del coste total. Permite su adaptación tanto a los costes históricos como a los costes standard. Aporta más informaciones sobre las actividades que realiza la empresa, permitiendo conocer cuáles aportan valor añadido y cuáles no, dando la posibilidad de poder reducir o eliminar estas últimas. Facilita la toma de decisiones estratégicas ya que pone de manifiesto el nivel real de competitividad de la empresa, así como las posibilidades de éxito o fracaso frente a la competencia. La filosofía ABC puede utilizarse para el control presupuestario.

Para la autora dado el nivel de importancia de los costos indirectos en los servicios, el método de costeo ABC brinda una metodología para la asignación de los mismos a los objetos de costo (clientes o trabajos), que brinda mayor exactitud y previene de asignaciones arbitrarias (al utilizar bases de distribución generales) que distorsionan los costos, y por consecuente el resultado de la empresa.

Esta investigación se desarrolla en el Centro de Inmunología Molecular, que es una institución biotecnológica cubana de ciclo cerrado (investigación-desarrollo, producción, comercialización), que a partir del cultivo de células superiores orienta su investigación básica, desarrollo y fabricación de productos al tratamiento del cáncer y otras enfermedades autoinmune. Actualmente se subordina a la Organización Superior de Dirección Empresarial (OSDE) BioCubaFarma, como una de las Empresas de Alta Tecnología (EAT) del país.

Dentro de la estructura organizativa del CIM la Dirección de SERVICIM ¨es la encargada de garantizar los servicios de apoyo para que funcionen adecuadamente el resto de las direcciones¨. De este modo, puede afirmarse que SERVICIM ha evolucionado comenzando en el año 1999 al 2003 donde se identificaron los indicadores, se aplica al Cuadro de Mando Integral como herramienta de trabajo del 2003-2014 y conjuntamente se aplicó la gestión de procesos (mapa de procesos), de igual forma en SERVICIM se han desarrollado y aplicado procesos de gestión en la formulación y control de los objetivos principales, en la administración financiera y control interno, en la calidad de los servicios, administración de los servicios (alimentación, transporte, energía, servicios generales, mantenimiento constructivo, logística, protección física y economía y operaciones), de selección y desarrollo del capital humano, control de portadores energéticos y gestión logística [12].

En estudios realizados en el CIM por [13] al sistema de gestión económico se detectaron las siguientes deficiencias: las informaciones contables limitan el análisis de los costos a aspectos muy globales y centralizados de la organización, imposibilitando con ello que se realicen estudios más profundos de las Unidades Empresariales de Negocio (UEN), incluyendo sus procesos, como pudieran ser: análisis de capacidad, de rentabilidad de las producciones y productos, de eficiencia y productividad, de planes y presupuestos, pronósticos, determinación de indicadores, entre otros. Esto conlleva que los informes de resultados y análisis proyectados en la actualidad aún sean insuficientes ante los requerimientos informativos de este tipo de industria de alta tecnología, y en particular para las unidades empresariales del CIM y sus procesos de negocio.

Entre las unidades empresariales del CIM está SERVICIM, la cual en la actualidad tiene objetivos, procedimientos, indicadores y sistemas que utiliza para lograr la mayor eficiencia y eficacia en la prestación de los servicios de apoyo, pero aún no es suficiente para lograr una gestión económica efectiva. Es necesario que se puedan apreciar y analizar con exactitud los costos de los servicios que brinda para lograr el control de los recursos. A partir de los análisis de trabajo en grupo, se detecta que en el CIM existen limitaciones en las informaciones de los costos de los servicios específicos como: los cálculos de los costos existentes son generales e inexactos, el registro contable de los gastos no permite definir los costos de los servicios, no existen fichas de costo y el escaso análisis de los gastos y costos de las actividades desarrolladas en SERVICIM. El conocimiento del costo de los servicios es de suma importancia para el funcionamiento del ente económico objeto de estudio, y les permite a los decisores que realizan este tipo de actividad, lograr el control de los recursos vinculados a los mismos.

Por lo anterior, se propone como objetivo general de la investigación proponer un procedimiento para el cálculo de los costos de los Servicios del Centro de Inmunología Molecular mediante el método de costeo ABC, para lograr el control de los recursos vinculados a los mismos.

En el desarrollo de la investigación se utilizaron un conjunto de técnicas y métodos de investigación científica de acuerdo con Hernández (2014) [14]. Se han empleado métodos teóricos y empíricos, el análisis para la definición del problema a investigar, así como el estudio bibliográfico; la síntesis, el estadístico económico para procesar la información mediante los procedimientos, comparación de indicadores de diferentes años, estadígrafos, etc. El histórico lógico para evaluar con bases contextuales en el tiempo, la evolución teórica y metodológica de los sistemas de costos, así como el enfoque de sistema, la consulta de documentación institucional para estudiar la situación de la organización y el criterio de expertos. Estos métodos se utilizaron en combinación con las técnicas: dinámicas grupales, experiencias, entrevistas, activos de productividad y el enfoque de procesos, diagrama de flujos, el costeo ABC y la elaboración de fichas de costo.

Los principales resultados alcanzados resultan:

Métodos

El procedimiento del cálculo de los costos de los servicios se diseña para lograr un mayor control de los recursos a través de la obtención de los costos resaltando el papel del costeo ABC en las empresas que tienen altos niveles de gastos indirectos y brinda mayor exactitud y previene de asignaciones arbitrarias (al utilizar bases de distribución generales) que distorsionan los costos. Además, se expone las bases teóricas y marco legal en Cuba para la elaboración de las fichas de costo de productos y servicios. Siendo consecuente con la investigación a fin, se consulta la literatura especializada relacionada a la fundamentación teórica de los costos, los sistemas de costos y métodos de costeo utilizados en Empresas de Servicios teniendo en cuenta sus características, tipos y elementos que lo integran.

Modelo para aplicación de Costeo por actividad (ABC)

Para la implantación de un sistema de costos es necesario identificar los servicios, clasificar y realizar el análisis crítico de los procesos y sus actividades, con el fin de determinar cuál o cuáles de los sistemas mencionados anteriormente utilizar para obtener el costo unitario de los servicios del área y así los interesados puedan verificar si efectivamente están obteniendo utilidades y puedan tomar decisiones estratégicas [15].

Para [16] la aplicación del costeo ABC tiene dos momentos fundamentales: el primero tiene que ver con la asignación de costos a los Centros de Actividades y el segundo con la asignación a los Objetos de Costo.

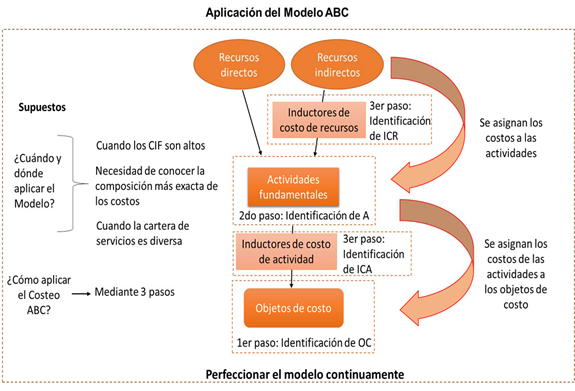

El modelo de aplicación utilizado por la autora se refleja de forma resumida en la figura 1.

(Fuente: Elaboración propia a partir de la consulta de Baujin Pérez, P. (2007) y Pérez Barral, O. (2008))

(Fuente: Elaboración propia a partir de la consulta de Baujin Pérez, P. (2007) y Pérez Barral, O. (2008))Fig. 1 Modelo de Aplicación de Costeo ABC.

De ahí que existan dos niveles de clasificación para las bases que son empleadas respectivamente: bases de primer nivel o bases de recursos (se utilizan para distribuir el costo al conjunto de actividades) y las bases de segundo nivel o bases de actividad (se utilizan para el reparto del costo de las actividades a los objetos de costo). En ambos casos, dichas bases explican la relación de causa y efecto entre ellos (recursos - actividades - objeto de costo) por lo que, de esta manera, se les asigna un costo mayor a aquellos productos que hayan demandado más recursos, y dejarán de existir distorsiones causadas por efectos de promedio (generación de costos medios) de los sistemas tradicionales de asignación [17] y [18].

A partir de la consulta de la bibliografía la autora selecciona como metodología para la aplicación de costeo ABC para los servicios los siguientes pasos:

Definición de objetos de costo: Serán los servicios específicos que realiza la empresa objeto de estudio.

Definición de actividades: Serán las actividades fundamentales medibles en costo que intervienen en los procesos definidos por la Entidad.

Definición de inductores de costos”: Se definirán los “Inductores de costo de recursos” (transportan el costo desde los recursos hasta las actividades) y los “Inductores de costo de actividad” (transportan el costo de las actividades hasta los servicios específicos).

Debido a que para el costeo ABC lo que genera costos en la organización, es el desarrollo de las actividades, que se realizan para cumplir sus fines. Bajo este nuevo paradigma se hace necesario profundizar en la cadena de valor que según [19] es un instrumento y modelo teórico que permite describir el desarrollo de las actividades de una organización empresarial para generar valor al cliente final.

2.2 Modelo de cadena de valor

Fue desarrollado por el profesor Michael Porter de la Universidad de Harvard en el año de 1987, su aporte al mundo empresarial es muy bueno, hasta ahora se sigue usando el modelo para realizar los análisis al interior de la organización [20].

El mapa de la cadena de valor es una herramienta muy útil para la realización de mejoras en la empresa ya que, a través de una representación gráfica de elementos de producción e información, permite conocer y documentar el estado actual y futuro de un proceso en una empresa, por lo tanto, ayuda a dar solución a los posibles problemas que se vayan presentando, garantizando de esa forma que la empresa agilice sus procesos y aumente sus utilidades [21].

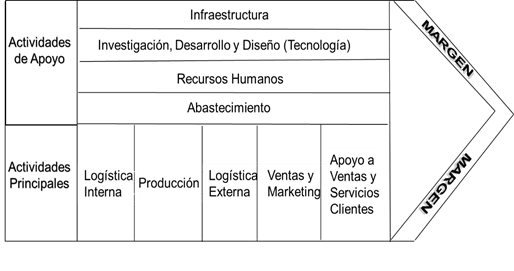

Porter, M. define la cadena de valor como una herramienta que descompone la empresa en sus actividades estratégicas relevantes, con la finalidad de comprender el comportamiento de los costos y las fuentes de diferenciación existente y potenciales necesarias para la construcción de ventajas competitivas [22]. Explica que una cadena de valor genérica está conformada por tres elementos básicos, que son las actividades Primarias o Principales, las actividades de Apoyo o Auxiliares, y el Margen. Este modelo se refleja de forma resumida resumido en la Figura 2.

Quintero y Sánchez definen los tres elementos básicos de la manera siguiente [23]:

Las Actividades Primarias: son aquellas que tienen que ver con el desarrollo del producto, su producción, las de logística y comercialización y los servicios de post-venta.

Las Actividades de Apoyo a las actividades primarias, se componen por la administración de los recursos humanos, compras de bienes y servicios, desarrollo tecnológico (telecomunicaciones, automatización, desarrollo de procesos e ingeniería, investigación), las de infraestructura empresarial (finanzas, contabilidad, gerencia de la calidad, relaciones públicas, asesoría legal, gerencia general).

El Margen, que es la diferencia entre el valor total y los costos totales incurridos por la empresa para desempeñar las actividades generadoras de valor.

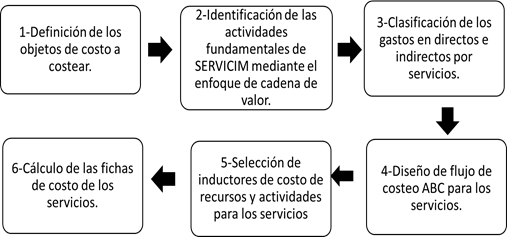

1. Procedimiento para el cálculo de los costos de los servicios mediante costeo ABC

Para el cálculo de los costos de los servicios mediante la aplicación del Costeo ABC se establecen seis pasos, los cuales se observan en la figura 3:

A continuación, los 6 pasos:

Definición de los objetos de costo a costear.

Identificación de las actividades fundamentales de SERVICIM mediante el enfoque de cadena de valor.

Clasificación de los gastos directos e indirectos por servicios.

Diseño de flujo de costeo ABC para los servicios.

Selección de inductores de costo de recursos y actividades para los servicios.

Cálculo de las fichas de costo de los servicios.

Resultados

Los principales resultados de la investigación es el procedimiento para el cálculo de los costos de SERVICIM el cual tiene implícito el costeo ABC y la elaboración de las fichas de costo como herramienta de gestión y control, siendo las mismas un importante instrumento para que los dirigentes y equipos de trabajo puedan coordinar su acción.

En ese sentido, es necesaria la participación del personal involucrado en su elaboración, los cuales en nuestro caso juegan un significativo rol desde la propia elaboración de la estrategia, formando estas acciones a la vez parte del proceso de profundización y aprendizaje de la empresa.

En la elaboración de este procedimiento se trabajó con las opiniones, valoraciones, criterios y propuestas del equipo de trabajo, conformado anteriormente para la realización del diagnóstico de la gestión de los costos de los servicios, involucrando la participación del personal de diferentes áreas del CIM que aportan los elementos propios de la organización y que dominan con mayor profundidad para lograr la mejora continua de los procesos y sistemas.

Definición de los objetos de costo de servicios:

Los objetos de costo en esta investigación serán los servicios principales que se ejecutan en SERVICIM y los que hoy existen mediciones que se pueden valorar en unidades para el cálculo de sus costos unitarios. A continuación, se mencionan:

Objetos de costo de servicios:

Desayuno

Servicio de Energía

Almuerzo

Servicio de Vapor y Agua

Comida

Limpieza

Meriendas

Jardinería

Protocolo

Lavandería

Transportación masiva

Servicio de piquera

Mantenimiento Constructivo

Protección física

Incineración

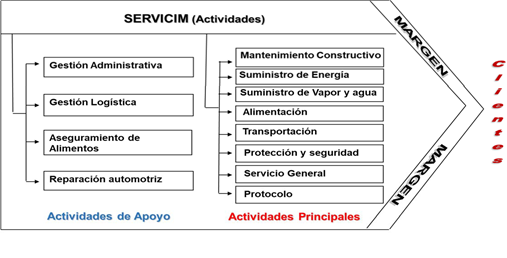

Identificación de actividades de SERVICIM con enfoque de cadena de valor:

Para la identificación de las actividades principales y de apoyo fundamentales requeridas para producir los servicios, se utilizó el enfoque de la cadena de valor. Para llevar a cabo dicha identificación se realizó el análisis de los procesos con el fin de identificar y analizar las diferentes actividades que integran cada uno de los procesos, y así decidir de aquellas actividades que no agregan valor al servicio si se eliminan o reduce su intensidad con vistas a obtener un flujo de producción de servicios más eficiente, además de ahorros de tiempos y dinero, contribuyendo con esto a la reducción de los costos.

Como resultado de este análisis, se obtuvo un total de 12 actividades fundamentales de SERVICIM, de ellas: 8 actividades principales y 4 de apoyo, que tienen una interacción continua mediante la cual se retroalimentan y son necesarios en su conjunto para el alcance de los objetivos trazados por la Unidad. En la Figura 4 se presenta el mapa de actividades de SERVICIM con enfoque de cadena de valor contando como entradas las solicitudes de los clientes y como salidas las facturaciones de los servicios con el fin de lograr la satisfacción del cliente.

Las actividades principales: Contiene los servicios principales en SERVICIM como el Mantenimiento Constructivo, Suministro de Energía, Vapor y Agua, Alimentación, Protocolo, Transportación, Protección Física y Servicios generales.

Las actividades de Apoyo: Aseguran los recursos materiales y financieros necesarios para cumplir los planes trazados por SERVICIM.

Clasificación de los gastos directos e indirectos por actividad

Un paso fundamental en el procedimiento para el cálculo de los costos para los servicios es la clasificación de los gastos. Para ello, se tuvo en cuenta que los servicios ofrecidos por SERVICIM tienen como particularidad que sus principales clientes son los demás Unidades de la entidad. Para poder calcular el costo de los servicios se realizan cambios en la estructura de la información para calcular los costos dirigidos a una mejor identificación y clasificación de los gastos y su composición. Entre estos cambios se encuentran el uso de reportes de información más específicos de los subelementos de gastos que pueden facilitar las interpretaciones de los costos, así como la depuración de los gastos asignables a los servicios. En esta clasificación de gastos se tiene en cuenta las particularidades de cada servicio con el objetivo de usar las partidas de gastos que verdaderamente inciden en los mismos y por tanto obtener el cálculo más real posible de los costos.

Diseño de flujo de costeo ABC para los servicios

El flujo de costeo de los servicios se diseña a partir de la creación de una estructura de los gastos que pueden facilitar las interpretaciones de los costos, la identificación de las actividades requeridas para producir los servicios, la clasificación de gastos directos e indirectos que influyen en ellos y la selección de inductores de costo para la distribución de los mismos en 2 fases.

La Figura 5 describe el flujo de los gastos de los servicios obtenidos del diseño propuesto. Agrupados en tres niveles de procesamiento, con objetivos de cálculo diferentes, obteniendo dos fases de salida de información:

la primera usando inductores de costo (ICA) para los gastos indirectos de las actividades principales y los costos totales de las de apoyo con el fin distribuir estos gastos y cobrarlos mediante la facturación interna de los costos de las actividades hacia las demás Unidades del CIM la segunda usando los ICA para la distribución de los gastos indirectos de las actividades principales y los costos totales de las de apoyo para calcular el costo de los servicios con el fin de realizar la facturación de servicios específicos a clientes externos acordando precios con un margen de ganancia a la Unidad de Servicios.

(Fuente: Elaboración propia según datos brindados por la Dirección de SERVICIM)

(Fuente: Elaboración propia según datos brindados por la Dirección de SERVICIM)Fig. 5 Flujo de información del sistema de costo de los servicios obtenido como resultado del diseño.

En el nivel 1 están los recursos comprendidos por los conceptos de gastos que consume SERVICIM. La asociación de estos gastos con los centros de costos ocurre por medio de la aplicación informática SISCONT 5. Este es el nivel de la información primaria. Se debe explicar que en determinados gastos que por compartirse entre varios servicios (ejemplo: energía, agua, teléfono, etc.) no se pueden asignar a un único centro de costo. Los mismos se distribuyen en función de la naturaleza del costo en cuestión, desde el momento del propio registro en el sistema contable entre las diferentes áreas de responsabilidad involucradas, siguiendo una determinada tasa de asignación. Dicha tasa corresponde a un primer nivel de base de distribución (inductores de costo de recursos) y son definidas por el departamento de contabilidad del centro.

En el nivel 2, se encuentran las actividades principales y de apoyo que se corresponden con los centros de costos, que es donde se consumen los recursos y se ejecutan las actividades de servicios. Como se puede ver en la figura se desglosan los costos directos e indirectos para las actividades principales agrupadas en 2 grupos de servicios; en el primero están los que consumen materiales por órdenes de trabajo y en el segundo por vale de salida. En relación a las actividades de apoyo (actividades que por sí solas no brindan servicios a las otras Unidades del CIM, pero si nutre a los servicios principales de SERVICIM) tienen diferentes tratamientos. Los gastos registrados en la actividad Gestión administrativa de SERVICIM se prorratean hacia las actividades principales de servicios y se toma como tasa de distribución el costo de la mano de obra de la Dirección objeto de estudio mediante un método escalonado, ya el gasto es distribuido hacia las diferentes actividades principales y posteriormente el gasto de las actividades se cargan a los objetos de costo mediante los ICA. En el caso del resto de las actividades de apoyo como la Reparación automotriz el gasto correspondiente al material utilizado en el mantenimiento del parque automotor por cada vehículo, siendo el mismo medible por OT y por lo tanto se considera como un gasto directo del servicio de transportación y piquera, por lo que no se distribuye mediante ningún coeficiente, sin embargo, el gasto de salario y energía consumida en esa actividad si se distribuye mediante un Inductor de Costo de Actividad (ICA) hacia los objetos de costo anteriormente mencionados. Para la gestión logística y el aseguramiento de alimentos los costos totales de los mismos serán distribuidos hacia los objetos de costo mediante el uso de inductores de costo de actividad. A partir de este segundo nivel, se obtendrá una primera fase de salidas de información correspondiente a los costos de las actividades en general, los cuales se distribuirán mensualmente mediante una facturación interna al valor del costo (sin obtención de ganancia) al resto de las Unidades del CIM (las cuales están en el nivel 3) pues ellas son los principales clientes de SERVICIM. En la segunda fase de salida de información cambia el tercer nivel. En este se encontrarán los objetos de costos de SERVICIM (servicios específicos definidos por la Dirección objeto de estudio).

Paso 5: Selección de inductores de costo de las actividades

Partiendo de los principios del costeo ABC, este paso constan básicamente de la identificación de las actividades fundamentales de SERVICIM y la selección de sus ICA, asociados a cada servicio. Este paso es el más complejo y con mayor repercusión en la implementación de este procedimiento. De la calidad de dicha selección depende la adecuada cuantificación en una primera fase de los costos totales de cada actividad para su facturación interna en el CIM y en una segunda fase para el costeo de cada uno de los servicios específicos de SERVICIM. Para la selección de estos indicadores, el primer paso es consultar a los expertos de cada área e identificar las principales actividades de cada uno de ellos, considerando aquellas que más aportan valor y mejor se pueden medir por cada Dirección y servicio. El segundo paso consiste en seleccionar un inductor que permita medir la intensidad con que dicha actividad fue realizada para cada servicio. Esta base de distribución, se usa para distribuir los gastos de las actividades a cada servicio realizado. La selección de este indicador de nivel de actividad por servicio, se basa en identificar aquel criterio de medida de la actividad principal que pueda asignarse por servicio, y que a su vez el incremento de este nivel refleje un incremento del gasto del servicio.

La Tabla 1 muestra el resultado de la identificación de las actividades principales y de apoyo de los servicios y los ICA resultantes del análisis, junto con sus unidades de medida.

Tabla 1 Inductores de costo de actividades de los servicios y su forma de presentación en su primera fase de flujo de gastos

| Servicios | Actividades principales | ICA | Unidades | |

| Servicio de transporte | Transportación | Mano de obra | Trabajadores | |

| Servicio de Mantenimiento | Mantenimiento Constructivo | Ordenes de trabajo | Pesos | |

| Servicio de Energía | Suministro de Energía | Electricidad consumida | Kilowatt/hora | |

| Servicio de Calderas | Suministro de Vapor y Agua | Generación de vapor | Toneladas/hora | |

| Servicio de Protección Física | Protección Física | Metros cuadrados a custodiar | M2 | |

| Servicios Generales | Servicio general | Mano de Obra | Trabajadores | |

| Servicio de Alimentación | Alimentación | Raciones consumidas | Pesos | |

| Servicio de Protocolo | Protocolo | Solicitudes despachadas | Pesos | |

| Servicios | Actividades de apoyo | ICA | Unidades | |

| Todos los Servicios | Gestión logística | Solicitudes despachadas | Pesos | |

| Servicio de Alimentación | Aseguramiento de alimentos | Raciones consumidas | Pesos | |

| Servicio de Transporte | Reparación automotriz | Mano de obra | Trabajadores | |

(Fuente: Elaboración propia según datos brindados por la Dirección de SERVICIM)

Paso 6: Cálculo de las fichas de costos de los servicios

Para la realización de las fichas de costo por servicio con el nivel de especificidad que se requiere por la necesidad de la calidad de su registro ya que es decisiva en la fiabilidad de todo el procesamiento de facturación se tuvieron que diseñar varios reportes de información primaria con el nivel de detalle que no proporciona el submayor de gasto. A continuación, en la Tabla 2 se presenta la relación utilizada entre los centros de costo, las actividades principales y de apoyo y los objetos de costo definidos.

Tabla 2 Listado de Centros de Costos asociados a cada actividad y servicio específico.

| Centros de costo | Actividades principales | Servicios específicos |

|---|---|---|

| 470171 | Suministro de Energía | Servicio de Energía |

| 470181 | Mantenimiento Constructivo | Mantenimiento Constructivo |

| 470191 | Suministro de vapor y Agua | Servicio de Vapor y Agua |

| 470232 | Alimentación | -Desayuno-Almuerzo -Comida-Meriendas |

| 470241 | Transportación | -Transportación masiva -Servicio de piquera |

| 470251 | Servicios Generales | -Limpieza-Lavandería -Jardinería -Incineración |

| 470261 | Protección Física | Protección física |

| 470271 | Protocolo | Protocolo |

| Centros de costo | Actividades de Apoyo | Servicios específicos |

| 465001 | Gestión Logística | Todos los servicios |

| 470221 | Gestión Administrativa | Todos los servicios |

| 470231 | Aseguramiento de Alimento | -Desayuno -Comida -Almuerzo -Meriendas |

| 470242 | Reparación automotriz | -Transportación masiva -Servicio de piquera |

(Fuente: Elaboración propia según datos brindados por la Dirección de SERVICIM)

Se obtuvieron los gastos de material directo, mano de obra directa, otros gastos directos y gastos indirectos de las actividades principales directas a los servicios. Y los otros gastos indirectos de las actividades de apoyo indirectas de los servicios. Los gastos de administración fueron captados de los gastos totales de la actividad gestión administrativa con una base de distribución de mano de obra directa, la cual fue distribuida a partir de un método escalonado ya que su gasto fue anteriormente distribuido en las actividades principales definidas en el procedimiento propuesto. Se calculó el tiempo empleado real en cada actividad por parte de especialistas, técnicos, personal de apoyo y administrativos. Las fichas de costo se elaboraron de manera manual en un Excel con el formato de ficha de costo elaborada en esta investigación. Se utilizó el salario devengado según recursos humanos dividido entre 190.6 horas promedio mensual, llevado al tiempo utilizado por cada actividad en el que interviene los especialistas, técnicos y operarios de los servicios. Se utilizaron para la distribución de los CIF los coeficientes (ICA). Las fichas de costo por actividad de servicio se calculan teniendo como muestra los gastos del primer semestre del año 2020, debido a que no existían las bases de datos para el cálculo de los Inductores de costo de actividad seleccionados, los cuales han sido creados en esta investigación.

Discusión

A partir de la aplicación del procedimiento diseñado se obtiene una estimación de gastos sobre bases cuantitativas validadas por expertos de cada actividad y servicio. Esto permite un cálculo más exacto del costo de los servicios específicos de la Dirección. Con el análisis de la información contable y demás reportes primarios diseñados en el procedimiento para el cálculo de los costos de los servicios es posible tener en cuenta nuevas perspectivas de análisis presupuestario en función de los usuarios finales de la Dirección (Jefes de Departamento de SERVICIM), para la toma de decisiones.

Se puede apreciar que los servicios presentan costos significativos debido a que la materia prima para realizar los mismos en varias ocasiones (servicios técnicos como Energía, Mantenimiento, Vapor y agua y Transporte) es importada, por lo que se encarece esas actividades. Este es un gasto de los fundamentales debido a que es el área del CIM con más cantidad de trabajadores contando con una plantilla de 199 trabajadores. Este aspecto se corresponde con los tipos de actividades que se realizan en la Unidad objeto de estudio donde el soporte físico y el personal en contacto con el cliente es primordial.

Se evidencia la necesidad de utilizar como herramienta el costeo ABC debido a los altos niveles de gastos indirectos (representando el 35% del costo total), la necesidad de conocer la composición más exacta de los costos y la diversidad de servicios que realiza. Aunque los costos totales tienen cifras elevadas solo representa el 10%. del total de gastos del CIM. Todos los servicios tuvieron un costo menor del planificado donde protección física y el servicio de almuerzo son los que mayor ejecución tienen con un 94% y 91% correspondientemente. En el primero, el costo más significativo es el de mano de obra debido a la cantidad de personal necesario para realizar el servicio (40 trabajadores que se dividen por turnos). El segundo caso es el servicio con mayor costo en SERVICIM (Almuerzo). Según los estudios realizados se evidencia que este servicio es el que más clientes posee con un promedio de 10543 comensales al mes y 440 diario aproximadamente. Es necesario explicar que los costos de este servicio se encarecen ya que siempre se ofertan dos tipos de arroz, frijol, sopa, ensalada y postre periódicamente. Fueron estudiados los aspectos que desencadenaron este ahorro en los costos. Los principales fueron:

Reducción de los gastos de materiales debido al desabastecimiento logístico en el mercado nacional y la falta de liquidez para la compra de insumos en Moneda Libremente Convertible (MLC).

Reducción del otorgamiento de combustible.

Disminución del gasto de energía eléctrica debido al uso del trabajo a distancia por la situación epidemiológica del país.

No realización de las compras de equipos planificadas lo que conllevó a una reducción del gasto de depreciación (ya que no se pudieron poner en explotación el equipamiento demandado.

La utilidad del ABC para los servicios no se limita al análisis de los objetos de costo, sino que se extiende al análisis del valor de cada actividad [24]. Es una poderosa herramienta de análisis de valor de las actividades. La Dirección de Servicim puede así ver cuánto cuesta cada actividad y compararla contra la misma actividad desarrollada en otras organizaciones o en el mercado en general. El análisis que provee el ABC abre la interrogante sobre el funcionamiento de la Empresa. Los costos no son más que síntomas de decisiones tomadas. Cuando alguna actividad es demasiado costosa, generalmente hay por detrás causas como: falta de capacitación o inadecuada tecnología, escasa planificación y cuellos de botellas no solucionados.

El análisis de valor que provee el ABC otorga la oportunidad de llevar un cambio saludable en las empresas de servicios, que en poco tiempo ocasiona saludables beneficios para toda la organización [25]. El ABC se destaca en la gestión de servicios para lograr un análisis más completo y objetivo [26].

Junto a los análisis realizados anteriormente, se pueden realizar estudios de estado de resultados, situación de las ventas de cada servicio y todos aquellos que sirvan de herramienta a la administración para realizar el seguimiento y control de los recursos y resultados obtenidos en un período y con ello mejorar la eficiencia de las operaciones [27]. Estas informaciones no son posibles obtenerlas directamente del sistema contable centralizado, es por ello que el aprovechamiento del procedimiento para el cálculo de los costos a partir de la aplicación de los principios del costeo ABC, posibilita capturar adecuadamente las particularidades de los servicios en las empresas de alta tecnología, ampliando los análisis con un mayor reflejo de las características propias de cada servicio. Estos reportes de análisis se pueden realizar de forma mensual o cualquier periodicidad que se requiera. Dentro de los beneficios y usos para la gestión que se derivan de estas informaciones se encuentra la posibilidad de tomar mejores decisiones concernientes a:

Conclusiones

El procedimiento propuesto ofrece una herramienta capaz de lograr un mayor control de los recursos asociados a los servicios en el CIM.

La aplicación del Costeo ABC para los servicios permite una completa distribución de los gastos consumidos por las actividades realizadas en SERVICIM hacia los servicios específicos.

Para su aplicación se requieren dos fuentes de información: la contable y la relacionada con los datos primarios de las actividades.

Con el fin de lograr el autofinanciamiento de SERVICIM se propone la facturación interna al valor del costo al resto de las direcciones del CIM, teniendo en cuenta inductores de costo por actividad validados encontrando una mejor relación de causa-efecto, entre indicadores de actividad y el costo.

Se confeccionaron 20 fichas de costo, las que deben actualizarse de forma anual y/o antes del año debido a cambios importantes de valor o estructura.

La información de los costos se logra ubicar en el contexto de los servicios, permitiendo con esto ampliar el alcance de los análisis económicos más allá de los fines contables y para una mejor toma de decisiones capturando así las complejidades inherentes a las empresas de servicios de alta tecnología.

El ABC forma parte del paradigma empresarial para dar respuesta a la necesidad de la eficiente transformación sistemática de la información de los costos.

La aplicación del procedimiento presentado garantizara un análisis a nivel de actividades que conlleva a una adecuada determinación de los costos de cada servicio, así como su predeterminación, control y análisis de eficiencia.