Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

De las diversas fuentes de ingresos en la vejez en México las más importantes por el monto alcanzado resultan las pensiones contributivas que se obtienen por medio de los sistemas de seguridad social preponderantes en esta nación (Puente, 2018). La seguridad social en México es ocupacional, con un financiamiento tripartita, ya que contribuyen el mismo trabajador, su patrón y el Gobierno.

A lo largo de los años ha habido modificaciones en la rama de la seguridad social que tiene como finalidad proteger a los trabajadores que se han jubilado por edad, pero el más importante tuvo lugar en 1997 porque fue un cambio estructural. El modelo de financiamiento y el método de cálculo de las pensiones contributivas pasaron de «de reparto» y «de beneficio definido», respectivamente, a «capitalización» y «contribución definida», lo que implica una modificación radical en su conformación, ya que, con anterioridad, se debían cumplir ciertas condiciones de edad y tiempo de cotización para recibir una pensión, cuyo monto estaba determinado en función de esos requisitos y del salario con el que hubiera cotizado cada trabajador. Además, el pago de esas pensiones se garantizaba para los trabajadores y sus beneficiarios, ya que se financiaban a través de las cotizaciones correspondientes a los trabajadores en activo en esos momentos.

Con las modificaciones realizadas, la pensión por cesantía en edad avanzada y vejez ahora se financia a través de los montos acumulados en cuentas individuales creadas para cada trabajador cotizante, las cuales son administradas por entidades financieras especializadas, principalmente privadas, conocidas como Administradoras de Ahorro para el Retiro (Afores). En cada una de las cuentas individuales se concentran las aportaciones que están obligados a realizar, tanto trabajadores como patrones y Gobierno, conforme a lo especificado en la Ley del Seguro Social, además de los intereses ganados por las inversiones realizadas. Resulta relevante indicar que las Afores cobran una comisión a cada trabajador por sus servicios de administración e inversión.

La reforma estructural mencionada ha supuesto beneficios y perjuicios. Entre los primeros se encuentra la total propiedad de los ahorros, ya que, independientemente del tiempo de cotización, la cantidad acumulada en la cuenta individual es de cada trabajador y podrá disponer de ella al llegar a la edad de jubilación. Sin embargo, la mayor parte de los riesgos se transfirieron totalmente a cada trabajador, por lo que este asume de manera individual contingencias como la suficiencia de recursos, la eficiencia de la inversión de sus ahorros y la longevidad; en otras palabras, se abandonó uno de los principios fundamentales de la seguridad social: la solidaridad intra- e intergeneracional.

Una de las funciones de las Afores es invertir el ahorro para el retiro de los trabajadores en canastas de inversión conocidas como sociedades de inversión especializadas en fondos para el retiro (Siefores). Por su parte, la Comisión Nacional de Ahorro para el retiro (CONSAR), órgano desconcentrado de la Secretaría de Hacienda de Crédito Público (SHCP), resulta la entidad responsable de supervisar y regular el sistema de ahorro para el retiro.

El régimen de inversión de las Siefores responde a la teoría del modelo de ciclo de vida formulada por Modigliani, en la que se asume que se acumulan recursos suficientes a lo largo de la vida productiva de cada individuo para solventar los gastos de su vejez, se suprimen las transferencias intergeneracionales y responsabiliza a las personas de su ahorro para el retiro (Centeno & Flores, 2017). Sin embargo, dicha teoría sustenta que las personas tienen la capacidad de tomar decisiones racionales basadas en conocimiento financiero suficiente, escenario que no siempre se logra alcanzar.

A partir del artículo 176 de la Ley del Seguro Social, los asegurados tienen el derecho de elegir la Afore que administrará los recursos de su cuenta individual destinados a financiar su vejez y pueden cambiar de Afore cada año. Por otro lado, el artículo 47 de la Ley de los Sistemas de Ahorro para el Retiro establece el derecho de los trabajadores cotizantes a elegir qué Siefores invierten los recursos de su cuenta individual, aunque no corresponda a su edad o año de nacimiento, siempre y cuando la Siefore sea operada por la misma Afore que administra su cuenta individual.

Cabe señalar que, conforme con los resultados de la Encuesta Nacional de Inclusión Financiera 2018, aplicada por el Instituto Nacional de Estadística y Geografía (INEGI) y la Comisión Nacional Bancaria y de Valores (CNBV) (INEGI, 2018), el segundo producto financiero que poseen los mexicanos son las cuentas de ahorro para el retiro, ya que el 40 % de las personas entre 18 y 70 años tienen aportaciones en ese instrumento. Sin embargo, más de 18 millones de trabajadores no han elegido alguna Afore que administre su ahorro para el retiro, por lo que esos recursos se han asignado a alguna de las diez Afores que prestan sus servicios en la actualidad (CONSAR, 2021).

Dado lo expuesto en los párrafos anteriores, corresponde mencionar que el alfabetismo financiero representa un factor muy relevante porque permitirá a los trabajadores tomar decisiones óptimas en cuanto a la Afore y la Siefore que administre e invierta los recursos de su cuenta individual para el retiro, respectivamente. La CNBV construyó un índice de alfabetización financiera para México sobre la base de la metodología de la Red Internacional para la Educación Financiera (REDIF) de la Organización para la Cooperación y Desarrollo Económico (OCDE). El índice está compuesto por una medición de conocimientos, comportamientos y actitudes financieros; su valor máximo es de 100 puntos y México reunió 58,2 puntos, lo que lo coloca en un 2,3 por debajo del promedio del grupo de los 20 (G20) países con las economías más importantes del mundo (CNBV, 2019). Esto representa un área de oportunidad que esta investigación puede ayudar a subsanar.

Atendiendo a la importancia que para los trabajadores tiene la eficiencia de la inversión de sus ahorros acumulados en las cuentas individuales, esta investigación tiene el objetivo de evaluar la eficiencia de gestión sobre la base del rendimiento y el riesgo de la Siefore básica que fue destinada particularmente a los cotizantes más jóvenes; y, por ende, a quienes tienen más tiempo para resarcir la volatilidad y recibir mejores rendimientos por sus inversiones. A esta sección del trabajo le sigue una descripción de la evolución del sistema de ahorro para el retiro y una revisión de la literatura sobre la eficiencia de gestión de las Siefores. Posteriormente, se especifican el método y la información que se empleó para realizar los análisis pertinentes; a continuación, se presentan y analizan los resultados; y, finalmente, se comentan las conclusiones a las que se llegaron en esta investigación.

DESARROLLO

Sistema de ahorro para el retiro y la eficiencia de gestión de las Siefores

En julio de 1997 el sistema de seguridad social más importante en México -por el número de personas protegidas y que prestan sus servicios a la iniciativa privada-, y en abril de 2007 el sistema de seguridad social -que corresponde a las personas al servicio del Estado-, experimentaron modificaciones estructurales que modificaron radicalmente su modelo de financiamiento. El primer atisbo de este cambio, según Gómez (2015) fue en 1992, cuando se adicionó un esquema de contribución definida a la rama obligatoria de cesantía en edad avanzada y vejez, que consistía en una aportación adicional hecha por el patrón equivalente al 2 % del salario base del trabajador que se depositaba en una cuenta individual a nombre de cada uno de ellos, administradas por alguna Institución de Crédito y Entidad Financiera Autorizada (ICEFAS) para realizar dicha labor.

El origen de los sistemas de capitalización individual y contribución definida se remonta a Chile en 1981 durante el régimen pinochetista. De acuerdo con Damián (2016), esas modificaciones formaron parte de una serie de ajustes estructurales impuestos por el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) en las décadas de los años ochenta y noventa para evitar «problemas de disciplina fiscal y estabilidad presupuestaria» y asegurar el pago de préstamos a varios países de América Latina, entre ellos México. A partir de ese año, el modelo de financiamiento y cálculo de pensiones se impuso en diversos países con sus propias adaptaciones, con algún grado de privatización. Mesa-Lago (2015) señala que 13 países de América Latina y 10 de Europa Central y Oriental tuvieron cambios en sus sistemas de pensiones, que incorporaron de forma paralela, mixta o sustitutiva características de los modelos de contribución definida y capitalización individual.

En México el nuevo sistema de pensiones ha traído consigo diversos retos, que han sido señalados y descritos por diversos investigadores, entre los que se encuentran Alanis y Soto (2020); Azuara, Bosch, García-Huitrón, Kaplan y Silva (2019); Castañón, Flores y Rodríguez (2018); Ramírez (2017); y Mesa-Lago (2021). Algunos de los mencionados retos resultan la baja cobertura, la densidad de cotización y los rendimientos, los cuáles determinan, en gran medida, los montos en las cuentas individuales de ahorro para el retiro de los trabajadores, con los que se calculan las pensiones a recibir por cesantía en edad avanzada y vejez.

La baja cobertura se refiere a que el sistema solamente protege a los trabajadores que formen parte de la economía formal, y dejó fuera a alrededor de 55,5 % en febrero de 2021 (INEGI, 2021). También repercute directamente en la densidad de cotización, entendida como el porcentaje del tiempo que el trabajador haya cotizado al sistema de seguridad social durante su período económicamente activo. Castañón y Ferreira (2017) determinan que este representa el 42,9 % para los trabajadores al servicio del sector privado que cotizan en el sistema de seguridad social modificado en 1997. En cuanto a los rendimientos, se debe considerar la repercusión en el monto ahorrado en las cuentas individuales, las que, a lo largo de los años, se ha ido actualizando para permitir mayor diversificación de instrumentos de inversión y mantener el control de los riesgos inherentes.

Existen otros factores que influyen directamente en los montos de las pensiones por cesantía en edad avanzada y vejez y que también se consideran retos; por ejemplo: la insuficiencia de las aportaciones al sistema de ahorro para el retiro, la inequidad de género, las comisiones cobradas a los trabajadores por las Afores, etcétera.

La ley del Seguro Social, en el artículo 159, fracción I, establece que las cuentas individuales de ahorro para el retiro están conformadas por cuatro subcuentas: de retiro, cesantía en edad avanzada, aportaciones voluntarias y vivienda. Los recursos de la subcuenta de vivienda son administrados e invertidos por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Los recursos de las dos primeras subcuentas se invierten en las Siefores denominadas «básicas», que operan la Afore que administra la cuenta individual. En relación con los recursos de la subcuenta de aportaciones voluntarias, resalta el hecho de que, a elección del trabajador, se pueden destinar a mediano o largo plazos y se invierten en Siefores adicionales si es que la Afore opera alguna; de no resultar el caso, se invierten en la Siefore básica, en la que se encuentren los recursos de la cuenta individual del trabajador.

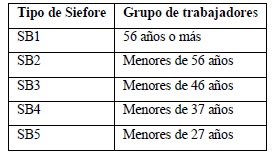

Lartigue (2018) menciona que en 1997 existía solamente una Siefore por cada Afore. Pero esto cambió en 2005, cuando CONSAR permitió que las Afores administraran dos Siefores básicas, una de las cuales debía estar destinada a los trabajadores cercanos al retiro -es decir, de 56 años o más-, con la finalidad de exponer sus ahorros a menores riesgos de inversión. Para 2008, CONSAR autorizó a las Afores operar tres Siefores básicas más para diversificar la canasta de inversión y, con ello, disminuir el riesgo al que estarían expuestos los ahorros para el retiro de los trabajadores, de acuerdo con su edad.

En la Tabla 1 se muestran las Siefores básicas autorizadas en 2008, distribuidas según la edad de los trabajadores. Se observa que en ese año había cinco Siefores básicas, pero, para diciembre de 2012, su distribución cambió debido a que la Siefore 4 asimiló los recursos de la Siefore 5, ya que se argumentó que el régimen de inversión de ambas era muy similar y esta última no reunía los activos suficientes para diversificar adecuadamente la inversión en los instrumentos financieros permitidos. Cabe señalar que en 2015 se creó una nueva Siefore básica, denominada «Siefore 0», en la que se invierte el ahorro para el retiro de las personas mayores de 60 años de edad próximos a retirarse.

Posteriormente, en diciembre de 2019, hubo una transición de las Siefores básicas a Siefores generacionales que tienen como característica agrupar los ahorros de los trabajadores de acuerdo con su año de nacimiento y se mantienen en esta a lo largo de su vida laboral. De tal manera que el régimen de inversión de cada una de las Siefores generacionales se irá adaptando a la edad del conjunto de los trabajadores, por lo que disminuye el riesgo al ser cada vez más conservador en la medida en la que estos se van acercando a la fecha de retiro. La transición mencionada consistió en que los recursos de las cuentas individuales del ahorro para el retiro ahora se encuentran depositadas en alguna de las 10 Siefores generacionales distribuidas de la siguiente manera:

1 Siefore inicial para quienes nacieron posteriormente a 1994,

8 Siefores básicas generacionales, constituidas por grupos quinquenales de edad y

1 Siefore básica de pensiones para las personas nacidas antes de 1955 (CONSAR, 2020).

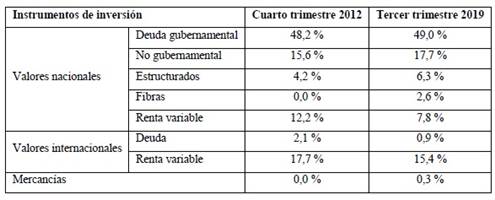

El tema que ocupa esta investigación es la evaluación de la gestión de la Siefore básica 4, destinada a los trabajadores más jóvenes, con datos desde diciembre de 2012 hasta noviembre de 2019. Dicha Siefore básica estaba más expuesta a riesgos de inversión por los instrumentos financieros que el resto de las Siefores. En la Tabla 2 se presenta la distribución de la cartera de inversión del conjunto de las Siefores básicas 4, al cuarto trimestre de 2012 y al tercer trimestre de 2019. Como puede observarse, la inversión en instrumentos financieros nacionales aumentó, a excepción de la renta variable y de los valores internacionales.

Tabla 2 Composición de cartera de inversión Siefores básica 4 (cuarto trimestre 2012-tercer trimestre 2019)

Fuente: A partir de datos de informes trimestrales de CONSAR (2013, 2019) al Honorable Congreso de la Unión sobre la situación del SAR cuarto trimestre de 2012 y tercer trimestre de 2019.

Diversos investigadores han evaluado la eficiencia de la gestión de las Siefores básicas. Cornejo y Bermúdez (2020) realizaron un análisis de riesgo-rendimiento de 10 Siefores básicas 3, desde marzo de 2008 hasta junio de 2019. Emplearon los modelos econométricos ARIMA-GARCH y hallaron que en los respectivos portafolios de inversión no se cumplía el postulado financiero de Markowitz, en el que se enuncia que a mayor riesgo, mayor rendimiento. De tal manera, podría existir una «operación deficiente en el proceso de inversión» que impactaría directamente en el monto de las pensiones.

Martínez y Venegas (2014) analizaron el riesgo de mercado de las Siefores básicas 1 y 2; la primera, desde junio de 1997 hasta diciembre de 2010 y la segunda entre septiembre de 2004 y diciembre de 2010. Sus hallazgos mostraron que los rendimientos obtenidos en el período de estudio no compensaban el riesgo adicional asumido en los portafolios de inversión de la Siefore básica 2, lo que contradice la teoría financiera.

Banda y Gómez (2017) evaluaron el desempeño financiero de nueve Siefores básica 2 entre enero de 2000 y enero de 2009, a través de los índices Sharpe, Treynor y Jensen. Su objetivo fue determinar cuál de las Siefores estudiadas tuvieron un desempeño óptimo, pero dentro de sus hallazgos describieron que ninguna de ellas tuvo un rendimiento superior al del mercado y solamente una presentó un rendimiento mayor al del activo libre de riesgo.

Romero (2015) analizó el desempeño de tres Siefores básicas 4, que fueron seleccionadas por tener mayor cantidad de activos desde 2008 hasta 2012. El autor estudió el índice de Sharpe y el de Treynor por año para cada una de las tres Siefores; el autor calificó el desempeño de dichos fondos de inversión como aceptable, aunque resaltó que 2008 fue el peor debido a la crisis financiera desatada en ese año.

Herrera (2015) examinó el desempeño de 11 Siefores básicas 4 entre diciembre de 2012 y diciembre de 2014. Para evaluar el riesgo de mercado, el autor construyó un índice que mide los rendimientos de todas las Siefores en lugar de utilizar el índice de precios y cotizaciones empleado tradicionalmente. Halló que las Siefores básicas 4, que administraron mejor y peor el riesgo total en el periodo de estudio, tuvieron el mismo desempeño en la conducción del riesgo sistémico. No obstante, la Siefore básica 4, que tuvo una mejor alfa de Jensen, no ofreció un óptimo manejo del riesgo.

MÉTODOS

Para el análisis se emplearon algunas métricas que permitieron evaluar la eficiencia en la gestión de carteras de inversión sobre la base de su rendimiento y riesgo: índice de Sharpe, índice de Treynor, el rendimiento esperado y el alfa de Jensen. Dichas métricas parten de la teoría moderna del portafolio desarrollada por Henry Markowitz en 1952, que tiene como algunas de sus principales características que proporciona «herramientas para el análisis del riesgo y toma de decisiones de inversión condicionada al grado de aversión al riesgo del inversor» (Mejía, 2002, p. 107).

El índice o razón de Sharpe es la relación entre la recompensa -también denominada «prima de riesgo»- y la volatilidad, ya que vincula la diferencia entre el rendimiento de la cartera de inversión que se esté evaluando y el rendimiento del instrumento de inversión que se considere libre de riesgo dividido por el riesgo total de la inversión obtenido a través de su volatilidad (Francois & Hübner, 2020). El índice de Sharpe se obtiene con la siguiente fórmula (Bodie, Kane & Marcus, 2014):

donde:

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento promedio del instrumento de inversión libre de riesgo durante el período de estudio.

= rendimiento promedio del instrumento de inversión libre de riesgo durante el período de estudio.

= desviación estándar del rendimiento de la cartera de inversión durante el período de estudio.

= desviación estándar del rendimiento de la cartera de inversión durante el período de estudio.

El índice o razón de Treynor asocia la recompensa y la inestabilidad del sistema financiero; es decir, mide en qué grado la recompensa soporta el riesgo sistemático. De acuerdo con Pilotte y Sterbenz (2006), este índice resulta apropiado cuando a una cartera bien diversificada se pretende agregarle un activo más porque, en lugar de considerar el riesgo total en el cálculo, se tiene en cuenta solamente el riesgo que se asume por aspectos ajenos al portafolio de inversión. Para su cálculo se utiliza la fórmula que a continuación se muestra (Bodie, Kane & Marcus, 2014):

donde:

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento promedio del instrumento de inversión libre de riesgo durante el período de estudio.

= riesgo sistemático del portafolio de inversión.

= riesgo sistemático del portafolio de inversión.

El riesgo sistemático se cuantifica a través del coeficiente beta o simplemente beta, el cual indica cómo responde la cartera de inversión a las fuerzas del mercado (Gitman & Joehnk, 2009). La beta es la pendiente de la relación lineal existente entre el rendimiento del portafolio de referencia y el rendimiento de la cartera de inversión que se evalúa. Para su cálculo también se utiliza la fórmula que a continuación se describe (Berk & DeMarzo, 2008):

donde:

= rendimiento de la cartera de inversión durante el período de estudio.

= rendimiento de la cartera de inversión durante el período de estudio.

= rendimiento del portafolio de referencia durante el período de estudio.

= rendimiento del portafolio de referencia durante el período de estudio.

= covarianza del rendimiento de la cartera de inversión y del rendimiento del portafolio de referencia.

= covarianza del rendimiento de la cartera de inversión y del rendimiento del portafolio de referencia.

= varianza del rendimiento del portafolio de referencia.

Berk y DeMarzo (2008) señalan que el alfa de Jensen constituye la diferencia entre el rendimiento obtenido por el portafolio de inversión y el rendimiento esperado, que se calcula a través del modelo de valoración de activos financieros (CAPM, por sus siglas en inglés). El rendimiento esperado resulta la suma del rendimiento del activo libre de riesgo y la prima de riesgo que, a su vez, está determinado por el coeficiente beta y la prima de riesgo de mercado, que es la diferencia entre el rendimiento del mercado y el rendimiento del portafolio de referencia. La siguiente expresión algebraica se emplea para calcular el rendimiento esperado (Bodie, Kane & Marcus, 2014):

donde:

= rendimiento esperado del portafolio.

= rendimiento promedio del instrumento de inversión libre de riesgo durante el período de estudio.

= rendimiento promedio del portafolio de referencia durante el período de estudio.

= riesgo sistemático del portafolio de inversión.

El alfa de Jensen se obtiene mediante la expresión que se especifica a continuación (Francois & Hübner, 2020):

donde:

= alfa de Jensen del portafolio de inversión.

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento promedio de la cartera de inversión durante el período de estudio.

= rendimiento esperado del portafolio.

El período de análisis de la evaluación de gestión de riesgo y rendimiento de las Siefores básicas 4 realizado en esta investigación transcurre desde diciembre de 2012 hasta noviembre de 2019 porque son fechas muy importantes para el sistema del ahorro para el retiro, ya que en la primera se unificaron las Siefores básicas 4 y 5 y, en la segunda fecha, entraron en funcionamiento las Siefores básicas generacionales que sustituyeron a las Siefores básicas. Para todas las tasas de rendimiento y las comisiones utilizadas en este análisis, se hicieron los cálculos conducentes de forma que estas fueran efectivas anualmente.

La tasa libre de riesgo constituye el rendimiento de los certificados de la tesorería de la federación (CETES) a los 28 días en el mismo período. Esta información se obtuvo a través del portal del Banco de México (BANXICO, s.f.) y es un promedio mensual en porcentaje anualizado. El rendimiento del mercado que se utilizó en esta investigación es el índice de precios y cotizaciones de la Bolsa Mexicana de Valores (BMV). La información se extrajo del portal Yahoo Finanzas. Los rendimientos de las carteras de inversión de cada una de las canastas básica 4 y de las 10 canastas básicas 4 en conjunto, que en este trabajo se denominó «Sistema», corresponden a los rendimientos de gestión a 12 meses reportados por CONSAR y, para el Sistema es el promedio ponderado. En los cálculos que aquí se presentan también se consideraron las comisiones que las Afores cobran por concepto de administración. Al igual que la información relacionada con la rentabilidad de las Siefores básicas, la vinculada con las comisiones se obtuvo del portal de CONSAR. Para tomar en cuenta su efecto, a las tasas de rendimiento de las Siefores se les restó la comisión.

En esta investigación se incluyeron las siguientes Afores, puesto que son de las que CONSAR reporta información para el período de estudio: Azteca, Citibanamex, Coppel, Inbursa, Invercap, PensionISSSTE, Principal, Profuturo, SURA y XXIBanorte.

RESULTADOS

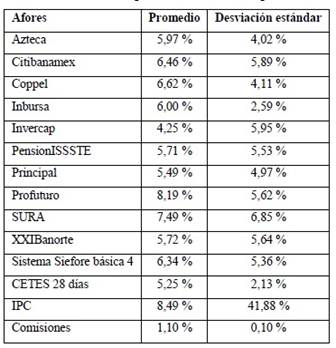

En la Tabla 3 se muestran el rendimiento promedio, la desviación estándar correspondiente a cada una de las canastas básicas 4 y a su conjunto, así como los CETES a 28 días y el índice de precios y cotizaciones en el período de estudio. También se incluyen los datos que corresponden a la comisión promedio y su respectiva desviación estándar.

Tabla 3 Principales medidas descriptivas.

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo Finanzas.

Además, se observa que el rendimiento promedio ponderado de las diez canastas de inversión de la Siefore básica 4 resultó de 6,34 %, el cual fue superado por cuatro canastas. En cuanto a su volatilidad, de esas cuatro canastas, seis tuvieron una desviación estándar más alta que la del rendimiento promedio ponderado. En relación con la tasa libre de riesgo -el rendimiento de los CETES a 28 días- esta presentó un promedio de 5,25 %, mientras que el rendimiento promedio de la tasa de referencia, que en esta investigación es el índice de precios y cotizaciones, reportó 8,49 %, con una volatilidad de 41,88 %. La comisión promedio en el período de estudio fue de 1,10 %.

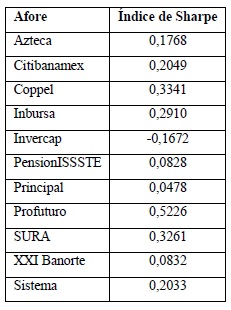

El índice de Sharpe para cada una de las carteras básica de inversión 4 y de su conjunto se muestra en la Tabla 4.

De la tabla 4 se desprende que solamente la canasta básica 4 administrada por Invercap tuvo un índice de Sharpe negativo, debido a que su rendimiento promedio fue menor que la tasa libre de riesgo. El mayor índice de Sharpe se halló en la canasta básica 4 administrada por Profuturo, ya que la relación entre la prima de riesgo de mercado por unidad de riesgo total de la canasta de inversión resultó más alta que la de las demás administradoras, lo que implicó que el riesgo intrínseco y el sistemático asumido con las inversiones de la correspondiente canasta se compensara mejor con el excedente del rendimiento promedio de la cartera en relación con el rendimiento promedio de los CETES a 28 días. Las otras canastas básicas 4 que superan el índice de Sharpe del conjunto de las diez canastas son Coppel, Sura, Inbursa y Citibanamex; estas, junto con la canasta que administra Profuturo, alcanzaron mejor rendimiento promedio, ajustado por el riesgo total que se asume con la cartera de inversión. Cabe señalar que Inbursa tiene un menor rendimiento promedio, pero su diseño de cartera administra mejor el riesgo total de esta que el conjunto de las diez Siefores.

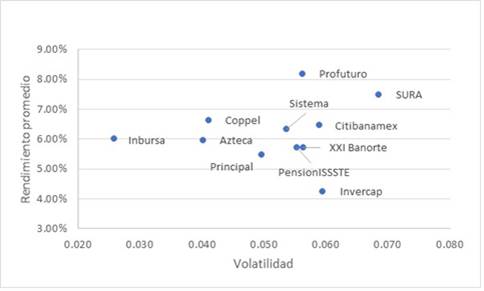

En la Figura 1 se observa que las canastas de inversión de la Siefore básica 4 tuvieron un rendimiento promedio más alto que el promedio, pero de estas, la volatilidad más baja correspondió a Coppel; mientras que, a pesar de tener un menor rendimiento promedio con respecto al sistema, la volatilidad de XXI Banorte, PensionISSSTE e Invercap resultó más alta y esto se debe a la diversificación de la cartera. De las diez canastas básicas aquí analizadas, la menor volatilidad correspondió a Inbursa, la cual, sin embargo, no ofreció un rendimiento promedio más bajo por lo que se infiere que el riesgo total asumido por Inbursa es inferior que el de Azteca, XXI Banorte, PensionISSSTE y Principal, y, por supuesto, Invercap. Sura tuvo mayor volatilidad, pero su rendimiento promedio representó el segundo más alto, solamente superado por Profuturo, contrario a lo que podría suponerse, ya que es de esperarse, de acuerdo con la teoría financiera, que a mayor riesgo haya mayor rentabilidad.

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo Finanzas

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo FinanzasFigura 1 Relación entre rendimiento promedio y volatilidad.

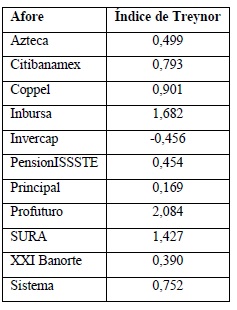

El índice de Treynor para las diez canastas básicas 4 y el conjunto de estas se muestra en la Tabla 5. Este índice relaciona la prima de riesgo de la inversión y el riesgo sistemático, entendido este último como el riesgo de mercado en el cual se realizan las inversiones. Con el índice de Treynor se asume que los administradores de la cartera de inversión han diversificado adecuadamente los activos, por lo que solamente se considera el riesgo sistemático asumido. De tal manera que, a mayor índice de Treynor, la canasta de inversión enfrenta de forma más sólida situaciones externas o coyunturales que la afecten como, por ejemplo, terremotos, ataques terroristas, elecciones políticas, etcétera.

De esta manera, Profuturo presenta un mayor índice de Treynor, por lo que esa canasta de inversión tendría un menor impacto de situaciones externas o coyunturales, debido al efecto de su diversificación por lo que es menos insegura con respecto al riesgo sistemático que las demás Siefores. Por su parte, Inbursa, Sura, Coppel y Citibanamex están por encima del conjunto de las diez canastas básicas 4. Esto significa que su riesgo sistemático se encuentra mejor soportado por su diversificación de inversiones que el resto; estas resultan menos riesgosas. Nuevamente destaca Invercap, ya que el índice de Treynor es negativo porque el rendimiento promedio de la inversión en el período de estudio se muestra menor que el de la tasa libre de riesgo.

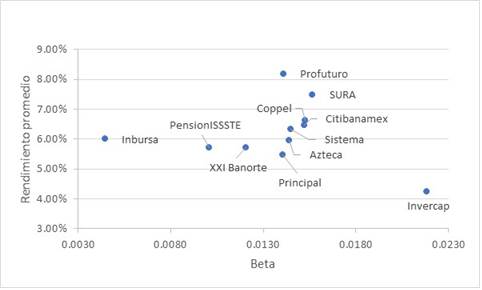

Para cuantificar el riesgo sistemático se emplea una medida de sensibilidad conocida como Beta, que consiste en establecer la variabilidad del rendimiento medio del portafolio de inversión y el de una tasa de referencia -que en esta investigación es el rendimiento promedio del IPC-. Si la Beta resulta justamente 1, el riesgo sistemático es el mismo para el portafolio de inversión que para la tasa promedio de referencia, pero si es negativa implicaría que mientras la tasa de referencia aumenta, el de la canasta de inversión disminuye y viceversa. Si la beta aparece como positiva, esto conllevaría a que aproximadamente en esa proporción aumente o disminuya la tasa de rendimiento promedio de la inversión con respecto a la tasa de referencia; por ello, entre más alta resulte la beta, el riesgo de la inversión aumenta.

En la Figura 2 se presenta la relación que se halló entre el rendimiento promedio y el indicador Beta. En todos los casos el valor de Beta es positivo, por lo que su rendimiento se mueve en la misma dirección que el mercado -que en esta investigación está representada por el índice de precios y cotizaciones-. En cuanto a las 10 canastas de inversión estudiadas y a estas en conjunto, la Beta toma algún un valor entre 0,003 y 0,023, lo que implica que su sensibilidad con respecto al mercado es baja.

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo Finanzas

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo FinanzasFigura 2 Relación entre rendimiento promedio y Beta.

El alfa de Jensen constituye un indicador más que permite medir qué tan eficientemente se ha gestionado la cartera de inversión, porque se obtiene con la rentabilidad por encima de la rentabilidad del portafolio de referencia ajustada por el riesgo sistemático. Entre mayor sea el alfa de Jensen, la eficiencia en la gestión de la cartera de inversión resulta mejor.

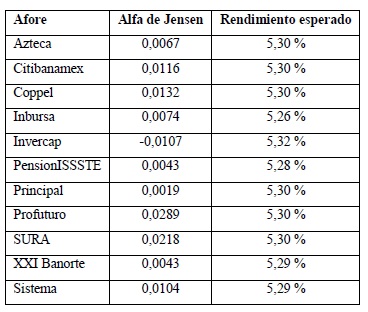

En la Tabla 6 se muestra el alfa de Jensen para cada una de las Siefores básicas que se estudian en esta investigación, así como del promedio ponderado. De tal manera, los gestores que mejor administran las canastas básicas examinadas son Profuturo, SURA, Coppel y Banamex; además, estás se encuentran por encima del conjunto ponderado. Invercap tiene un alfa de Jensen negativo, debido a que su rendimiento promedio es mejor que el rendimiento de los CETES a 28 días.

Tabla 6 Alfa de Jensen y rendimiento esperado.

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo Finanzas.

En esa misma tabla se presenta el rendimiento esperado en función del riesgo sistemático para cada una de las canastas básicas 4 y del sistema, que se obtuvo mediante el modelo de valuación de activos de capital (CAPM, por sus siglas en inglés). De acuerdo con Gitman y Joehnk (2009), el CAPM se divide en la suma de dos partes: el rendimiento del instrumento libre de riesgo y la prima de riesgo de mercado, que consiste en el rendimiento necesario para resarcir el riesgo sistemático. Como se observa en la tabla 6, el rendimiento esperado se parece mucho en todas las canastas de inversión estudiadas, ya que para seis de estas es de 5,30 %; el más alto resulta 5,32 %, para Invercap; y el más bajo, 5,26 %, para Inbursa.

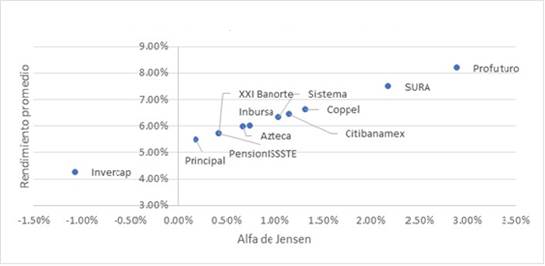

La Figura 3 ilustra la relación entre el rendimiento promedio y su alfa de Jensen obtenido a través del CAPM, con la finalidad de conocer cuáles de las canastas básicas excedieron las expectativas. Todas las Siefores tuvieron rendimientos mayores a lo esperado a excepción de Invercap, mientras que las que más diferencia positiva presentaron fueron Profuturo, Sura, Coppel y Citibanamex, ya que superaron a la diferencia del conjunto de las 10 Siefores estudiadas.

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo Finanzas

Fuente: A partir de datos de CONSAR, BANXICO y Yahoo FinanzasFigura 3 Relación entre rendimiento promedio y Alfa de Jensen.

Tiene importancia mencionar que la valoración de activos financieros a través del CAPM asume hipótesis sobre el comportamiento financiero individual de los inversionistas y de la estructura del mercado, de acuerdo con Bodie, Kane y Marcus (2014). En cuanto al primer conjunto de hipótesis, se hace la suposición de que los inversionistas son racionales y que buscan optimizar los rendimientos mediante métodos en los que se consideran la media y varianza, además tienen expectativas similares en cuanto a volatilidad, rendimientos y correlación de sus portafolios de inversión. En relación con las hipótesis de la estructura del mercado, se considera que la información financiera está disponible y es pública, y que los inversionistas pueden prestar o solicitar en préstamo cantidades ilimitadas a la tasa libre de riesgo. Se plantea que no hay imperfecciones del mercado como costos e impuestos.

CONCLUSIONES

Las reformas estructurales que experimentó el modelo de financiamiento y cálculo de pensiones contributivas por jubilación, correspondientes a los principales sistemas de seguridad en México, han conllevado mayor responsabilidad de los trabajadores en la elección tanto de la Afore que administra su cuenta individual como de la Siefore que habrá de invertir su ahorro para el retiro.

El objetivo de este trabajo no fue señalar la mejor o peor administradora de las Siefores básicas 4, sino evaluar los rendimientos y la administración del riesgo de las canastas de inversión. En caso de evaluar el desempeño de las Afores, se sugiere analizar los indicadores operativos y de servicios. El estudio desarrollado en este trabajo está referido al comportamiento histórico de las Siefores, por lo que se evalúa su desempeño únicamente en el período de referencia.

En esta investigación se observó que en el caso de las Siefores básicas 4, mayor volatilidad no implica necesariamente mayor rendimiento, porque, al hacer una comparación de esa relación para algunas de las Siefores aquí analizadas, se destaca que la volatilidad fue más alta, aunque el rendimiento resultara menor. En cuanto al índice de Sharpe, se concluye que, a pesar de que el rendimiento de una de las Siefores (Inbursa) es inferior al del promedio ponderado, su ajuste al riesgo total que se asume con su cartera de inversión, se muestra mejor que el del sistema en conjunto.

Sobre la base del índice de Treynor, las Siefores básicas 4, que superaron el rendimiento del promedio ponderado, lograron diversificar de forma más eficiente los instrumentos de inversión, a excepción de la Siefore Inbursa, cuyo rendimiento es más bajo que el promedio ponderado, pero su diversificación permite afrontar con más solidez situaciones coyunturales. Se comprobó, a partir del indicador Beta, que la sensibilidad con respecto al mercado de todas las Siefores analizadas era baja.

Finalmente, el alfa de Jensen mostró qué Siefores básicas 4 superaron más ampliamente el rendimiento esperado; en otras palabras, cuáles canastas de inversión gestionaron mejor el riesgo sistemático, al descontar la rentabilidad del portafolio de referencia; es decir, el índice de precios y cotizaciones. Se advierte nuevamente que las Siefores con mayores rendimientos son las que mejor gestionaron el riesgo sistémico.

Esta línea de investigación se podría reforzar con la evaluación de la gestión de las Siefores adicionales, las cuáles están destinadas al ahorro voluntario para el retiro y que tiene un régimen de inversión aprobado por CONSAR diferente al de las Siefores básicas, pero cobra comisiones más altas.