Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En función de lograr objetivos organizacionales como la planificación, la gestión de costos tiene una visión diferente de cómo ordenar la información para que las empresas sean competitivas; por ello, los propósitos de la contabilidad gerencial se establecen con un enfoque estratégico. En este es primordial encauzar las capacidades internas y con ello desarrollar ventajas competitivas a partir de la eficiencia en los procesos. Realizar una planificación en el marco de la gestión estratégica implica, por tanto, ajustes en el control primario, con énfasis en un estudio de las actividades que deben desarrollarse para elaborar un producto o brindar un servicio y llevar a cabo un análisis sobre el uso de los recursos destinados.

En este sentido, el sector empresarial cubano se ve afectado por la falta de visión estratégica, pues, aunque se le ha dado importancia en los últimos tiempos al uso de las fichas técnicas y de costo en la planificación, no se atiende la cadena de valor, que es la que permite identificar los procesos y actividades que lo generarán para lograr un posicionamiento estratégico y alcanzar ventajas competitivas.

Atendiendo a lo anterior, se presenta un procedimiento para planificar el costo del registro sanitario de medicamentos en función de las actividades que generan valor a partir de diversas concepciones de la gestión empresarial.

METODOLOGÍA

Para obtener un mayor desarrollo empresarial es necesario la utilización de un buen sistema de gestión de costos que permita a los directivos tomar decisiones con relación a los procesos productivos y tecnológicos, elementos vinculados a la eficiencia de la entidad. La contabilidad gerencial es una de las técnicas utilizadas para ello como sistema de información, pues se relaciona fundamentalmente con la acumulación y el análisis de costos para uso interno, con la planeación y el control y, por consiguiente, contribuye a una eficaz toma de decisiones (Amat y Soldevilla, 2002; Lópezet al.; Suárez y Maura, 2019). Sin embargo, enfrentar nuevos desafíos requiere la implementación de estrategias para que las empresas sean competitivas y permanezcan en el mercado (Cevallos, 2016).

Precisamente, la competitiva responde a los propósitos de gestión y consiste en aquello que realiza una compañía para obtener ventajas en este sentido. Según establece Porter (1985), los tres tipos genéricos de estrategia competitiva son: de liderazgo, de diferenciación del producto y de segmentación y especialización.

La gestión estratégica del costo es la técnica que permite alcanzar el liderazgo en costos y se sustenta en la determinación de la cadena de valor con las actividades que la componen, los causales de costos de las actividades que agregan valor, así como en el análisis del posicionamiento estratégico (Porter, 1985; Horngren, Foster y Datar, 2007; Más, 2014). Al respecto, Caldera et al. (2017) plantean que la estrategia marca la forma en que una empresa realiza sus peculiares actividades y organiza toda su cadena de valor, por lo que es una necesidad utilizar herramientas de gestión.

La cadena de valor es un análisis de la actividad empresarial que permite descomponer una empresa en sus partes consecutivas, una vez definida la estructura por actividades generadoras de valor, por lo que, en concordancia con Yumisaca et al. (2020), constituye una herramienta importante para el diagnóstico de sus componentes, así como para la planificación y gestión de sus eslabones como elementos generadores de valor. Su objetivo es identificar las actividades que se realizan en una institución, que se encuentran inmersas dentro de un sistema conformado por la cadena de los proveedores, de los canales de distribución y de los clientes (Porter, 1985; Horngren, Foster y Datar, 2007).

Sobre esto, Porter (1985) afirma que consiste en una sucesión de acciones realizadas con el objetivo de instalar y valorizar un producto o un servicio exitoso en un mercado mediante un planeamiento económico viable y que, cuando la empresa desarrolla e integra las actividades de su cadena de forma menos costosa y mejor diferenciada que sus rivales, se logra la ventaja competitiva. Esta cadena de valor genérica está constituida por dos elementos básicos:

Actividades primarias: se enfocan en el desarrollo del producto o servicio y su comercialización.

Actividades de apoyo: sientan las bases para que las actividades primarias puedan desarrollarse en toda su potencialidad.

Es importante tener en cuenta que una actividad está integrada por un conjunto de tareas de carácter homogéneo que permiten hacer operativo el proceso mediante una secuencia lógica, que consume recursos y desarrolla una transformación que genera costos (Rendón, 2014; Carrilli y Damián, 2016). Entre las actividades y los costos respectivos que se originan a través de medidas de asignación competitivas, denominadas causales, se establece una conexión (Amat y Soldevilla, 2002; Rendón, 2014; Carrilli y Damián, 2016).

Los elementos antes expuestos permiten indicar que las intenciones de posicionamiento de las empresas deben estar centradas en la organización y gestión de la cadena de valor mediante las actividades que la componen y los respectivos causales de los costos, de modo tal que propicien el cumplimiento de los objetivos empresariales y, por tanto, la ventaja sobre la competencia.

Consecuentemente, Lau y Lukokil (2018) plantean que las organizaciones cuentan con recursos ilimitados y las estrategias deben estar encaminadas a determinar las alternativas más beneficiosas, por lo que las decisiones estratégicas tienen importantes consecuencias multifuncionales y efectos duraderos en una empresa. De ahí que, mientras mejor identificadas y establecidas estén las cadenas de valor, su ventaja competitiva será más elevada, lo que les proporcionará la capacidad de adaptarse a las exigencias del mercado.

El posicionamiento estratégico es, por consiguiente, una ventaja competitiva para la empresa, que será sostenible en la medida en que estas descompongan sus procesos en actividades estratégicas. Al respecto, Amat y Soldevilla (2002), Horngren, Datar y Rajan (2012), Toro (2016), Ortega et al. (2020) y Ramos, Huacchillo y Portocarrero (2020) concuerdan en que la gestión por actividades proporciona información valiosa para tomar decisiones y promover la ventaja competitiva en las empresas, pues permite identificar los recursos según las actividades presentes en la cadena de valor de la organización. Agregan que el propósito es asociar los recursos al objeto de costeo a partir de las actividades que generan valor para, posteriormente, asignarlos a los productos o servicios en correspondencia con el consumo que estos hacen de las actividades. No obstante, es necesario contar con un instrumento adecuado para la gerencia de los materiales y mano de obra directos, debido a que su dinámica permanece intacta, por lo que, a tales efectos, lo que cambia es la asignación de los costos indirectos en función de las actividades.

La importancia del método radica en que la asignación ineficiente de los costos a los productos o servicios produce distorsiones en la determinación del costo unitario total que generan errores en el cálculo de los márgenes de utilidad, lo que afecta la estrategia competitiva de la empresa. Para lograr el liderazgo en costos se precisa una gestión eficiente; por ello, resulta conveniente el método por actividades de la cadena de valor, en correspondencia con el objeto de costeo.

El proceso de planificación forma parte de la estrategia empresarial. Este se efectúa una vez que la dirección de la entidad realiza el análisis de las informaciones para marcar pautas y procesos de trabajo mediante la asignación de recursos, con vistas al cumplimiento de objetivos que se desean alcanzar en un periodo determinado.

Por su parte, Más y Becerra (2018) sostienen que la planificación empresarial tiene gran importancia para evaluar el desempeño, debido a que es el documento donde se cuantifican y garantizan los recursos necesarios para alcanzar los objetivos y estrategias. Además, permite medir las metas de la actividad productiva, económica y financiera, lo que resulta muy útil para la dirección y la administración.

Atendiendo a lo anterior, la planificación de los recursos a utilizar debe estar precedida de un análisis técnico a nivel de cada unidad organizativa de la empresa de las capacidades y gastos incurridos en el período base, así como la influencia que pueden haber ejercido los distintos factores técnico-económicos que repercuten en ellos. Esto permite el control de la decisión planeada y la evaluación del desempeño como proceso de ejecución según los resultados obtenidos.

Es por ello que, de acuerdo con Burbano (2005), Welsch et al. (2005) y Constanza, Parra y López (2012), el presupuesto es la expresión cuantitativa de un método sistemático y formalizado de los objetivos que se propone la empresa en un período determinado para lograr la planificación, coordinación y control con la adopción de las estrategias necesarias para alcanzarlo y que lleva implícito la posibilidad de detectar desviaciones y ejercer acciones correctivas. Los presupuestos deben contemplar, por lo tanto, un planteamiento estratégico que cuantifique los requisitos operativos con la función de asistir a la empresa en la obtención de las utilidades previstas. Se hace necesario, entonces, elaborar los planes mediante el uso de técnicas que estén a tono con las nuevas tecnologías de gestión a fin de disponer de una información homogénea para evaluar las desviaciones y el desempeño de los responsables en cada una de las actividades.

En correspondencia con ello, la planificación del costo será más eficaz al utilizar como técnica de gestión una práctica que se denomina «presupuestos basados en actividades, pues constituye una potente herramienta que logra conjugar el aspecto operativo con el estratégico como un proceso que actúa sobre los propósitos de la empresa y alcanza todas las actividades.

La investigación realizada permite proponer un procedimiento ello, basado en su manejo eficiente a partir del seguimiento adecuado de todos los recursos utilizados en los procesos, lo que permite detectar ineficiencias en las actividades y, de acuerdo con ello, establecer las medidas de corrección. El objetivo de la planificación estratégica de los costos como herramienta para el mejoramiento continuo es que conduzca al control de la gestión de las actividades. Por ello, se diseña un procedimiento para determinar los costos presupuestados del registro sanitario de medicamentos a partir de las actividades que se desarrollan para su ejecución.

RESULTADOS Y DISCUSIÓN

Los resultados de la investigación indican que el procedimiento contribuye a mejorar la gestión de costos a partir de su planificación, teniendo en cuenta las actividades que se desarrollan (Tabla 1).

Tabla 1 Procedimiento para la planificación estratégica del costo del registro sanitario de medicamentos basado en las actividades de la cadena de valor

El método utilizado fue el estudio de caso y la propuesta fue aplicada en el Centro para el Control Estatal de Medicamentos, Equipos y Dispositivos Médicos (CECMED). Esta empresa actúa como autoridad reguladora de la República de Cuba y es la encargada de promover y proteger la salud pública a través de un sistema capaz de garantizar el acceso oportuno al mercado de los productos médicos con calidad, seguridad, eficacia e información veraz para su uso racional. Tiene bajo su responsabilidad, además, brindar servicios de registro de medicamentos, diagnosticadores, equipos y dispositivos médicos.

Específicamente la aprobación para la comercialización de los medicamentos es un proceso denominado «registro sanitario de medicamentos». Consiste en una serie de pruebas que se le realizan al producto, ya sea para inscribirlo, modificarlo o renovarlo, para determinar si cumple con los estándares establecidos para su consumo y comercialización en correspondencia con las normativas vigentes. Para alcanzar el desarrollo óptimo empresarial, el propósito del presente trabajo es adecuar la información de costos, de manera que permita planificar estratégicamente los recursos asociados al registro sanitario de medicamentos.

Como primer paso del estudio se procede a la caracterización de la empresa, la descripción y el diagnóstico de la situación actual del tratamiento de los costos y su gestión. Este análisis evidencia que existen insuficiencias en el empleo de la contabilidad interna, debido a que no se utilizan las fichas de costo como herramienta de control de los recursos empleados y la contabilización de los gastos, mientras la planificación se realiza por elementos, pero solo en correspondencia con las áreas de responsabilidad. Esto ha provocado distorsiones en la cuantificación de los recursos totales necesarios para los diferentes servicios que se brindan y el control de las operaciones, pues limita el análisis a la cantidad de solicitudes procesadas sin tener en cuenta las actividades que originan valor en la ejecución del registro sanitario de medicamentos.

A partir de los elementos identificados, se propone emplear técnicas de gestión que permitan asignar los costos a los servicios. Se selecciona como objeto de costeo dentro de las funciones de registro el correspondiente a los medicamentos. Los datos utilizados para exponer la validez del procedimiento y determinar el costo presupuestado total y unitario procedieron del año 2018 para el que se estimaron 68 solicitudes. Con los datos obtenidos se pudo presupuestar su costo para el 2019. A continuación se muestran los resultados por cada paso:

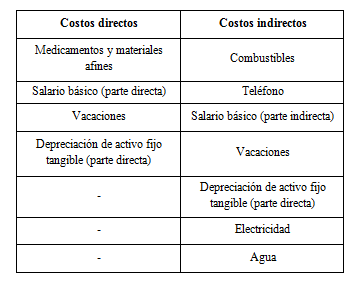

Se agrupan los elementos de costos provenientes de las áreas que intervienen en el servicio de registro y se clasifican en directos e indirectos (Tabla 2).

Se define la cadena de valor, herramienta de gran importancia para establecer las actividades que se desarrollan para brindar el servicio.

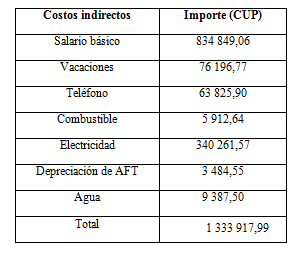

Se determinan los costos indirectos totales presupuestados correspondientes al servicio de registro. Los elementos de costos indirectos son extraídos de la distribución del presupuesto por áreas del CECMED, a partir de la aplicación a los servicios de registro de los importes correspondientes a los procesos que intervienen en su ejecución (Tabla 3).

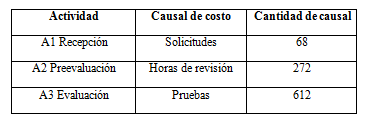

Se seleccionaron los causales del costo por cada actividad, a partir del establecimiento de una relación entre las que se ejecutan para llevar a cabo el registro y las medidas que originan su costo (Tabla 4).

Se asignan los costos indirectos a las actividades. Para ello se tiene en cuenta la participación de los elementos de costos indirectos identificados en las actividades que se desarrollan, a partir de los recursos que se consumen en su ejecución (Tabla 5).

Se calculan los costos unitarios de los causales de costos indirectos para cada actividad. Se determina dividiendo los costos indirectos asignados a cada actividad entre la cantidad de causal de todos los servicios de registro. Para cuantificarlo se realiza un análisis de los consumos previstos según el nivel de actividad planificado para todos los servicios de registro que se ofrecen en el CECMED (Tabla 6).

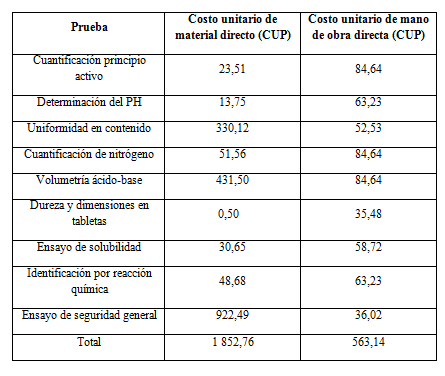

Se asignan los costos directos al servicio de registro de medicamentos. Para su cálculo se utilizan las fichas de costo de cada una de las pruebas que se realizan en la actividad de evaluación del registro de medicamentos, ya que esta es la única que consume materiales y fuerza de trabajo que puedan asociarse directamente al objeto de costo (Tabla 7).

Se asignan los costos indirectos al servicio de registro de medicamentos. Para ello se tienen en cuenta las 68 solicitudes proyectadas y un análisis del comportamiento de los causales correspondientes al registro de medicamentos. El estudio reporta que para este servicio se emplean cuatro horas por solicitud en el proceso de preevaluación y nueve pruebas por solicitud en el proceso de evaluación (Tabla 8).

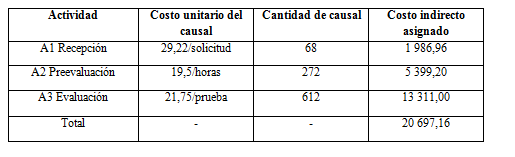

Posteriormente, para asignar los costos indirectos de las actividades al registro de medicamentos, se multiplican los costos unitarios de los causales, que son determinados en el paso 6, por la cantidad de causal que se consume en el servicio objeto de costo (Tabla 9).

Se establece el presupuesto de costos del registro sanitario de medicamentos tomando como base las 68 solicitudes del año 2018. Su determina a partir de los costos unitarios directos y el cálculo de los costos indirectos por actividades (Tabla 10).

Una vez elaborado el presupuesto mediante la asignación de costos indirectos en función de las actividades que agregan valor a los servicios de registro, se calcula el costo unitario total del registro de medicamentos. Para ello se divide el importe de costo presupuestado total entre las solicitudes ($ 184 977,79/68 = $ 2 720,26). No obstante, el costo unitario puede ser desglosado para un mejor control tomando los costos directos unitarios calculados con anterioridad y los costos indirectos del registro de medicamentos divididos entre la cantidad de solicitudes (Tabla 11).

Mediante la planificación estratégica del costo a partir del presupuesto del 2018, se cuantifican las magnitudes óptimas para realizar las pruebas y el control del registro de medicamentos basado en las actividades que generan valor; esto permite elaborar el presupuesto flexible para el 2019.

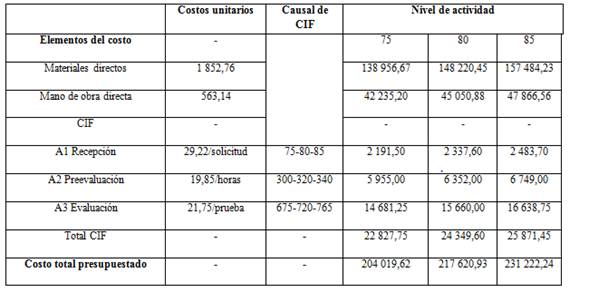

Se calcula el presupuesto de costos del registro de medicamentos para diferentes niveles de actividad. En la Tabla 12 se muestra el presupuesto para tres niveles de actividad previstos.

El presupuesto de costos del registro de medicamentos en el CECMED podrá calcularse para los períodos posteriores tomando como base el cálculo efectuado en función de las actividades, de modo que se puedan realizar evaluaciones sistemáticas de las condiciones del registro y prever posibles actualizaciones. Con la proyección estratégica de costos del registro sanitario de medicamentos, la entidad podrá controlar la ejecución del presupuesto en función de las actividades.

El procedimiento hace posible la planificación estratégica de los costos al brindar una mayor precisión en su cálculo. Además, mediante la identificación y el análisis de la cadena de valor se cuenta con una herramienta que permite la toma de decisiones para su mejoramiento continuo, que conduzcan a la reducción de costos y a la generación de valor agregado, lo que permite optimizar la gestión.

CONCLUSIONES

La planificación estratégica del costo permite el control de los recursos por actividades mediante la asignación más precisa de los elementos indirectos y posibilita presupuestar el costo para próximos períodos. El presupuesto flexible contribuye al control mediante el conocimiento sistemático de las desviaciones que ocurran en la ejecución real con respecto al plan trazado y a tomar decisiones estratégicas en las actividades desarrolladas.

Mediante el trabajo realizado se pudo determinar el costo planificado a partir de un año base, por lo que las estimaciones vinculadas a las actividades que se incluyen en el registro permiten la planificación para períodos operativos y/o estratégicos, pues posibilita elaborar planes y presupuestos con mayor nivel de detalle. Además, la precisión en la determinación de los costos unitarios planificados facilita la estrategia comercial y competitiva ya que, a partir de la confrontación con los precios de mercado, es posible determinar el nivel real de competitividad.