Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Durante los últimos años, se ha empezado a manejar diferentes concepciones y términos aplicados al tema de la gestión de riesgos, algunos transitando sobre una perspectiva tradicional de prevenir y otros en la búsqueda de planteamientos innovadores de estrategia para reducción de vulnerabilidades, la mitigación de desastres y aprovechar las oportunidades que también traen los riesgos.

De igual forma y nuevas normas y resoluciones comienzan a implementarse en las organizaciones previendo que un evento peligro pueda causar pérdidas en sus rendimientos programados. Hoy existen nuevas normas que orientan como enfrentar a los riesgos desde un punto de vista de gestión que contribuyen a que la cultura de riesgos comience a ser práctica en todas las organizaciones sean estas con fines de lucro o no.

Ciertamente los riesgos existen desde que los seres humanos comenzaron a habitar la tierra y su historia se remonta a miles de años Desde esa época a nuestros días los riesgos han formado parte de la cultura de los seres humanos aunque el concepto de riesgos se ha ido transformando de acuerdo al desarrollo de las ciencias y las tecnologías. Como muchas tendencias los riesgos han formado parte inherente de los grandes ingenios de la los seres humanos para paulatinamente expandirse a la vida y las costumbres recurrentes de los seres humanos.

No obstante la gestión de riesgos tiene muchos desconocedores que lleva a confundir riesgos con responsabilidades. Este trabajo trata de explicar de forma general ¿qué es un riesgo? y abundar en sus clasificaciones así como pretende dotar de conocimientos primarios al personal que forma parte de las empresas para incorporarlo a la gestión.

La Gestión de Riesgos, tienen propósitos definidos entre los que se pueden citar los siguientes:

Contribuir al proceso de construcción de capacidades de los agentes del desarrollo, especialmente entre los organismos de la sociedad y el estado a la cooperación, a partir de facilitar elementos que permitan un mayor entendimiento de términos y definiciones sobre gestión de riesgos.

Promover la reflexión y el debate para avanzar en la adopción concertada de un enfoque moderno sobre gestión de riesgos.

Aportar a un proceso de discusión amplia que trascienda a los resabios de la concepción tradicional sobre el manejo de desastres.

No obstante para conocer sobre la gestión de riesgos es necesario conocer de la evolución histórica del concepto de riesgos para ubicarlo en la contemporaneidad de forma que se permita identificarlos riesgos y gestionarlo en pos de reducir sus posibles daños y también tratar de aprovechar sus oportunidades.

Desarrollo

En este campo epistemológico, el concepto de riesgo tiene diferentes desplazamientos semánticos que llegan hasta la actualidad. El término proviene del árabe rizq (plural al-zarh). El término aparece de manera dispersa, pero a partir de 1500, a partir de la introducción de la imprenta se extiende sobre todo en el lenguaje comercial y jurídico, permanece casi igual en todos los idiomas europeos (rischio, risk, risque…y, a finales del siglo XX, llega a convertirse en el concepto clave de la sociología porque la cuestión del riesgo atraviesa dos órdenes centrales de la con tempraneada: la tecnología y la economía.

¿Acaso no había contingencias en el tráfico comercial, accidentes, catástrofes naturales, incluso aseguramientos, primas, bonos o cláusulas contractuales que cubrían todo esto que hoy llamamos riesgo? Parece indudable que sí, pero el caso es que hacia 1500 se necesita introducir un nuevo concepto para caracterizar situaciones que debemos suponer que no estaban bien caracterizadas con términos mucho más antiguos como fortuna, peligro, azar, suerte o providencia. De manera que la aparición tardía de la palabra no significa que no hubiese antes situaciones que hoy llamaríamos de riesgo.

Sería ingenuo pensar que esta emergencia del concepto ocurrió de un día para otro. La diferencia riesgo/peligro no se estableció de repente. De hecho las diferencias no nacen, no se crean, sino que se diferencian y evolucionan. Por otra parte, no puede ser casual que el concepto de riesgo sea coetáneo al proceso de secularización, es decir que sólo se forje en aquellas sociedades que van dejando de entender el orden natural como orden querido por Dios, al tiempo que sustituyen la divina providencia por la cobertura estatal o dineraria del azar.

El riesgo es algo inherente a casi toda actividad empresarial, por lo que se hace necesario que los profesionales aprendan a identificarlo, evaluarlo, y a cubrirse de este de la mejor manera posible. Es por esto que el conocimiento de las técnicas de evaluación y cobertura de los riesgos financieros y puros constituye en la actualidad uno de los problemas más comunes y frecuentes en los que se puede encontrar una entidad económica.

No es más que la existencia de escenarios con posibilidad de pérdida, es la probabilidad de que un peligro ocasione un incidente con consecuencias no factibles de ser estimadas en una actividad determinada durante un periodo definido, es el potencial de pérdidas que existe asociado a una operación productiva, cuando cambian en forma no planeada las condiciones definidas como estándares para garantizar el funcionamiento de un proceso o del sistema productivo en su conjunto.

Por pérdida entendemos la obtención de una rentabilidad por debajo de la esperada. De este modo, es bastante habitual asociar el riesgo con variabilidades de rentabilidad y como se conoce la rentabilidad incluye ingresos, gastos y activos entre otras variables.

El riesgo está ligado a la incertidumbre sobre eventos futuros, y resulta imposible eliminarlo. Ante esto, la única forma de enfrentarlo es administrándolo, distinguiendo las fuentes de donde proviene, midiendo el grado de exposición que se asume y eligiendo las mejores estrategias disponibles para controlarlo y conocer los grados de vulnerabilidad que se posee.

La incertidumbre y el riesgo son parte de la realidad que enfrentan los individuos, las empresas y los países. El análisis de la incertidumbre y el riesgo es especialmente valioso cuando los resultados son de gran importancia y se desea tomar decisiones para lograr los objetivos personales o empresariales. Algunos conceptos de riesgos ligados a la vulnerabilidad se exponen a continuación.

“La incertidumbre existe siempre que no se sabe con seguridad lo que ocurrirá en el futuro. El riesgo es la incertidumbre que “importa” porque incide en el bienestar de la gente… Toda situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo”. (Bodie, Kane & Marcus, 1998)

Organizaciones de todos los tipos y tamaños se enfrentan a factores e influencias internas y externas que hacen incierto saber si y cuando conseguirán sus objetivos. La incidencia que esta incertidumbre tiene sobre la consecución de los objetivos de una organización constituye el "riesgo" (International Organization for Standardization, 2009)

El Riesgo es, producto de la interrelación de amenazas y vulnerabilidades es, al final de cuentas, una construcción social, dinámica y cambiante, diferenciado en términos territoriales y sociales (Nicaragua. Centro Humboldt, 2004).

El riesgo es considerado en la mayoría de los casos como un evento negativo con probabilidad de impacto en el desarrollo del proyecto. Para algunos autores, su ocurrencia genera pérdidas si se hace realidad, debido a que pueden surgir retrasos en la planificación temporal del proyecto y aumento de los costos (Pérez, 2011).

En el contexto de tecnologías de riesgo, el riesgo percibido representa la expectativa subjetiva de una pérdida o el sacrificio en la utilización de la tecnología aventurada (Escalada, 2010).

Un riesgo es un evento o condición incierta que, si sucede, tiene un efecto en por lo menos uno de los objetivos del proyecto. Los objetivos pueden incluir el alcance, el cronograma, el costo y la calidad. Un riesgo puede tener una o más causas y, si sucede, uno o más impactos (Project Management Institute, Inc., 2010).

Es decir, el riesgo como concepto es una construcción social conformada por un evento peligroso e incierto e interrelacionado con la vulnerabilidad de un sistema social u organizacional.

Existe riesgo en cualquier situación en que no sabemos con exactitud lo que ocurrirá en el futuro. El riesgo es sinónimo de incertidumbre, es decir, la dificultad de poder predecir lo que ocurrirá. En general es importante conocer al riesgo en el ámbito financiero y empresarial, ya que la mayoría de las decisiones son en base a predecir el futuro.

Hay quienes se rehúsan a aceptar riesgos y quienes no son tan reacios, en todos los casos la idea es asumir el menor riesgo posible en la medida de las posibilidades. Pero no siempre el riesgo es malo, se puede convivir con él a través de un incentivo. Es decir, se aceptan más riesgo en la medida que haya recompensa. Es por ello que existe una relación muy estrecha entre riesgo y rentabilidad.

Durante los últimos años, se ha empezado a manejar diferentes concepciones y términos aplicados al tema de gestión de riesgos, algunos transitando sobre una perspectiva tradicional y otros en la búsqueda de planteamientos innovadores de estrategia para el abordaje de la reducción de vulnerabilidades y la mitigación de desastres (Nicaragua. Centro Humboldt, 2004).

Existe la tendencia tradicional de ver el riesgo como el futuro desastre que puede ocurrir que causará daños considerables y ser asociado al impacto (daño económico y pérdida de vidas humanas) y la frecuencia de ocurrencia.

De igual forma se puede ver riesgo desde el punto de asociarlo a la vulnerabilidad, a la velocidad con que el evento llega y asociarlo también a la oportunidad que puede representar la aparición de un evento que puede causar un daño grande.

La existencia de riesgo, y sus características particulares, se explica por la presencia de determinados factores de riesgo. Estos se clasifican, en general, en factores de amenaza y factores de vulnerabilidad (Nicaragua. Centro Humboldt, 2004).

Una “amenaza” se refiere la posibilidad de la ocurrencia de un evento que puede causar algún tipo de daño a la sociedad (Nicaragua. Centro Humboldt, 2004). También puede considerarse la probabilidad de ocurrencia de un evento potencialmente desastroso, asociado a un evento físico de origen natural, socio - natural o provocado por los seres humanos (antrópica), durante cierto período de tiempo en un sitio dado. Las amenazas pueden ser naturales, socio naturales y anotrópicas.

Amenazas Naturales: Tiene su origen en la dinámica propia de la Tierra, planeta dinámico y en permanente transformación (Nicaragua. Centro Humboldt, 2004).

Amenazas Socio-Naturales: Se expresan a través de fenómenos de la naturaleza, pero en su ocurrencia o intensidad interviene la acción humana.

Amenazas Antrópicas: Atribuibles a la acción humana sobre los elementos de la naturaleza (aire, agua, tierra) o población. Ponen en grave peligro la integridad física o la calidad de vida de las lo-calidades.

La “vulnerabilidad” se refiere a una serie de características diferenciadas de la sociedad, o subconjuntos de la misma, que le predisponen a sufrir daños frente al impacto de un evento, y que dificultan su posterior recuperación. Es sinónimo de debilidad o fragilidad, y la antítesis de capacidad y fortaleza. La vulnerabilidad es en fin la propensión de una sociedad de sufrir daño o de ser dañada, y de encontrar dificultades en recuperarse posteriormente (Nicaragua. Centro Humboldt, 2004).

La Vulnerabilidad es la condición en virtud de la cual un sujeto, sistema o población está o queda expuesta o en peligro, de resultar afectada por un fenómeno de origen natural, socio - natural ó humano, llamado amenaza. También hace referencia a la capacidad de una comunidad para recuperar-se de los efectos de un desastre. La vulnerabilidad, debe analizarse frente a las condiciones particulares de cada comunidad o ciudad, y a cada amenaza en particular. Además, la vulnerabilidad debe ser interpretada bajo un enfoque multidimensional yd e proceso (Causa-Efecto). Existen diferentes tipos de vulnerabilidades como son la Vulnerabilidad Ambiental, la Vulnerabilidad Física, la Vulnerabilidad Económica, la Vulnerabilidad Social, la Vulnerabilidad Educativa, la Vulnerabilidad Política, la Vulnerabilidad Institucional y Vulnerabilidad Social relativa a la organización.

Los riesgos en general, se clasifican en riesgo financiero y riesgo puro. El riesgo financiero es aquel riesgo en la cual existe la posibilidad de ganar o perder. En cambio el riesgo puro es el que se da en la empresa y existe la posibilidad de perder o no perder pero jamás ganar.

Las empresas en sentido general, están vinculas a los riesgos financieros y a los riesgos inherentes a su actividad (riesgos puros) que en gran medida para administrarlos o trasladarlos cuentas con empresas aseguradoras.

De igual forma los seres humanos están expuestos a los riesgos financieros y a los riesgos puros y para administrarlos tienen que tener en cuentan diferentes mecanismos y precauciones para tener una vida más placentera.

El riesgo puro en la empresa a su vez se clasifica en:

El riesgo inherente: Es aquel riesgo que por su naturaleza no se puede separar de la situación donde existe. Es propio del trabajo a realizar. Es el riesgo propio de cada empresa de acuerdo a su actividad.

Los riesgos inherentes en una empresa se deben controlar y/o eliminar en la medida que sea posible, ya que estos están en directa relación con la actividad de la empresa.

El riesgo incorporado: Es aquel riesgo que no es propio de la actividad, sino que producto de conductas no responsables que en ocasiones se confunden con los riesgos inherentes de las empresas. Para estos casos la única forma de eliminar estos riesgos es evitando que ocurran pues en ningún caso las empresas aseguradoras asumen perdidas por cuestiones relacionadas a la irresponsabilidad.

De los riesgos financieros los de mayor importancia son el riesgo de crédito, el riesgo de mercado y el riesgo de liquidez.

En la medida que la cultura del riesgos es incorporada a la gestión empresarial han surgido normas que ayudad a comprender los sistemas de riesgos y a formalizan los modelos de monitoreo de riesgos. En 1999, los gobiernos de Australia y Neozelandia emiten la norma de Administración de Riesgos (Joint Standards Australia/Standards New Zealand Committee, 1999) que se convirtieron en únicas para su tiempo. En el año 2010 la Organización Internacional de Normalización (ISO) emitió las Normas ISO 31000 que contiene los principios y directrices para la gestión de riesgos (International Organization for Standardization, 2009).

En 1992 el Gobierno Norteamericano mediante el Committee of Sponsoring Organizations of the Treadway Commission emitió un documento donde se exponían directrices de control para las empresas públicas. Este documento se conoce como “El informe COSO” y con el tiempo ha sido una de las principales vertientes de las normas de control interno y no pocos países han desarrollaos normas nacionales todas coincidentes con los cánones de la del Informe COSO.

Estas normas de control de interno al igual que el Informe COSO, tienen entre sus componentes la Gestión de Riesgos donde se trata de identificar los riesgos que de suceder, pueden afectar la rentabilidad de las empresas.

Con el surgimiento de las normas de control interno (Committee of Sponsoring Organizations of the Treadway Commission, 1992), y el desarrollo de estas por todo los países, ha propiciado que la gestión de los riesgos cobre protagonismo pues uno de los cinco componentes está dedicado a la gestión y prevención de riesgos empresariales.

No obstante, cuando se desarrollan el componente de gestión de riesgos en función del desarrollo de control interno, no se toman en cuenta las normas de gestión de riesgo y evidentemente hay una brecha de gestión en esta práctica. De igual forma los empresarios no tienen cultura de riesgos y si bien existen diferentes capacitaciones de otras normas relacionadas a las empresas, no es común las capacitaciones para gestionar los riesgos.

No obstante hay diferentes organizaciones que han desarrollado metodologías para gestionar el riesgo. La Consultora Ernest & Young ha realizado un estudio y ha determinado los 10 principales riesgos empresariales a que están sometidos las empresas y estos son:

Regulatorios y cumplimiento

La reglamentación y el cumplimiento volvieron a ocupar el primer lugar que ostentaron por última vez en 2008. Los entrevistados de la mayoría de los sectores expresaron sus inquietudes en torno a este riesgo. Actualmente, una de las inquietudes es que la incertidumbre en torno a los reglamentos afecta la toma de decisiones y la planeación de los negocios.

Acceso a crédito

Aunque este riesgo es todavía alto, los puntos de vista en torno a la disponibilidad del crédito variaron en todos los sectores, y ciertos participantes señalaron que la amenaza había disminuido. Sin embargo, el aumento en la deuda gubernamental podría afectar considerablemente el costo del crédito en el futuro.

Recuperación lenta o recesión secundaria

Administración de talentos

Las compañías enfrentan varias amenazas relacionadas con la administración del capital humano. La lucha global por obtener talentos se mantiene como un reto para ciertos sectores, mientras otros se enfrentan al retiro inminente de la generación de la posguerra. Asimismo, ha habido un debate continuo sobre las estructuras de compensación, sobre todo en el sector financiero.

Mercados emergentes

Reducción de costos

Aunque este riesgo permanece en el número 6, las preocupaciones específicas entre los sectores han cambiado en comparación con el año anterior. La inflación en los precios de los bienes de consumo y la presión por parte de los competidores de bajo costo actualmente representan un mayor reto. Sin embargo, ha disminuido la presión por controlar los costos para conservar la viabilidad financiera.

Participantes no tradicionales

Este riesgo bajó dos lugares desde 2009, ya que un aumento en los costos de capital y una disminución en la demanda minaron la fuerza de ciertos competidores emergentes. Además, las compañías establecidas en los sectores en proceso de transición han tenido varios años para acoplarse a los nuevos participantes y fortalecer sus posiciones.

Medidas radicales a favor del medio ambiente

Riesgo de aceptación social y responsabilidad social empresarial

La aceptación social y la responsabilidad social empresarial (RSE) han cobrado mayor importancia durante la última década, y no es sorpresa que este año dicho riesgo se encuentre dentro de los 10 principales. En el entorno de negocios actual, donde hay constantes riesgos reputaciones y un mayor rechazo popular a las políticas gubernamentales, las empresas tendrán que proceder con precaución para mantener -o recuperar- la confianza del público.

Realización de alianzas y transacciones

Durante el último año, ha habido una disminución notable en el número de fusiones y adquisiciones en la medida que las finanzas se han vuelto costosas. Sin embargo, mantuvieron su relevancia las fusiones de rescate después de la crisis financiera y los cambios reglamentarios que podrían forzar la realización de nuevas transacciones.

De igual forma para mitigas los principales riesgos y su evolución en el tiempo el estudio de Ernst & Young arrojo que las diez oportunidades principales futuras a los cuales se enfrentan las empresas son las siguientes:

Mejorar la ejecución de la estrategia en todas las áreas del negocio.

Invertir en procesos, herramientas y formación para mejorar la productividad.

Invertir en tecnología.

Innovar en productos, en servicios y en operaciones.

El crecimiento en los mercados emergentes.

Invertir en tecnología verde.

Mejores prácticas en la relación con los inversor

Nuevos canales de marketing.

Fusiones y adquisiciones.

Proyectos público-privado

Ante todas estas amenazas, incertidumbres y oportunidades las empresas tienen que prepararse para ejecutar la gestión de riesgo como un fundamento empresarial más y no solo visto a partir de los conceptos de las normas de control interno sino a partir a partir de normas que propicien la gestión de riesgos.

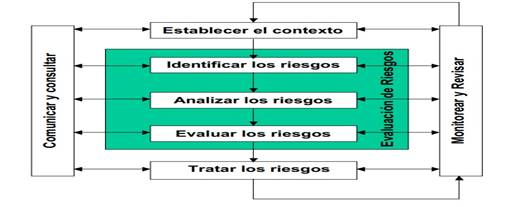

La gestión de riesgos son todas aquellas actividades coherentes que hace las organizaciones para identificar, analizar, evaluar los riesgos y clasificarlos para actuar sobre ellos con el fin de mitigar sus consecuencias (International Organization for Standardization, 2009). Otras normas declaran; la gestión del riesgo son actividades coordinadas para dirigir y controlar una organización en lo relativo al riesgo. La Gestión de Riesgos es un proceso que incluye una serie de actividades inter relacionadas que se muestran en la Figura 1.

Fuente: Joint Standards Australia/ Standards New Zealand Committee (1999)

Fuente: Joint Standards Australia/ Standards New Zealand Committee (1999)Fig. 1 Procesos de Administración de Riesgos.

Comunicación y consulta

Las comunicaciones y las consultas con las partes interesadas externas e internas se deberían realizar en todas las etapas del proceso de gestión del riesgo. Por ello, en una de las primeras etapas se deberían desarrollar los planes de comunicación y consulta. Estos planes deberían tratar temas relativos al riesgo en sí mismo, a sus causas, a sus consecuencias (si se conocen), y a las medidas a tomar para tratarlo (International Organization for Standardization, 2009).

Establecer el contexto

Cada sector o aplicación específicos de gestión del riesgo implica necesidades, audiencias, percepciones y criterios individuales. Por ello, uno de los puntos clave de esta norma internacional consiste en la inclusión del "establecimiento del contexto" como una actividad al comienzo de este proceso de gestión del riesgo (Joint Standards Australia/. Standards New Zealand Committee, 1999).

El establecimiento del contexto permitirá captar los objetivos de la organización, el entorno en el que se persiguen estos objetivos, las partes interesadas y la diversidad de los criterios de riesgo. Todos estos elementos contribuirán a revelar y evaluar la naturaleza y complejidad de sus riesgos (Joint Standards Australia/. Standards New Zealand Committee, 1999).

Mediante el establecimiento del contexto, la organización articula sus objetivos, define los parámetros externos e internos a tener en cuenta en la gestión del riesgo, y establece el alcance y los criterios de riesgo para el proceso restante. Aunque muchos de estos parámetros son similares a los considerados en el diseño del marco de trabajo de la gestión del riesgo, cuando se establece el contexto para el proceso de gestión del riesgo tales parámetros se deben considerar en mayor detalle, y en particular cómo están relacionados con el alcance del proceso particular de gestión del riesgo (International Organization for Standardization, 2009).

Es decir, la definición del contexto es determinar cuál es el campo o espectro de operación de las empresas pues a partir de este análisis se podrán determinar los riesgos inherentes al trabajo que desarrolla la empresa que indisolublemente estarán ligados a la planeación estratégica de la organización.

La organización debería definir los criterios que se aplican para evaluar la importancia del riesgo. Los criterios deberían reflejar los valores, los objetivos y los recursos de la organización. Algunos criterios pueden estar impuestos o derivarse de requisitos legales o reglamentarios, o de otros requisitos suscritos por la organización. Los criterios de riesgo deberían ser coherentes con la política de gestión del riesgo de la organización definirse al comienzo de cualquier proceso de gestión del riesgo, y revisarse continuamente (International Organization for Standardization, 2009).

Al definir los criterios de riesgo, se deberían considerar una serie de factores entre los cuales se incluyen los siguientes:

La naturaleza y los tipos de las causas y de las consecuencias que se pueden producir, y cómo se deben medir.

El método de definición de la probabilidad.

Los plazos de la probabilidad y/o de las consecuencias.

El método para determinar el nivel de riesgo.

Las opiniones de las partes interesadas.

El nivel al que el riesgo comienza a ser aceptable o tolerable.

Si se deberían tener en cuenta combinaciones de riesgos múltiples y, en caso afirmativo, cómo y qué combinaciones se deberían considerar.

La organización debería identificar los orígenes de riesgo, las áreas de impactos, los sucesos (incluyendo los cambios de circunstancias), así como sus causas y sus consecuencias potenciales. El objetivo de esta etapa consiste en generar una lista de riesgos exhaustiva basada en aquellos sucesos que podrían crear, mejorar, prevenir, degradar, acelerar o retrasar el logro de los objetivos. Es importante identificar los riesgos asociados al hecho de no buscar una oportunidad. Es esencial realizar una identificación exhaustiva, ya que un riesgo que no se identifica en esta etapa no se incluirá en análisis posteriores (International Organization for Standardization, 2009).

Esta etapa es de intercambio con las partes interesadas y con los integrantes de la empresa y es donde se definen todos los riesgos a que está expuesta la organización. Aquí se recomienda vincular la determinación de riesgos a los objetivos organizacionales, procesos o áreas de la organización.

Análisis del riesgo

El análisis del riesgo implica desarrollar una comprensión del riesgo que proporcionará elementos de entrada para la evaluación del riesgo y para tomar decisiones acerca de si es necesario tratar los riesgos, así como sobre las estrategias y los métodos de tratamiento del riesgo más apropiados. El análisis del riesgo también puede proporcionar elementos de entrada para tomar decisiones cuando se deben hacer elecciones, y las opciones implican diferentes tipos de niveles de riesgo.

Evaluación del riesgo

En base a los resultados del análisis del riesgo la finalidad de la evaluación del riesgo es ayudar a la toma de decisiones, determinando los riesgos a tratar y la prioridad para implementar el tratamiento. La evaluación del riesgo implica comparar el nivel de riesgo encontrado durante el proceso de análisis con los criterios de riesgo establecidos cuando se consideró el contexto. En base a esta comparación, se puede considerar la necesidad del tratamiento (International Organization for Standardization, 2009).

Para las decisiones se debería tener en cuenta el contexto más amplio del riesgo e incluir la consideración de la tolerancia del riesgo por otras partes diferentes de la organización, que se benefician del riesgo. Las decisiones se deberían tomar de acuerdo con requisitos legales, reglamentarios y requisitos de otro tipo (International Organization for Standardization, 2009)

En este segmento del proceso es necesario determinar el nivel de riesgo que puede ser cuantitativo o cualitativo y en función del impacto y la probabilidad de que ocurra. El cálculo del nivel de riesgo permitirá clasificar los riesgos de acuerdo al grado de importancia que tenga y a partir de este resultado se conformará el definitivo plan de prevención de riesgos de la organización.

El tratamiento del riesgo implica la selección y la implementación de una o varias opciones para modificar los riesgos. Una vez realizada la implementación, los tratamientos proporcionan o modifican los controles. El tratamiento del riesgo supone un proceso cíclico de:

Evaluar un tratamiento del riesgo.

Decidir si los niveles de riesgo residual son tolerables.

Si no son tolerables, generar un nuevo tratamiento del riesgo.

Evaluar la eficacia de este tratamiento.

Las opciones de tratamiento del riesgo no se excluyen necesariamente unas a otras, ni son apropiadas en todas las circunstancias. Las opciones pueden incluir lo siguiente:

Evitar el riesgo decidiendo no iniciar o continuar con la actividad que causa el riesgo.

Aceptar o aumentar el riesgo a fin de perseguir una oportunidad.

Eliminar la fuente del riesgo.

Modificar la probabilidad.

Modificar las consecuencias.

Compartir el riesgo con otras partes (incluyendo los contratos y la financiación del riesgo).

retener el riesgo en base a una decisión informada.

Monitoreo y revisión

El seguimiento y la revisión deberían planificarse en el proceso de tratamiento del riesgo y someterse a una verificación o una vigilancia regular. Esta verificación o vigilancia puede ser periódica o eventual. Las responsabilidades del seguimiento y de la revisión deberían estar claramente definidas.

Los procesos de seguimiento y de revisión de la organización deberían abarcar todos los aspectos del proceso de gestión del riesgo, con la finalidad de:

Asegurar que los controles son eficaces y eficientes tanto en su diseño como en su utilización;

Obtener la información adicional para mejorar la apreciación del riesgo;

Aanalizar y sacar conclusiones de los sucesos (incluyendo los cuasi-accidentes), cambios, tendencias, éxitos y fallos;

Detectar los cambios en el contexto interno y externo, incluidos los cambios en los criterios de riesgo y en el propio riesgo, que puedan requerir la revisión de los tratamientos de riesgo y de las prioridades.

dentificar los riesgos emergentes.

El avance en la implantación de los planes de tratamiento del riesgo proporciona una medida del funcionamiento. Los resultados se pueden incorporar en la gestión del funcionamiento global de la organización, en su medición y en las actividades externas e internas.

Los resultados del seguimiento y de la revisión se deberían registrar e incluir en informes internos y externos, según sea apropiado, y también se deberían utilizar como elementos de entrada para la revisión del marco de trabajo de la gestión del riesgo (República de Cuba. Oficina Nacional de Normalización, 2015).

Apreciación del riesgo: Proceso global que comprende la identificación del riesgo el análisis del riesgo y la evaluación del riesgo (República de Cuba. Oficina Nacional de Normalización, 2015).

Nivel de riesgo: Magnitud de un riesgo o combinación de riesgos, expresados en términos de la combinación de las consecuencias y de su probabilidad (República de Cuba. Oficina Nacional de Normalización, 2015).

En algunas circunstancias, la evaluación del riesgo puede llevar a la decisión de realizar un análisis en mayor profundidad. La evaluación del riesgo también puede llevar a la decisión de no tratar el riesgo de ninguna otra manera que manteniendo los controles existentes. Esta decisión estará influenciada por la actitud ante el riesgo por parte de la organización y por los criterios de riesgo que se hayan establecido (International Organization for Standardization, 2009).

Conclusiones

La gestión de riesgos es una tendencia nueva en el mundo empresarial aunque el propio concepto data de muchos siglos atrás. Con el surgimiento del Control interno en la década del noventa la Gestión de Riesgos ha cobrado un papel protagónico que es necesario potenciar en las empresas en aras de la mejor comprensión de estos temas.

La errada concepción del riesgo empresarial en nuestros países es algo reiterativo pero se debe tener en cuenta que es pare del proceso de aprendizaje.