Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La emisión de deuda pública interna, generada por el déficit de la AC, constituye uno de los temas de relevante preocupación para los países emergentes debido a que los efectos del financiamiento de la actividad pública pueden perturbar a la actividad privada desplazándola o en el mejor de los casos, complementándola.

Durante los últimos años, en Honduras el modelo neoliberal ha imperado y tomado la connotación de Alianzas Público Privadas (APP) en lo que la intervención Estatal en la economía se ha limitado solo a la cuestión pública. Muy pocos economistas pondrían en duda que el Estado cumple el rol fundamental de redistribuir el ingreso, de propiciar al crecimiento económico y sostenido incentivando la inversión y el empleo. Sin embargo, otros economistas han sustentado que un mayor nivel de gasto público no tiene ningún impacto duradero ni significativo sobre la economía o la demanda agregada (Samuelson & Nordhaus, 1999). Esto ha generado durante las últimas décadas una discusión entre pro fiscalistas y anti fiscalistas sobre el concepto de efecto desplazamiento de la actividad privada por la actividad pública.

En cuanto a Honduras y siguiendo con la evaluación de las variaciones de la deuda interna, desde el año 2004 hasta 2010 la deuda pública interna de la AC se ha mantenido en un comportamiento variante, teniendo oscilaciones de reducción y aumentos marcados, lo cual refleja cambios significativos ya que, viene a ser un fácil y rápido acceso de crédito público en el sistema financiero al Gobierno de Honduras. Siendo así, estos recursos compiten con los sectores productivos del país que también demandan crédito privado para su desarrollo. Es por ello, que la autoridad fiscal ha establecido parámetros de los niveles de endeudamiento mediante la Ley de Responsabilidad Fiscal (Decreto No. 25-2016 del 14 de abril de 2016) en el mediano y largo plazo para así mantener una estabilidad macroeconómica y fiscal, parámetros que se han sobrepasado en estos últimos años.

Respecto del otorgamiento de crédito, las repercusiones de la crisis del 2009 impactaron en el sistema financiero nacional y en el otorgamiento de recursos en calidad de préstamos al sector privado. En este sentido, el sistema financiero sacrificó dichos recursos destinados a los distintos sectores productivos para así mantener liquidez y afrontar lo que posiblemente pudo haber sido un deterioro de su cartera. Esto impactó fuertemente en casi todos los sectores del país ya que se vieron enfrentados a la imposibilidad de invertir por medio de la facilidad de crédito (Guerrero et al.,2011). En cuanto al riesgo que asumen las instituciones del sistema financiero nacional y en apego a su respectiva ley, este va encaminado a mantener una sana cartera crediticia, puesto que la normativa nacional exige al sistema un nivel reducido de morosidad en los créditos otorgados.

Es así que, el Gobierno al ver el sistema financiero con cuantiosos recursos acude a incrementar su deuda pública (resultado de mayores gastos que resaltan en 2009-2016 a una tasa promedio de crecimiento de 9.34%) a través de créditos -y bonos- con la banca limitando así los recursos que la banca pudiese estar colocando como crédito para la inversión privada y que pudo estar previamente proyectado a carteras de los distintos sectores productivos del país. En tanto, a la banca nacional le es más atractivo realizar operaciones de crédito público al Gobierno debido a que resultan ser operaciones menos riesgosas y más lucrativas porque se pactan a plazos cortos con tasas de mercado mayores a las tasas internacionales.

Con estas operaciones entre el Gobierno y el sistema financiero, las repercusiones pueden ser multiplicadas en un alza de las tasas de interés ya que existen menos recursos disponibles para otorgar otros créditos; efectos en la inversión privada a través del crédito y en la producción nacional. Finalmente, cabe resaltar que los autores mencionados enfocaron sus estudios con relación a la deuda pública de la AC y del Sector Público no Financiero (Guerrero et al., 2011).

Durante el ejercicio 2017, el crédito al sector privado cerró con un saldo que alcanzó los L.308,969.1 millones. Esto reflejó un crecimiento de 9.4% respecto de 2016 y fue explicado por el mayor dinamismo del crédito en moneda nacional. El 49.6% del total del crédito se destinó a financiamiento de los sectores productivos. Del total de nuevos créditos otorgados por el sistema financiero, se evidencia que el sector productivo más financiado es el comercio en 21% (superado por el consumo con 37.7%) precedido de servicios en 14.4%, industria en 11.8%, agricultura en 5.8%, entre otros (Banco Central de Honduras [BCH], 2018).

En el mismo año 2017 la Comisión Nacional de Bancos y Seguros (CNBS, 2018) estimó que la cartera de créditos de los bancos comerciales cerró en L.301,077.4 millones, este fue un resultado positivo superior en 10% respecto del ejercicio 2016. En este sentido, se verifica que el sistema bancario nacional mantuvo un nivel de liquidez promedio que ascendió a L.110,769.6 millones. El comportamiento de los saldos de crédito en moneda nacional a las actividades productivas por parte del sistema bancario a diciembre del ejercicio 2017 fueron: agricultura (L.13,111.1 millones), industria (L.13,114.2 millones), servicios (L.26,428.2 millones), comercio (L.33,515.8 millones), entre otros. Estos sectores figuraron en 45.15% del total del saldo de créditos otorgados por el sistema bancario nacional al sector privado por actividad económica (BCH, 2018).

Según la SEFIN, a marzo del año 2017, la deuda pública interna de la AC alcanzó los L.87,468.8 millones que en terminos del PIB alcanzó el 17%. Dicho informe refleja que la deuda interna del Gobierno Central como porcentaje del PIB de los años 2012 al primer trimestre del 2017 fue de 15%, 15%, 16%, 17%, 18% y 17% respectivamente; un comportamiento variante. Por su parte, el BCH refleja que la deuda pública interna de la AC cerró ese mismo año 2017 con un saldo neto que alcanzó los L.97,761.7 millones (L.10,292.9 millones más en el mismo año fiscal). Dicha deuda ha sido influenciada por el evidente desbalance de ingresos y gastos apreciado en la Cuenta Financiera de la Administración Central. La SEFIN en sus diferentes informes revela que el déficit fiscal de la AC en los años de elecciones fue de 6.2% del PIB en 2009, 7.9% en 2013 y en 2017 con 2.7%. En este sentido, en los años correspondientes a períodos de elecciones el deficit fiscal es altamente elevado.

Acorde a lo anterior, la deuda pública interna de la AC pasó de L.54,522.5 millones en el año 2012 a L.97,761.7 millones en el año 2017, esto representa un crecimiento acelerado de 79.3% durante estos años. En cuanto a la tenencia de la deuda pública interna bruta de la AC por tipo de acreedor, ésta mostró que para el cierre fiscal del año 2017 los bancos comerciales (superado solo por los organismos descentralizados y el BCH) fueron el tercer mayor acreedor de deuda pública interna lo que traducido en porcentaje significó el 18% de los tenedores de deuda pública interna (BCH, 2018).

Es así como el Gobierno hondureño, adscrito a la visión de consolidación fiscal, llevó a cabo en 2014 una estrategia de incremento general de la alícuota del ISV que va del 12% al 15% (Instituto Centroamericano de Estudios Fiscales [ICEFI], 2017), esta acción del Gobierno se justificó con la Ley de Reordenamiento de las Finanzas Públicas, Control de las Exoneraciones y Medidas Anti-evasión teniendo como propósito reducir el déficit fiscal y evitar efectos negativos en la economía. Ante ello, se ha evidenciado, que las acciones fiscales del Gobierno de Honduras implementadas para incrementar los ingresos, acaece de muy pocos efectos positivos para mitigar el nivel de déficit fiscal y sin desmeritar que en algunos años la SEFIN ha logrado su propia meta fiscal que se incorpora al programa monetario del BCH. Si bien, la autoridad fiscal ha mantenido bajos niveles de déficit en algunos años, esto ha sido motivo suficiente para emitir deuda pública. A pesar de la ejecución de una medida fiscal de incremento a los impuestos indirectos en el año 2014, el Gobierno sigue careciendo de recursos suficientes para financiar su actividad total en cada ejecución del Presupuesto General de Ingresos y Egresos de la República.

En este orden de ideas se puede citar a Flores (2014) quién indica en su obra en el caso de Honduras que el problema de la deuda pública interna adquirida en un alto porcentaje por el sistema financiero nacional, ha sido el costo que se asume al obtener estos recursos, ya que éstos se adquieren a una tasa de interés comercial y los plazos son relativamente cortos (2.9 años en 2014). Siguiendo esta línea, de acuerdo con la Secretaría de Finanzas (SEFIN, 2017) el Gobierno de Honduras está buscando acciones para el desarrollo del mercado de valores, esto con el fin de que la deuda interna sea una fuente de financiamiento sostenible y menos costosa, mejorando la vida promedio de la deuda y disminuyendo la tasa de interés. Lo anterior debido a que existen múltiples beneficios de contraer deuda en moneda local para eliminar los efectos del tipo de cambio y que inciden en la banca en la adquisición de crédito.

Si bien, la deuda pública interna de la AC es financiada en un promedio de 18% por el sistema bancario nacional siendo que la mayor parte de dicha deuda se concentra en los fondos de pensión, existe la posibilidad que los bancos al contraer cada vez más deuda pública durante el tiempo, esto incida en una reducción del crédito otorgado a los distintos sectores productivos del país y por ende un impacto en la producción nacional.

Objetivo de investigación

Comprobar la incidencia en el otorgamiento de crédito a la inversión privada por la adquisición de deuda pública interna de la Administración Central y de la tasa de interés del Sistema Bancario de Honduras durante el período comprendido entre 2002-2017.

Fundamentación teórica

Existen algunas consideraciones en torno a la teoría y el concepto de crowding out, además de un análisis empírico en el que se desarrolla tres tipos de crowding out que suceden cuando el déficit público se vuelve parte de la crisis en algunos países. Para Menendez (1991) “la expresión crowding-out es un concepto más amplio que designa cualquier fenómeno de sustitución de la actividad económica privada por la actividad económica pública” (p.348); mientras que Tullio y Cristini (1976) definen el crowding out como “la reducción del gasto privado que se deriva de un proceso iniciado por el aumento exógeno del gasto público, de cualquier forma que se financie” (p.332).

De manera semejante, Mora (1982) asevera que el crowding out se crea cuando el sector público genera un excesivo gasto público que resulta ser mayor de lo que recauda con ingresos cuando ya se ha ejecutado el presupuesto, esto se traduce en un déficit en la cuenta financiera que debe ser sufragado con la emisión de deuda pública y que generalmente es contraída por el sistema financiero doméstico. Basados en el modelo IS-LM, éste efecto desplaza la inversión privada por la inversión pública, lo que puede generar efectos adversos en otras variables como la tasa de interés y la producción (Mora, 1982).

El concepto de crowding-out ha existido desde la economía clásica, donde Adam Smith y casi todos los economistas clásicos afirmaban la presencia de tal efecto en condiciones de pleno empleo (lo que se definía en la teoría como una política expansiva del gasto público); mientras que economistas como Malthus y Keynes se amparaban en la estimulación del gasto público para corregir una demanda agregada cuando era insuficiente. Básicamente, la tesis alrededor de este concepto se basa en que la actividad económica del sector público produce una serie de efectos en la actividad económica del sector privado, pues existe una serie de variables que interactúan entre si tales cómo el déficit público, el tipo de interés y la inversión privada. Esta acción del sector público puede generar efectos multiplicadores en otras variables como en el incremento de los precios y en el abaratamiento del ahorro agregado (Mora, 1982).

Seguidamente, el crowding-out keynesiano responde a una sensibilidad al tipo de interés ya que, “cuando el gasto público afecta la confianza del sector privado respecto a su futuro económico, aumentan la preferencia por la liquidez y se disminuye la eficiencia marginal del capital” (Mittal, 2014, p.124). Es así que, cuando el gasto público es financiado por la emisión de deuda pública, esto generará un incremento en el tipo de interés que terminará desplazando a la inversión privada, siendo esta sensible a las fluctuaciones del tipo de interés. No obstante, Mora (1982) indica que Keynes admite la posibilidad de la existencia de un crowding-out bajo determinadas situaciones, mientras que Spencer & Yohe (1970) manifiestan que el gasto del gobierno financiado con impuestos o con deuda pública tomando prestado del ahorro del público en general puede reducir otros gastos de tal manera que habrá poco o ningún aumento neto en el gasto total (entiéndase como gasto público y gasto privado). Por ello esto desplaza los gastos provocado por acciones fiscales (p.12).

El efecto crowding-out de la inversión privada ha sido desarrollado desde la economía clásica con economistas como Adam Smith, David Ricardo y J. B. Say; así como en la posterior escuela keynesiana con John M. Keynes. Dichas teorías apelaban por un creciente gasto público cuando la demanda era insuficiente; otras en cambio, propugnaban la no intervención del Estado ya que la economía encontraba su óptimo de pleno empleo por si sola (Mora, 1982). En la actualidad las teorías en torno al crowding-out son un referente para estudios macroeconómicos, con el paso del tiempo y el desarrollo de la teoría económica reciente, los economistas más importantes han perfeccionado esta teoría basándose en sus propios supuestos los cuales ha sido bien planteados (Sanchez Daza, 1994).

En el siglo XVII y XVIII de la economía clásica, Adam Smith se opuso a la participación del Gobierno en la actividad económica, consideró que éste era improductivo condenando así la trasferencia de recursos provenientes de impuestos o préstamos del sector privado. Smith y otros economistas clásicos (D. Ricardo, J. S. Mill, J. B. Say) aseveraban que el ahorro de unos agentes se convertía en gasto de otros por lo que en condiciones de pleno empleo la inversión privada era suficiente para transferir los ahorros a inversión. En este contexto el gasto del Gobierno como estabilizador de la economía se consideró innecesario (Spencer & Yohe, 1970).

Lo anterior, Smith lo expresa en su obra “La Riqueza de las Naciones”, libro V del capítulo III titulado “De las Deudas Públicas” donde hace referencia a la existencia del crowding-out de la política fiscal. En su obra, muestra una postura de rechazo del pensamiento económico clásico del financiamiento de la deuda por medio de los préstamos de los agentes privados. En este sentido, en palabras de Smith:

Cuando los gastos del Estado se sostienen mediante la creación de fondos públicos, ello implica la destrucción anual de algún capital que antes existía en el país, distrayendo de su destino cierta porción del producto anual que se habría empleado en mantener un trabajo productivo, para destinarlo, así a una labor improductiva. (Adam Smith, citado por Fernández Díaz, 2011, p. 237)

Smith basó su postulado en que la economía vuelve a su estado de equilibrio en el largo plazo por lo que todos los recursos se encuentran en pleno empleo, lo que indica que no existe la necesidad de un gasto público que incentive el empleo y tampoco la demanda. Si bien, Smith planteó que no es necesario un gasto público afirmando que éste es improductivo y que desplaza la acumulación de capital por el sector privado, no se podría rechazar ni aceptar la totalidad de sus ideas ya que, en cierto sentido el gasto público es el medio de transmisión para la redistribución de la renta. Para él, el gasto público solo es una variable que perturba la economía (Mora Sánchez, 1983).

Sobre la base de las consideraciones anteriores, David Ricardo desarrolló lo que hoy se conoce como los postulados de la equivalencia Ricardiana; siglos más tarde (XX), en 1974 el economista neoclásico Robert Barro (1989) da continuidad a los postulados iniciales de Ricardo. Básicamente, la teoría manifiesta dos medios para financiar el gasto público; por un lado, mediante el aumento de los impuestos y por otro; mediante la emisión de deuda pública. La hipótesis de equivalencia Ricardiana asevera que el déficit fiscal del Gobierno no afecta ni estimula a la demanda agregada (debido a que el ahorro privado crece en la misma proporción de la que cae el ahorro público, permaneciendo el ahorro nacional sin cambio alguno).

Además, los medios para financiar el gasto gubernamental (impuestos o deuda pública) no tienen influencia alguna en el tipo de interés, es decir, en una política fiscal expansiva, el Gobierno puede reducir el déficit aumentando los impuestos con lo que la tasa de interés permanecería constante (Froyen, 1997). Sobre este postulado, otros autores agregan que la política fiscal expansiva no tendrá efecto alguno en el consumo, ahorro nacional, tasa de interés, exportaciones o en la producción nacional (Villegas & Álvarez, 2015).

Así, también lo expresa Fernández Díaz (2011) respecto a las concepciones neoclásicas de Barro explica que, si las obligaciones de impuestos que se generen a futuro son previstas por los agentes económicos desde el presente, entonces el sector privado pensará que el gasto público siempre estará en equilibrio, ya que si en el presente disminuyen los impuestos y aumenta el gasto público, los agentes privados admitirán que los impuestos futuros serán mayores con el fin de hacer frente a los intereses de la deuda pública que financie el déficit actual. Barro (1989) refuta los planteamientos del modelo keynesiano de pleno empleo donde la expansión del gasto público para incentivar una economía no tiene efectos en la demanda agregada a menos que la economía inicie en un estado de “desempleo involuntario”.

Lo anterior, lo continúo fundamentando Barro (1974) quien inicia sus postulados ricardianos con la publicación “Are Government Bonds Nets Wealth”, asegurando que el déficit presupuestario ha sido perjudicial para las economías. Barro (1989) toma los argumentos clásicos de David Ricardo para probar las fuertes implicaciones sobre la política fiscal donde considera que la deuda pública es un activo de la riqueza de los hogares, mientras que los impuestos son un pasivo de esos hogares aunque si bien es cierto, David Ricardo fue fuertemente cuestionado por muchos economistas al no haber probado empíricamente su teoría debido a la falta de información.

Como ya es sabido, Barro (1989) pone en evidencia los resultados para los años previos a su estudio (en Estados Unidos y Canadá), encuentra que no existe una asociación significativa entre el déficit y la tasa de interés y, en cuanto al consumo y al ahorro la evidencia empírica demostró que la tasa de ahorro nacional es invariable con los valores relativos de los déficit presupuestarios y que el incremento de la deuda pública para financiar un recorte de impuestos no aumenta la riqueza neta de la sociedad; sin embargo, admite que su análisis empírico presenta la dificultad de obtener datos exactos por lo que en ocasiones los resultados no son del todo concluyentes.

Materiales y Mètodos

Este artículo se desarrolla siguiendo un proceso deductivo y bajo un enfoque cuantitativo dado que, en primera instancia se realizan mediciones estadísticas descriptivas para luego conocer la relación y causalidad entre el financiamiento de la deuda interna de la AC por parte del sistema bancario y en el otorgamiento de créditos a la inversión privada (Hernández-Sampieri & Mendoza, 2018). Se ha definido que la profundidad del estudio conlleva al desarrollo de un alcance correlacional-explicativo, dado que se pretende verificar la causalidad entre las variables del problema analizado. El diseño es de tipo no experimental puesto que las variables no serán manipuladas deliberadamente ni modificadas con fines de experimentación sino que, son tomadas tal como se comportan en su entorno. Es de tipo longitudinal de tendencia, ya que se centra en analizar el comportamiento y la relación de causa-efecto de las variables de estudio en un periodo de tiempo comprendido entre los años 2005-2017. Las fuente de recolección de la información sobre las variables contenidas en la hipótesis a probar son de caráctaer secundaria por lo que el instrumento para lograrlo es por recolección factual e inspección documental en las bases de datos oficiales del BCH, CNBS, entre otras. Posteriormente se procede a realizar un análisis descriptivo de las variables seguido de un análisis inferencial. La hipótesis a comprobar es la siguiente:

Resultados y discusión

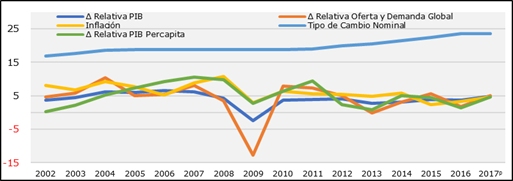

La evolución de las variables macroeconómicas presentada en la figura 1, muestra la variación interanual de los años de estudio 2002-2017. La economía hondureña presentó marcadas fluctuaciones tanto en la producción nacional que creció en promedio 4.1%, así como la oferta y demanda global que crecieron a una tasa de 4.1%, mientras que la inflación se situó en promedio 6.1%, el valor del Lempira frente al dólar creció en 2.5% anual, la población se incrementó a una tasa de 1.9% anual y el PIB per cápita ascendió en un 5.8%.

Fuente: Elaboración del autor con base en cifras oficiales del BCH

Fuente: Elaboración del autor con base en cifras oficiales del BCHFig. 1 - Comportamiento del entorno Macroeconómico

Con este precedente, la economía nacional se vio perjudicada en el año 2009 (que se caracterizó por la ya conocida crisis política interna en Honduras), ya que el país venía arrastrando desmejora de sus indicadores desde el 2008, estas dos crisis dejaron como resultado la marcada volatilidad macroeconómica hacia 2009. En consecuencia, el PIB cayó a 2.4%, la oferta y la demanda global cerraron en una caída del 12.7%, la inflación se ubicó en 3.0% y el valor del Lempira frente al dólar se mantuvo constante (L.18.895) producto de implementación de un tipo de cambio fijo por parte de la autoridad monetaria, finalmente, el PIB per cápita apenas creció en 2.8% (US$1,852.0). Si bien la actividad económica sufrió una caída en 2009, los años posteriores a la crisis mostraron una recuperación estable aunque insuficiente (Banco Mundial [BM], 2017).

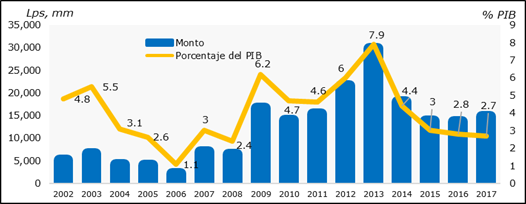

La figura 2, muestra la tendencia que ha mantenido el déficit fiscal en todo el periodo de estudio, que en promedio durante los años 2002 a 2017 estuvo en un 4.0% del PIB. Entre los años 2003 y 2006 la brecha fiscal entre ingresos y gastos de la AC pasó de 5.6% a 1.1%, lo que reflejó una buena focalización de la política fiscal de ese periodo. Este comportamiento es explicado por una serie de reglamentos y reformas fiscales implementadas durante el periodo, en este sentido la política fiscal estuvo orientada al crecimiento económico sostenible que la llevo a efectuar modificaciones en casi todo el sistema tributario.

De lo anterior, y según SEFIN (2004; 2012) en la emisión de los decretos 51-2003 y 219-2003 se introdujeron medidas de control sobre operaciones de captación de recursos, lo que abrió camino a la ampliación de la base tributaria, nuevas medidas de fiscalización de tributos, además se implementó el sistema de Registro Tributario Nacional (RTN) y se iniciaron los registros de las imprentas emisoras de facturación. Con una medida de control del gasto público el Gobierno logró reducir el déficit fiscal y mantener las finanzas públicas sanas e introdujeron reformas para reducir las exoneraciones y exenciones tributarias.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.Fig. 2 - Comportamiento del Déficit Fiscal de la Administración Central AC. (Saldos en millones de Lempiras y porcentaje del PIB).

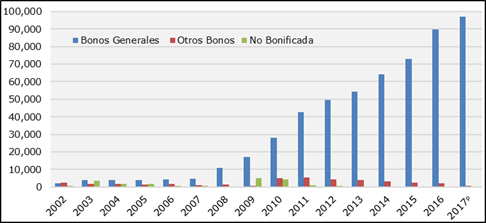

La figura 3, refleja el comportamiento creciente de los saldos totales de la deuda pública interna de la AC, la cual creció a una tasa promedio de 25.8% durante el periodo de estudio. Durante los primeros años 2002-2007 ésta mantenía saldos inferiores a los L.10,000.0 millones. Consecuentemente, para el siguiente periodo 2008-2017 la deuda interna marcó un incremento sustancial resultando para el año más reciente (2017) en un aumento de más de nueve veces (L.97,761.7 millones) respecto del periodo previo.

Este mismo comportamiento lo refleja el indicador “Deuda/PIB”, el cual presentó el valor más bajo en todo el período correspondiente a 5.9% del PIB en el año 2007, incrementándose de forma acelerada hacia los años posteriores. Ésta tendencia creciente no ha dejado de cesar hasta la actualidad (ya que desde 2014 ésta ha venido creciendo a tasas de 16.1%, 12.2%, 13.6 y 13.4%) en lo que para el año 2016 la deuda interna en relación al PIB alcanzó un crecimiento del 17.4%, incrementándose en 0.7 puntos porcentuales en 2017 (18.1%). Los resultados anteriores obedecen a que el Gobierno ha venido inclinándose a la emisión de bonos gubernamentales en el mercado interno.

Fuente: Elaboración del autor con base a datos de SEFIN.

Fuente: Elaboración del autor con base a datos de SEFIN.Fig.3 - Saldo total de la Deuda Pública Interna de la AC respecto del PIB (En millones de Lempiras y porcentaje del PIB)

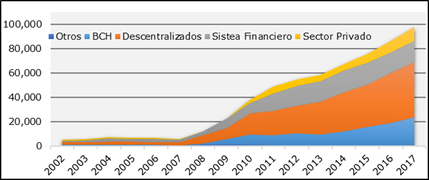

El origen de la deuda pública interna, generalmente se clasifica por tipo de tenedor de bonos y letras gubernamentales. Históricamente, la mayor proporción de tenencia de la deuda pública interna se concentra en las “Instituciones Descentralizadas”, el “BCH”, el “Sistema Financiero” y el “Sector Privado”.

De las Instituciones Descentralizadas, destacan los institutos de previsión que lo conforman el Instituto Hondureño de Seguridad Social (IHSS), el Régimen de Aportaciones Privadas (RAP), el Instituto Nacional de Jubilaciones y Pensiones de los Empleados y Funcionarios del Poder Ejecutivo (INJUPEMP), el Instituto Nacional de Previsión del Magisterio (IMPREMA) y el Instituto de Previsión Militar (IPM); del Sistema Financiero destacan los Bancos Comerciales y las Cooperativas de Ahorro y Crédito. Como se muestra en la siguiente figura 4, la deuda pública interna se emite en mayores proporciones con el instrumento de “bonos generales y letras gubernamentales” con el fin de cubrir insuficiencias presupuestarias.

Para el reciente año 2016, la SEFIN estimó que el 99.7% del saldo de la deuda pública interna se constituyó como deuda bonificada, el restante 0.3% fue deuda no bonificada, esta mayor proporción de deuda bonificada se define como la emisión de “Bonos/Letras Gobierno de Honduras (GDH)”, “Bonos Especiales de Deuda Agraria”, “Bonos Remanentes de Presupuestos de años Anteriores”, entre otros. SEFIN autoriza al BCH la colocación de los valores gubernamentales de acuerdo a las condiciones de mercado, mediante subastas públicas competitiva, no competitivas y negociaciones directas. La colocación de dichos valores queda a cargo del BCH y posteriormente, la SEFIN realiza la asignación del servicio de la deuda interna en el presupuesto general.

Es importante enfatizar que los entes mencionados encargados del manejo de la emisión de este tipo de instrumentos gubernamentales, La SEFIN los caracteriza de la siguiente manera: “las emisiones de hasta un (1) año plazo, se denominarán “Letras Gobierno de Honduras” amortizables a su vencimiento. Las emisiones de dos (2) años plazo en adelante, se denominarán “Bonos Gobierno de Honduras...”. Estas emisiones tienen un monto mínimo de colocación en el mercado primario de cien mil Lempiras (L.100,000.0).

Al analizar la deuda pública interna por tenedor en la figura 5, es posible observar como la mayor parte de la deuda ha sido adquirida por Organismos Descentralizados donde se encuentran los Institutos de Previsión Social Públicos. El sistema financiero es el segundo mayor tenedor de la deuda interna seguido del BCH y el sector privado. Del sistema financiero, los bancos comerciales son el mayor tenedor de deuda pública interna, lo que significa que el sistema bancario participa activamente invirtiendo en bonos y letras del Gobierno a su favor.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.Fig. 5 - Tenedores de la Deuda Pública Interna de la AC. (Saldos en millones de Lempiras)

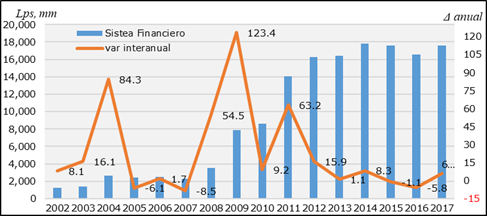

La figura 6, en términos relativos muestra el porcentaje que representa la deuda pública interna en poder del sistema financiero en relación con la deuda interna pública total, oscila entre 24.3% y 18.0%. Dicho porcentaje de representación no ha sido decreciente como a primera instancia se podría pensar, ya que en promedio dicha deuda corresponde a un 28.5% del total durante el periodo de estudio (2002-2017), creciendo a una tasa media del 24.1% anual.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.

Fuente: Elaboración del autor con base a datos de SEFIN y BCH.Fig. 6 - Sistema Financiero como tenedor de la Deuda Pública Interna. (Variación interanual)

En tanto, la crisis mundial del 2008 y consecuentemente la crisis política interna, dejaron efectos negativos en la economía doméstica llevando a variaciones y desbalances en la cuenta financiera del Gobierno (y como se explicó anteriormente, los ingresos cayeron en 10.1% mientras que el gasto aumentó en 14.7%), en lo que la colocación de valores gubernamentales en el sistema financiero se expandió, resultando en 2008 en un aumento de aproximadamente L.1,242.8 millones respecto del año 2007 (L.2,280.7 millones), y su participación en 2009 creció en L.4,350.0 millones respecto del año 2008 (L.7,873.0 millones). Es así que en 2009 se aprecia una expansión de la deuda pública interna del sistema financiero de un 123.4%.

Fuente: Elaboración del autor con base a datos de SEFIN.

Fuente: Elaboración del autor con base a datos de SEFIN.Fig.7 - Indicador de Sostenibilidad de la Deuda Pública Interna

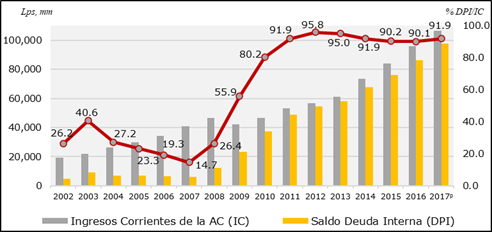

En el análisis de sostenibilidad de la deuda pública interna, la relación “DPI/IC” es el ratio deuda e ingresos. Permite comprobar la proporción que representa la deuda interna si se utilizaran los ingresos corrientes del periodo para hacer frente a la devolución total de ésta a largo plazo. Para el caso, figura 7 muestra el nivel que representa la deuda de los ingresos corrientes para cada año donde a partir del 2009 la deuda pública interna representó más del 50% de los ingresos corrientes de la AC y, en 2017 influenciado por un crecimiento de 11.2% de los ingresos corrientes y un crecimiento del 13.4% de la deuda pública interna, el indicador de sostenibilidad DPI/IC ascendió hasta 91.9%.

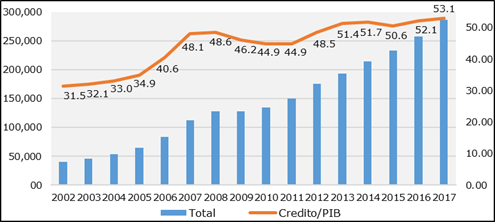

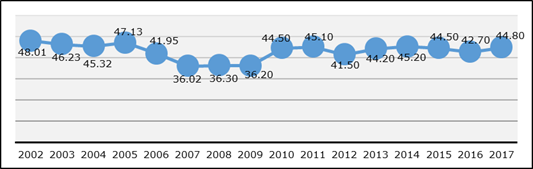

La tendencia creciente del crédito se vió interrumpida en los años 2008 y 2009 ya que a consecuencia de un entorno macroeconómico inestable el Sistema Financiero frenó el otorgamiento de créditos a consecuencia del aumento del riesgo que representó el entorno en dichos años, por un lado en 2008 la crisis económica mundial y por otro lado en 2009 la crisis política interna repercutieron en la contracción de la demanda agregada con lo que los sectores productivos se vieron poco incentivados a recurrir al crédito. Lo anterior se puede apreciar en la gráfica donde la tasa de crecimiento presentó oscilaciones de 34% en 2007 a 13.5% en 2008 y consecuentemente una caída de -0.2% en 2009. Los efectos rezagados del 2008 y 2009 afectaron al crédito del sistema financiero ya que no ha logrado mantener los mismos niveles de crecimiento interanual vistos en 2006 y 2007. Lo antertior se puede apreciar en relacion al PIB en la figura 8.

Fuente: Elaboración del autor con base a datos de CNBS.

Fuente: Elaboración del autor con base a datos de CNBS.Fig. 8 - Crédito vigente del Sistema Financiero como porcentaje del PIB. (Cartera Total en millones de Lempiras)

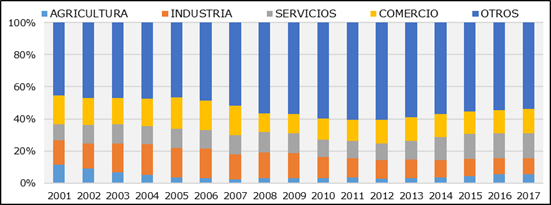

En cuanto a la dinámica del crédito al sector privado por sectores, la figura 9 muestra la proporción de participación del crédito vigente en el Sistema Financiero. El sector Agricultura históricamente ha sido vulnerable y se considera una actividad de alto riesgo, poca capacidad de pago y reducidamente tecnificado, por lo que el nivel de crédito destinado a este sector sigue siendo inferior en relación a los demás sectores productivos, para el caso, durante el periodo de estudio, el crédito agrícola pasó de L.4,574.0 millones en 2002 a L.16,293.2 millones en 2017. Sin embargo, la tasa de crecimiento promedio anual apenas alcanzó el 9.95%. Los demás sectores Industria y Comercio mostraron un comportamiento tendencial hacia el alza.

Entre tanto, la categoría Otros incluye la agroindustria, transporte y comunicaciones, propiedad raíz, consumo, sector público, entre otros. En este sentido, se aprecia como el crédito se ha concentrado en la categoría Otros influenciado mayormente por el crédito al consumo.

Fuente: Elaboración del autor con base a datos de CNBS.

Fuente: Elaboración del autor con base a datos de CNBS.Fig. 9 - Composición de la cartera de crédito vigente del Sistema Financiero. (Porcentaje de participación).

Según la CNBS (2001) la liquidez bancaria se compone del ratio de los Activos Líquidos en Moneda Nacional entre los Depósitos Ordinarios del Público en Moneda Nacional. Así pues, “establece la capacidad de la institución de afrontar a una fecha determinada (que puede ser a corto plazo) con sus disponibilidades inmediatas, los retiros de depósitos del público, derivado de los valores manejados en moneda nacional” (p.281). Como un resultado aceptable, este indicador debe ser mayor a los requerimientos de encaje y de inversiones obligatorias en títulos oficiales fijados por el BCH. La banca nacional debe cumplir con los requerimientos de liquidez y adecuación de capital establecidos en la Ley del Sistema Financiero Nacional. El comportamiento del indicador de liquidez bancaria ha mostrado el cumplimiento de estos requerimientos.

Según el informe de los principios de Basilea III (BCBS, 2010) el sistema bancario debe proporcionar una buena administración de la liquidez teniendo como propósito “asegurar que el banco pueda cumplir totalmente con sus obligaciones contractuales, debiendo mantener un nivel adecuado de activos líquidos” (p.41). También, las reformas introdujeron el cálculo de los ratios de liquidez, en tal caso el requerimiento del coeficiente de cobertura de liquidez (LCR) obliga al sistema bancario a mantener suficientes activos líquidos (letras y bonos por ejemplo) para hacer frente a las salidas netas de efectivo (retiros de depósitos por ejemplo).

La liquidez bancaria refleja la cantidad de activos que mantiene el sistema de forma líquida que le permiten cumplir con obligaciones de corto plazo (retiro de depósitos, financiamiento de nuevos prestamos y otros). Al evaluar el índice de liquidez en la figura 10como un indicador de solidez del sistema bancario nacional, este ha mantenido un comportamiento positivo, aunque a pesar de ello existieron variaciones marcadas en los años 2006, 2007 y 2012. Las tasas de crecimiento desacelerado para dichos años fueron de 11%, 14% y 8% respectivamente. Si bien no existe un parametro internacional establecido para verificar el buen desempeño de este indicador, el BCH toma como referencia a Peru, el cual utiliza un valor crítico de 8% entre la relación activos líquidos a pasivos de corto plazo. Esto evidencia que el sistema bancario nacional mantiene un exceso de liquidez muy por encima de este valor de referencia.

Fuente: Elaboración del autor con base a cifras de CMC, BCH y CNBS.

Fuente: Elaboración del autor con base a cifras de CMC, BCH y CNBS.Fig. 10 - Índice de Liquidez Bancaria. (Activos líquidos a pasivos de corto plazo)

En cuanto al modelo desarrollado, el propósito para realizar esta técnica, es observar la relación estadística que existe entre una variable dependiente y una o más variables independientes, con este tipo de regresión se encuentra un valor para el parámetro que acompaña las variables explicativas, el cual muestra la variación en la variable explicada como respuesta ante un cambio en las variables explicativas. Además, se considera aplicar el modelo lineal. Lo anterior permitirá verificar el supuesto de MCO de linealidad en los parámetros estimados y realizar la interpretación de los coeficientes de regresión los cuales representan un cambio de la variable dependiente como resultado ante la variación de una independiente manteniendo constante las otras independientes del modelo. La tabla 1 expresa las variables incluidad en dicho modelo.

Tabla 1 - Variables del modelo y sus fuentes

| Variable | Abreviatura | Fuente | Unidad de medida |

|---|---|---|---|

| Crédito a los principales sectores productivos de Honduras. | Comisión Nacional de Bancos y Seguros, Banco Central de Honduras. | Millones de Lempiras y variaciones porcentuales. | |

| Deuda Pública Interna de la AC en poder del Sistema Bancario. | Secretaría de Finanzas de Honduras, Banco Central de Honduras. | Millones de Lempiras y variaciones porcentuales. | |

| Tasa de Interés Activa sobre créditos. | Banco Central de Honduras. Asociación Hondureña de Instituciones Bancarias. | Porcentajes. |

Fuente: Elaboración del autor.

El modelo se caracteriza por ser estocástico ya que los parámetros de las variables que toman a lo largo del tiempo no son determinados con certeza absoluta, si no que siguen una distribución de probabilidad y se incluye el término de perturbación estocástica. Como se mencionó, la ecuación econométrica aplicada en el modelo es de tipo lineal que permite establecer el análisis de correlación y causalidad entre las variables incluidas (Arya & Larnerd, 2002). La forma funcional de la ecuación se especifica matemáticamente en la siguiente representación:

Dónde,

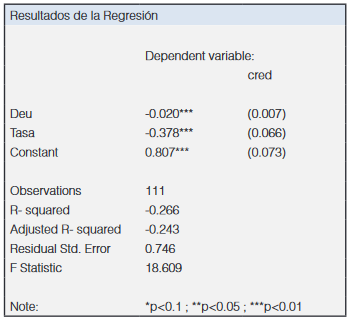

Como se mencionó, los resultados se evalúan en el programa RStudio. Sobre la base de la disponibilidad de los datos, se consideró un total de 168 observaciones con una periodicidad mensual para un lapso de tiempo de 2003m01-2017m12. También se debe mencionar que las variables de crédito a los principales sectores productivos (cred) y deuda pública interna de la AC en poder del sistema bancario (deu) son variables de aproximación y como lo menciona Núñez (2016) en un sentido estricto se necesitan los créditos nuevos destinados a los principales sectores y la deuda pública interna nueva de la AC. En lo referente al impacto que ejerce la adquisición de deuda interna de la AC por parte del sistema bancario nacional en Honduras al crédito para la inversión, se encontró para el período de estudio 2003-2017 la siguiente estimación econométrica: cred=0.807-0.020*deu-0.378*tasa

En términos generales, el modelo estimado muestra un coeficiente de determinación del 0.243 lo cual refleja el porcentaje de variabilidad del crédito explicado por la emisión de deuda pública interna de la AC en poder de los bancos y de la tasa de interés sobre créditos a la actividad productiva. Los resultados reflejan que si bien existe una correlación entre las variables independientes y dependiente, esta no es altamente significativa. Lo anterior se entendería que para el caso de Honduras, la deuda interna de la AC no ejerce un impacto significativo en el crédito a las actividades productivas o en otras palabras, el crédito destinado a actividades productivas no responde en gran manera a la influencia de la emisión de deuda pública interna que está en poder de los bancos. (Figura 11)

El modelo desarrollado se establece que la hipótesis planteada muestra evidencia para ser rechazada, dado que en primera instancia el coeficiente de correlación de obtenido entre la deuda pública interna de la AC en poder del sistema bancario y el crédito al sector privado es de 0.243, siendo una correlación débil; mostrando de esta manera que las variables están relacionadas inversamente, con base a lo que muestra el coeficiente estimado que acompaña la variable deuda pública interna de la AC.

En segunda instancia, al mantenerse constante la tasa de interés (ceteris paribus), por una unidad monetaria adicional de aumento en la deuda a través de subastas de deuda pública interna de la AC contraída por el sistema bancario, el crédito responde de manera negativa con una reducción de 0.020 unidades monetarias; es decir, que responde menos que proporcionalmente. En esta misma línea, se puede decir que manteniendo constante la variable deuda pública interna de la AC (ceteris paribus), un aumento de una unidad en las tasas de interés sobre préstamos, genera una reducción del crédito a las actividades productivas en 0.378 unidades monetarias. El modelo revela que el crédito es mas sensible ante variaciones de la tasa de interés que ante variaciones de la deuda pública interna de la AC.

Si bien el modelo revela que un aumento de la deuda pública interna de la AC en poder del sistema bancario reduce el crédito de manera poco significativa se podría decir que debido a la alta liquidez del sistema no existe un efecto desplazamiento de la actividad privada por la pública, la deuda pública en poder de los bancos no ha obstaculizado a la inversión privada; tampoco hay un cambio significativo en la tasa de interés como resultado de la adquisición de deuda pública interna, en otras palabras, el endeudamiento interno de la AC no ha provocado la contracción del crédito privado a través de un canal crediticio y tampoco a través de un canal del aumento de las tasas de interés.

Si bien, los resultados del modelo revelan la débil relación entre las variables que se consideran en la perspectiva teórica de este artículo y que se exponen en el análisis de resultados, esto es hasta cierta medida contrastable con lo expuesto en la teoría clásica: existe un efecto desplazamiento en la economía cuando el sistema financiero esta en pleno uso o empleo total de sus recursos productivos, lo que se traducirá en un desplazamiento de la actividad privada por la pública. De lo contrario si hay una infrautilización de recursos productivos del sistema financiero (que es lo que sucede en Honduras debido al alto nivel de liquidez) una mayor deuda pública originada por un mayor gasto público puede aumentar la producción al usar recursos ociosos que no estaban siendo parte de la inversión del sector privado en calidad de crédito. Las pruebas del modelo son las siguientes:

Criterio para la toma de decisión del test Dickey-Fuller aumentado:

H0: la serie posee una raíz unitaria y por lo tanto no es estacionaria. Si el p-value de ADF > significancia (para el caso 0.05) No rechazar H0. H1: la serie no posee una raíz unitaria y por lo tanto es estacionaria. Si el p-value de ADF < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Dickey-Fuller

Dickey-Fuller test unit root: data: m3 p-value DFA = 0.03293

Criterio para la toma de decisión del test Jarque-Bera:

H0: Los datos proceden de una distribución normal. Si el p-value de JB > significancia (para el caso 0.05) No rechazar H0. H1: Los datos no proceden de una distribución normal. Si el p-value de JB < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Jarque-Bera

Jarque-Bera test for normality: data: Base0$Residuos3 JB = 3.5071, p-value = 0.126

Criterio para la toma de decisión del test: Kolmogorov-Smirnov

H0: Los datos proceden de una distribución normal. Si el p-value de KS > significancia (para el caso 0.05) No rechazar H0. H1: Los datos no proceden de una distribución normal. Si el p-value de KS < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Kolmogorov-Smirnov

Lilliefors (Kolmogorov-Smirnov) normality test: data: Base0$Residuos3 KS = 0.058573, p-value = 0.4601

Criterio para la toma de decisión del test: Anderson-Darling

H0: Los datos proceden de una distribución normal. Si el p-value de AD > significancia (para el caso 0.05) No rechazar H0. H1: Los datos no proceden de una distribución normal. Si el p-value de AD < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Anderson-Darling

Anderson-Darling normality test: data: Base0$Residuos3 AD = 0.53266, p-value = 0.1696

Criterio para la toma de decisión del test: Durwin-Watson

H0: La correlación entre los errores es cero. Si el p-value de DW > significancia (para el caso 0.05) No rechazar H0 H1: La correlación entre los errores es diferente de cero. Si el p-value de DW < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Durwin-Watson

Durbin-Watson test: data: m3 DW = 1.9844, p-value = 0.9111 alternative hypothesis: true autocorrelation is not 0

Criterio para la toma de decisión del test: Breusch-Pagan

H0: la varianza de los errores es constante. Si el p-value de BP > significancia (para el caso 0.05) No rechazar H0. H1: la varianza de los errores no es constante. Si el p-value de BP < significancia (para el caso 0.05) Rechazar H0

Resultado estadístico Breusch-Pagan

Breush-Pagan test: data: m3 BP = 0.56056, df = 2, p-value = 0.7556

Análisis de multicolinealidad

Análisis de Multicolinealidad: deu tasa 1.014741 1.014741 (1) 82.86732

Conclusiones

Los datos revelan que los niveles sustanciales y persistentes de deuda pública interna de Honduras no guardan una relación con los resultados del déficit fiscal de cada año, es decir, el tamaño del déficit fiscal de la AC resulte significativo o no al cirre del ejercicio anual es una justificación del Gobierno para seguir incurriendo en mayores niveles de deuda pública interna.

Se concluye que, aunque el sistema bancario hondureños está abocado a contraer deuda pública interna de la AC, no lo hace en sacrificio del crédito destinado a actividades productivas; por lo cual se debe rechazar la hipótesis formulada. Lo anterior podría estar influenciado por los altos niveles de liquidez bancaria que mantiene el sistema financiero. Esto indica que existen suficientes recursos en el sistema para invertir en la adquisición de títulos valores así como en el financiamiento de la inversión a los sectores productivos.

Este artículo representa un aporte teórico al estudio de la deuda pública interna y su incidencia en el crédito para la inversión. La mayor disponibilidad de información de diferentes variables permitirá hacia futuras investigaciones desarrollar modelos complejos en el que se incluyan más variables explicativas. Cuestión que hasta el momento fue un reto para este artículo. Los resultados no están lejos de los de Barro, quien admite que su análisis empírico presenta la dificultad de obtener datos exactos por lo que en ocasiones los resultados no son del todo concluyentes.