Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El impuesto a las ganancias es considerado uno de los tributos más importantes a nivel mundial, la historia indica que su estructura y aplicación ha evolucionado de forma paulatina adaptándose a los nuevos requerimientos del comercio y las finanzas internacionales (Iregui-Bohórquez et al., 2022). La inserción de este tributo en las políticas fiscales se dio con fines regulatorios y de equilibrio monetario. Las industrias a nivel mundial poseen dificultad para la determinación, registros contables de los impuestos diferidos que afecta a los impuestos sobre las ganancias, debido al desconocimiento en la aplicación de la norma contable y la manera en que se ha de conciliar con las normativas tributarias (Chávez et al., 2020).

Surge confusión entre los profesionales contables por las discrepancias entre las dos disciplinas para la medición del resultado de un ejercicio económico. En este orden de ideas, se debe señalar que en las últimas décadas, los países latinoamericanos han experimentado numerosas reformas tributarias, a pesar de ello, no han sido suficientes para definir los esquemas adecuados para la interpretación de impuestos diferidos (Gómez-Sabaini, 2006).

En Ecuador, aun cuando para efectos fiscales se admite el registro de algunos valores por impuestos diferidos, bajo las condiciones que se establece en el Reglamento a la Ley de Régimen Tributario Interno acorde con las Normas Internacionales de Información Financiera, estos no son registrados en la contabilidad presentada al final del ejercicio económico por un número importante de empresas, debido al desconocimiento en la aplicación, por deficiencia en la identificación de las partidas y diferencias entre los impuestos corrientes e impuestos diferidos (Delgado-Loor, 2017).

Tal es el caso de Laboratorio Clínico GMLAB Cia.Ltda., dedicada a la prestación de servicios de laboratorio clínico por más de diez años, en la ciudad de Cuenca, el mismo que cuenta con más de veinticinco empleados, con tres sucursales, y vende aproximadamente dos millones de dólares al año, por lo tanto, está regida a presentar sus estados de resultados de acuerdo con las Normas Internacionales de Información Financiera (NIIF), y al mismo tiempo, favorecer al Estado, como lo establece la Ley Orgánica de Régimen Tributario Interno (LORTI).

El personal encargado del área de contabilidad de la empresa no aplica en su totalidad las normativas contables para el tratamiento de los impuestos diferidos, su implicación se ve reflejada en la determinación del impuesto a la renta, como consecuencia existen pérdidas económicas para la entidad, por cuanto figuran valores que podrían ser recuperados en ejercicios económicos futuros.

Esto ha generado inconvenientes entre los accionistas y personal del departamento contable, pues desean aplicar la normativa para hacer uso del beneficio en la recuperación de ciertos rubros. En este contexto, la problemática de la investigación busca responder la siguiente interrogante: ¿cómo contabilizar el impuesto a las ganancias bajo el reconocimiento inicial de activos y pasivos por impuestos diferidos resultantes?, en consecuencia, el objetivo de la presente investigación consiste en diseñar un procedimiento metodológico que permita él reconcomiendo y contabilización de los impuestos diferidos resultantes de activos y pasivos para la determinación del impuesto a la renta en Laboratorio Clínico GMLAB Cia.Ltda.

Desde 1965 en Ecuador se suscita el impuesto a las ganancias o más conocido como impuesto a la renta con el cometido de Edwin Kememrer; es considerado como un impuesto directo, progresivo en función del capital y a la utilidad que generan tanto las personas naturales o jurídicas, sucesiones indivisas y sociedades nacionales o extranjeras en un determinado ejercicio económico comprendido desde el 1 de enero al 31 de diciembre, con la finalidad de redistribuir de manera equitativa la riqueza (Giler et al., 2020).

Los tributos de acuerdo con el Código Tributario se establecen en tasas y contribuciones para mejoras, los mismos que son recaudados de forma obligatoria, su hecho imponible está compuesto de emprendimientos, sucesos de carácter económico que demuestran el nivel de contribución del sujeto pasivo, como resultado de la tenencia de un patrimonio, la comercialización de bienes o la prestación de servicios (Ecuador. Asamblea Nacional, 2018).

En el territorio ecuatoriano se reconocen como ingresos gravados de impuesto a la renta, según lo instituye el Art.1 y 2, de la Ley de Régimen Tributario Interno y su reglamento, a “los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales”. (Ecuador. Asamblea Nacional, 2019).

Para la determinación del impuesto a la renta, que debe pagar un contribuyente, sea persona natural o jurídica, se considera el total de las rentas imponibles, menos los costos, gastos y demás deducciones atribuibles a dichas rentas. Según la Ley de Régimen Tributario Interno en su Art. 8 determina como ingresos gravados de fuente ecuatoriana, los siguientes (Ariza Rodríguez, 2020):

Los recibidos por personas nacionales o extranjeras por la asistencia de transacciones profesionales, de compra y venta, de producción, agrarias, entre otros ejecutados a nivel nacional.

Ganancias obtenidas por la venta de enseres y propiedades dispuestas en el territorio nacional.

Los rendimientos recibidos por el sujeto pasivo provenientes de la venta de acciones.

Los beneficios o regalías de cualquier naturaleza.

Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el país.

Las ganancias de carácter financiero.

Los obtenidos en juegos de azar.

Las herencias y donación.

Con la finalidad de establecer la base gravable, a este gravamen se restarán los gastos deducibles e inversiones que se efectúen con la intención de conseguir, conservar y optimizar las rentas de origen ecuatoriano. Para ser considerados como gastos deducibles es imprescindible que se encuentren justificados y documentados, se debe llevar un control y deben estar contabilizados, cada uno de los gastos deben ser devengados en el periodo contable correspondiente en el que se produjo la adquisición del bien o servicio; así también, existen algunas excepciones como se las detallan en la tabla 1 (Zamora et al., 2014).

Tabla 1 - Gastos imputables y no imputables a los ingresos gravados.

| Imputables | No imputables |

|---|---|

| Los egresos imputables al ingreso, respaldados con facturas, notas de venta, liquidaciones de servicios, contratos, entre otros. | Las depreciaciones, amortizaciones, provisiones no previstas en los términos consentidos por la Ley de Régimen Tributario Interno. Mermas de recursos no usados para la obtención de ingresos imponibles. |

| Los rendimientos financieros por deudas adquiridas con motivo del desarrollo de la actividad económica. Las contribuciones patronales al IESS. | Disminuciones por reliquias y otros recursos personales del sujeto pasivo. |

| Primas de seguros devengados en el ejercicio impositivo, pérdidas comprobadas por caso fortuito, fuerza mayor o por delitos. | Las donaciones, subvenciones y otras retribuciones en efectivo o en títulos valor no están aprobadas por la Ley de Régimen Tributario Interno. |

| Los consumos por gestión necesarios para generar ingresos, costos y gastos realizados por promoción y publicidad, pagos por concepto de arrendamientos, mantenimientos y reparaciones. | Sanciones por contravenciones, sobreprecio por atrasos tributarios, en las responsabilidades con el instituto de seguridad social y las penas impuestas por autoridad pública. |

| Los sueldos, salarios, remuneraciones, beneficios sociales; la participación de los trabajadores en las utilidades; las indemnizaciones y bonificaciones legales, desahucio y de pensiones jubilares patronales. | Los egresos no respaldados con los comprobantes de venta autorizados por el Reglamento de Comprobantes de Venta y de Retención. |

| La depreciación y amortización, conforme a la naturaleza de los bienes, provisiones para créditos incobrables originados por operaciones del giro ordinario del negocio. | Los costos y gastos por los que no se hayan realizado las respectivas retenciones, en los procesos en los que la ley obliga a tal documento. |

| Gastos devengados, pendientes de pago al cierre del ejercicio, pagos por concepto de importaciones de bienes. | Egresos e inversiones que no se consideraron en las provisiones respectivas a pesar de habérselas constituido. |

En el Art. 10 de la Ley de Régimen Tributario Interno se establecen los costos y gastos decibles para la determinación del impuesto a la renta, de la misma forma en el Art. 35 del Reglamento para la aplicación de LORTI detallan los costos y gastos que se consideran no deducibles.

Así mismo, para determinar el valor de la contribución por concepto de impuesto a las ganancias correspondiente a las empresas jurídicas, se aplicarán las siguientes tarifas: el 22% a todas las rentas imponibles conseguidas por compañías formadas dentro del territorio nacional, como también, por las agencias de compañías del exterior resididas en el territorio ecuatoriano y las empresas fijas de sociedades del exterior; en este último caso, tendrá un incremento del 3% cuando dichas entidades hayan incumplido con las obligaciones a las que se encuentran inmersas de acuerdo con lo establecido en la LORTI.

Actualmente, las empresas con la finalidad de cumplir con la normativa, de una manera responsable, justa y equitativa en favor del Estado, han optado por la adquisición de softwares contables más sofisticados, que les permiten reconocer, registrar, controlar y medir cada una de las transacciones económicas, a su vez generar informes, estados financieros en un menor tiempo con un menor grado de errores para tomar decisiones acertadas, todo esto sujeto a la integración de un compliance tributario que posibilita la prevención, detección, gestión y mitigación de los riesgos fiscales, que además avala la legitimidad y seguridad de los movimientos económicos. No obstante, es importante la contratación de profesionales con un mayor grado de conocimiento en la adaptación de las leyes, normas tributarias y contables vigentes, de este modo se puede evitar multas, sanciones, hacer uso de beneficios tributarios, y cumplir a tiempo con los deberes formales ante los entes de control.

Las Normas Internacionales de Información Financiera proporcionan las bases para la determinación, registro y exposición de los resultados de los movimientos económicos de un contribuyente, de los sucesos y contextos más relevantes de la información financiera, permitiendo la obtención correcta de la utilidad o pérdida en un periodo económico. Estas normas se establecieron a través del Consejo de Normas Internacionales de Contabilidad (IASB), con la finalidad que se apliquen a nivel mundial (Chávez et al., 2020).

En Ecuador, a partir del año 2009 las empresas empezaron a adoptar esta nueva forma de elaboración y revelación de los resultados contables, financieros. Permitiendo que los resultados obtenidos puedan ser confiables, comparables, homogéneos, facilitando el análisis de futuras inversiones, accesibilidad a financiamientos productivos y mejor toma de decisiones (Segura & Segura, 2017).

En este contexto, la NIC 12 de impuestos a las ganancias tienen por objeto determinar el procedimiento de registro, recuperación de activos o liquidación de pasivos, reconocimiento y medición de activos y pasivos por impuestos diferidos que hayan sido contabilizados en los resultados de la empresa (Segura & Segura, 2017).

Los impuestos diferidos se originan entre las diferencias de la base contable con la base fiscal de una empresa, debido a las diferencias entre las normas contables y las normas tributarias que establecen hasta qué punto los ingresos y gastos son atribuibles en un ejercicio económico, y si estos son compensados o pagados en ejercicios futuros, dando origen a las diferencias temporales, temporarias y permanentes (Barahona et al., 2020).

Se conoce como diferencias temporales las diferencias obtenidas en el estado de resultados contable versus el tributario, dichas diferencias se revertirán en ejercicios económicos futuros; las diferencias temporarias corresponden a la variación del valor contable versus el tributario de las cuentas de activo y pasivo, es decir, su análisis radica en el estado de situación financiera, sus diferencias acumuladas también se revertirán hasta ir desapareciendo en periodos futuros; mientras que, las diferencias permanentes se refieren a los ingresos y gastos sin afectación a los impuestos diferidos, sino más bien, son considerados solo en la depuración de la renta para el cálculo del impuesto corriente (Cedillo et al., 2020).

Es así que, cuando la diferencia establecida reduzca el valor a cancelar por el impuesto a la renta de un periodo económico, automáticamente se crea una cuenta por pasivo diferido, generando una obligación a pagar en las próximas declaraciones, mientras que, si dicha diferencia incrementa el impuesto a pagar en el periodo actual, se genera una cuenta por activos diferidos, a su vez se contrae el derecho de un crédito fiscal que se podrá hacer uso mediante compensación en las declaraciones futuras. A continuación, se ilustra en la tabla 2, los casos en los que se genera un activo o pasivo por impuestos diferidos (Del pozo et al., 2021).

Tabla 2 - Fórmulas para reconocer un activo o pasivo por impuesto diferido.

| Registro Contable | Signo | Registro Fiscal | Diferencias temporarias | Tipo de impuesto diferido |

|---|---|---|---|---|

| Activo Contable | > | Activos Fiscal | Diferencia imponible | Pasivo diferido |

| Activo Contable | < | Activos Fiscal | Diferencia deducible | Activo diferido |

| Pasivo Contable | > | Pasivo Fiscal | Diferencia deducible | Activo diferido |

| Pasivo Contable | < | Pasivo Fiscal | Diferencia imponible | Pasivo diferido |

De acuerdo a la NIC 12, un activo y pasivo por impuesto diferido será el resultado de la diferencia establecida entre la base contable y la base tributaria.

Un activo por impuesto diferido se produce cuando las ganancias o el capital se reducen por una valoración contable, puesto que la empresa debió pagar de forma anticipada el impuesto causado por la misma, pago que servirá como crédito cuando la diferencia se revierta. Al respecto la Editora admin.actualicese.co LTDA (2020), señala que los activos diferidos surgen en los siguientes casos.

Rebajas en el valor razonable de propiedad, planta y equipo, que resten las ganancias contables del ejercicio económico.

Rebajas en el valor razonable de los activos biológicos, que resten la ganancia.

Registro de gastos no deducibles, por ejemplo, rubros por deterioro de cuentas por cobrar, mercaderías.

Si la vida útil fiscal de un activo es mayor que la contable, el gasto de depreciación también será mayor, por lo tanto, se pagará mayor impuesto.

Los pasivos por impuestos diferidos se producen cuando las ganancias o el capital aumentan por una valoración contable, en consecuencia, la empresa deberá pagar un impuesto más alto en las declaraciones futuras. A continuación, se presentan los casos que generan este tipo de impuestos:

Incremento en el costo razonable de los activos corrientes, que sumen las ganancias contables del ejercicio económico.

Incremento en el valor razonable de los activos biológicos, que sumen la ganancia del periodo.

Cuando la vida lucrativa contable de un activo es mayor a la fiscal.

Cuando una provisión contable de cuentas por cobrar es menor al deterioro fiscal.

En el cálculo de los impuestos diferidos de un ejercicio económico se tendrá en consideración los siguientes pasos:

Determinar el valor fiscal de cada uno de los activos y pasivos.

Determinar el valor contable de cada uno de los activos y pasivos de forma separada.

Realizar una comparación entre los valores contables y fiscales.

Aplica el porcentaje del impuesto a la renta del periodo vigente a la diferencia identificada.

Registrar el impuesto diferido en sus respectivas cuentas.

Para entender y analizar cómo trasciende la determinación de activos y pasivos por impuestos diferidos, en la carga tributaria de los sujetos pasivos es indispensable referirse a su sistema de aporte fiscal (Saltos-Orrala, 2017). Este surge como una iniciativa para equilibrar el consumo monetario estatal versus las contribuciones de las personas naturales o jurídicas, según la (Ley de Régimen Tributario Interno, 2015), la capacidad contributiva esta solventada en los principios de eficacia, claridad tributaria, capacidad de cobro, diafanidad, igualdad, retroactiva, y progresiva.

Materiales y métodos

Se desarrolló una investigación no experimental, puesto que los hechos se observaron en su contexto natural. Se empleó un enfoque cualitativo debido a que la investigación se fundamentó en la revisión documental de manera que se profundizó en el análisis de hechos económicos específicos. El alcance fue descriptivo-explicativo, ya que en un primer momento de la investigación se describieron los procesos del cálculo del impuesto a la renta y luego, se explicaron las razones por las que no se registraron de manera adecuada los activos y pasivos por impuestos diferidos y la subsiguiente determinación del impuesto a las ganancias en la unidad de análisis. Su finalidad fue transversal, por cuanto se examinaron los registros financieros de los dos últimos años en una sola línea de tiempo (Fernández y Baptista, 2014).

Entre los métodos empleados estuvieron: el histórico-lógico para el estudio de la determinación del gravamen a la rentabilidad y su tratamiento contable bajo estándares internacionales; el inductivo-deductivo permitió explicar la trayectoria, metodología para la liquidación del impuesto contable - fiscal y el establecimiento de conclusiones. Como técnicas se aplicaron, la revisión documental, y la encuesta mediante el diseño de un cuestionario, el mismo que fue validado por expertos con un grado de confiabilidad del 0.72 (Alfa de Cronbach). La unidad de análisis la constituyó el Laboratorio Clínico GMLAB Cia.Ltda., y el universo de estudio se conformó por 40 personas, entre empleados administrativos y operativos.

Resultados y discusión

La situación económica de una entidad se encuentra reflejada en los estados financieros, por lo cual es importante la aplicación correcta de las normas contables y tributarias, acorde con las normas internacionales de contabilidad. El adecuado uso de estas normas es primordial, ya que constituyen el soporte principal para establecer la base imponible del cálculo del impuesto a la renta. Por lo expuesto, en el presente párrafo se sintetizan los resultados obtenidos en el diagnóstico realizado en el Laboratorio Clínico GMLAB Cia.Ltda.

Estados financieros: son informes o documentos que utilizan las empresas para dar a conocer su situación financiera y económica. Al respecto, se determinó que la compañía no aplica las NIIF para la elaboración de sus estados financieros, así lo aseveró el 78% de los encuestados. Cabe precisar que en Ecuador se estableció el cronograma de aplicación obligatoria desde el año 2010 para las empresas que se encuentran reguladas por la Superintendencia de Compañías y Valores.

Registro de ingresos: consiste en registrar los hechos económicos que afectan la situación financiera de una empresa. Al consultar a los funcionarios de la compañía si los servicios prestados son registrados de manera oportuna, el 88% de los encuestados aseguró que no lo hacen, además, expresaron que la facturación no se ejecuta al momento de la venta del servicio cuando es a crédito, sino que se lo hace cuando concluye el vencimiento de la contratación del servicio.

En efecto, no se da cumplimiento a lo establecido por el Consejo de Normas Internacionales de Contabilidad (2019), quien precisa en la NIC 8 ingresos de actividades ordinarias, que la medición de los ingresos debe realizarse a valor razonable de la contrapartida recibida o por recibir, es decir, se debe de registrar y contabilizar en el periodo que se genera la transacción.

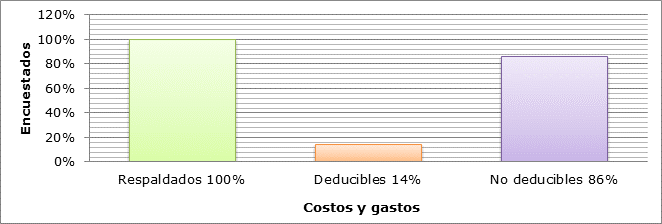

Costos y gastos: los costos son considerados como inversiones para la realización de un bien o la prestación de un servicio, mientras que, los gastos son egresos relacionados con las funciones de ventas, administración y financiamiento, a través de estas consideraciones, la compañía cuenta con un registro de los egresos que se realizan en el desarrollo de su actividad económica. Sin embargo, según el 86% de los encuestados estos no son clasificados en gastos deducibles y no deducibles, tal como lo determina la LORTI (ver figura 1).

Atreves de la documentación proporcionada, se pudo observar que las depreciaciones de algunos activos exceden los límites permitidos, por otro lado, el gasto de depreciación de los vehículos revaluados no está siendo considerado como gastos no deducibles.

Existen costos y gastos que no cuentan con los comprobantes legales. A pesar de ello, están siendo considerados como gastos deducibles. Produciendo una base imponible incorrecta, y una inadecuada determinación del impuesto a la renta.

Impuestos corrientes y diferidos: los impuestos corrientes son la cantidad de dinero a contribuir o a liberar por el impuesto a la rentabilidad dentro de un periodo económico, se considera un activo corriente cuando este se pueda convertir en efectivo dentro de un periodo de tiempo no mayor a doce meses, así mismo, será un pasivo corriente cuando las obligaciones contraídas sean a corto plazo; mientras que, los impuestos diferidos constituyen valores a pagar o a recuperar en el futuro, por hechos u operaciones que no se registran en los resultados actuales, pero si en estados posteriores (Chávez et al., 2020).

La figura 1 representa la identificación y registro contable de la documentación en las transacciones diarias y su incidencia en la presentación de la información financiera de la compañía GMLAB.

Son activos diferidos las cuantías de tributos sobre las ganancias a liberar en el futuro, mientras que, se consideran pasivos diferidos a las obligaciones que tiene la empresa por ingresos anticipados. En este contexto, el 92% de los encuestados afirman que, en los balances al cierre del ejercicio fiscal no se registran de forma apartada los impuestos de activos y pasivos corrientes de los activos y pasivos diferidos. Debido a la confusión que existe en la adaptación de la normativa contable y la norma tributaria.

El departamento contable presenta inconvenientes para registrar los impuestos diferidos, puesto que desconocen sobre los momentos y criterios en los que el procedimiento tributario permite su reconocimiento. Es importante precisar que, en el año 2020, se canceló el 3% adicional a la tarifa del impuesto a la renta del 25%, puesto que no se cumplió con la presentación de anexos APS (Anexo de partícipes, socios, miembros de directorio y administradores).

Propuesta

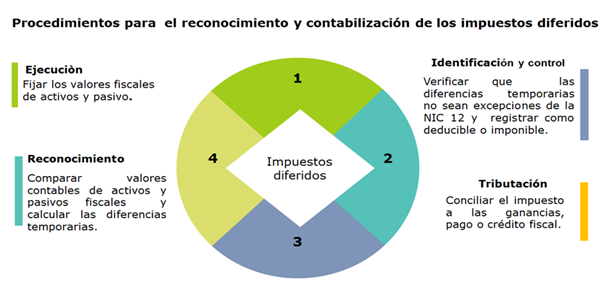

Se propone a continuación los procedimientos para identificar, registrar y contabilizar los impuestos diferidos y a su vez determinar el tributo sobre las ganancias. En la figura 2 se presenta el esquema a seguir, su desarrollo (tabla 3).

Como se establece en NIC 12 de impuestos a las ganancias para un efectivo reconocimiento de los impuestos diferidos resultantes de activos y pasivos, se deberá primer establecer su origen a través de la información financiera de la compañía GMLAB Cia.Ltda.

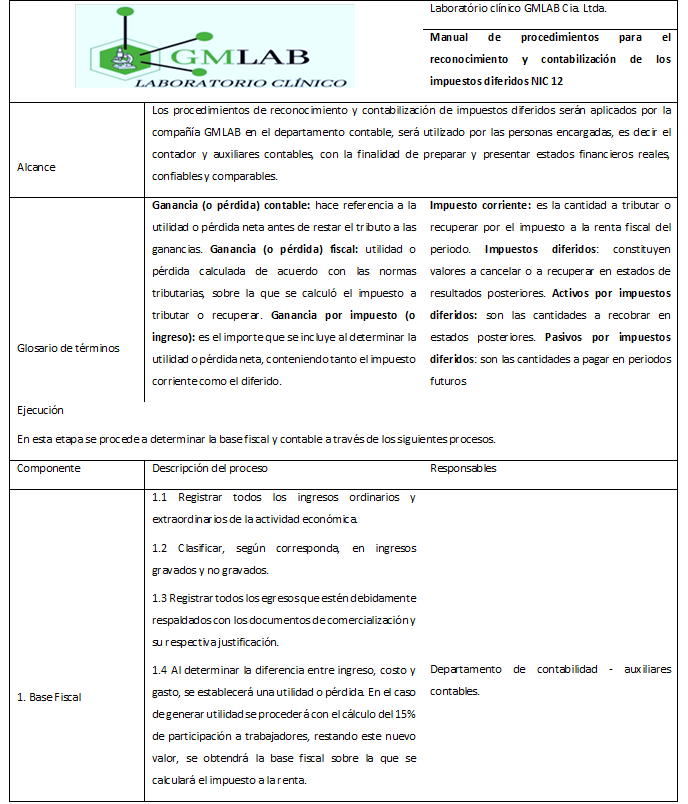

Tabla 3 - Desarrollo de un manual de procedimientos para la identificación y contabilización de impuestos diferidos.

La tabla 3 representa la incidencia de la aplicación de los impuestos diferidos en la determinación del impuesto a la renta, se puede evidenciar valores futuros a cancelar o a recuperar dependiendo de los resultados obtenidos a través de los procesos realizados por la compañía GMLAB.

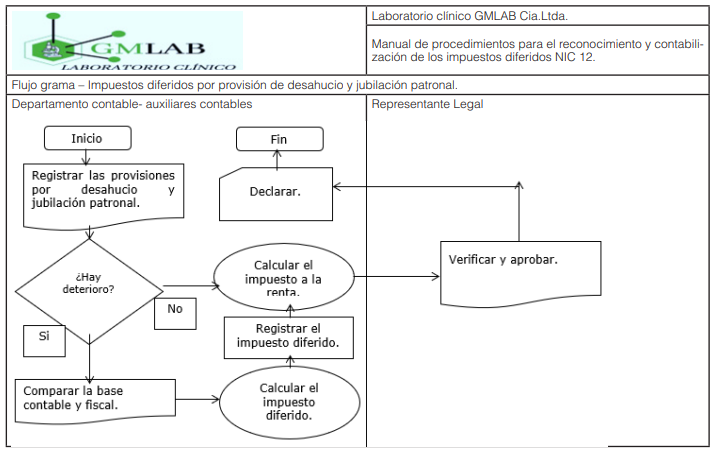

En esta figura 3 se detalla de forma resumida el procedimiento de reconocimiento y contabilización a aplicar en los diferentes casos de impuestos diferidos identificados en la compañía GMLAB y los respectivos responsables de su tratamiento contable y tributario en los diferentes periodos económicos.

Conclusiones

El impuesto a la renta es considerado un impuesto directo, progresivo en función del capital y la utilidad que generan tanto las personas naturales como jurídicas, es calificado como uno de los principales ingresos del presupuesto general del Estado, para el cumplimiento de obras y servicios mediante la distribución justa y equitativa de la riqueza nacional.

El cálculo del impuesto a la rentabilidad está expuesto a una serie de normas, políticas contables y fiscales establecidas en la LORTI, y a la vez, por las NIIF que disponen procedimientos para la elaboración de los estados financieros y el cálculo del impuesto.

Los impuestos diferidos surgen a raíz de las diferencias entre la base fiscal y la base contable, como lo establece la NIC12. En el Ecuador, para efectos de tributación se accede al registro de trece casos de activos y pasivos por impuestos diferidos, los mismos están detallados en el Reglamento para la aplicación de la Ley de Régimen Tributario Interno.

El departamento contable de la compañía GMLAB, asume que dentro de la elaboración de los estados financieros no se están reconociendo y contabilizando los impuestos diferidos debido a que se desconoce los casos, condiciones y rubros a utilizar. Esto ha ocasionado que la compañía no tenga resultados reales y esté tributando al fisco con fuertes valores económicos al final de cada periodo.

Es indispensable considerar el uso del manual de procedimientos propuesto para el registro y contabilización de los tributos diferidos por parte de la compañía GMLAB, puesto que esto permitirá la elaboración de una información contable y tributaria más efectiva, comparable, honesta y rentable para la toma de medidas.

En el manual de procedimientos se encuentran explícitos los casos y condiciones para la aplicación de los impuestos diferidos. De acuerdo con los años de servicio de la compañía, se podrá verificar en ejercicios posteriores si está inmersa en algunos de los casos y aplicar dichos procedimientos, de manera que le permitirá recuperar o tributar de manera justa en periodos futuros.