Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La salud y la economía constituyen un binomio que se relaciona de forma activa, uno aporta conocimientos al otro, para la toma de decisiones con vistas a la mejora del estado de salud de las poblaciones. Posiblemente no exista una decisión en salud que no tenga una implicación económica, y a partir del estudio de utilización de los recursos se logra que estos se utilicen de manera eficiente y equitativa en los sistemas del sector. Actualmente, la Economía de la Salud constituye una opción de gran utilidad para generar nuevos enfoques en el estudio y resolución de los problemas relacionados con las necesidades de salud y los servicios.1) Los costos constituyen un importante instrumento de trabajo de la gestión administrativa, a través de los cuales pueden ser evaluadas todas las operaciones económicas, realizar análisis y tomar decisiones para mejorar la situación económica de las entidades.1

En Cuba, el Sistema Nacional de Salud (SNS) ha evolucionado por la necesidad de incorporar al país las novedades de la ciencia y la técnica en este campo, con el objetivo de mejorar cada día la calidad de los servicios que se brindan a la población.2) . En tal sentido, la Universidad de Ciencias Médicas de Cienfuegos gradúa cada curso estudiantes de Medicina, Estomatología, Licenciatura en Enfermería y de Tecnologías de la Salud, con la misión de formar recursos humanos basados en la sólida formación científica, ética, humanística y de responsabilidad social. Aunque se han realizado estudios de evaluación económica en la provincia, estos no han incluido investigaciones que contemplen el costo en una Universidad, ni la organización de un sistema de gestión de costos aplicado a una carrera en particular. El sistema de costos que se aplica hoy en la Universidad de Ciencias Médicas de Cienfuegos resulta insuficiente para las necesidades de planificación, control y toma de decisiones, y no responde a las características y particularidades de los costos por estudiantes, servicios o especialidades.

En la Universidad de Ciencias Médicas de Cienfuegos, la carrera de Licenciatura en Enfermería fue sometida a un proceso de autoevaluación externa con fines de acreditación en noviembre 2019, sin embargo se desconocían aspectos económicos relacionados, entre ellos, el costo de graduar un estudiante de esta especialidad. A pesar de que existen estudios relacionados con el costo de instituciones hospitalarias, en la provincia no se ha realizado ninguno en el que se organice el sistema de costos para una carrera universitaria, en este caso, en la Licenciatura en Enfermería. El estudio tuvo como objetivo diseñar un sistema de costo para la carrera de Licenciatura en Enfermería.

MÉTODOS

Se realizó un estudio observacional, descriptivo y transversal, en el que se efectuó una evaluación económica parcial de tipo descripción de costos. Se aplicó el método de costo modelado por estudiante de Licenciatura en Enfermería en la Universidad de Ciencias Médicas de Cienfuegos, desde la perspectiva del Sistema Nacional de Salud y para un horizonte temporal de un curso académico (2017 - 2018). El universo estuvo constituido por los estudiantes de primero hasta tercer año de esa carrera, en el curso académico 2017-2018.

Se incluyeron estudiantes tanto becados como externos; se excluyeron aquellos que comenzaron la licenciatura en enfermería y por cualquier razón abandonaron los estudios, y se trasladaron a otra Universidad o causaron baja. No participaron los cursantes de los dos últimos años de la carrera, debido a su ubicación en hospitales o centros de salud asistenciales. Se realizaron entrevistas no estructuradas al personal de los Departamentos de Contabilidad, Estadísticas y Recursos Humanos. Se implementaron fases o etapas para el procedimiento de gestión del costo de un estudiante de dicha especialidad.

Para definir los centros de costos se tuvieron en cuenta la estructura y objetivos de la entidad, la cual está integrada por varios departamentos, con las funciones y responsabilidades de cada profesional descritas con toda claridad, fijadas las líneas de autoridad y dependencia, y cuyo deber es controlar las actividades que corresponden a su área y la correspondiente dependencia del nivel de responsabilidad inmediato superior.

Se relacionaron los centros de costo a utilizar en la institución, según lo establecido por el Manual de Costos (finales, auxiliares y generales), y luego se extrapolaron a directamente relacionados con los estudiantes de Licenciatura en Enfermería (finales), y a los indirectamente relacionados con la carrera (auxiliares y generales). A partir de aquí se aplicaron los pasos siguientes del procedimiento, con lo que se resumió la ejecución detallada de los diferentes consumos incurridos por cada centro de costo, codificados por epígrafes y partidas.

En el submayor de gastos se reflejó la ejecución detallada de los diferentes consumos incurridos por cada centro, codificadas por epígrafes y partidas, según lo establecido por el organismo superior en base a lo definido en el Sistema Nacional de Contabilidad. Se resumieron los elementos del costo por cada fase, lo que permitió la acumulación por elementos en que incurren los gastos del estudiante.

Para la distribución de los gastos asociados a la producción de centros de costos auxiliares y principales, se seleccionó el método escalonado, por ser más preciso y estar basado en el método directo. En los casos de prestación de servicios entre departamentos, se tuvo en cuenta los servicios proporcionados por uno al otro departamento. El registro de los costos directos e indirectos se realizó mediante la cuenta 875- Gastos Corrientes de la entidad, la cual se analizó por centros de costos, elementos y subelementos de gastos.

El análisis de los gastos por elementos seleccionados, de acuerdo a los intereses de la entidad, se efectuó en los comprobantes de operaciones y submayores de gastos, al efecto de la entrega mensual de los estados financieros, con el fin de conocer el volumen de gastos por su naturaleza. La cuenta 875 - Gastos Corrientes de la entidad se analizó según el Clasificador por Objeto de Gastos del Presupuesto del Estado.

En la primera etapa se definieron 17 centros de costos por áreas de responsabilidad, definidos según el Manual de Procedimientos del sistema de costos en Salud 2014, adaptado a las características de la institución. Estos centros se distribuyeron en finales (directamente relacionados con la actividad de los estudiantes de Licenciatura de Enfermería); y auxiliares y generales (indirectos).

Entre los finales/directos se incluyeron el Departamento de Enfermería, el de Actividades Docentes de Enfermería, el de Morfofisiología, Inglés, el Docente Metodológico, el de Planificación Docente, el de Filosofía e Historia, y finalmente, el de Cultura Física. Los centros de costo auxiliares y generales/indirectos fueron el Departamento de Servicios Generales, Becarios Extranjeros, las Áreas administrativas, el Decanato, Secretaría Docente, el Departamento de Mantenimiento y Transporte, el de Dietética - Cocina, el Comedor y los Almacenes.

La información relacionada con los costos se consultó al Departamento de Contabilidad, y cada estudiante de Licenciatura en Enfermería se consideró como una unidad de costo. Para ellos se identificaron, midieron y valoraron las partidas correspondientes. Se calcularon los costos directos e indirectos, y el costo total y costo por año académico; todo esto expresado en pesos cubanos.

Para los costos directos se tuvo en cuenta las siguientes partidas: materias primas y materiales, alimentos, vestuario y lencería, materiales para la enseñanza, medicamentos y materiales afines, artículos de consumo, combustibles y energía, gasto de personal, depreciación (equipos de laboratorio, así como el mobiliario clínico y no clínico utilizado por el estudiante en su actividad docente y residencia estudiantil) y amortización.

Para los costos indirectos se tuvo en cuenta aquellos no asociados de manera directa al estudiante de Licenciatura de Enfermería, y por regla general originados en otras áreas organizativas, tales como: los administrativos de toda índole, los de servicios y otros; los que se ejecutan con la finalidad de apoyar las actividades que realiza la institución.

Para la determinación de los costos indirectos se procedió a recoger información sobre los gastos incurridos, por estos conceptos, en los departamentos de recursos humanos, contabilidad y su distribución se determinó considerando el nivel de actividad de la institución para los estudiantes de Licenciatura de Enfermería matriculados en el periodo de estudio.

Para el cálculo del costo unitario de un estudiante por cada tipo de enseñanza se tomaron los costos por partidas de cada enseñanza, ya fueran directos o indirectos:

1. Costos directos por estudiante de Licenciatura en Enfermería = ∑ alimentos + vestuario y lencería + materiales y artículos de consumo + otros materiales + gastos de personal directos + energía, combustibles y lubricantes + depreciación.

2. Costos indirectos por estudiante de Licenciatura en Enfermería = ∑ salarios administrativo y servicios + gastos de administración y servicio

3. Costos totales por estudiante de Licenciatura en Enfermería = ∑ costos directos + costos indirectos

Se identificaron y clasificaron las partidas y se utilizaron hojas de trabajo para efectuar el desglose de las mismas, la sumatoria de todas fue el total de la cuenta de Gastos de Operaciones en el Balance de Comprobación de Saldos hasta finalizar el año fiscal, utilizando el método escalonado para dar tratamiento a sus costos. Los gastos se registraron diariamente según se fue incurriendo en ellos. Estas operaciones se realizaron en el departamento de contabilidad de la propia Universidad, por lo que mensualmente se contó con la información del mes y el acumulado, y con la información de base requerida para determinar el costo por estudiante.

Se utilizó estadística descriptiva para el análisis parcial de los resultados, frecuencias absolutas y relativas. Los resultados se presentaron en tablas para su mejor comprensión. Los costos fueron expresados en pesos cubanos (CUP) vigentes para el período de estudio.

La investigación contó con el consentimiento expresado en Aval entregado por parte de la Dirección de la Universidad de Ciencias Médicas de Cienfuegos y la aprobación por el Consejo Científico de la Escuela Nacional de Salud Pública.

RESULTADOS

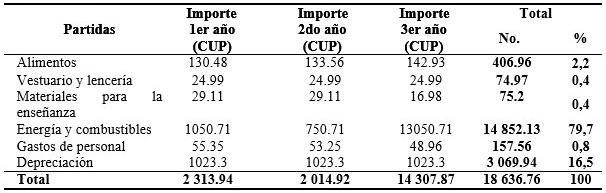

El análisis de las partidas que incurrieron en los costos directos por año de la carrera de Licenciatura en Enfermería, mostró que la mayor contribución al costo fue de la partida energía y combustibles, con 14 852.13 CUP, para un 79,7 %; seguida de la depreciación de activos fijos tangibles, con 3 069.94 CUP (16,5 %). Los gastos corrientes asociados al insumo de productos alimenticios tuvieron un costo de 496.97 CUP por estudiante. El año que más incurrió en gastos por alimentos fue el tercero (142.93 CUP). La partida gasto de personal por centro de costo según años acumuló un total de 157.56 CUP. Los departamentos que más tributaron a este gasto fueron el departamento de Comedor (16,3 %), seguido por el Decanato (14,1 %). (Tabla 1).

En cuanto a los costos directos asociados a la producción por centros de costo en la Universidad, el Decanato contribuyó al costo con un 25 % (1 460.00 CUP), seguido de Cultura Física, con un 20,6 % (1 156.00 CUP) y el Departamento de Enfermería con el 15 % (880.00 CUP). (Tabla 2)

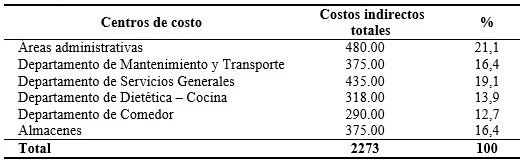

Los costos indirectos asociados a la producción por centros de costos, recibieron la mayor contribución desde las áreas administrativas, con un 21,1 % (480.00 CUP), seguidas por el Departamento de Servicios Generales, con 19,1 % (435.00 CUP). Otros centros de costo que contribuyeron fueron Mantenimiento y Transporte, y los Almacenes. (Tabla 3)

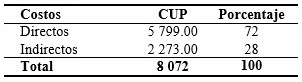

El costo total por estudiante de Licenciatura en Enfermería alcanzó un total de 8072.00 CUP. Los centros de costos directos tuvieron una mayor contribución (72 %). (Tabla 4) Si se tiene en cuenta que en el curso hay una matrícula de 352 estudiantes, este costo asciende para la Universidad a 2 841 344 CUP, solo para una de las carreras que allí se imparten.

DISCUSIÓN

En el presente estudio se propone un sistema de costos basado en una especialidad, debido a que el sistema de costo actual no identifica los gastos directos atribuibles a cada estudiante por especialidad. La propuesta resulta plausible y es válida en concordancia con estudios internacionales. Un estudio realizado en la Escuela Nacional de Salud Pública en 20143 concluyó que el diseño del sistema para el cálculo de los costos propuesto en esta institución se realizó de acuerdo a su especificidad como centro de postgrado del sector, y que la nueva propuesta permitía fundamentar las decisiones de asignación y utilización de los recursos en función del objeto social de la entidad. Concuerdan con que los costos basados en actividades resultan útiles para identificar y asignar costos a cada una de las tareas de un proyecto; permiten tener un mayor control sobre los gastos que se realizan, de tal manera que pueden identificarse fácilmente aquellas actividades que llevan una carga importante del costo total del proyecto y verificar la validez de esta información. 3

En cuanto a la partida alimentos, es importante tener en cuenta los costos de la alimentación, sobre todo en una universidad, donde predominan los estudiantes en el régimen interno. La provincia de Cienfuegos, aunque solo cuenta con ocho municipios, estos se encuentran alejados de la ciudad, por tanto, la mayoría de sus estudiantes aplican para este tipo de beca o régimen interno. Esta partida tuvo resultados muy variables en cuanto a gastos corrientes, lo cual podría explicarse porque los estudiantes se encuentran rotando por áreas de salud y hospitales, y muchos de ellos no almuerzan en la institución.

El costo de la universidad puede comprender una variedad de datos, desde el costo de matrícula, el de libros y útiles escolares, materiales de la habitación, comida, hospedaje y transportación, entre otros. Es por ello que el costo de la educación varía de un país a otro, incluso dentro del mismo país, de una universidad a otra. En Panamá4) los costos de matrícula, inscripción y diplomas son el complemento destinado a cubrir gastos de la educación superior con fuentes no gubernamentales, especialmente a través de los estudiantes y sus familias. Además de la matrícula, el estudiante o sus familiares tienen que afrontar una serie de gastos personales de transporte y cafetería, y los gastos inherentes a los estudios, tales como: útiles escolares y fotocopia, compra de libros y folletos, y otros gastos necesarios según la carrera. Sin embargo, se paga por matrícula la suma de 27.00 balboas por semestre, sin incluir laboratorios; este se considera reducido, y se debe al subsidio que el Estado provee para el financiamiento de la educación superior pública en esa nación.

En Cuba, cada año la Asamblea Nacional del Poder Popular, máximo órgano legislativo, discute y aprueba el presupuesto del Estado correspondiente al siguiente año fiscal. Las mayores partidas presupuestarias se destinan a tres renglones de alta sensibilidad: salud, educación y asistencia social. Por lo tanto los gastos del sistema educativo cubano son contemplados y asumidos por el presupuesto del Estado, para el que la educación constituye una prioridad.5

En la actualidad, el consumo de combustible a partir de derivados del petróleo tiene una vital importancia, teniendo en cuenta el alto costo de los mismos, así como el progresivo agotamiento de las reservas. Es por ello que en cada institución se requiere de políticas energéticas ecológicas en armonía con la naturaleza, el empleo de fuentes renovables de energía y el uso óptimo y racional de la energía consumida. Este último aspecto es fundamental en la Universidad, en la que el gasto de electricidad está dado por los equipos electrónicos.

Otras investigaciones nacionales, en sectores como el del turismo, refieren que en Cuba se relaciona por orden de importancia la siguiente estructura de costos energéticos: electricidad 65-75 %, diesel 10-15 %, gas licuado 8-12 %, y otros hasta un 5 % del costo total, lo cual demuestra que el área de mayor incidencia, y que más requiere de mejoras y reducción de costos energéticos es la electricidad.6 Este resultado es similar al de la presente investigación.

Aunque el gasto por concepto de personal es bajo, debe notarse que es el salario que corresponde a un estudiante y se ha dividido por centros de costo. Este gasto de personal corresponde al que se ha dedicado a la Licenciatura en Enfermería en particular, si se tiene en cuenta que los profesionales de la Universidad, profesores, personal técnico y de apoyo, prestan servicios para el resto de las carreras y actividades que se realizan en la institución.

El gasto de transporte es un gasto obligatorio para poder movilizarse desde sus hogares hacia la Universidad. El monto total depende del lugar de residencia del estudiante. Constituye un aspecto que puede incidir en la asistencia de forma directa, y en el rendimiento escolar, de forma indirecta. Si el estudiante no tiene solvencia para su pasaje diario, no podrá asistir a sus clases presenciales, lo que puede provocar, incluso, que deserte del sistema.

En la actualidad existe un creciente interés, tanto en el mundo académico como gubernamental, en analizar y conocer los costos en que incurren las universidades; el control de gestión se torna en un elemento básico para la toma de decisiones. Así lo evidencian estudios realizados en Latinoamérica.7,8

La importancia de su puesta en marcha en el futuro, está en que el costo de los servicios universitarios será una variable estratégica a considerar para definir un modelo de financiación, que sirva de instrumento para la distribución eficiente de los recursos disponibles entre las universidades. Incluso, se está definiendo estructura, metodología y objetos de costos, de forma tal que exista una armonización en la presentación de informes de gestión para los gerentes de las distintas unidades, no solo de las universidades, sino de la administración pública en general.9

En el estudio realizado en la Universidad de Panamá se mostró que los costos indirectos representaron el 66 % de los costos privados, mientras que los directos representaron el 34 % (de estos, 30,7 % correspondieron a costos inherentes a la carrera, y un reducido 3,3 % perteneció a costos de matrícula, diploma y otros). Las carreras de licenciatura, con duración de cinco años, tuvieron un costo promedio directo privado aproximado de 8,497.00 balboas. La Licenciatura en Enfermería tuvo un costo promedio de 7084.00 balboas.4

Dentro del proceso tendiente a la “obtención de un egresado con las competencias requeridas” el sistema educativo, además de avocarse a la transmisión de conocimientos, y formación en competencias, también deberá ocuparse de realizar una adecuada planificación de todos los recursos indispensables y de apoyo que asegure los resultados formativos.10

En la Universidad del Aconcagua, entendiendo el proceso educativo (docencia o área académica) como flujo, el producto sería la matrícula capacitada, que puede adquirir diferentes grados o niveles de perfeccionamiento (asignaturas cursadas y aprobadas, años de cursados y aprobados, entre otros).10

Si la determinación de costos se realiza atendiendo a la generación de graduados, aquellos estudiantes que no terminan sus estudios y utilizan recursos en la institución educativa, generan costos adicionales dentro del proceso de producción del graduado, incrementando los costos.10

Si se tiene en cuenta la formación parcial de los individuos, en función de distintos niveles de formación (asimilable al concepto de productos semielaborados), deberá considerarse un proceso de producción conjunta en el que se obtienen diferentes tipos de productos (graduados, alumnos con determinado año aprobado o con determinada cantidad de asignaturas aprobadas). La determinación de costos medios se realizará entre todos los alumnos egresados con diferentes niveles de formación.10

Con el objetivo de lograr incrementar la creación de valor, el gerenciamiento basado en actividades gestiona la manera de introducir eficiencia y eficacia en las actividades realizadas en los distintos procesos educativos. Es una forma de gerenciar la organización, a través del análisis de las actividades, la identificación de los recursos que consumen, la búsqueda de las mejores formas de realizarlas para mejorar cada uno de los procesos involucrados. Establece pautas de gerenciamiento apoyándose en la información suministrada por el método de costos basados en actividades.10

Las universidades han asumido proyectos de renovación curricular con énfasis en metodologías docentes que posicionan al estudiante en el centro del proceso de aprendizaje. Asimismo, desarrollan proyectos de rediseño curricular basado en competencias y recogen la experiencia, aportes de egresados y de empleadores para alinear la formación profesional con las necesidades cambiantes y emergentes del mercado laboral. Existe una transformación de la estructura institucional que implica el ingreso del estudiante a la universidad y su permanencia, y por consiguiente, genera todo un efecto en el sistema de valor que conlleva su egreso. En este sentido, es importante conocer la cadena de valor de la universidad.11

Para una adecuada gestión económica de las universidades es necesario conocer sus costos. Por tanto, se debe generar información financiera que permita tomar decisiones racionales a los administradores universitarios. El objetivo es que las universidades cuenten con recursos suficientes para el desempeño de sus funciones, en un contexto de autonomía creciente de dichas instituciones, rendición de cuentas, un control directo más débil por parte del Estado, financiación basada en indicadores del rendimiento, mayor diversificación del presupuesto, mayor competencia entre las instituciones y una fuerte orientación al mercado.11

Un estudio realizado en 2017 en una Universidad de Chile, concluyó que la evaluación económica de una carrera de pregrado puede diferir una de otra, dadas sus propias especificidades, de manera que es imposible inferir que el costo obtenido para la renovación curricular de una carrera es transferible a otra en su totalidad, siendo necesario evaluarse independientemente.11

Un caso particular del costo del tipo inercial es el que se refiere al gasto por alumno. En educación es muy habitual recurrir a ese indicador y aplicarlo a escenarios alternativos. Toda intervención utiliza elementos que tienen un costo. Si es posible identificarlos, se podrá estimar el costo total de la acción. Este algoritmo requiere que cada acción se describa en términos de recursos necesarios para lograr el resultado esperado.12

En cualquier sistema, la información de los costos provee la base empírica para comprender sus características económicas y su organización. En el ámbito educativo, el análisis de costos permite documentar tanto la eficiencia como la equidad en el uso de los recursos en las escuelas. Además, resulta indispensable para estimar el impacto que tendría la aplicación de políticas en el funcionamiento del sistema educativo.

Son reconocidas las ventajas del sistema de costo para las instituciones cubanas, sobre todo las asistenciales, ya que estas tienen definidos sus centros de costos, los que responden a los elementos teóricos de la contabilidad por áreas de responsabilidad; se conoce para cada elemento del costo la forma en que fluye la información y los responsables de cada centro; se establecen conciliaciones de los gastos por centros de costos con los registros contables para evitar diferencias y descuadres en la contabilidad. Además, se conoce por centro de costo el consumo mensual y acumulado de los elementos del costo que conforman el Sistema Nacional de Salud, y se logra distribuir los costos indirectos de las actividades de servicios, administrativas y generales a los centros.

El costo de un estudiante de Licenciatura en Enfermería representa un gasto económico significativo en la Universidad de Ciencias Médicas de Cienfuegos. Este tipo de análisis posibilita identificar aspectos sobre los que actuar, con el fin de ahorrar y distribuir mejor los recursos.

Se recomienda aplicar el procedimiento gestión de costos a las demás carreras y tecnologías que se imparten en la Universidad de Ciencias Médicas de Cienfuegos y utilizar los elementos teóricos antes resumidos en próximas investigaciones y extender la evaluación económica a otros procesos docentes en otras universidades del país.