Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El reemplazo de equipos es una decisión que involucra aspectos de carácter estratégico y táctico debido a que ella determina los niveles de operación, las necesidades de mantenimiento y en definitiva la capacidad productiva.

La evaluación de alternativas, para la toma de decisiones es una herramienta de gran utilidad, ya que un análisis que se anticipe al futuro puede evitar posibles desviaciones y problemas económicos en el largo plazo.

Los principales criterios económicos, que se encuentran publicados en la revisión bibliográfica efectuada, para tomar la decisión del momento oportuno del reemplazo son:

Costo Mínimo Adverso de Terborgh (Cmin), se caracteriza por el uso de tareas de optimización. Tiene un elevado nivel de complejidad debido a que está enfocado en la minimización de funciones [1].

Período de recuperación (Pay- back), es muy sencillo, solo se enfoca en determinar el lapso de tiempo necesario para que los ingresos cubran el egreso por la inversión, es decir, es el plazo de tiempo que transcurre para que el dinero invertido se recupere, es un concepto equivalente al Punto de Equilibrio [1].

Costo Total Promedio (CTP), tiene un elevado nivel de complejidad debido a que está enfocado en la tabulación y modelación matemática [2].

Costo Anual Uniforme Equivalente (CAUE), transforma un flujo de efectivo variable en una serie uniforme por lo que permite la comparación entre alternativas que tienen diferentes horizontes de planificación. Se enfoca en la aplicación del concepto del valor del dinero en el tiempo. Requiere la confección previa del flujo de caja [3, 4].

Valor Presente Neto (VPN), se basa en la actualización de los flujos de caja (entradas y salidas de efectivo) que se originan en la vida útil económica del proyecto, por años, desde la primera erogación (inversión), hasta que concluye su funcionamiento, a una tasa de actualización dada. Requiere la confección previa del flujo de caja [5].

Tasa Interna de Retorno (TIR), se denomina al valor de la tasa d interés que hace que el VPN de un proyecto sea igual a cero. El valor de la TIR calculado se interpreta como la tasa de interés compuesto (% / año) que el proyecto es capaz de generar a lo largo de su horizonte de planeación. Expresa la rentabilidad porcentual que se obtiene del capital invertido [6]. Requiere la confección previa del flujo de caja.

Índice de Rentabilidad del Remplazo, MAPI (Machinery and Allied Products Institute), es un modelo sencillo y muy operativo para la pequeña y mediana empresa. Se supone que la urgencia del remplazo aumentaría cada año, por eso se debe calcular anualmente. Este modelo ofrece un ratio valorativo, en % año, de la urgencia de reemplazo de un activo, instalación, etc. [1].

El problema del reemplazo, como se denomina en forma común, requiere estudios cuidadosos de Ingeniería Económica para obtener la información necesaria, que permita tomar decisiones apropiadas, con la finalidad de mejorar la eficiencia de operación y la posición competitiva de una empresa [1, 7].

Estudios de productividad, mantenimiento y reemplazo de activos en la industria biofarmacéutica a cielo abierto, determinaron que el índice de productividad de las maquinarias decae en función de los años de explotación, y que el incumplimiento de los planes de mantenimiento se relaciona estrechamente con la modalidad de adquisición y el reemplazo tardío de los activos [8]. El reemplazo de activos, es importante en múltiples campos, y destaca una mayor importancia aún, en el campo de la salud [9, 10].

En cualquier problema de evaluación del reemplazo, retiro o aumento de los activos pueden estar implícitos factores procedentes de las siguientes situaciones: inadecuación física (desgaste-envejecimiento funcional), la modificación de los requerimientos, la tecnología, el financiamiento, la destrucción física y la obsolescencia [11].

Concebir un plan de reemplazo de los AF es de vital importancia para la gestión eficiente de la empresa. El reemplazo de activos representa con frecuencia una oportunidad económica para la empresa. Para una correcta aplicación de una política de reemplazo de activos, se deben considerar variables como la tasa de descuento, el valor de adquisición de los activos, así como la metodología del cálculo de la depreciación a utilizar, esta última con mayor incidencia en el reemplazo de activos [10]; así como elementos de control en el ciclo de vida de los activos como aplicación de la terotecnología basada en la normativa de gestión de activos ISO 55000, con un enfoque holístico en condiciones operacionales [12, 13].

Otro factor a considerar en el reemplazo de activos es la tendencia de los costos asociados al mantenimiento, ya sean reactivos y preventivos; factor este que contribuye al contexto de la eficiencia en la producción.

Sea cual sea el motivo que provoca la idea del reemplazo, el análisis más común, lleva a la comparación entre el activo que está en uso y el que se propone adquirir. Existe un momento en el que la empresa si no reemplaza sus activos físicos (AF) empieza a generar pérdidas; esto se puede corroborar mediante métodos como el de Análisis de Indicadores de Confiabilidad, Mantenibilidad y Disponibilidad, en donde el activo físico se puede encontrar en períodos específicos de su ciclo de vida como puede ser el desgaste acelerado [6].

El objetivo principal de este trabajo es determinar el momento oportuno para reemplazar un activo, sustentado en un enfoque económico, que permita tomar la mejor decisión entre continuar explotando el activo realizándole las acciones de mantenimiento correspondientes, u optar por el reemplazo del mismo.

A pesar de ser el menos conocido y el menos difundido, pero precisamente por su trascendencia económica y su valor práctico, el método desarrollado en esta investigación es el del Índice de Rentabilidad del Reemplazo, en una versión actualizada, cuya modificación ha sido concebida por los autores de este artículo, el cual a través de un modelo sencillo responde a las preguntas: ¿resulta más ventajoso, desde el punto de vista económico, reemplazar, hoy, el activo físico existente por otro? o ¿se espera un año más para efectuar el reemplazo?.

El resultado más importante obtenido en el trabajo es que es más factible económicamente sustituir la enfriadora de agua de 200 ton por una nueva, en lugar de mantenerla en explotación por más tiempo, debido a que el alto valor obtenido del Índice de Rentabilidad del Remplazo es de 82,88 %, valida la sustitución según se plantea también en [14].

El Índice de Rentabilidad del Reemplazo tiene una amplia gama de aplicación, su mayor o menor efectividad está dada por la veracidad que tengan los datos de entrada al modelo. No existe ninguna limitación significativa que invalide su aplicación.

Métodos

Para la solución práctica de una decisión de reemplazo, en los Estados Unidos, se han desarrollado variados índices que ofrecen un ratio valorativo sobre la urgencia o no del reemplazo de un activo, instalación, etc., uno de estos índices es el MAPI o Índice de Rentabilidad del Reemplazo. El índice original se muestra en la ecuación (1) [7]:

(1)

(1)

Donde:

B |

incremento de las ventas en el próximo año debido a nuevo equipo más disminución de costos en el próximo año como consecuencia de la inversión. |

C |

disminución que en próximo año experimentará el valor de la instalación existente más parte del próximo año en las grandes reparaciones necesarias. |

D |

disminución del valor de la nueva instalación el próximo año. |

E |

lmpuestos sobre beneficios correspondientes a la realización del proyecto en el próximo año. |

A |

Coste de compra de la nueva instalación menos importe de capital liberado por la instalación vieja (venta) menos importes evitados en grandes reparaciones. |

Se supone que la urgencia del reemplazo aumentaría cada año, por eso se debe calcular anualmente.

Este índice responde a las preguntas: ¿resulta más ventajoso, hoy, reemplazar el activo físico existente (actual) por otro? o ¿se espera un año más para efectuar el reemplazo?

Para dar respuesta a estas preguntas a continuación, se presenta el Índice de Rentabilidad del Reemplazo actualizado (IRR), que incorpora algunas modificaciones, hechas por los autores, por ejemplo, se adiciona el concepto de costo de oportunidad y, además, hace más explícita y detallada la explicación sobre cada uno de los factores que integran el índice.

Este IRR es la relación entre las utilidades que se pueden esperar de la inversión en el próximo año y el importe de invertir. Siempre que IRR sea positivo se recomienda el reemplazo y mientras mayor sea, más urgente es la necesidad de reemplazo, ecuación (2):

(2)

(2)

Donde:

VO |

ventaja operacional. Incremento anual de las utilidades, $ / año, se calcula usando la ecuación (3): |

(3)

(3)

Donde:

ΔV |

variación en la facturación que reporta la sustitución del activo actual por el propuesto, $ / año |

ΔC |

variación que provoca el reemplazo en los costos de operación, sin incluir los gastos de depreciación y mantenimiento, $ / año |

Ki |

coeficiente de incertidumbre. Representa el margen de seguridad que implica pronosticar la ventaja operacional del activo propuesto, que aún no se posee, (toma valores inferiores a uno) |

CO |

costo de oportunidad. Es el monto que se deja de obtener por tomar la decisión de sustituir y no reparar (Oportunidad de obtener ingresos o ahorros, que se sacrifica cuando se toma una alternativa que excluye otra), $ / año |

CAPEV |

capital anual evitado, $ / año, se calcula usando la ecuación (4): |

(4)

(4)

Donde:

DA |

valor de la depreciación del activo actual que le correspondería el próximo año de continuar en la explotación, $ / año |

CA m |

valor de los gastos de mantenimiento del activo actual para el próximo año. Comprende los costos de mantenimientos planificados y la estimación de las reparaciones, incluye el costo de la reparación de los defectos detectados en las evaluaciones técnicas, $/año |

PA |

pérdidas asociadas a la paralización del activo actual que se evitan por la sustitución, $/año |

CAPIN |

Capital anual incurrido, $/año, se calcula usando la ecuación 5: |

(5)

(5)

Donde:

DP |

valor de la depreciación que le correspondería al primer año de explotación del activo propuesto, $/año |

CP m |

valor de los gastos de mantenimiento del activo propuesto según los datos del fabricante, $/año |

PP |

pérdidas asociadas a la paralización en las cuales se incurrirán relacionadas con el activo propuesto, $/año |

ΔIMPB |

incremento del impuesto sobre utilidades, $/año, se calcula usando la ecuación 6: |

(6)

(6)

Donde:

TIU |

tasa de impuesto sobre utilidades, %/año, |

IN |

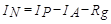

inversión neta, $, se calcula usando la ecuación 7: |

(7)

(7)

Donde:

IP |

valor de adquisición del activo propuesto, $ |

IA |

valor de reventa del activo actual, $ |

Rg |

importes evitados en reparaciones generales programada en la vida útil restante del activo, $ |

Este es un índice sencillo y muy operativo de gran utilidad para la mini, pequeña y mediana empresa.

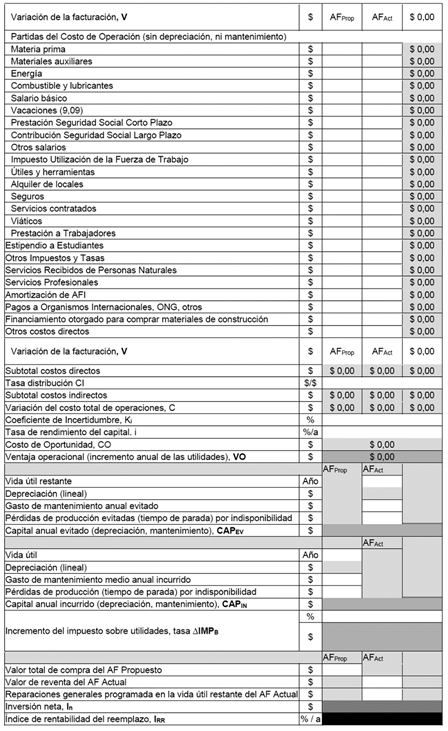

A continuación, se presenta un simple y práctico algoritmo (concebido por los autores) utilizado para el cálculo del IRR, solucionado en excel (los datos de entrada se ubican en las cuadrículas en blanco): Activo Físico Actual - AFAct, Activo Físico Propuesto - AFProp. tabla 1:

Los resultados del cálculo del índice IRR pueden arrojar las siguientes situaciones:

IRR < 0: la ventaja operacional anual que aporta el reemplazo (incremento de los beneficios más los gastos de capital evitados) no logra compensar los perjuicios económicos (gastos de capital incurridos más el incremento de los impuestos) que se generan el próximo año, por tanto, no se fundamenta el reemplazo. El activo actual puede trabajar un año más.

IRR = 0: la ventaja operacional anual sólo logra compensar los perjuicios económicos que se generan el próximo año. El reemplazo dependerá de otras condiciones de conveniencia técnica o estratégica.

IRR > 0: el reemplazo está aparentemente fundamentada, pero para valores muy pequeños (aunque sean superiores a cero), pueden no ser económicamente atractivos. Por esto, es necesario tener definido con anterioridad el índice de criticidad, es decir, el valor IRR atractivo (se utiliza como referencia los valores de las tasas de interés bancario). Si no aparece la oportunidad de invertir el capital en otras acciones que retornen más de ese % en el próximo año, el reemplazo procede totalmente.

Cuando se decide que el reemplazo procede, si el activo propuesto es de nueva adquisición, entonces constituye una inversión, por eso, hay que adicionar los cálculos del Valor Presente Neto, Tasa Interna de Retorno, Período de Recuperación, otros; pues aun siendo aconsejable el reemplazo de acuerdo al resultado de IRR, pudiera resultar no viable económicamente según los criterios antes mencionados y entonces, habría que incorporar otros análisis adicionales para la toma de decisión.

La valoración del reemplazo debía ser una tarea frecuente para cualquier empresa que pretenda ser competitiva.

Resultados y Discusión

Se realizó la comparación de dos activos físicos: la Enfriadora de Agua de 200 TR (propuesto) vs la Enfriadora de Agua de 200 TR (actual).

Datos principales, diciembre de 2022:

Enfriadora de Agua de 200 TR (actual)

Valor de reventa: $ 100 000,00

Vida útil restante: 4 años

Enfriadora de agua de 200 TR (actual) (propuesto)

Valor total de compra: $ 20 479 614.00

Vida útil: 15 años

A partir de los datos anteriores ¿sería necesario reemplazar el activo actual al concluir el onceno año de su vida útil o explotarlo un año más?

El cálculo del índice IRR, devolvi los siguientes resultados, tabla 2:

Tabla 2 Cálculo de la rentabilidad del reemplazo. Fuente: autores

| Enfriadora de agua | AFprop | AFact | Δ | ||

|---|---|---|---|---|---|

| Producción de medicamentos en el año | $ | 127 024 928,57 | 124 484 430,00 | 2 540 498,57 | |

| Partidas del Costo de Operación (sin depreciación, ni mantenimiento) | AFprop | AFact | Δ | ||

| Energía | $ | 2 583 684,43 | 4 373 189,10 | -1 789 504,67 | |

| Combustible y lubricantes | $ | 81 601,20 | 217 603,20 | -136 002,00 | |

| Salario básico directo | $ | 123 820,00 | 123 820,00 | 0,00 | |

| Vacaciones | $ | 11 255,24 | 11 255,24 | 0,00 | |

| Prestación Seguridad Social Corto Plazo | $ | 15 477,50 | 15 477,50 | 0,00 | |

| Contribución Seguridad Social Largo Plazo | $ | 13 507,52 | 13 507,52 | 0,00 | |

| Otros salarios | $ | 6 191,00 | 6 191 00 | 0,00 | |

| Subtotal costos directos | $ | 2 835 536,89 | 4 761,043.56 | - 1 925 506.67 | |

| Tasa distribución Costos Indirectos | $/$ | 0,01 | |||

| Subtotal costos indirectos | $ | 1 238,20 | 1 238.20 | 0,00 | |

| Variación del costo total de operación, C | $ | 2 836,775,09 | 4 762,281.76 | -1 925 506.67 | |

| Coeficiente de Incertidumbre, Ki | % | 0,90 | |||

| Tasa de rendimiento del capital, i | % | 0,10 | |||

| Costo de Oportunidad | $ | 2 062 961,40 | |||

| Ventaja operacional (Incremento anual de las utilidades), VO | $ | 1 956 443,32 | |||

| AFprop | AFact | ||||

| Vida útil restante | año | 4 | |||

| Depreciación (lineal) | $ | 25 000,00 | |||

| Gasto de mantenimiento anual evitados | $ | 8 425 451,97 | |||

| Pérdidas de producción evitadas (tiempo de parada) por indisponibilidad | $ | 13 672 822.17 | |||

| Capital anual evitado (Depreciación, mantenimiento), APEV | $ | 22 123 274,14 | |||

| AFprop | AFact | ||||

| Vida útil | año | 15 | |||

| Depreciación (lineal) | $ | 1 375 307,60 | |||

| Gasto de mantenimiento anual incurrido | $ | 258 641,80 | |||

| Pérdidas de producción (tiempo de parada) por indisponibilidad | $ | 5 292 705,35 | |||

| Capital anual incurrido (Depreciación, mantenimiento), CAPIN | $ | 6 926 654,75 | |||

| AFprop | AFact | ||||

| Incremento del impuesto sobre utilidades, tasa ΔIMPB | % | 40,00 | 82 577,33 | ||

| AFprop | AFact | ||||

| Valor total de compra del AF propuesto | $ | 20 629 614,00 | |||

| Valor de reventa del AFactual | $ | 100 000,00 | |||

| Reparaciones generales programada en la vida útil restante | $ | 778 478.48 | |||

| Inversión neta, IN | $ | 19 751 135,52 | |||

| Índice de rentabilidad del reemplazo, IRR | %/a | 82,88 | |||

El IRR obtenido es igual a 82,88 % / a, indica que, cada peso de capital empleado por concepto de inversión neta, retorna anualmente $ 0,8288 de utilidad. Este valor resulta muy bueno, si se tiene en cuenta que el retorno del capital depositado en los bancos comerciales está frecuentemente entre 0,08 - 0,12 $ / $, es decir, el IRRatractivo = 8 - 12 % / año.

Por tanto, se deduce que la ventaja operacional anual que aporta el reemplazo, logra compensar los perjuicios económicos que se generan el próximo año y supera el IRR atractivo, por lo cual, en este caso, se fundamenta económicamente la factibilidad de reemplazar la Enfriadora de agua de 200 TR (actual), Este equipo actualmente se encuentra fuera de explotación y para ponerlo en servicio se necesitarían $8 404 547,31 por concepto de restauración, además de que ya tiene 11 años de explotación.

Conclusiones

Se definió el momento oportuno de reemplazo de la enfriadora de agua de 200 t, refrigeraión actual, sustentado en un enfoque económico. El criterio IRR permitió tomar la decisión que es factible económicamente reemplazarla. No debe trabajar un año más pues ya existe otra propuesta en el mercado para reemplazarlo que es mas rentable y económica. Se debe aplicar este indice a cada uno de los activos de la empresa para poder confeccionar un plan de reemplazo que tribute a mejorar la salud económica de la misma.