Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Actualmente, las actividades empresariales están enfocadas hacia el alcance de los objetivos con un mínimo de recursos, lo que conlleva su uso racional (López Rodríguez et al., 2010; Suárez Jiménez y Rodríguez, 2011; Horngren, Foster y Datar, 2012).

El análisis de los costos proporciona a la gerencia información sobre el costo de productos, inventarios, operaciones o funciones y permite comparar las cifras reales con las presupuestadas, así como ayuda a tomar decisiones diarias y presenta información esencial para aquellas que se precisan a más largo plazo (Cashin James y Ralph, 2009; Artieda, 2015; Agudelo, Roldán y Montoya, 2016; García, 2016; Balestri et al., 2017; Barlocco et al., 2017; González y Espinoza, 2018). Asimismo, aplicar el sistema de costos correcto a cada producto es de vital importancia para el cálculo y registro contable de las operaciones en cualquier entidad (Rincón y Fernando, 2016; Hernández Rodríguez et al., 2017; Pineda y Torres, 2017; González y Espinoza, 2018; Rice, 2018). Uno de los más empleados es el costeo por procesos, sistema de acumulación de costos de producción por departamentos o centros de costos, cuyo objetivo fundamental consiste en asignar costos a diferentes unidades (López Rodríguez et al., 2010; Horngren, Foster, y Datar 2012).

La Empresa Nacional de Gases Industriales se dedica a la producción, comercialización y transportación de gases industriales y medicinales. Se destacan las producciones de oxígeno, nitrógeno, aire comprimido, argón y acetileno con destino a la industria de corte y soldadura, y las de oxigeno medicinal, óxido nitroso y otros gases destinados al sistema de salud pública.

La Unidad Empresarial de Base (UEB) Gases Camagüey surge con la creación de la empresa y, entre sus diferentes funciones, se halla la producción de oxígeno, acetileno y argón. Además, es la única que cumple la tarea de producir válvulas para cilindros a presión, actividad muy importante para el logro de los objetivos propuestos según los indicadores de la empresa.

1. METODOLOGÍA

La producción de válvulas cuenta con tres procesos para la obtención de una unidad (Figura 1).

Para costear los procesos de producción se utilizó la metodología propuesta por diversos autores (Cashin James y Ralph, 2009; López Rodríguez et al., 2010; Suárez Jiménez y Rodríguez, 2011; Horngren, Foster, y Datar, 2012), compuesta por cinco pasos:

Resumir el flujo de las unidades físicas a través del informe de su movimiento.

Calcular la producción equivalente (Informe de Producción Equivalente).

Resumir los costos totales.

Calcular los costos unitarios.

Costear la producción obtenida (Informe del Costo de Producción).

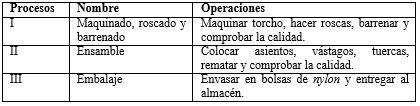

En la tabla 1 se presentan los procesos y operaciones que conforman la producción de válvulas para gases a presión.

El taller de válvulas solo cuenta con un centro de costos, que debe actualizarse y crearse en el nomenclador para su ajuste al proceso de producción (Tabla 2).

Por otra parte, es fundamental la clasificación de los gastos que se utilizarán para el costeo de los procesos, en relación con el objeto de costos.

Se consideran materiales directos los que son necesarios para la producción. Son controlables y cuentan con normas de consumo por unidades producidas. Su ciclo contable solo cambia cuando la solicitud al almacén debe complementar al centro de costos asociado al proceso para los que sean requeridos. Esta solicitud será autorizada por el jefe de producción, de acuerdo con las normas de consumo establecidas para las materias primas en cada unidad puesta en producción en los departamentos.

Por otro lado, en la mano de obra directa se incluyen los gastos de salario básico y descanso retribuido de los trabajadores que están directamente asociados al proceso productivo. En este caso, se propone diferenciar a este personal en el maestro de nóminas del sistema informático Siscont 5. Con respecto al tiempo real trabajado, se cumplimentará la tarjeta de firma correspondiente y se informará a través del reporte oportuno por centro de costos.

En cuanto a los gastos indirectos de fabricación, los materiales incluyen los de los auxiliares derivados de las actividades de mantenimiento, calidad y seguridad industrial, que no son identificables directamente en el proceso productivo, además de los de desgaste de herramientas, lubricantes, energía eléctrica y la depreciación de los activos fijos tangibles. Por su parte, la mano de obra indirecta está constituida por los gastos de salario básico y descanso retribuido de los trabajadores que no están directamente asociados al proceso productivo. Se considerarán entre ellos los gastos del personal de mantenimiento, calidad y dirección del taller.

Otro aspecto importante es el proceso de la planeación de los costos. En el estudio se trabajó con los que fueron considerados para el año 2016 como parte del plan de la UEB y se escogieron los vinculados directamente con la producción de válvulas. Es preciso destacar que, con vistas a la presentación e inclusión en el plan de la empresa, el taller de válvulas, atendiendo a su capacidad, realizó un análisis de los gastos necesarios para el logro de la producción prevista para ese año.

El cálculo de este presupuesto tuvo en cuenta los gastos por materiales directos según la carta tecnológica del producto, la plantilla de trabajadores asociados directamente a la producción y un estimado de gastos indirectos donde se consideraron los de depreciación del taller, materiales indirectos asociados al proceso productivo y la mano de obra.

Para establecer la tasa predeterminada de aplicación de los costos indirectos de fabricación (CIF), se utilizó el método de unidades de producción por su simplicidad, ya que ofrece los datos sobre las unidades producidas que se encuentran disponibles. La operación sería la siguiente:

Ello significa que, calculando la tasa con los datos presupuestados, se obtendría:

A los efectos del cálculo, se aplicó la tasa predeterminada de los gastos indirectos en cada proceso a las unidades equivalentes, según el grado de conversión de dichos gastos, como muestra la tabla 3. Cabe señalar que, debido a las características del proceso de producción, no se detectaron unidades reprocesadas ni se cuantificaron desechos ni desperdicios.

2. RESULTADOS

Para ilustrar el procesamiento se tomará el proceso I «maquinado», por ser el más tecnológicamente complejo. Como ya se explicó, para el costeo de los procesos se seguirán los cinco pasos presentados.

El maquinado constituye el primer proceso del ciclo productivo de la válvula a presión y se considera el más importante y de mayor peso desde el punto de vista de la calidad. Es aquí donde puede dañarse permanentemente la mayor cantidad de unidades. En él la materia prima directa (tocho o cuerpo de la válvula) es maquinada, barrenada y roscada, para luego pasar al proceso II. A partir de consultas y entrevistas realizadas al personal responsable de la fabricación del producto, así como de las cartas tecnológicas, se determinó que la materia prima se agrega al inicio del proceso, los costos de conversión se encuentran al 50 %, las unidades se inspeccionan al final y se consideran unidades dañadas normales hasta el 3 % de las terminadas.

A continuación, se presentan los gastos reales derivados del proceso de producción de 5 000 unidades. No se tienen en cuenta inventarios iniciales por ser el primer mes de producción (enero). La solicitud de entrega de materiales al almacén se realiza por 5 000 tochos, cantidad necesaria para comenzar el proceso productivo. El vale de salida de la materia prima se codifica al centro de costos 100026. Finalmente, se utiliza el método de promedio ponderado en todas las operaciones, tanto del subsistema de inventario para las materias primas, como a los efectos de la valoración de los inventarios en procesos y terminados. En la tabla 4 se presenta el consumo y los importes de las materias primas directas.

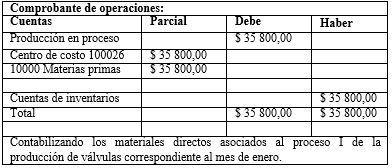

Siguiendo el orden de operaciones, se contabiliza el consumo de los materiales directos, lo que afecta la cuenta «producción en proceso» y la de inventario referida a las materias primas, tal como muestra la tabla 5.

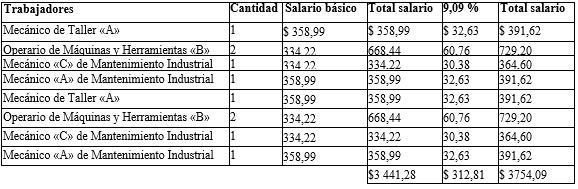

A partir del análisis de los trabajadores vinculados directamente al proceso de maquinado, se realiza el ajuste en el maestro de nóminas de la UEB con vistas a la contabilización del gasto de salario real en el centro de costos correspondiente. Por tanto, el resto del flujo de la información no sufre cambios y se trabaja con los reportes establecidos, o sea, la tarjeta de firmas y el reporte del tiempo real trabajado, para la confección de las prenóminas y nóminas. Se establece el pago mensual a los trabajadores de toda la UEB. En tal sentido, en la tabla 6 se presenta el resumen de los gastos de salarios por cantidad de plazas que se consideran en el proceso I.

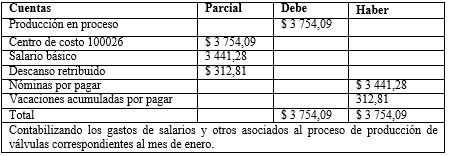

El comprobante que resume los gastos de salario del mes de enero para el proceso I se muestra en la tabla 7.

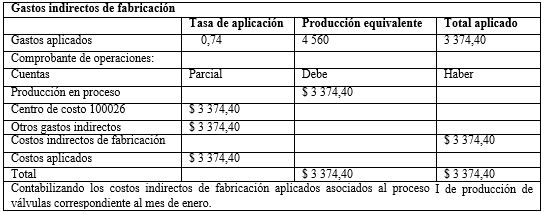

Por otra parte, atendiendo al análisis de la capacidad normal y con vistas al cierre del ciclo contable, se realiza el cálculo de los gastos indirectos de fabricación tomando como base las unidades de producción equivalente del proceso I y aplicando la tasa predeterminada de los gastos indirectos (Tabla 8).

A continuación, se procede al costeo del proceso, a partir de los cinco pasos para el cálculo del costo por procesos:

Unidades por contabilizar:

En proceso al inicio. Puestas en producción: 0

Recibidas del proceso anterior: 5 000

Producción disponible: 5 000

Se distribuyen del siguiente modo:

Las unidades sujetas a daño se establecen mediante la siguiente operación:

Producción equivalente: se presenta en la tabla 9, atendiendo al hecho de que la materia prima se añade al inicio del proceso, los costos de conversión se calculan a un 50 %, las unidades dañadas se identifican al final, por lo que deben estar concluidas antes de su revisión en el punto de inspección y no pueden ser reprocesadas, y el porciento normal de unidades dañadas es de hasta el 3 % de las terminadas. No existieron unidades dañadas anormales.

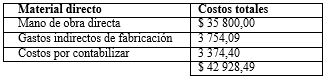

Costos totales: en este paso se resumen los costos a partir de sus tres elementos (Tabla 10).

Costos unitarios: se calculan atendiendo a los tres elementos del costo (Tabla 11) y a las unidades equivalentes.

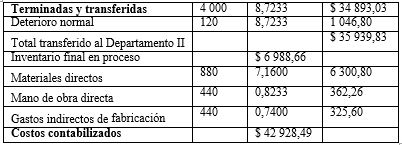

Informe del costo de producción (Tabla 12): presenta el costo por deterioro normal, que debe incluirse en el costo de producir buenas unidades. En teoría (López Rodríguez et al., 2010), deben incluirse en el inventario en proceso o de producción terminada. Como la inspección se realiza al final del proceso, se considera en el inventario de producción terminada. En el caso del proceso I, se transfieren las unidades al proceso II.

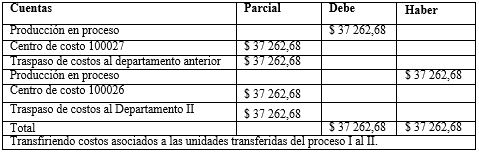

Finalmente, el comprobante de operaciones se presenta en la tabla 13.

Tras el análisis del costo de la producción en el Departamento de Maquinado, se logra percibir que el método propuesto mejora su calidad, ya que la información resultante facilitará el control de los recursos y apoyará la toma de decisiones gerenciales.

CONCLUSIONES

Actualmente, el costeo aplicado a la producción de válvulas en la UEB Gases Camagüey no permite un adecuado control de los recursos. Al no ser controlados los inventarios de producción en proceso, se ven afectados los resultados de la entidad y ocurren desviaciones en el análisis del costo unitario. En tal sentido, con la implementación del procedimiento propuesto en la investigación se perfecciona el control de los recursos empleados en la producción y es posible contar con información relevante para la toma de decisiones.