Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Cubana de Medicina Militar

versión On-line ISSN 1561-3046

Rev Cub Med Mil v.31 n.3 Ciudad de la Habana jul.-sep. 2002

Departamento de Pefeccionamiento Empresarial de las Fuerzas Armadas Revolucionarias Santa Clara

Logros y perspectivas del Sistema de Costos Hospitalarios, diseñado para la gerencia

Lic. Pedro Sánchez Calderaro1 y Dr. Berto Nazco Franquis2

Resumen

Se analizó el Sistema de Costos Hospitalarios diseñado para la gerencia, aplicado en las instituciones médicas de los Servicios Médicos de las Fuerzas Armadas Revolucionarias, partiendo de los resultados y experiencias alcanzados en el Hospital Militar Comandante Manuel Fajardo Rivero, centro precursor de esta experiencia. Se abordaron el conjunto de etapas y procederes que han conformado este diseño gerencial, planteándose sus logros y previendo la incidencia de factores que pueden atentar contra el desarrollo del proceso analítico. Se sugiere reflexionar sobre la base de las características y tendencias propias de la actividad, tanto nacional como internacionalmente, en la necesidad de efectuar una revisión crítica del modelo de costos hoy utilizado, y la conveniencia de emplear otros modelos, con la finalidad de potenciar el control de la eficiencia económica en el cumplimiento de las misiones de estas instituciones.

DeCS: COSTOS DE HOSPITAL/tendencias; ANALISIS DE COSTO-EFICIENCIA; PRESUPUESTO HOSPITALARIO; COSTOS DIRECTOS DE SERVICIOS.

A raíz de las orientaciones formuladas por el Ministerio de las Fuerzas Armadas Revolucionarias (MINFAR), en relación con el perfeccionamiento del sistema de dirección y gestión empresarial en sus entidades, en el año 1987, el Hospital Militar Comandante Manuel Fajardo Rivero, fue seleccionado para fungir como laboratorio y centro rector en la creación e implantación de un Sistema de Costos Hospitalarios que lograse desde el punto de vista técnico, sentar las bases para la confección de un diseño gerencial, aspectos estos que requerían ser superados en los trabajos de costos vigentes en Cuba.

El diseño del Sistema de Costos Hospitalarios por área de responsabilidad tuvo lugar en dicha institución en el año 1991, del cual posteriormente se generalizaron las experiencias prácticas al resto de los Servicios Médicos de las Fuerzas Armadas Revolucionarias (SMFAR), siendo objeto en estos años de modificaciones que han conformado un Sistema Diseñado para la Gerencia, el cual por la vigencia e importancia económico-administrativa que reviste, constituyó la motivación en la realización de esta investigación la que está centrada al análisis de sus logros y perspectivas tomando como objeto de estudio a su centro de origen.

Métodos

Se partió del diseño e implantación de un sistema de costos por áreas de responsabilidad automatizado, sobre la base de las experiencias alcanzadas internacionalmente y en el Ministerio de Salud Pública (MINSAP).

Para vincular los resultados del costo al personal, se determinó la regionalización del hospital mediante la creación de centros de responsabilidad o grupos funcionales homogéneos, lo que permitiría medir los resultados del costo dentro de toda la organización, y así una sana competencia en lo referido a la asistencia prestada, que redundaría en un mejor funcionamiento del hospital y en el incremento del índice de optimización, visto este último por la relación calidad/costo.

Se diseñó el sistema informativo para la puesta en marcha del sistema, así como de los reportes derivados de este. A los fines de potenciar un análisis de costos veraz y oportuno se confeccionó un sistema automatizado, cuyas valoraciones estadísticas y económicas se fundamentan en las series históricas de esta institución.

Resultados

La utilización del sistema de costos y los esfuerzos para lograr de este una eficaz y eficiente herramienta de dirección, generó acciones concretas en todo este tiempo las que han conformado un sistema diseñado para la gerencia.

La estrategia del diseño gerencial contempló la adecuación del sistema de costos con vistas a mostrar en vez de una distribución general de los gastos indirectos, 2 distribuciones partiendo de la clasificación de los gastos en fijos o variables. Lo anterior redunda en la necesidad de potenciar el impacto del desempeño de los gastos, atendiendo a su comportamiento en relación con los niveles de actividad, al nivel de cada área de responsabilidad.

Le prosiguió la determinación de la estructura analítica de su utilización. A tales efectos un Sistema de Costo es como un triángulo, tiene 3 elementos en lugar de 3 la- dos: materiales directos, mano de obra directa y costos indirectos de fabricación.1 A los fines del análisis y utilización de los resultados del costo, se consideró oportuno diseñar también en forma triangular la estructura analítica.

En esa estructura los índices estadísticos permiten evaluar la eficacia en el manejo del recurso cama, definir los volúmenes de actividades de los servicios prestados, entre otros.

El sistema de costo por área de responsabilidad permite la expresión monetaria de los resultados de la gestión o servicios prestados, mientras que el sistema de calidad constituye la piedra angular en el mantenimiento de un equilibrio de los resultados obtenidos al velar por el cumplimiento de la razón de optimización.

La aplicación práctica de esta estructura analítica ha transitado por numerosas etapas, resultado de objetivos bien marcados y metodología aplicada.

La primera de esas etapas es la confección de expedientes de costo por áreas, en los que se reflejan mensualmente los costos directos por elementos y partidas, con análisis de su peso específico en relación con el comportamiento del nivel de actividad y costos totales, a la vez que muestran los costos indirectos, niveles de actividad, costos unitarios, y exposición gráfica de estos, lo que permite conformar series históricas donde las desviaciones se evidencian con presteza, fundamentalmente para el personal no economista.

El análisis de los costos comienzan en el Departamento Económico y en la medida en que se va ascendiendo en los escalones de mando o jerárquicos, solo se analizan las cuestiones más relevantes a cada nivel, contándose con las causales de las desviaciones, lo que permite que el análisis fluya como sistema integrador.

Esta forma de análisis y discusión del comportamiento del costo ha recibido el apoyo y aceptación de todo el colectivo, al denotar la agilidad del análisis y su impacto en lo referido a la elevación de la calidad de los servicios y del nivel de satisfacción de los pacientes.

La segunda etapa consiste en la elaboración de presupuestos de costos. La necesidad de predeterminar las acciones a llevar a cabo motivó la instrumentación de presupuestos de gastos por áreas de responsabilidad, como marco de referencia para juzgar los desempeños subsiguientes.2-6 Al respecto solo se empleaban presupuestos financieros con la finalidad de medir los gastos institucionales no así los costos por elementos y partidas en cada una de las áreas, lo que dificultaba la evaluación del desempeño y la eficiencia y eficacia en el manejo de los recursos.

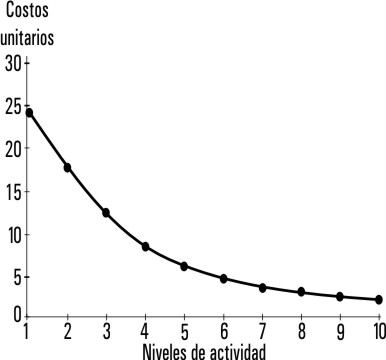

Lo fluctuante de esta actividad ha constituido una vía de encubrimiento de la efectividad y eficiencia de los resultados obtenidos, ya que existe una tendencia facilista de achacar a las variaciones de los niveles de actividad los resultados de los costos, sin detenerse a sopesar otras tantas posibles causales de estos comportamientos, los que no siempre se evidencian a simple vista (fig. 1).

Fig. 1. Tendencia del comportamiento de los costos unitarios.

Ante esta situación se decide emplear presupuestos de gastos flexibles7 utilizando la ecuación de los mínimos cuadrados, lo que permite que el presupuesto varie en concordancia con las fluctuaciones del nivel de actividad (fig. 2).

Fig. 2. Presupuesto de gastos.

La determinación de fichas de costos (tercera etapa) tiene por objetivo poder conocer al detalle el costo de cada una de las acciones por elementos de gastos y partidas, lo que posibilita a la dirección el poder disponer de una herramienta medidora del manejo y control de los recursos. Constituye además una base óptima para la elaboración de presupuestos.

La cuarta etapa es la utilización del costo por enfermedad como herramienta de control por excepción, en la cual se determina el costo de aquellas enfermedades que puedan esclarecer el comportamiento de los resultados en un determinado servicio o departamento, mediante un sistema automatizado dirigido hacia la gerencia, donde el núcleo lo conforma una estructura analítica de evaluación de desempeños y procederes (fig. 3).

Fig. 3. Sistema de costo por enfermedades diseñado para la gestión. Costo de cada paciente encuestado.

Por último, la elaboración de Protocolos Diagnóstico-Terapéuticos ha devenido en una herramienta para predeterminar las acciones a llevar a cabo en la consecución de un determinado objetivo o proceder.

Todas estas acciones han constituido un sistema o diseño para la gerencia, el cual a la vez de representar un marcado efecto social sintetizado en el incremento de la calidad de los servicios prestados y del nivel de satisfacción de los pacientes, tan solo en los primeros 5 a de su aplicación mostraba 224,2 miles de pesos de ahorro.

Discusión

Resultado de la experiencia práctica desarrollada y de los estudios efectuados, este diseño ha permitido contar por primera vez en el país con un Sistema Integral de Metodología y Utilización de los Costos en la Gerencia Hospitalaria, validado a través de su aplicación en las instituciones médicas de los SMFAR y de su aceptación y apoyo por parte de sus colectivos de trabajo. También se observó la incidencia de factores que tienden a entorpecer y en ocasiones a hacer estéril la labor analítica, de no tenerse estos en cuenta.

Cuando se hace referencia al costo no se debe pasar por alto su relatividad y marcado carácter subjetivo a la par de lo específico de su comportamiento en cada unidad, atendiendo a aspectos de diversa índole como: diversidad de criterios a la hora de elegir las técnicas para valorar los consumos e imputar costos (materiales y cargos de amortización) en dependencia de las cuales los costos unitarios variaran, así como lo específico del comportamiento de los costos en cada entidad atendiendo a las peculiaridades de cada una de ella.

La aplicación del modelo de costos Full Costing, y específicamente del método de costeo por absorción total, tanto en estas instituciones médicas como en las de salud en nuestro país, método este en el cual los gastos fijos (el 80 % del total de gastos en cualesquiera de nuestros hospitales) son imputados independientemente del nivel de utilización de las capacidades disponibles, desvirtúan los costos unitarios de los productos y servicios, estando influenciadas las series históricas por el nivel de actividad o de aprovechamiento de las capacidades, con el inconveniente de dificultar los análisis de tendencias en una misma entidad máxime si estos involucran grandes períodos. Al respecto, la práctica contable internacional fundamentalmente en lo referente a la industria, ha devenido en la aplicación del método de costeo de imputación racional el cual asume que el costo de los servicios debe de estar formado por los costos variables y absorber la proporción de costos fijos que está en correspondencia con el nivel de utilización real de las capacidades instaladas, registrándose el de las capacidades no empleadas como costos de subactividad, de no aprovechamiento (Grupo de Perfeccionamiento de las Organizaciones Empresariales e Instituciones del MINFAR. Bases Generales del Perfeccionamiento en el MINFAR. Cuba, 1989: 437-40.

En este sentido, las características propias de la actividad o sector, con tendencias internacionales a su encarecimiento y con un marcado peso específico de los costos fijos dentro de los costos totales, conllevan a sopesar de forma pausada e inteligente, hasta donde sería conveniente mantener el modelo absortion costing, o aplicar variantes dentro de este u otro modelo, que permitan caracterizar más fehacientemente los costos y las variaciones de los niveles de utilización de las capacidades. De hecho, ya en el ámbito nacional, existen nuevas experiencias, tal es el caso de la aplicación de un modelo marginalista8 (Direct Consting), en el Kurhotel Escambray, ubicado en Topes de Collantes. Sin lugar a duda, el modelo a aplicar deberá potenciar el cumplimiento de la misión y políticas de la entidad de que se trate, a la vez, de equilibrar los volúmenes de información necesaria para la gestión y el mínimo de costos de su puesta en marcha.

Summary

The hospital cost system designed for management, implemented in the medical facilities of the Medical Service of the Revolutionary Arm Forces, was analyzed on the basis of results and experience in Comandante Manuel Fajardo Rivero military hospital which is the pioneer center in the application of this system. The set of stages and methods making up this management design was discussed, underlining the achievements and foreseeing the incidence of factors that might go against the development of the analytical process. It is suggested that reflections should be made on the basis of the characteristics and tendencies of the activity at national and international levels, on the need of thoroughly reviewing the present cost model and the advantages of other models, with a view to encouraging the control of economic efficiency in the fulfillment of tasks by these institutions.

Subject headings: HOSPITAL COSTS/trends; COST EFFICIENCY ANALYSIS; HOSPITAL BUDGET; DIRECT SERVICE COSTS.

Referencias bibliográficas

- Neuner John JW. Contabilidad de costos. 3 ed. La Habana: Ediciones Revolucionarias;1978:2.

- Horngren Charles T. La contabilidad de costos en la dirección de empresas. La Habana: Ediciones Revolucionarias; 1977:189-213.

- Polimeni Ralles S. Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. 2 ed. Bogotá: Editorial McGraw-Hill; 1989:6-10.

- Hansen Don R, Mowen Maryanne M. Management accounting. 2 ed. Cincinnati, Ohio: South-Western Publishing Co; 1992:661-80.

- Cuervo JI, Várela J, Belenes R. Gestión de hospitales. Nuevos instrumentos y tendencias. Barcelona: Vicens Vives; 1994:73-117.

- Miyer J. Gestión presupuestaria. 4 ed. Bilbao: Ediciones Deusto; 1987:38-61.

- Mallo Rodríguez C. Contabilidad analítica. Costes, rendimientos, precios y resultados. 4 ed. Madrid: Instituto de Contabilidad y Auditoría de Cuentas; 1991:231-5.

- Álvarez López J. Contabilidad analítica. Adaptada al Grupo 9 del PGC y al Nuevo Plan Contable Francés.9 ed. Barcelona: Ed. Donostiarra; 1986:352-82.

Recibido: 3 de abril del 2002. Aprobado: 10 de mayo del 2002.

Lic. Pedro Sánchez Calderaro. Departamento de Perfeccionamiento Empresarial de las Fuerzas Armadas Revolucionarias. Santa Clara, Cuba.

1 Master en Contabilidad.

2 Doctor en Ciencias Económicas. Profesor Titular de la Facultad de Ingeniería Industrial y Economía. Universidad Central de Las Villas.