Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía y Desarrollo

versión On-line ISSN 0252-8584

Econ. y Desarrollo vol.156 no.1 La Habana ene.-jun. 2016

Mercados agropecuarios en Cuba: evolución, análisis y mejora

Agricultural Markets in Cuba: Evolution, Analysis and Improvement

Anicia García ÁlvarezI y Ricardo González ÁguilaII

I Centro de Estudios de la Economía Cubana, Cuba.

II Facultad de Economía, Universidad de La Habana, Cuba.

RESUMEN

El presente artículo tiene como propósito analizar cuál ha sido la evolución del mercado agropecuario cubano y proponer medidas para su mejor funcionamiento. Para ello, se discuten algunas consideraciones que deben tomarse en cuenta a la hora de implementar procesos de cambio en los mercados agrícolas, según la experiencia internacional. Se trata de extraer lecciones aprendidas que puedan contribuir a enriquecer el debate sobre los problemas que afectan el desempeño de estos mercados y, en consecuencia, del sector agropecuario en Cuba. Asimismo, es tratado el desempeño de los mercados agropecuarios cubanos y su relación con el resto de los mercados de alimentos, así como algunas cuestiones básicas que deben internalizarse a la hora de reformar los sistemas agropecuarios. Además, se reflexiona sobre algunas fallas identificadas en el caso cubano y se proponen cursos de acción.

PALABRAS CLAVE: comportamiento organizacional, instituciones, mercados agropecuarios.

ABSTRACT

The present work is aimed at analyzing the Cuban agricultural market's evolution, and suggesting some measures for its better functioning. Consequently, several considerations are discussed, and, according to the international experience, they are to be regarded when implementing changing processes in the agricultural markets. It is all about getting to know the back grounds that may contribute to enrich the debate on problems that affect the functioning of these markets, and, therefore, of the agricultural sector in Cuba. The development of the Cuban agricultural markets are considered in their relation with the rest of the food markets, as well as some basic matters that should be internalize when carrying out reforms in the agricultural systems. Besides, the paper goes over some of the identified failures in the Cuban case, and a course of action is suggested.

KEYWORDS: organizational behavior, institutions, agricultural markets.

Introducción

El principio defendido por los Lineamientos, en relación con aumentar la participación de actores no estatales y propiciar una mayor apertura al mercado (PCC, 2011, p. 10), levantó grandes expectativas en la sociedad cubana relativas a la posibilidad de revertir el insuficiente desempeño que, tradicionalmente, había caracterizado al país. La implementación de dicha concepción se materializó en la expansión del trabajo por cuenta propia (Resolución N.º 33/2011, 6/9/2011), la promoción de cooperativas más allá de la actividad agropecuaria (Decreto-ley No. 305, 15/11/2012) y una nueva ley de inversión extranjera (Ley No. 118, 9/4/2014).

En el sector agropecuario la expresión de esta política ha sido particularmente marcada, pues, en la actualidad, una parte significativa de la producción (ONEI, 2015b)(1) y el 35 % de la comercialización(2) descansan sobre participantes no estatales (ONEI, 2011). Un nuevo reglamento sobre la comercialización de productos agropecuarios se aprobó a inicios del año 2013 para tres provincias del país (Decreto No. 318), el cual puso en funcionamiento el primer mercado mayorista de productos agrícolas.(3) Como resultado, las reglas para la comercialización son ahora más homogéneas entre los participantes, quienes, tradicionalmente, se insertaron en condiciones de mercados segmentados. Lo anterior se combina con un experimento para poner en marcha un mercado de insumos para los productores agropecuarios.

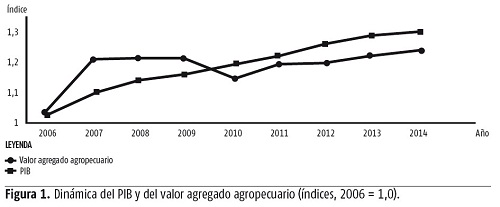

A pesar de los cambios realizados, los resultados a exhibir son, cuando más, discretos. La producción doméstica no reporta crecimientos significativos (figura 1) y la factura de alimentos sigue presionando sobre la balanza de pagos, a pesar de un ligero avance en el primer semestre de 2015 (Murillo, 2015). Existe la percepción extendida, aunque no verificada, de que los beneficios se distribuyen de manera asimétrica a lo largo de la cadena de valor, favoreciendo a los comercializadores minoristas.

Aunque las hipótesis que buscan explicar estos resultados son diversas, los estudios se han focalizado, mayoritariamente, en los problemas que se enfrentan en el eslabón inicial de la cadena: la producción (García et al., 2015). Investigaciones relacionadas con la organización de los mercados son menos frecuentes, aunque existen cuestionamientos sobre la integralidad, secuencia y profundidad de las transformaciones realizadas, así como hipótesis sobre posibles comportamientos estratégicos en los mercados agropecuarios.

El presente artículo pretende analizar la evolución del mercado agropecuario cubano y proponer medidas para su mejor funcionamiento. Con este objetivo, se discuten algunas consideraciones que no deben pasarse por alto a la hora de implementar procesos de cambio en los mercados agrícolas, de acuerdo con la experiencia internacional. Se trata de extraer lecciones aprendidas que puedan contribuir a enriquecer el debate sobre los problemas que afectan el desempeño de estos mercados y, en consecuencia, del sector agropecuario en Cuba. La sección que sigue a esta introducción trata sobre el desempeño de los mercados agropecuarios cubanos y su relación con el resto de los mercados de alimentos en el país. A continuación se sistematizan algunas cuestiones básicas que deben internalizarse a la hora de reformar los sistemas agrícolas y se reflexiona sobre algunos fallos identificados en el caso cubano. Finalmente se ofrecen conclusiones y sugerencias para la acción.

Evolución de los mercados agropecuarios cubanos

Con posterioridad a 1990, como consecuencia de la pérdida de las relaciones con el extinto campo socialista, la producción agropecuaria se vio severamente afectada, deprimiéndose la producción y el consumo de los renglones alimenticios. Ante la contracción de la disponibilidad, todos los alimentos pasaron a ser racionados, mas los precios tanto al productor como minoristas se mantuvieron sin variación. Esta situación propició el desarrollo vertiginoso de un mercado informal de alimentos, que constituyó una figura negativa en el contexto social, pero, a su vez, demostró la objetividad del funcionamiento de las leyes económicas en una etapa de la construcción del socialismo en la que aún predominan las relaciones monetario-mercantiles.

El nivel de afectación en la disponibilidad puso en evidencia la fragilidad de la seguridad alimentaria del país por su alta dependencia de las importaciones, lo que compulsó a la adopción de medidas emergentes que permitieran modificar el desenvolvimiento económico y productivo del sistema agroalimentario nacional: la desestatalización de una parte importante de los activos agropecuarios a favor de nuevos sujetos (unidades básicas de producción cooperativa [UBPC] y usufructuarios) a partir del Decreto Ley No. 142 de 1993; y la reapertura del mercado "libre" agropecuario (MA) a partir del Decreto No. 191 de 1994, en aras de lograr una incentivación de la producción a través de una elevación de los ingresos de los productores.

Este MA se diferencia en su diseño de su antecesor de la década del ochenta: el mercado libre campesino (MLC). Su bondad fundamental consiste en que no discrimina a ningún sujeto productor: a él pueden concurrir tanto las entidades no estatales, como las empresas estatales de producción y, posteriormente, también la empresa de acopio estatal.

En adición, se prohibió inicialmente la concurrencia al MA de los productores arroceros y pecuarios especializados del Ministerio de Agricultura (MINAG), así como de los productores cañeros a partir de los excedentes de su producción de autoconsumo.

Los MA se crean por las empresas minoristas de comercio del Ministerio del Comercio Interior (MINCIN), previa autorización del Consejo de Administración del Poder Popular de su enclave, que es quien fija su ubicación. Se rigen por un reglamento general aprobado por el citado organismo y, cuando resulte necesaria alguna regulación especial, el Consejo de Administración correspondiente puede elaborar y aprobar disposiciones especiales de carácter local.

Otra diferencia importante en relación con el MLC es la relativa a la contribución fiscal de los que comercializan sus productos en el MA. Los concurrentes deberán pagar impuestos que se mueven entre el 5 y el 15 % de los ingresos que prevén obtener a partir de sus ventas, según declaración jurada. La menor tasa impositiva se aplica a las ciudades de La Habana y Santiago de Cuba, donde existe una mayor concentración de población y la demanda es más significativa. De esta forma, se estimula el flujo de alimentos a esos centros urbanos. Este tipo impositivo se va incrementando progresivamente, a la par que disminuye la importancia del territorio en cuanto a densidad poblacional.

Además, en 1996 entró en vigor el impuesto sobre ingresos personales que debe tributar al Estado cubano toda persona que reciba ingresos por el desempeño de alguna actividad económica no asalariada. Este impuesto afecta, en particular, a los sujetos que actúan como intermediarios en el MA, así como a los que se dedican a la transformación y elaboración de alimentos por cuenta propia.

El principio fundamental que rige la concurrencia al MA reside en el cumplimiento de los compromisos contraídos por los diferentes concurrentes con el Estado: solo podrán venderse allí los sobrecumplimientos de las producciones contratadas por las entidades estatales y, por supuesto, la producción no contratada.

En cuanto a las actividades que se desarrollan en estos mercados, además de su misión principal, que es la comercialización de los excedentes productivos a la cual se asocian directamente los alquileres de espacios, tarimas, balanzas y otros equipos para la venta, también brindan servicios de gastronomía y de apoyo, como por ejemplo: parqueo de bicicletas, propaganda a los vendedores-productores, y personal para auxiliar a los vendedores.

Estos mercados se crearon bajo el régimen de autogestión económica. Sus fuentes de ingresos provienen fundamentalmente de las ventas de mercancías por cuenta propia, de los servicios prestados y de la comisión que reciben por realizar la gestión de cobro de impuestos.

Las formas de venta de los productos pueden ser diversas: los de origen agrícola pueden comercializarse en su estado natural, semielaborados o elaborados; los de origen animal se pueden comercializar como animales vivos o sacrificados y procesados (derivados de las carnes).

Estas son las reglamentaciones más relevantes de tipo general que distinguen al MA de su versión anterior de mercado "libre" de productos de origen agropecuario y que, también, lo condicionan y han restringido su comportamiento futuro. Las regulaciones respecto a la actividad del MA se han ido modificando durante su existencia. Una de las más importantes transformaciones está relacionada con la proporción de la producción que puede ser realizada en este mercado.

Recién abierto, la estructura de las ventas en el MA estaba muy polarizada hacia el sector no estatal y, dentro de este, los campesinos privados (o pequeños agricultores) aportaban la mayor cantidad de productos.

Esta situación fue posible ya que con el advenimiento del período especial, además de una disminución de la producción, también sobrevino una caída de los servicios de transporte de mercancías que podía asumir el MINAG, y, por tanto, la gestión de acopio (recolección de los productos cosechados y su transporte hacia almacenes mayoristas) se vio muy afectada y debió concentrar las transportaciones de modo que se aprovechara mejor el escaso combustible puesto a disposición de dicha actividad. Consecuencia lógica de esta determinación fue dejar de acopiar productos en el sector de los pequeños agricultores; así comenzó la disminución de los compromisos de entrega al Estado por este sector de propiedad que no por estar disperso deja de ser importante.

Por tanto, al estipular la regla fundamental de concurrencia al mercado, el cumplimiento de las ventas contratadas por la entidad de acopio, de hecho ya se estaba privilegiando al sector privado y perjudicando al resto de los productores, atados a compromisos más fuertes que abarcaban, por lo general, entre el 70 y 80 % de lo producido.

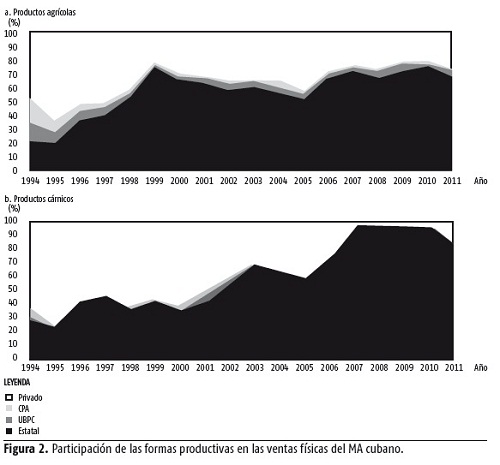

Entonces, hasta 1998 el sector privado mantuvo una participación dominante en las ventas al MA. En 1999 se decide incorporar al circuito de mercados agropecuarios algunas unidades administradas directamente por el MINAG, los llamados MAE (mercados agropecuarios estatales) y también unidades administradas por el Ejército Juvenil del Trabajo (EJT), institución perteneciente al Ministerio de las Fuerzas Armadas Revolucionarias. Además, a la entidad de acopio estatal se le autorizó comenzar a adquirir producciones adicionales al contrato estatal a precios por acuerdo, mucho más remunerativos para los productores. De esta forma, se propicia un incremento en la cuota de ventas del sector estatal (figura 2), aunque no puede asegurarse que haya sido precisamente a partir de producciones propias, sino más bien a través de las compras de excedentes a otros productores a precios diferenciados, por la entidad de acopio.

Estos nuevos espacios de mercado aplican un nivel de precios inferior al de los MA originarios, los MAOD (mercados agropecuarios de oferta y demanda). Sus productos también, por lo general, tienen inferior calidad y presentación que los del MAOD.

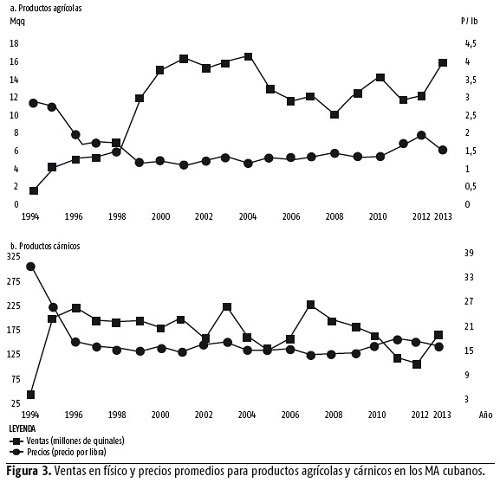

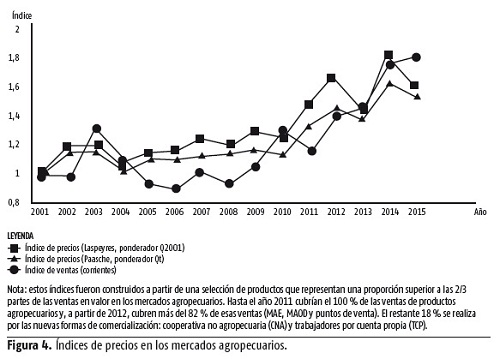

Con las medidas adoptadas en 1999 se consiguió una evolución favorable gracias al aumento de las ventas y la disminución de los precios para los productos agrícolas (figura 3). Sin embargo, este avance pronto se agotó y, en la primera década de 2000 y en lo adelante, el mercado tuvo una evolución inestable en el caso de las ventas y creciente en el caso de los precios, tal como se puede apreciar en las figuras 3 y 4.

Se debe tomar en consideración que el MA, en sus múltiples variantes, no es el único espacio de mercado para los productos de origen agropecuario. En paralelo con él funcionan otras vías de distribución de alimentos, tales como: el consumo racionado (o normado), el consumo social que abarca la distribución de alimentos en instituciones públicas como escuelas, círculos infantiles, hospitales, asilos de ancianos, entre otras; la alimentación pública que comprende las ventas de alimentos en cafeterías y comedores de centros de trabajo; las ventas a trabajadores que se refieren a aquellas efectuadas por las entidades productoras estatales a sus trabajadores, así como a las realizadas por las unidades básicas de producción cooperativa y las cooperativas de producción agropecuaria a sus socios; el autoconsumo, las ventas de alimentos en la red de tiendas en divisas y otros destinos de la producción,(4) que probablemente se dediquen en parte a la alimentación. La mayor o menor cantidad de alimentos puestos a disposición para el consumo a través de estas vías influye en las cantidades y precios transados en los MA. Los niveles de precios en otros espacios mercantiles también ejercen su influencia.

Nota: estos índices fueron construidos a partir de una selección de productos que representan una proporción superior a las 2/3 partes de las ventas en valor en los mercados agropecuarios. Hasta el año 2011 cubrían el 100 % de las ventas de productos agropecuarios y, a partir de 2012, cubren más del 82 % de esas ventas (MAE, MAOD y puntos de venta). El restante 18 % se realiza por las nuevas formas de comercialización: cooperativa no agropecuaria (CNA) y trabajadores por cuenta propia (TCP).

Para la formación de precios de los productos que se transan en los MA cubanos apenas existen referencias, pues el país no realiza importaciones competitivas para abastecer esos mercados. El punto de comparación más cercano es el precio de sus similares en la red de mercados en divisas que, como se conoce, contiene un importante impuesto sobre su nivel internacional (de 100 a 140 %).

Esos precios también constituyen una referencia para la valoración de la canasta de consumo de los agentes que se desenvuelven en toda la cadena de valor de los alimentos (desde los agricultores, pasando por los transportistas, hasta los comerciantes).

En el mes de noviembre de 2013 se decide introducir ajustes de manera experimental al funcionamiento de los MA. A tales efectos, se promulga el Decreto N.º 318 "Reglamento sobre la comercialización de productos agropecuarios en las provincias de La Habana, Artemisa y Mayabeque".(5)

Este nuevo reglamento abarca los mismos sujetos que el Decreto N.º 191 y los amplía. Las actividades de venta mayorista pueden ser realizadas lo mismo por empresas y granjas estatales que por UBPC, cooperativas de producción agropecuaria (CPA), cooperativas de créditos y servicios (CCS), pequeños campesinos, entidades que generen excedentes en sus áreas de autoabastecimiento y las personas que soliciten una licencia para operar como tales. Las ventas minoristas pueden realizarse por estos mismos sujetos, excluyendo las entidades que venden excedentes de su autoconsumo, y se incorporan los "carretilleros" (o vendedores ambulantes de productos agropecuarios). Se abre, igualmente, la posibilidad de funcionamiento de mercados de abasto de productos agropecuarios. Otra novedad es que se permite el abastecimiento directo a entidades del consumo social por los productores agropecuarios. Se mantiene la posibilidad, existente desde 2011, de abastecer directamente a las entidades turísticas, y se incorporan aquellas de la gastronomía y las recreativas, la industria procesadora, así como otras personas naturales y jurídicas. Esto último abre espacio al abastecimiento de los nuevos trabajadores por cuenta propia, así como a cooperativas no agropecuarias que requieren de insumos de origen agropecuario.

Los mercados minoristas de productos agropecuarios pertenecen a la Empresa Provincial de Mercados Agropecuarios (EPMA) en la provincia de La Habana y a las empresas de comercio y gastronomía de las provincias de Artemisa y Mayabeque. Ellos funcionan en las siguientes modalidades: MAE, MA de tipo cooperativo (CNA), MAOD y mercados arrendados a trabajadores por cuenta propia o a unidades productoras. Se mantienen, además, los puntos de venta administrados por las unidades productoras, que emplean su propia fuerza de trabajo, o correspondientes a agricultores pequeños dentro de su propia área de producción, y los mercados del EJT.

El propósito evidente de este nuevo reglamento era eliminar la excesiva intermediación que se había desarrollado entre el campo y los MA, conectar más directamente al productor agropecuario con el eslabón minorista y darle la posibilidad de beneficiarse con un mejor nivel de precios. Una conexión más expedita entre campo y MA podría, eventualmente, llevar a un descenso de los precios que enfrenta el consumidor habanero. Esta hipótesis, lamentablemente, no se ha verificado aún en la práctica.

Elementos del sistema agropecuario cubano y su contraste con el entorno internacional

El proceso de "actualización" del agro cubano, si bien no intencionadamente, pero sí por la secuencia en que se han implementado las medidas, ha recortado de manera significativa el papel del Estado en el sistema agropecuario: se ha ampliado la posibilidad de participación del sector no estatal tanto en la producción como en el comercio y los servicios de apoyo, sin regulaciones que le sirvan de contrapeso, como puede ser una ley de competencia, y, con ello, se generan condiciones para la colusión y el abuso de poder en toda la cadena, hasta llegar al consumidor. En muchos casos se atribuyen las consecuencias al "libre mercado", cuando en realidad se trata de un insuficiente conocimiento de las distorsiones que pueden ocurrir si no se genera una adecuada institucionalidad para que el mercado funcione con un diseño menos imperfecto.

A la hora de analizar el alcance de la intervención de los estados sobre los sistemas agropecuarios, es importante tomar en cuenta que no son solo estos los que producen distorsiones, sino también las costumbres, la cultura y, en general, las particularidades de cada sociedad (Cullinan, 1999). Por lo tanto, las distorsiones no se corrigen solamente por suprimir regulaciones y otros mecanismos de intervención estatal. De hecho, la eliminación de determinadas funciones puede potenciar los impactos negativos cuando operan el resto de los factores mencionados. Es importante no confundir el deseo de reducir la participación del Estado en los sistemas agropecuarios con desestimar la importancia de su influencia. Aun cuando su participación se reduzca, las contradicciones que surgen como resultado de un nuevo entorno crean las condiciones para el accionar del Estado.

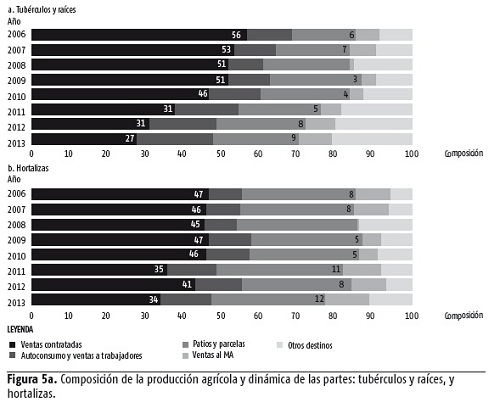

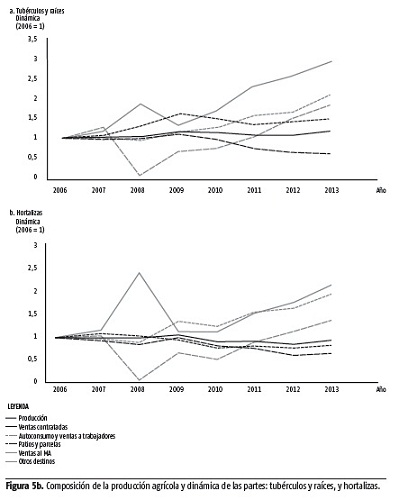

Es posible que en el caso cubano se esté ante esta situación: se han desmantelado ciertos mecanismos de control de la oferta por parte del Estado, como, por ejemplo, la disminución de los contratos de la entidad mayorista estatal a los productores, en pos de que estos puedan acudir con mayores volúmenes de productos a los mercados y que ello tenga un efecto deflacionario en los precios; sin embargo, los precios se resisten a la baja (figura 4) y las ventas en los mercados no crecen en la misma proporción que la disminución de los referidos contratos (figura 5a y 5b).

Un elemento institucional a considerar tiene que ver con las estructuras de mercado que prevalecen en la distribución (comercio mayorista y minorista) de productos agrícolas. Aunque estas estructuras varían según el país y el producto, es posible identificar tendencias internacionales que se han acelerado al calor del proceso de globalización. En general, lo que

se aprecia es una convergencia de los mercados agrícolas hacia estructuras de distribución más concentradas e integradas (Stiegert y Kim, 2009).

Otra regularidad empírica observada tiene que ver con la existencia de dos segmentos de participantes en estos mercados, fundamentalmente en el de distribución mayorista. En el primer segmento operan un gran número de pequeñas firmas que proveen servicios básicos de transportación, mientras que en el segundo operan pocas empresas de gran tamaño que ofrecen servicios logísticos sofisticados (Bolyaud, 2000). En el primero se compite fundamentalmente en precio y no hay espacios para las economías de escala. Las barreras a la entrada son casi nulas dada la inexistencia de grandes requerimientos de capital.

Las firmas, en el segundo segmento, compiten tanto en el precio como en la calidad y la especificidad del servicio ofrecido. Las economías de escala y alcance son claves para mantenerse dentro del mercado. Asimismo, la introducción de tecnologías de la información y las comunicaciones es fundamental para ofrecer servicios flexibles y confiables de entrega. Este segmento se conforma por firmas innovadoras, altamente especializadas, que tienen la capacidad de crear redes de cooperación junto a otras empresas.

Sobre las consecuencias de estas tendencias en la distribución existen dos puntos de vista contrapuestos. Una parte de la literatura se preocupa por los efectos negativos que se derivan de una estructura más concentrada (poder de mercado), mientras que la otra se enfoca en los efectos positivos (ganancias de eficiencia) que generan empresas de mayor tamaño que explotan sus economías de escala.

La experiencia internacional del mercado de granos, por ejemplo, pone en evidencia que el incremento en el número de entrantes y en el número de mayoristas y minoristas, la diversificación de los grandes comerciantes y su movimiento a operaciones más especializadas contribuyen a un aprovechamiento de las economías de escala que permite abaratar los costos del comercio.

En la experiencia de mercado de Cuba se está lejos de las economías de escala. En el transporte y en la comercialización:

" No existen grandes mercados de abasto de tipo mayorista. La experiencia de la cooperativa no agropecuaria mercado mayorista El Trigal estuvo lejos de ser un mercado mayorista y su escala era totalmente insuficiente para el abasto de la ciudad capital.

" No existían grandes cadenas de suministros entre El Trigal y los comercios minoristas que, aprovechando las economías de escala, lograran que los costos de intermediación y de transporte disminuyeran. Como resultado, el costo de abastecimiento corría a cargo de los propios comercios minoristas.

" No ha aumentado la escala de operaciones de las tarimas en los mercados minoristas, concepto que abarca los puntos de ventas y los carretilleros, que son las figuras mayoritarias.

El tercer elemento a considerar es la existencia de restricciones que limitan el acceso o la operatividad de los mercados agrícolas, por ejemplo, ¿es fácil entrar?, ¿hay regulaciones que limitan la frecuencia, las fechas y horas de funcionamiento?

Las razones para regular quién participa varían por diferentes motivos, legales o no, y ello generalmente se controla a través de un régimen de licencias (Bolyaud, 2000). Alguna evidencia internacional sugiere que los países que han limitado el acceso a los mercados agrícolas mediante la imposición de restricciones y regulaciones excesivas han mantenido niveles de desempeño sistemáticamente inferiores respecto a aquellos que han permitido una mayor apertura (Bolyaud y Nicolleti, 2001). Las consecuencias de limitar el acceso son disímiles y afectan en una variedad de formas. Por ejemplo, cuando los requerimientos exigidos por la ley son muy elevados se generan espacios para la economía informal.

Hasta 1990 existieron, en países europeos, importantes barreras a la entrada de empresas comercializadoras de tamaño grande.(6) Como resultado, la modernización del sector fue más lenta, lo cual impidió ganancias de eficiencia mediante la explotación de economías de escala y alcance, y limitó la oferta de servicios especializados y la posibilidad de generar derrames positivos (Hoj et al., 1995). La existencia de barreras benefició a las empresas instaladas, ayudando a mantener posiciones dominantes, y aceleró procesos de concentración de la propiedad (Bolyaud y Nicolleti, 2001).

Según las regulaciones que afectan la operatividad de los mercados agrícolas, las consecuencias que se producen por cuestiones de esta naturaleza son en ocasiones insospechadas. Muchas veces se implementan con el objetivo de reducir conductas ineficientes, pero terminan teniendo el efecto contrario.

En Cuba, y vinculado al experimento que se realiza con la comercialización de productos agropecuarios en las provincias habaneras (véase Decreto 318 de 2013), se ha buscado un ordenamiento de los establecimientos de mercados agropecuarios, reduciéndolos de más de cuatro mil a cerca de tres mil. Esta reducción puede tener un impacto en el acceso de la población a los alimentos y dar paso al arbitraje entre un lugar y otro.

Otros tipos de regulaciones que pueden tener una incidencia son aquellas que se refieren al movimiento de mercancías hacia y desde los mercados. En el caso cubano se encuentra, en la actualidad, una regulación que establece el horario en que los camiones pueden acceder con mercancías para abastecer los mercados de la capital. La restricción del horario de acceso, de hecho, significa una limitación a la capacidad de transportación de mercancías a la ciudad, lo que agrava la disponibilidad de un servicio ya de por sí escaso. Además, propicia que cuando los transportistas, a pesar de la vigencia de la prohibición, decidan llevar productos a las tarimas, al asumir riesgos y no enfrentar competencia, puedan poner precios por encima de los que se fijarían bajo condiciones de mayor transparencia. En alguna medida esos costos son transferidos a los consumidores.

El cuarto elemento institucional a considerar es el establecimiento de contratos. Un tipo de contratación particular que ha ganado determinada popularidad en los sistemas agrícolas en los últimos años es el denominado contract farming.(7) Este tipo de prácticas ayuda a mitigar la inestabilidad en precios y calidades que se deriva de producir de "espaldas al mercado", y mejora la posición relativa de compradores y vendedores (FAO, 2012).

Según Sheperd (2011) estos arreglos contractuales permiten reducir el riesgo asociado a las transacciones entre granjeros y compradores, fomentando la producción y facilitando el acceso al financiamiento. Para los productores, el establecimiento de contratos puede traducirse en mejoras en el acceso a insumos, menos incertidumbre en la disponibilidad y en la entrega a tiempo. Para los compradores, implica un mejor surtido de la oferta, mayor variedad y especificidad, a la vez que los independiza de los estándares, en ocasiones bajos, de los mercados mayoristas.

Un elemento a considerar sobre el establecimiento de contratos tiene que ver con la necesidad de hacerlos cumplir. Los dispositivos o mecanismos institucionales efectivos para la resolución de disputas son claves para estimular un adecuado ambiente de negocios (Doing Business Report, 2012). Cuando funcionan, las acciones de los participantes son más predecibles y se reduce el riesgo comercial y la inestabilidad. Estos dispositivos, que pueden ser públicos o no, interpretan las reglas y protegen derechos económicos ante violaciones de diferente naturaleza (Messick, 2005). Para pequeñas empresas, la eficacia y rapidez con que operan estos mecanismos son esenciales, debido a las limitaciones de recursos que enfrentan.

En Cuba existen leyes que rigen el proceso contractual, pero, a todas luces, resultan aún insuficientes los mecanismos para hacer cumplir los contratos, que son tan importantes como el contrato mismo. Esto se manifiesta, por ejemplo, en la falta de cumplimiento de compras pactadas por empresas estatales a cualquier sujeto productor en la agricultura, como también en sentido inverso, sin la demanda correspondiente.

También se ha puesto en evidencia que los agentes que operan en el mercado agropecuario no funcionan bajo el establecimiento de reglas contractuales. Por ejemplo, en el eslabón mayorista no media ningún preacuerdo de compra y venta entre campesinos y transportistas, lo cual introduce problemas de incertidumbre e información que provocan inestabilidad en los precios acordados en el momento de la transacción y, sobre todo, no orienta la composición de la oferta en la cadena de suministros.

El quinto elemento a considerar son aquellas leyes que afectan a: los costos de insumos, la oferta, el acceso al crédito y al capital (Cullinan, 1999). El diseño de regulaciones efectivas en cada una de estas dimensiones resulta clave para garantizar el desempeño exitoso de los sistemas agropecuarios, dado el impacto que tienen sobre el precio del producto final. En muchas ocasiones, las leyes afectan los costos de los insumos, por ejemplo, de fertilizantes, combustibles, etcétera, bien sea a través de la política arancelaria o, simplemente, limitando las licencias para ejercer importaciones.

El estudio de la experiencia de diversos países pone de relieve leyes que afectan la oferta, entre las que se encuentran aquellas que imponen controles: al movimiento de los productos (puede incluirse en este caso la restricción a las importaciones o las exportaciones de commodities); al almacenamiento de lo producido, que afecta la capacidad de los comerciantes de mantener una oferta estable en el tiempo; al tipo y volumen de los productos transados; a dónde, cuándo y por quién pueden ser comerciados los productos.

Existe evidencia de que el levantamiento de restricciones sobre el movimiento de los productos puede tener un efecto positivo. También la remoción de restricciones que permiten a los comerciantes el aprovechamiento de las economías de escala (por ejemplo, la importación de camiones de mayor capacidad) tiene igual efecto. La reducción del riesgo, asimismo, conlleva una reducción de las primas por riesgo.

Este primer tipo de restricción puede encontrarse en Cuba, si bien no de manera explícita y oficial, sí en la forma de acoso por parte de inspectores y otras autoridades a los transportistas para obtener ingresos. La opción de denunciar este tipo de práctica se desestima por desconocer los mecanismos para llevarla a cabo o por desconfianza en los órganos encargados.

También se sufre de importantes restricciones a la importación, no únicamente de alimentos, sino también de insumos y equipamiento para su producción y para los sectores de transporte y comercio.

De todas las formas en que pueden ocurrir incrementos en los costos de los inputs, la restricción acerca de quién puede importar insumos es una de las que más afectan en el caso cubano por la vigencia del monopolio estatal para cualquier importación, que resulta muy restrictivo al no contarse con suficientes fondos para estas importaciones.

Después de haber asistido a un período de rebaja en los precios de los insumos agrícolas a partir de 2011, en 2014 se decidió la eliminación de la venta de insumos con subsidio y, ya en 2015, se ponen en vigor nuevos precios máximos de acopio para los pocos productos que todavía cuentan con un precio regulado, a tono con el incremento en los precios de los insumos, equipos e implementos agropecuarios. En una situación donde la oferta a los mercados aún está restringida, el incremento en los precios de los insumos actuará a favor de un incremento del precio al consumidor.

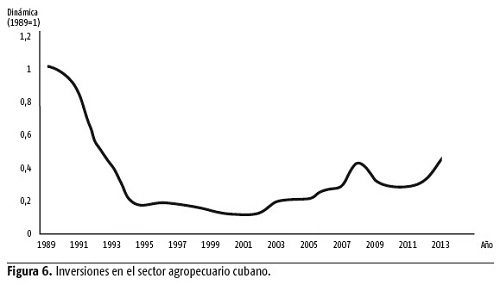

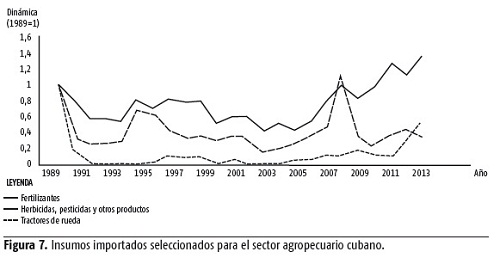

Conseguir financiamiento para la actividad agropecuaria se reconoce como uno de los mayores obstáculos para el desarrollo de este sector a nivel internacional. También en Cuba resulta un aspecto problemático ya que es restringida la utilización del crédito. De hecho, solo se contempla para financiar capital de trabajo, ya que la compra de bienes de capital se encuentra regulada a través del plan de la economía. Fuera de este ámbito no resulta posible adquirir medios de producción modernos y ni siquiera el plan lo garantiza, por la restricción externa que enfrenta el país. La agricultura es un sector que se ha mantenido deprimido en términos de inversión (figura 6) y de insumos corrientes (figura 7).

De este recorrido a través de la experiencia internacional sobre los sistemas de comercialización agropecuaria y su contraste con lo que ocurre en los mercados agropecuarios cubanos, se pone de manifiesto que existe un amplio campo de acción para el diseño de instituciones mejor alineadas con el objetivo de lograr una mayor disponibilidad y un mejor acceso a los alimentos.

Conclusiones y propuestas para la mejora

Para cerrar el artículo, y a partir de lo ya planteado, se pueden formular algunas conclusiones y guías de acción para transformar la situación en el ámbito del sistema agropecuario cubano.

Una primera conclusión es la necesidad de transitar a una forma diferente de regulación del sector agroindustrial cubano, en particular de los mercados de alimentos, insumos, equipos y servicios con este destino. No resulta políticamente aceptable enfrentar a los consumidores, mayoritariamente asalariados, a un mercado imperfecto y, por tanto, depredador de sus ingresos, sin contrapesos adecuados, tales como instituciones de defensa de la competencia, de los derechos de los consumidores contra abusos de poder del mercado, y otras formas de regulación más sofisticadas que permitan el manejo más equitativo de los espacios de mercado en funcionamiento.

Otra cuestión es el diseño e implementación de "reglas del juego" equivalentes para los actores que se desenvuelven en este sector, de modo que todos por igual puedan desplegar su potencial productivo.

La cuestión del financiamiento es de la mayor importancia, ya que se ha revelado como un elemento restrictivo para el desarrollo del sector agroindustrial. En particular, sería necesario institucionalizar un esquema de financiamiento para capitalizar el sector agropecuario y toda la cadena de suministro (incluyendo la infraestructura), a través de una banca de desarrollo o de instituciones financieras especializadas, que capturen fondos mixtos provenientes del Estado (alineado con el ahorro por sustitución de importaciones o exportaciones), fondos de prefinanciamiento en cadenas productivas empresariales (por ejemplo, turismo o industria agroalimentaria de exportación), inversión extranjera y cooperación internacional.

Hay que persistir en la paulatina desregulación de los mercados de insumos y medios de trabajo y equipos, otorgando facilidades de crédito para el acceso. También habría que desarrollar otros mercados complementarios, como los de envases y embalajes y los servicios de almacenamiento y conservación.

El transporte se revela, igualmente, como un servicio deficitario que puede influir en el nivel de precios de los alimentos, por lo que el Estado podría fomentar cadenas de transportación basadas en esquemas de incentivos con regulación de tarifas (similar a lo que se ha hecho en el transporte urbano en la ciudad).

Debería ampliarse la escala de los mercados agropecuarios en la ciudad, replicando el esquema del El Trigal, o en los municipios para extender el eslabón mayorista, sustentado en contratos y con diversos instrumentos de pago. Las ventas en estos mercados podrían incluir productos importados como instrumentos de regulación de los precios.

Las facilidades de los mercados (tanto al por mayor como al menudeo), que han sido fomentadas por el Estado, deben ser concedidas para su uso por los distintos agentes comercializadores, a través de contratos de administración basados en licitaciones públicas y con objetivos explícitos (en términos de cantidades a abastecer o de precios objetivo a lograr).

Asimismo, deberán fortalecerse los órganos de solución de conflictos legales, con una gestión rápida y eficiente que facilite un funcionamiento adecuado de la cadena agroalimentaria.

Otro propósito relevante es lograr la total eliminación de las barreras a la entrada en toda la cadena de suministro de alimentos. En particular, promover la entrada y salida de puntos de ventas en la ciudad, aboliendo todo tipo de restricciones a licencias. Pero también es imprescindible difundir las nuevas regulaciones que se van poniendo en vigor, los trámites de acceso y toda información de interés al respecto.

Solo en la comprensión de la importancia de los aspectos institucionales y de una transformación sistémicamente concebida, será posible lograr los objetivos de un mayor desarrollo del sector agroindustrial, de un mejor acceso a los alimentos, tanto en términos materiales como económicos, y, por lo tanto, de una mayor seguridad alimentaria para todos los cubanos.

REFERENCIAS BIBLIOGRÁFICAS

BOLYAUD, O. (2000): "Regulatory Reform in Road Freight and Retail Distribution", OECD Economics Department, Working Papers, n.º 255, París.

BOLYAUD, O. y G. NICOLETTI (2001): "Regulatory Reform in Retail Distribution", OECD Economic Studies, n.º 32, París.

CULLINAN, C. (1999): "Law and Markets. Improving the Legal Environment for Agricultural Marketing", FAO Agricultural Services Bulletin, n.º 139.

DOING BUSINESS (2012): "Enforcing Contracts", Doing Business Report.

EC (noviembre 1996): "Green Paper on Commerce", Bruselas.

FAO (2012): Guiding Principles for Responsible Contract Farming Operations, Office of Knowledge Exchange, Research and Extension, Rome.

GACETA OFICIAL , 7/9/ 2011: Resolución N.º 33/2011, N.º 29 EXTRAORDINARIA.

GACETA OFICIAL , 11/12/2012: Decreto-ley N.º 305, N.º 53 EXTRAORDINARIA.

GACETA OFICIAL , 16/4/2014: Ley N.º 118, 9/4/2014, N.º 20 EXTRAORDINARIA.

GACETA OFICIAL, 6/11/2013: Decreto N.º 318, EXTRAORDINARIA N.º 035.

GARCÍA, A. y B. ANAYA (2014): "Gastos básicos de familias cubanas pensionadas y salario-dependientes", Temas, n.º 79, jul.-sept., La Habana, pp. 89-94.

GARCÍA, A.; B. ANAYA y A. NOVA (2015): "Despegue del sector agropecuario: condición necesaria para el desarrollo de la economía cubana", en colectivo de autores: Economía cubana: transformaciones y desafíos, Editorial de Ciencias Sociales, La Habana, pp. 197-260.

HØJ, J.; T. KATO y D. PILAT (1995): "Deregulation and Privatisation in the Service Sector", OECD Economic Studies, n.º 25, París.

MACHADO, L. (2014): "Vendedores de tercera y cuarta mano", en On Cuba, <http://oncubamagazine.com/a-fondo/vendedores-de-tercera-y-cuarta-mano/> [4/7/2014].

MESSICK (2005): "What Governments Can Do to Facilitate the Enforcement of Contracts", Public Sector Group, en World Bank: Reforming the Business Environment from Assessing Problems toMeasuring Results, El Cairo.

MURILLO, M. (16 de julio 2015): "La planificación es equilibrio económico y proyección de desarrollo", Granma, p. 2.

ONEI (1998): Anuario estadístico de Cuba 1996, La Habana.

ONEI (2006): Anuario estadístico de Cuba 2005, La Habana, (CD-ROM).

ONEI (1995-2012): "Ventas en el mercado agropecuario, enero-diciembre (1994-2011)", <http://www.onei.cu/PublicacionesDigitales/FichaPublicacion.asp?CodPublicacion=2&CodDireccion=5> [3/2007-3/2012].

ONEI (2011): Anuario estadístico de Cuba 2010, La Habana, <http://www.one.cu> [30/9/2011].

ONEI (2014): Anuario estadístico de Cuba 2013, La Habana, <http://www.onei.cu/sitioone2006.asp> [23/11/2014].

ONEI (2014-2015): "Ventas de productos agropecuarios, indicadores seleccionados, enero-diciembre (2013-2014)", <http://www.onei.cu/PublicacionesDigitales/FichaPublicacion.asp?CodPublicacion=14&CodDireccion=5> [4/4/2014 y 29/7/2015].

ONEI (2015a): Panorama económico y social. Cuba 2014, <http://www.onei.cu/sitioone2006.asp> [3/4/2015].

ONEI (2015b): "Ventas de productos agropecuarios, indicadores seleccionados, enero-marzo de 2015", <http://www.onei.cu/PublicacionesDigitales/FichaPublicacion.asp?CodPublicacion=14&CodDireccion=5> [29/7/2015].

ONEI (2015C): Anuario estadístico de Cuba 2014, <http://www.onei.cu/aec2014.htm> [1/11/2015].

PCC (2011): Lineamientos de la política económica y social del Partido y la Revolución, La Habana.

PÉREZ, R. (2014): "El Trigal, un mercado mayorista", en On Cuba, <http://oncubamagazine.com/a-fondo/el-trigal-un-mercado-mayorista/> [4/7/2014].

PIÑEIRO, C. (2015): "Nuevas cooperativas cubanas: logros y dificultades", en Pérez, O. y R. Torres (editores): Miradas a la economía cubana: análisis del sector no estatal, Editorial Caminos, La Habana, pp. 51-62.

SHEPERD (2011): "The Role of Contract Farming", en Working Paper CTA, Nadi.

STIEGERT, K. W. y D. H. KIM (2009): Structural Changes in Food Retailing: Six Country Case Studies, FSRG Publication.

WILL, M. (2013): Contract Farming Handbook. A Practical Guide for Linking Small-Scale Producers and Buyers Through Business Model Innovation, GIZ, Federal Ministry for Economic Cooperation and Development.

RECIBIDO: 18/11/2015

ACEPTADO: 16/12/2015

Anicia García Álvarez. Centro de Estudios de la Economía Cubana, Cuba. Correo electrónico: anicia@rect.uh.cu

Ricardo González Águila. Facultad de Economía, Universidad de La Habana, Cuba. Correo electrónico: ricardo@fec.uh.cu

NOTAS ACLARATORIAS

1. La participación del sector no estatal en la producción de ciertos rubros alcanzó, al cierre de marzo de 2015, los siguientes niveles: 94 % de los tubérculos y raíces, 90 % del plátano, 86 %

de las hortalizas, 88 % del arroz, 98 % del maíz, 87 % del frijol, 41 % de la carne de cerdo,

79 % de la carne de ave, 94 % de la carne de ovino-caprino, 82 % de la leche fresca.

2. Este porcentaje corresponde al año 2011 y se ha calculado a partir de las ventas en términos de valor. Sin embargo, hay que alertar que esta composición se refiere a qué tipo de agente realiza las ventas en el mercado agropecuario y no al origen de los productos que allí se venden. Ya se comentó que los principales productos se originan fundamentalmente en explotaciones del sector no estatal (SNE). La entidad de acopio estatal y cualquier empresa estatal de servicios pueden hacer la función de acopio y adquirir mercancía a entidades del SNE, que después pueden vender en los mercados agropecuarios.

3. El mercado mayorista de productos agropecuarios El Trigal (creado en diciembre de 2013) fue cerrado en mayo de 2016 por violaciones, malos manejos, corrupción, falta de control y no cumplimiento de las misiones para las que fue creada esta entidad (véase http://www.juventudrebelde.cu/cuba/2016-05-13/eliminan-mercado-mayorista-el-trigal/).

4. Esta es una partida que se obtiene por diferencia entre la producción total reportada y los destinos nominalizados (ventas contratadas, ventas al mercado agropecuario, autoconsumo y ventas a trabajadores).

5. En lo adelante, se denominarán provincias "habaneras".

6. En primer lugar, la expansión de grandes establecimientos podría entrar en conflicto con la planificación urbana. En segundo, los grandes establecimientos frecuentemente necesitan ofrecer acceso a los vehículos privados, así como grandes parqueos, lo que en ambos casos conduce a sustanciales impactos en el medio ambiente (EC, 1996). En tercer lugar, por lo general las restricciones al desarrollo de grandes establecimientos se diseñan para proteger de la competencia a las pequeñas tiendas, con el objetivo de salvaguardar los empleos y las facilidades que proveen (como brindar servicios mucho más próximos a los clientes).

7. Supone un acuerdo entre productores y comerciantes agrícolas, en el que se especifican las obligaciones de ambas partes como socios de un negocio. Es común, en este tipo de prácticas, que los compradores provean de determinadas facilidades a los productores, hecho que resuelve ciertos problemas productivos que enfrentan los negocios de muy pequeña escala, como el acceso a crédito e insumos (Will, 2013).