Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La infraestructura es esencial para avanzar en una agenda de transformación productiva exitosa, que ha sido una de las demandas constantes de la Comisión Económica para América Latina y el Caribe (CEPAL). Una de las causas más comunes de bajos niveles de productividad, capacidad exportadora deteriorada, insuficiente integración de los mercados domésticos y bajo crecimiento económico, es la insuficiente existencia de infraestructura y los servicios asociados a ella.

Cuba no se encuentra exenta de lo anterior. A pesar de que el país ha alcanzado resultados relevantes, fundamentalmente en el orden social, en medio de serias y agudas dificultades económicas, todavía presenta una insuficiente y deficiente provisión de servicios como transporte y telecomunicaciones, a causa de muy bajos niveles de inversión, así como de la ausencia de arreglos que se ajusten a la realidad del país.

El objetivo de estas páginas es mostrar el estado de la infraestructura de transporte y telecomunicaciones a través de algunos de sus principales servicios. Para ello se presentan algunas consideraciones acerca de su importancia para el desarrollo y se muestran algunos indicadores que, a juicio de los autores, son relevantes para evidenciar las diferencias entre Cuba y Latinoamérica. Por último, se aborda el tema de las alianzas público privadas y su posible aplicación en Cuba como parte de las soluciones viables a los déficits de infraestructura del país y a las restricciones fiscales existentes.

Las alianzas público privadas, con una larga historia en muchos países al ser ampliamente aplicadas en economías capitalistas en los últimos treinta años, han generado gran debate sobre su conveniencia o no. En este artículo se presentan como parte de las posibles soluciones a las necesidades de financiamiento y de manejo eficiente de las prestaciones de los servicios de infraestructura, aun cuando los autores reconocen que el tema en sí mismo merece un tratamiento específico.

1. INFRAESTRUCTURA PARA EL DESARROLLO

En los estudios sobre desarrollo, que comienzan a tomar auge en el período de posguerra, el término «infraestructura» no gozaba de popularidad. En su lugar, los elementos que la componen solo aparecían incluidos en el concepto de capital. No es hasta los años ochenta del siglo xx que el uso y debate acerca del concepto infraestructura adquiere un ritmo vertiginoso (Prud'homme, 2004).

En un inicio el término se asoció únicamente a instalaciones fijas de cierta magnitud y largos períodos de explotación, pero esta definición literal de la palabra no es suficiente para decidir de forma operacional los sectores a incluir en la infraestructura. Por tanto, es más acertado referirse a servicios de infraestructura, que resultan de la combinación de las instalaciones físicas y elementos concretos con otros insumos (Israel, 1993). En este sentido, la infraestructura se define como «un conjunto de estructuras de ingeniería, equipos e instalaciones de larga vida útil, que constituyen la base sobre la cual se produce la prestación de servicios para los sectores productivos y los hogares» (Perrotti, 2011, p. 9). La existencia de las instalaciones físicas, generalmente fijas, no garantiza su uso eficiente; el marco institucional y las condiciones con que operan los servicios son tan importantes como las instalaciones físicas.

Una definición integral del término presenta implícitamente dos momentos diferentes, pero muy relacionados entre sí. En un primer instante, se refiere al componente físico, es decir, las instalaciones fijas y otros equipos que pueden ser móviles. De estos y como resultado de la combinación con otros insumos como el trabajo, se derivan los servicios. En muchas ocasiones el problema no es si existe o no infraestructura, sino mejorar la calidad del servicio que se presta (Prud'homme, 2004). No obstante, la dotación de infraestructura no debe ser descuidada, pues constituye elemento imprescindible para la prestación de los servicios, por lo que estos aspectos no pueden ser tratados por separado, sino que deben responder a un enfoque integral. A pesar del consenso sobre cuán acertado resulta entender la infraestructura ligada de manera inseparable a sus servicios derivados, aún no se define con exactitud los elementos que la componen.

No es objetivo de estas páginas presentar una nueva definición del concepto de «infraestructura». En su lugar, asumimos la concepción que presenta a la infraestructura como un conjunto integral conformado por las estructuras y obras de ingeniería, instalaciones físicas y elementos concretos de larga vida útil, en conjunción con los servicios de los que constituyen la base para su prestación. En particular, tal concepción se refiere a la denominada infraestructura económica, que comprende los sectores agua y saneamiento, energía, telecomunicaciones y transporte. Estos han sido también catalogados por otros autores como servicios de infraestructura básica, pues son los que se necesitan para establecer la mayoría de las actividades económicas y sociales (Rozas, 2012).

La infraestructura y los servicios relacionados con ella, siempre han estado presentes como parte fundamental de la vida económica y social del mundo civilizado a través de la historia. Los puertos marítimos y fluviales, los caminos, puentes y acueductos, entre otros, son elementos que durante siglos han tenido influencia en la estructura económica de los Estados y ciudades y en la forma en que se ha desarrollado el comercio entre ellos.

El papel que desempeña la infraestructura como componente importante del desarrollo ha ido ganando atención en los últimos años. Desde finales de los años ochenta se ha desarrollado una extensa literatura que busca esclarecer los vínculos de la infraestructura con el crecimiento económico y la reducción de la pobreza. En este sentido, también se ha erigido una línea de investigación que indaga en los requerimientos de infraestructura para responder a las necesidades de crecimiento económico y a los desafíos del desarrollo.

La prestación con eficiencia y calidad de servicios de infraestructura básica constituye uno de los pilares sobre los que deben construirse las políticas de desarrollo (Rozas, 2012). La ausencia o provisión deficiente de dichos servicios vienen a ser un obstáculo importante en el esfuerzo por alcanzar un desarrollo social eficaz, un crecimiento sostenible e integración territorial y regional (Cipoletta Tomassian, 2011).

El aumento en la calidad de vida en una economía también depende de la disponibilidad y calidad con que se presten servicios de infraestructura. En este sentido, resultan indispensables para los hogares y el sector productivo, al representar una parte importante de la estructura de los costos de vida y producción. Por tanto, la escasez o alto costo de los servicios de infraestructura afecta directamente la producción y los estándares de vida de un país (Esfahani, 2008).

En el primer caso, una mejor dotación de servicios de infraestructura contribuye a una mayor y mejor conectividad física, lo que favorece el comercio, disminuye los costos -por ejemplo, del transporte, al lograr un aumento de la productividad y la estabilización de precios- e integra mercados. Asimismo una mayor y mejor infraestructura contribuye a optimizar procesos y a hacerlos más eficientes, mediante la difusión de nuevas ideas y tecnologías. Además, es una forma de estimular la inversión en otros sectores pues conecta a diferentes agentes económicos.

En cuanto al impacto en los hogares o de forma más directa en los individuos, una mejor dotación de la infraestructura física y los servicios asociados permite acceder a mejores niveles de calidad de vida. Además, hace posible la obtención de mayores y mejores empleos, hecho que impacta en la vida económica del país. Por otra parte, mejora el acceso a servicios de educación, con el aumento del nivel de instrucción de la población, y de salud, con la disminución de la mortalidad y los niveles de insalubridad.

1.1. Acerca de la brecha de infraestructura

Dada la relevancia de la infraestructura y sus servicios asociados para las economías, es posible afirmar que debe existir una concordancia entre los niveles de crecimiento y desarrollo alcanzados o deseados y los requerimientos de infraestructura. Es necesario determinar hasta qué punto posibles deficiencias en la infraestructura obstaculizan el potencial desarrollo de una economía (Beltrán, 2014). Debe establecerse un criterio que defina la diferencia entre la dotación de infraestructura existente y los niveles de existencias necesarios. En este sentido, la brecha de infraestructura es determinable desde dos dimensiones o enfoques no excluyentes.

Primero se tiene la dimensión vertical, que se calcula respecto a los factores internos de un país o región. Se trata de determinar los requerimientos de infraestructura generados por el nivel de actividad económica. En última instancia, se define si la oferta de infraestructura acompaña la demanda generada por el crecimiento económico de un país en cierto período.1 Por otra parte, la dimensión horizontal consiste en establecer algún objetivo específico y comparar. Se pueden tomar como referencia los resultados de otros países o regiones, o bien se pueden fijar metas a cumplir en cuanto a la disponibilidad, calidad y accesibilidad de los servicios de infraestructura básica, ejemplo de ello es perseguir la universalización de los mismos (Perrotti, 2011). Es tan importante cuantificar la brecha como definir las causas que inciden en su comportamiento y proponer un conjunto de acciones para revertir el escenario descrito de ser desfavorable.

2. CUBA: ESTADO DE LA INVERSIÓN EN INFRAESTRUCTURA

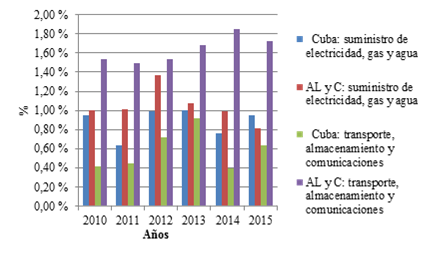

En el informe «La infraestructura en el desarrollo integral de América Latina» del Banco de Desarrollo de América Latina-Corporación Andina de Fomento (Barbero, 2018), se afirma que la región demanda alrededor del 5 % del PIB para satisfacer el despegue de las redes y los servicios necesarios que aseguren un desarrollo sostenible. En la Figura 1 se puede observar que la inversión realizada por Cuba, alrededor del 1,5 % del PIB,2 dista mucho de los resultados presentados por América Latina, aun cuando la región como promedio invierte alrededor del 2,5 % del PIB, todavía lejos de lo que se demanda.

Fuente: elaboración propia a partir de Barbero (2018) y ONEI (2018).

Fuente: elaboración propia a partir de Barbero (2018) y ONEI (2018).Figura 1. Inversión en infraestructura como % del PIB (2010-2015).

La restricción fiscal que enfrenta Cuba hace varios años, el hecho de que los precios de los servicios de infraestructura están altamente subsidiados, la imposibilidad de contar con financiamiento de instituciones multilaterales a las cuales el país no tiene acceso y la pendiente explicitación en los documentos rectores del programa de transformaciones económicas de la participación privada nacional en la creación y gestión de la infraestructura, pueden identificarse como algunos de los obstáculos a franquear en el mejoramiento, expansión y modernización de la infraestructura en Cuba.

No obstante, debe señalarse que la participación privada extranjera en estos sectores está admitida bajo la Ley para la Inversión Extranjera (Ley 118 de 2014). Así pues, tanto en agua y saneamiento como en generación de energía eléctrica y telecomunicaciones, la participación extranjera ha sido decisiva en términos de inversión y de gerencia.

Al observar la distribución de la inversión nacional, de acuerdo con los servicios de infraestructura antes presentados, se tiene que la brecha más significativa se encuentra en los sectores transporte y telecomunicaciones como se observa en la Figura 2.

Fuente: elaboración propia a partir de datos de Barbero (2018) y ONEI (2018)

Fuente: elaboración propia a partir de datos de Barbero (2018) y ONEI (2018)Figura 2. Cuba y América Latina y el Caribe: inversión por sectores (2010-2015).

Algo significativo a considerar es el hecho de que, a partir de la década del noventa, la mayoría de los países de América Latina experimentaron procesos de apertura y liberalización, que trajeron consigo un aumento en los niveles de competencia en los referidos sectores. Como resultado, se produjo un incremento en los niveles de inversión, que fue particularmente importante en el sector de las telecomunicaciones, donde se impulsaron políticas que propiciaran el desarrollo de dichos servicios.

Es preciso tener en consideración que la inversión en infraestructura en América Latina ha tenido una importante participación privada. En los últimos años han cobrado relevancia las asociaciones público privadas como alianzas estratégicas entre los gobiernos y el sector privado. En este sentido, en el año 2015 la inversión privada representó el 45 % de la inversión total y la pública el 55 %. En particular, se destacan los casos de las telecomunicaciones con una inversión privada de más de un 90% y la provisión de agua, donde la inversión pública supera el 80 % (Barbero, 2018).

2.1. Cuba: servicios de transporte y telecomunicaciones

En el caso de Cuba, la inversión en infraestructura y los servicios asociados apenas ha superado el 20 % del total de inversiones del país; en particular la inversión en transporte, almacenamiento y comunicaciones apenas superó el 8 % del total de inversiones en 2018.

2.1.1. Transporte

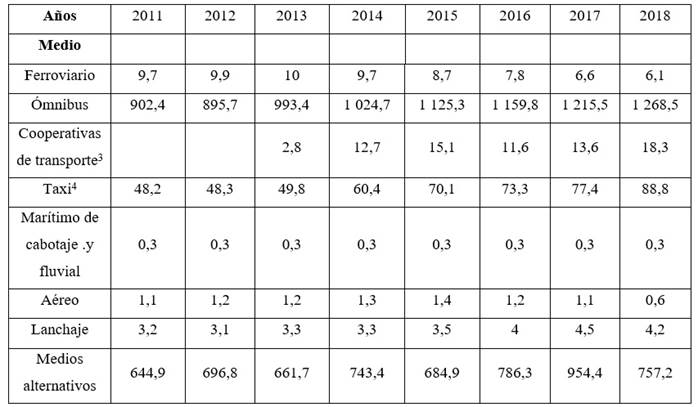

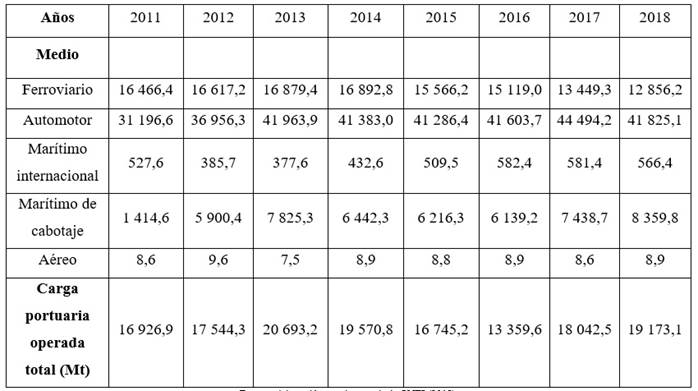

La Tabla 1a y la Tabla 1b muestran la concentración de la transportación de carga y pasajeros por carreteras (2011-2018).

Tabla 1a. Pasajeros transportados por las empresas estatales especializadas (millones de pasajeros)

Cooperativas de transporte3 y Taxi4

Tabla 1b. Carga transportada (miles de toneladas)

Fuente: elaboración propia a partir de ONEI (2018).

En términos de infraestructura marítima lo más relevante ha sido la construcción de un moderno puerto de carga en el Mariel, con una inversión de más de 700 millones de dólares y la modernización del puerto de Santiago de Cuba, a cargo de inversionistas chinos.

Se han concretado importantes acuerdos, en particular con relación a la infraestructura en el sistema ferroviario y se espera una inversión de alrededor de 180 millones de dólares por año proveniente de créditos rusos. De esta forma se comienza a ejecutar un amplio programa de desarrollo ferroviario con un costo de alrededor 2 000 200 millones de dólares,5 tanto para restablecer el transporte de pasajeros como para duplicar la transportación de cargas. Es preciso aclarar que dicha inversión será acompañada de un sistema logístico e integral de talleres y mantenimiento.

Otro es el panorama en cuanto a la rama aérea. Si bien Cuba cuenta con diez aeropuertos internacionales distribuidos en todo el país, lo cierto es que la infraestructura de aeropuertos, en términos de modernización tecnológica, requiere de ingentes inversiones, en especial debido al protagonismo del turismo en la economía del país. Sin embargo, habría que considerar también la situación geográfica de Cuba que la convierte en centro de conexiones hacia otros destinos que, si ahora resulta poco factible por el bloqueo norteamericano, en un futuro mediato debe convertirse en una fuente importante de recursos para el país, siempre que los aeropuertos cubanos cumplan con los estándares internacionales.6

El tercer factor a considerar es el posible crecimiento de los ingresos de la población en el futuro y el de la demanda de este servicio. Es cierto que en la actualidad, a precios muy subsidiados, la demanda de este servicio para el tráfico interno sobrepasa ampliamente a la oferta. Para estimar el peso del subsidio puede utilizarse como proxy el precio (ida y vuelta) de un ticket Habana-Cancún-Habana, que oscila alrededor de 300 dólares, mientras un pasaje Habana-Holguín-Habana cuesta 360 CUP. A la tasa de cambio 24 CUP por un dólar y con el proxy del precio del pasaje a Cancún, tendríamos que el pasaje Habana-Holguín-Habana está subsidiado en un 95 %. Sin embargo, a mediano plazo se espera un crecimiento del arribo de turistas y del ingreso de la población. Ambos fenómenos pueden tener un impacto significativo en la demanda de ese servicio y presionar significativamente para mejorar los sistemas aeroportuarios.7

2.1.2. Servicios de telecomunicaciones

En los últimos años Cuba ha realizado significativos esfuerzos que han posibilitado un continuo incremento de la provisión y calidad de los servicios de las telecomunicaciones. No obstante, todavía es grande la distancia que separa al país de mostrar indicadores similares a los de Latinoamérica, aun cuando la región no es, precisamente, pionera en términos de provisión de este tipo de servicios.

La introducción de mejoras en la provisión de los servicios de telecomunicaciones tiene significativos impactos en las diferentes dimensiones del desarrollo, por ejemplo: desde lo económico, crecimiento del PIB, creación de empleos e innovación de los procesos productivos; desde lo social, incremento de la inclusión social, la igualdad, la calidad de vida y el desarrollo humano; mientras en lo político, desarrollo, mayor distribución de información a la ciudadanía y eficiencia de la administración pública (calidad de educación y salud). Sin embargo, el desarrollo desigual del sector de las telecomunicaciones a nivel nacional y mundial ha llevado a la existencia de brechas internas y externas entre países y regiones.

En especial la literatura y los organismos e instituciones especializados en el tema han puesto énfasis en la importancia de la banda ancha, lo que hace que muchos de los estudios la tomen como centro, pues está marcando cambios y transformaciones en procesos productivos, sociales, gubernamentales.

En el Plan Nacional de Desarrollo de Cuba hacia 2030, así como en la Conceptualización del Modelo Económico y Social cubano, queda recogida la infraestructura como uno de los ejes estratégicos de la nación. Específicamente se aclara: «Desarrollar y sostener la infraestructura de las telecomunicaciones para lograr acceso universal y uso productivo de las tecnologías de la información y las comunicaciones (TICs) a partir del desarrollo de inversiones en tecnologías de avanzada a nivel internacional, que permitan un mayor acceso a la banda ancha» (PCC, 2016, p. 21).

La Tabla 2 establece una comparación entre Cuba y un grupo de países en cuanto a algunos indicadores seleccionados de telecomunicaciones.

Tabla 2. Indicadores seleccionados del desarrollo de las telecomunicaciones

Fuente: elaboración propia a partir de ONEI (2018), International Telecommunication Union (ITU) (2018a).

Según el informe sobre la Medición de la Sociedad de la Información de 2018, la mayoría de los países de Latinoamérica se sitúan en los dos cuartiles intermedios al compararlos en cuanto al Índice de Desarrollo de las TIC,8 con tan solo dos países menos conectados desplazados al cuartil inferior: Cuba y Haití (ITU, 2018b).

La obtención de créditos y tecnologías a partir del año 2007 permitió implementar un programa de desarrollo de la telefonía móvil, que posibilitó el comienzo de la comercialización de este servicio a personas naturales el 14 de abril de 2008. En lo concerniente a la calidad del servicio aún resta por hacer. La telefonía móvil todavía opera, en una considerable porción del país, con tecnología 2G, aunque se ha producido un incremento considerable de 3G e incluso 4G.9

A partir de la metodología aplicada por Perrotti (2011), las Tablas 3 y 4 presentan una estimación de la diferencia existente entre Cuba y Latinoamérica en cuanto en la prestación de servicios de telecomunicaciones, así como de la inversión necesaria para suprimirla.

Tabla 3. Unidades de servicios necesarias para cerrar la brecha con respecto a América Latina (2017)

Fuente: elaboración propia partir de Perrotti (2011) y con datos de ONEI (2018).

Tabla 4. Inversión anual (en dólares) necesaria para cerrar la brecha (2017-2030)

Fuente: elaboración propia a partir de Perrotti (2011) y con datos de ONEI (2018).

Como puede observarse, serían necesarios alrededor de 320 millones de dólares anuales hasta 2030 solo en telecomunicaciones. Asimismo, la cantidad de suscripciones a la banda ancha debería incrementarse en más de un millón de unidades. Si se toman como referencia las metas de desarrollo para el sector propuestas por la Empresa de Telecomunicaciones de Cuba (ETECSA), el incremento proyectado en el servicio de acceso a Internet mediante banda ancha fija es muy deficiente, si consideramos el dinamismo que muestra este sector a nivel internacional. Más que cerrar la brecha todo apunta a su incremento.

En consonancia con lo anterior, en 2015 el Ministerio de Comunicación (MINCOM) lanzó la Estrategia Nacional para el desarrollo de la infraestructura de conectividad de banda ancha en Cuba (MINCOM, 2015). El alcance de los objetivos, lineamientos y metas de esta estrategia se enmarcan en el período 2015-2020, con una proyección hacia 2030. Constituye la línea de política a seguir para el desarrollo de la infraestructura, que servirá de soporte a la implementación de la Política Integral para el perfeccionamiento de la informatización de la sociedad en Cuba. El objetivo fundamental de la Estrategia Nacional es organizar, regular y trazar las líneas para el desarrollo integral de la banda ancha en Cuba y debe servir de guía a las entidades nacionales y a la población en el desarrollo, explotación y utilización de los servicios de comunicaciones.

Para cumplir estas metas son necesarios altos niveles de inversión. En este sentido, las inversiones realizadas resultan insuficientes si se considera el notable atraso que muestran las telecomunicaciones en Cuba, con respecto no solo a América Latina, también con el resto del mundo y propios objetivos propuestos. Por eso resulta preocupante el hecho de que en términos de inversión extranjera el sector no tenga protagonismo, lo que resulta sorprendente cuando a nivel internacional el sector de las telecomunicaciones es uno de los de mayor dinamismo y que más inversiones atrae.

3. ALIANZAS PÚBLICO PRIVADAS: POSIBLE SOLUCIÓN AL GAP EN INFRAESTRUCTURA

A diferencia de otros países donde es habitual el uso de las alianzas público privadas para alcanzar determinados objetivos sectoriales o de crecimiento y desarrollo en general y resulta relativamente difícil lograr unidad de criterios sobre propósitos de mediano-largo plazo, Cuba goza la ventaja de haber alcanzado, de forma «consensuada», una relativa alta coincidencia en este sentido y de mantener una práctica de coordinación de acciones que puede servir, al menos como punto de partida, en el propósito de desarrollar una «cultura» de asociaciones público privadas. Sin embargo, es cierto que el marco legal existente, así como la cultura ideológica y política heredada, no facilitan ni facilitarán este propósito.

Las alianzas público privadas (APP) pueden ser definidas de manera general como acuerdos entre los actores públicos y privados para el suministro de bienes, servicios y/o infraestructuras o también como una «herramienta de ensamble» capaz de aunar los intereses de distintos sectores en un único objetivo tendiente a una acción colectiva que ponga en marcha toda la capacidad del país a fin de consumar la transformación económica.10

Aunque alcanzaron una gran popularidad desde los noventa y se han aplicado a diferentes sectores como la educación y la salud, en la actualidad son muy comunes en la esfera de la infraestructura.

Se reconoce que las APP se fundamentan en cuatro principios esenciales (Vasallo, 2010):

La existencia de una serie de bienes y servicios que debido a fallas de mercados (existencia de monopolios naturales, bienes públicos o presencia de externalidades) deben ser supervisados por el Estado.

La certeza de que el sector privado puede contribuir a una mayor eficiencia y calidad en la asignación de recursos públicos.

La necesidad de definir una adecuada distribución de riesgos entre el sector público y el sector privado para que la relación funcione lo mejor posible.

La participación del sector privado en todas las fases del ciclo de proyecto (diseño, construcción, financiación, mantenimiento y operación) puede ser beneficiosa para la provisión de bienes y servicios públicos.

Hay un grupo de características que identifican a las APP, independientemente de los países y sectores en que estén focalizadas (Jomo, 2016, p. 5):

Un acuerdo a largo plazo entre una entidad gubernamental y una empresa privada, en virtud del cual la empresa privada proporciona o contribuye a la prestación de un servicio público.

La empresa privada recibe un flujo de ingresos, que puede ser de asignaciones presupuestarias del gobierno, de los cargos de los usuarios o de una combinación de ambos, en dependencia de la disponibilidad y la calidad del servicio contratado. Por tanto, el acuerdo transfiere el riesgo de la entidad gubernamental a la empresa privada, incluida la disponibilidad del servicio o el riesgo de demanda.

La empresa privada generalmente debe realizar una inversión en la empresa, incluso si está limitada, por ejemplo, al capital de trabajo.

Además de las asignaciones presupuestarias, el gobierno puede hacer más contribuciones, tales como: proporcionar o permitir el acceso a la tierra, aportar activos existentes, proporcionar financiamiento de deuda o capital para cubrir gastos de capital. El gobierno también puede proporcionar varias formas de garantía que permitan compartir el riesgo de manera efectiva entre el gobierno y la empresa privada.

Al término del contrato de APP, los activos asociados vuelven a ser propiedad del gobierno.

Hay variedad de criterios acerca de los resultados de las APP, incluso en dependencia del sector de los proyectos; no obstante, parece existir coincidencia en que una de las ventajas principales está en la libertad que conceden las APP para permitir que el Estado se concentre en temas claves como la provisión del servicio y a la vez poder obtener mayor eficiencia en la ejecución y entrega de proyectos por parte del sector privado.11 Las preocupaciones en cuanto a los resultados están asociadas a los siguientes factores: «la capacidad limitada del contratista en comparación con el tamaño del proyecto; los costos de transacción, que suelen ser demasiado altos a lo largo del ciclo de vida del proyecto; la integración limitada entre modelos de servicios […] y el diseño y entrega de infraestructura, así como poca o débil innovación» (Barlow y Koberle-Gaiser, 2009, p. 51).

También existe consenso en señalar algunos peligros con relación a las APP y las aspiraciones de desarrollo de los países:

Pueden convertirse en una forma encubierta de privatización de recursos del Estado.

El Estado es capturado por parte del sector privado.

Utilizan los bienes públicos con fines privados.

Subordinan los objetivos del sector público a los intereses privados.

Son formas encubiertas de subordinación a intereses supranacionales.

Pueden ser utilizadas por grandes compañías transnacionales para afianzar su poder.

Han sido utilizadas por agencias de cooperación para favorecer a compañías de sus países en la captura de espacios de mercado del país receptor.

3.1. Tendencias actuales de la inversión privada en proyectos de infraestructura

El Banco Mundial (World Bank, 2018) en su reporte anual resume el comportamiento de estos proyectos como sigue:

La inversión dirigida a participación privada en infraestructura (PPI) en 2018 fue de $ 90 000 millones en 335 proyectos, con una ligera disminución del 3 % desde los niveles de 2017.

El año 2018 se caracterizó por un mayor número de proyectos y menos megaproyectos.

Las inversiones en los países de Europa y Asia Central (ECA) y de la región surasiática (SAR) experimentaron una reactivación, mientras los compromisos de inversión en los países de África sub-sahariana (SSA) se triplicaron, pero hubo una desaceleración en los países del Este de Asia y el Pacífico (EAP) y en los de América Latina y el Caribe (LAC), las regiones dominantes de PPI en la actualidad.

China fue el principal destino de inversión, India y Turquía reaparecieron en la lista de los cinco primeros, e Indonesia y Brasil permanecieron en la lista de los cinco primeros, a pesar de una caída en las inversiones.

Los países de la Agencia Internacional de Desarrollo (IDA) registraron su nivel más bajo de inversión privada en los últimos diez años.

Las inversiones en transporte aumentaron 1,5 veces y las inversiones en agua se duplicaron, pero las inversiones en energía y TIC disminuyeron.

La energía renovable tuvo un éxito notable.

Las instituciones internacionales para el desarrollo (DFI) apoyaron una quinta parte de los proyectos PPI en 2018, aunque esta participación fue menor que en 2017.

Hubo más dependencia de la deuda comercial en todas las regiones y más financiamiento local.

Dos asuntos que merecen destacarse son, en primer lugar, que el este de Asia y América Latina y el Caribe resultan los destinos principales en estos proyectos (World Bank, 2018) y en segundo lugar, la preferencia en el desarrollo de las energías renovables, pues del total de inversiones en energía, el 70% tuvo como destino el desarrollo de energía renovable, contra un 56 % en 2017, lo que demuestra además cierta congruencia con los objetivos de 2030.

Tal cual se observa en la Figura 3 las inversiones en infraestructura se han concentrado en aquellos segmentos que podemos llamar de infraestructura básica: energía, transporte, agua y telecomunicaciones.

Fuente: World Bank (2018).

Fuente: World Bank (2018). Figura 3. Participación de la inversión sectorial en proyectos de infraestructura con participacion privada en países en desarrollo.

3.2. Alianzas público privadas en Cuba

Cuba vive un período de creciente participación del sector privado tanto nacional como extranjero. Existen pros y contras en cuanto a la posibilidad real de la utilización de las APP en Cuba.

Pros:

La construcción de una estrategia nacional de desarrollo que permite la concertación de objetivos en torno a temas decisivos en los que se ha logrado consenso a escala nacional.

El reconocimiento constitucional de las diversas formas de propiedad, incluida la privada nacional y extranjera y que ha propiciado la diversificación de agentes económicos en el país.

La existencia de una política hacia la inversión extranjera directa y la experiencia adquirida, que permitiría no tropezar con obstáculos ya conocidos.

Los nuevos espacios de cooperación internacional que permitirían atraer capital de instituciones de cooperación, pero también podrían servir como puerta de entrada para proyectos específicos donde el sector privado internacional tenga participación.

Contras:

Como resultado del bloqueo norteamericano Cuba no tiene acceso a las más importantes instituciones que financian y apoyan estos procesos.

La fuerte restricción fiscal que enfrenta el país y que no parece poder resolverse a corto plazo es, en el orden interno, uno de los mayores obstáculos.

Debilidad del marco institucional y pervivencia de factores culturales que generan prejuicios hacia la participación privada en los proyectos y servicios de infraestructura.

Fallas del mercado, en parte asociadas a las distorsiones macroeconómicas que aún existen y que pueden hacer muy difícil los acuerdos sobre precios y tarifas.

Fallas del Estado, en este caso asociadas a mecanismos económicos y modos de hacer (por ejemplo, el carácter altamente centralizado de la planificación, la fijación de precios, la asignación ineficiente de recursos, altos subsidios a precios de los servicios) que pueden entorpecer tanto la consecución de acuerdos sobre proyectos específicos como la propia prestación eficiente de los servicios asociados a los proyectos.

Restricción de recursos a escala local.

En este ambiente cabe evaluar la formación de alianzas público privadas, donde el sector privado puede proveer infraestructura y servicio en áreas tradicionalmente atendidas por las empresas estatales,12 para su mantenimiento y para la etapa constructiva de infraestructura física.

Sin embargo, es bueno anticipar que al generar las infraestructuras bienes y servicios públicos, uno de los grandes retos que se debe enfrentar, en el caso de Cuba, es el de las tarifas asociadas a esos servicios versus la práctica común en nuestro país de subsidiar los mismos.13 Por otra parte, también convendría evaluar hasta dónde resulta más útil y coherente con los propósitos declarados en los documentos oficiales que enmarcan los destinos del país, utilizar esta modalidad de participación en proyectos que hasta ahora se han concebido solo mediante la modalidad de inversión extranjera directa.

Por último, si bien es cierto que a nivel local los recursos fiscales son relativamente escasos, no lo es menos que las APP podrían no solamente ser un vehículo de movilización de los ahorros locales hacia proyectos de beneficio mutuo entre los sectores estatal y no estatal (por ejemplo, la producción de materiales de la construcción que es hoy un hecho en algunas localidades), sino también una vía de lograr una manejo más eficiente y productivo de los propios recursos de los gobiernos locales y mejorar los servicios a la población.

Tanto a escala local como de país cabe destacar lo que se señala en el Segundo Informe Anual sobre el Progreso y los Desafíos Regionales de la Agenda 2030 para el Desarrollo Sostenible en América Latina y el Caribe (CEPAL, 2018), respecto a las potencialidades de las alianzas público privadas en los temas de sostenibilidad, en especial para la reducción, manejo de riesgos y prevención de desastres y la ampliación de las fuentes de financiamiento para la mitigación y adaptación al cambio climático.

El estudio de las experiencias en América Latina permitió identificar un grupo de retos de las APP (CAF-Banco de Desarrollo de América Latina, 2015, pp. 280-282):

Que los proyectos de APP generen valor con respecto a otros procedimientos de licitación convencionales.

Que las APP no se utilicen para poner en marcha proyectos que no se justifican socialmente.

Que los responsables de las APP por parte del sector público cuenten con una buena preparación.

Que las APP se empiecen a utilizar como formas de gestionar proyectos en los ámbitos regionales y locales.

Mayor participación y competencia en la licitación.

Que la trasferencia de riesgos sea la más adecuada posible para generar valor añadido.

Limitar los cambios contractuales una vez que se ha adjudicado la concesión.

Abrir el financiamiento de los proyectos de APP a todas las posibles fuentes.

Que la sociedad empiece a valorar positivamente los proyectos.

Poner en marcha mecanismos para dirimir conflictos que sean ágiles con personal técnico e independiente.

Ajustar los modelos de ingresos del concesionario a planteamientos más ligados a la prestación de servicios.

Mejorar la transparencia en la información.

CONCLUSIONES

La brecha de infraestructura no solo se ha mantenido, sino que en determinados sectores, como los propuestos en estas páginas, se ha incrementado dada la insuficiente inversión. Su cierre demanda inversiones crecientes, pero también pasos en otras direcciones, unos que hagan posible un ambiente de negocios más atractivo para la inversión, en particular la extranjera, así como arreglos institucionales que propicien una mayor competitividad de acuerdo con las características de cada sector. Además, el fortalecimiento de las capacidades institucionales, tanto nacionales como internacionales, se presenta como indispensable.

La prestación de mejores servicios pasa por una disminución de los costos asociados a la infraestructura y ello requiere un uso más eficiente de los recursos disponibles. En este sentido, la revaluación de tarifas y precios se torna indispensable, sin que esto signifique dejar en un segundo plano los equilibrios necesarios entre acceso, costos y rentabilidad de los mismos.