Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana jul.-dic. 2017

El costeo objetivo en el proceso de planeación

Target Costing in Planning Process

Laydis Armela Blanco

Universidad de la Habana, Cuba

RESUMEN

Debido a las constantes exigencias del mercado en el que operan las empresas y a la competencia internacional, las instituciones se han visto obligadas a crear y mantener ventajas competitivas que les permitan incrementar la productividad, proporcionar una adecuada atención a los clientes, alcanzar calidad y maximizar el tiempo. En estas acciones, el costo objetivo desempeña un importante papel, pues su enfoque se diferencia de la manera tradicional de determinación de los costos, lo que permite a las empresas no solo la reducción de estos y el aumento de los beneficios, sino también realizar una adecuada planeación, control y toma de decisiones. En el presente artículo se pretende abordar, con visión crítica, la significación de la planeación en el costo objetivo y si es posible o no su implementación en las condiciones actuales de la economía cubana.

PALABRAS CLAVE: costo meta, estrategia, gestión, reducción de costos.

ABSTRACT

Due to the constant exigencies of markets in which companies operate, and international competition, these are obliged to build and maintain competitive advantage which allows them to increase productivity, provide adequate customer service, achieve high quality, and maximize time. Target cost plays an important role therein because its approach differs from the traditional way of determining costs, which allows companies to reduce them and increase profit, as well as plan, control, and make decisions adequately. This paper is aimed at critically examining the importance of planning to target cost, and weather it is possible or not its implementation in the current conditions of the Cuban economy.

KEYWORDS: Target Cost, Strategy, Management, Cost Reduction.

INTRODUCCIÓN

Actualmente, la competitividad constituye una de las metas que deben proponerse los directivos empresariales, permanentemente. Ello les exige una búsqueda constante de nuevas estrategias encaminadas a alcanzar ventajas competitivas, entre las que se destacan el liderazgo en costos y la diferenciación de productos respecto a la competencia.

Esta realidad ha dado lugar a una nueva forma de gerenciar los costos que se conoce como gestión estratégica de costos, acción "orientada hacia el análisis de los costos, sobre la base de elementos estratégicos bien fundados que permitan tomar decisiones estratégicas enfocadas a mantener ventajas competitivas sostenibles" (Shank y Govindarajan, 1995, p. 15). Este tipo de gestión se fundamenta a partir de los siguientes temas clave:

- La cadena de valor: conjunto vinculado con las actividades que crean valor.

- Los causales de costos: factores que provocan incurrir en un costo.

- El posicionamiento estratégico: ubicación que tiene la empresa dentro de su sector.

Estos temas se utilizan para estudiar y analizar los costos, ya que les permiten a las empresas desarrollar tácticas de negocios amplias, más explícitas y acorde con sus capacidades e intereses estratégicos, así como aplicar cambios sustanciales respecto a la forma de pensar y hacer en su organización.

Actualmente, para facilitar el éxito empresarial se están aplicando en las organizaciones herramientas que contribuyan a llevar a cabo la estrategia general, entre las que se destacan el benchmarking, la administración de la calidad total, el mejoramiento de los procesos comerciales, el costeo basado en actividades, la reingeniería, la teoría de restricciones, la personalización masiva, el costeo objetivo, el costeo del ciclo de vida, la cadena de valor y el Cuadro de Mando Integral (CMI). Como ya se había indicado, el presente artículo solo se centrará en el costeo objetivo, del cual se mostrarán a continuación algunas definiciones.

1. COSTO OBJETIVO

Tradicionalmente, el costo de fabricación se determina sumando los tres elementos del costo: materiales directos, mano de obra directa y costos indirectos de fabricación. A esta suma se le agrega "un recargo para llegar a un precio que permita una utilidad razonable" (Jiambalvo, 2003, p. 217), lo cual no toma en cuenta a la competencia. Las condiciones de mercado existentes impulsaban al consumidor a comprar el producto al precio que se fijara una vez calculado el costo, pero este panorama ha cambiado y lo pertinente es averiguar primero el precio de venta y luego, en función de ello, ajustar los costos. Esto es lo que se conoce como el costo objetivo o costo meta.

Antes de definirlo, se procede a la conceptualización básica de algunos elementos:

1. El costo ha sido identificado por diferentes autores como el valor en efectivo o su equivalente, sacrificado a cambio de bienes y servicios que brindarán un beneficio futuro o actual a la organización.

2. La planeación establece los objetivos y la vía para alcanzarlos.

3. La meta es una prioridad u objetivo que se propone la empresa, mediante la cual se compromete a utilizar los recursos limitados de la mejor manera para alcanzarla.

1.1. DEFINICIONES DE COSTO OBJETIVO

El concepto de costo objetivo fue introducido por primera vez en el ámbito empresarial por la compañía japonesa Toyota, en el año 1959. En esta institución, el costeo objetivo es llamado planeamiento del costo, debido a que se requiere que los gerentes piensen en los costos desde el diseño del producto, la fabricación y la distribución de cifras que sean satisfactorias, tanto para los clientes como para la empresa.

El costo objetivo "es un enfoque proactivo para la administración de los costos, que los gerentes pueden usar para determinar cuál debería ser el costo para que la compañía obtenga una utilidad aceptable, a través del ciclo de vida de los productos o servicios prestados" (Cuevas Villegas, 2014, p. 152). También conocido por los japoneses como el costo meta o target cost, se define como "método que ayuda a las empresas a determinar el costo del ciclo de vida de un producto sin descuidar su funcionalidad y calidad, conociendo anticipadamente el nivel deseado de rentabilidad y el precio de venta" (Cooper, 1997, p. 31).

Por otra parte, según Blocher et al. (2008), el costeo objetivo "determina el costo deseado de un producto con base en un precio competitivo dado de manera que el producto obtenga la utilidad deseada" (p. 12).

Asimismo, Ott (1997) lo define como:

Un efectivo método de reducción de costos a lo largo de la totalidad del ciclo de vida del producto, sin comprometer ni la calidad de oferta ni la del producto; es decir, es un sistema de gestión estratégica de costos que, a diferencia de los sistemas tradicionales en los que el énfasis recae en la fase de producción, aquel proporciona una gestión radical de costos desde la fase de concepción y diseño hasta la producción final, que conduce a reducir las inversiones en las fases de diseño, producción y distribución (p. 186).

El costo objetivo es el resultado directo de las acciones de los mercados intensamente competitivos en muchas industrias. Está fundamentado en la reducción de costos durante la totalidad del ciclo de vida del producto y lo considera desde sus fases de planificación y desarrollo. No constituye una simple técnica de cálculo pues incluye herramientas complementarias de gestión. En este sentido, es una alternativa que les permite a las empresas, además de administrar y reducir sus costos, incrementar sus utilidades. Al igual que el benchmarking, es una forma de análisis estratégico en el que incluso las pequeñas diferencias en cuanto al precio atraen a los consumidores al producto más barato.

1.2. OBJETIVOS DEL COSTO META

El principal propósito del costo meta consiste en determinar el costo objetivo antes de que la producción comience. De este modo, deberá reflejar todos los costos que tendrán lugar a lo largo de la cadena de valor. Esta, a su vez, comienza con el consumidor y apunta hacia la generación de valor en todas las etapas de creación de un producto que van desde el diseño hasta el servicio postventa al cliente. Para lograr un adecuado costo objetivo, la empresa debe tener bien claro cuáles son los intereses del cliente y diseñar su cadena de valor en función de las preferencias que este manifieste.

La cadena de valor, que a menudo se utiliza en el estudio de las actividades, "es una herramienta de análisis que las empresas emplean para identificar los pasos específicos que se requieren para ofrecer un producto o servicio competitivo al cliente" (Blocher et al., 2008, p. 12). Constituye, como ya se había referido, un instrumento que puede ser utilizado por la administración para encontrar la manera de aumentar el valor que se le entrega al consumidor. Una idea clave de su análisis radica en que la empresa debe repasar con cuidado los pasos de sus operaciones para determinar cómo cada actividad contribuye a las utilidades y a la competitividad.

1.3. DETERMINACIÓN DEL COSTO OBJETIVO

Las empresas que utilizan el costeo objetivo quieren asegurarse de que sus productos sean rentables, establecer metas de costos concretos para sus nuevos lanzamientos, mantenerse en el mercado internacional y lograr y sostener en el tiempo la ventaja competitiva de menos costo y mejores mercados, lo que conlleva una toma de decisiones más certera.

A diferencia del sistema de costeo tradicional, para su determinación se parte del precio de venta u objetivo; los empresarios determinan la cantidad que esperan obtener como utilidad, y la diferencia entre ellos es el costo objetivo. Luego, la estimación de su costo total se descompone en los centros de costos para los subconjuntos y elementos individuales, que pueden ser los componentes físicos del producto. En esto ayuda mucho que el sistema de costeo de la compañía esté orientado hacia los estándares. Una vez definidos los costos objetivos, se comparan con los estándares y se trabaja en las diferencias o brechas que se detectan. En la tabla 1 se pueden observar las divergencias entre el cálculo del costo tradicional y el objetivo.

Por otra parte, la brecha detectada entre el costo objetivo y las proyecciones de capacidades de fabricación, se cierran mediante la reducción de costos como método de ajuste. Para esto se analiza el diseño del producto, las necesidades de materias primas y procesos de fabricación y todo lo que se requiere para buscar y encontrar oportunidades de ahorro de costos. En esta etapa son vitales los equipos interdisciplinarios para lograr una mejor visión.

Los métodos más utilizados para reducir los costos son:

- Ingeniería inversa: se centra en la competencia y en el diseño del producto.

- Análisis de valor: se centra en el diseño del producto y en el valor que le da el cliente.

- Procesos de mejoramiento continuo: se centra en el rediseño del producto.

- Gerencia del costeo basado en actividades [Activity Based Costing (ABC)]: ofrece costos más exactos.

Por otra parte, en la figura 1 se puede apreciar la implementación del costeo objetivo.

Es preciso señalar que la utilidad objetivo es igual al margen de beneficio y el precio objetivo al precio de mercado. Como se puede observar, el precio objetivo (lo que el mercado está dispuesto a pagar) se compara con el costo objetivo definido y se obtiene la utilidad objetivo. Si ese margen es aceptable para la compañía, todos los esfuerzos se enfocan en conseguir que las operaciones se ajusten a los costos metas para lograr su viabilidad.

Una vez determinado el costo objetivo, o sea, el valor máximo que podrá alcanzar unitariamente el producto o servicio en su cadena de valor, comienza en la organización el proceso de tratar de lograr la meta y, a su vez, reducir los costos sin afectar lo que constituye valor para el cliente.

Las empresas que reorientan sus esquemas de costeo hacia el costo objetivo cuentan con una herramienta sólida para asegurar la competitividad y el éxito. Este esquema de costeo es especialmente importante en las entidades orientadas hacia los mercados externos.

Por otro lado, los seis principios fundamentales del costeo objetivo son los siguientes:

1. Precio como referencia para la fijación de costos: en este sistema la lógica es inversa a la tradicional, los precios de mercado se utilizan para determinar el costo permitido, no al revés. Para ello, la fórmula simplificada sería la siguiente: precio objetivo - utilidad objetivo = costo objetivo.

2. Centrarse en los clientes: los requerimientos de calidad, costo y tiempo del cliente son incorporados en el producto, en las decisiones de proceso y en los análisis de costos guía. Para el cliente, el valor de todas las características y funcionalidades incorporadas en el producto, debe ser mayor que el costo de proporcionárselos.

3. Enfoque en el diseño: el control de costos hace hincapié en la etapa de diseño de producto y proceso. Por tanto, los cambios de ingeniería deben ejecutarse antes de que comience la producción, con el objetivo de obtener costos más bajos y la disminución del tiempo de entrega de los nuevos productos.

4. Participación funcional de las diferentes áreas (Cross functional participation): todo el equipo humano, especialmente el personal de diseño y de proceso, es el responsable del producto desde la idea inicial hasta el resultado final.

5. Cadena de valor: todos los miembros de la cadena de valor -proveedores de partes y piezas, distribuidores, proveedores de servicios, clientes y servicios postventas- se incluyen en el costo objetivo del proceso. El producto ya no es un resultado de una empresa o una sección de ella sino de toda la cadena de valor.

6. Atención a los ciclos de vida involucrados: la observación se dirige hacia los ciclos de vida de las partes del proceso, o sea, los precios de compra, los gastos de funcionamiento, mantenimiento y los costos de distribución.

2. INGENIERÍA DE VALOR

Existe otro fenómeno significativo dentro de este proceso que se denomina ingeniería de valor. Implica el análisis del producto con el fin de determinar qué funciones agregan valor para el cliente y entonces buscar formas de entregárselas, mientras se cumpla con los objetivos del costo. Este proceso requiere tiempo y es aquí donde la planeación inicia su importante papel en el costo meta, ya que años antes comienza la planificación del producto que se quiere insertar o mantener en el mercado. Esto les proporciona tiempo a los gerentes para cumplir con el costo objetivo mediante el rediseño, los procesos de reingeniería y el análisis de los proveedores y de otras técnicas de la gerencia de costos.

Una parte importante de la ingeniería de valor es el uso del mejoramiento continuo (Kaizen) y el control operativo para reducir aún más los costos. Kaizen tiene lugar durante la etapa de manufactura, cuando los efectos de la ingeniería de valor y el mejoramiento del diseño ya han sido implementados. La función de la reducción del costo en esta fase consiste en desarrollar nuevos métodos como los sistemas de manufactura flexible y en el uso de nuevas técnicas administrativas como el control operativo, la administración de la calidad total y la teoría de restricciones para reducir todavía más los costos. "Kaizen significa mejoramiento continuo, es decir, la búsqueda ininterrumpida de nuevas maneras de reducir costos en el proceso de producción de un producto con un diseño y una funcionalidad determinados" (Blocher et al., 2008, p. 365).

El mejoramiento continuo incluye también perfeccionar el producto por el mismo costo. Se asume que el precio es estable o disminuye con el tiempo en empresas para las cuales el costeo objetivo es lo apropiado, debido a una competencia intensa en los precios o en la calidad y funcionalidad del producto. La respuesta de dichas empresas a la presión de la competencia es el rediseño periódico de sus productos, mediante el uso del costeo objetivo para, de manera simultánea, reducir su precio e incrementar su valor. Es así como el costeo objetivo y Kaizen se vuelven métodos complementarios empleados para reducir el costo e incrementar el valor continuamente.

Otra parte importante de la ingeniería de valor es el uso que hace de métodos avanzados como el ABC, el cual ayuda a determinar de manera precisa el costo del producto teniendo en cuenta cada una de sus características, funciones u opciones de diseño que se estén considerando.

El costeo ABC resulta particularmente útil para ayudar a que los diseñadores de productos y los administradores de compras, de manufactura y de marketing, colaboren de manera conjunta y compartan una misma comprensión de los costos de las distintas características y opciones (Cokins, 2002). Juega, asimismo, un papel decisivo, ya que ofrece a la gerencia las maneras de lograr el costo objetivo, al mismo tiempo que continúa proporcionando el valor y las características por las que el cliente desea pagar.

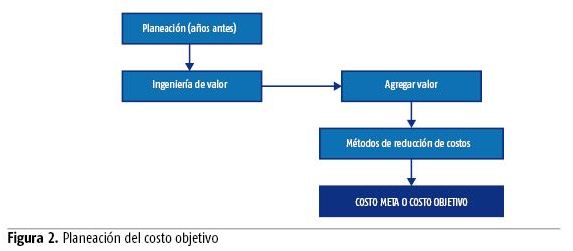

3. PLANEACIÓN DEL COSTO OBJETIVO

La planeación constituye la primera etapa para la determinación del costo meta, de ahí la importancia de la utilización de adecuados métodos de costo. Entre los más conocidos se encuentran el punto de equilibrio y el control presupuestal, los cuales parten de la ficha de costo.

Los procesos de planeación utilizados actualmente en muchas empresas no responden a los objetivos de este sistema de costeo avanzado, especialmente en empresas industriales, donde se dificulta la integración entre los materiales necesarios para la producción y la capacidad disponible, ya que los métodos tradicionales no consideran la disponibilidad finita de los materiales o las restricciones secundarias. Todo ello demanda la existencia de sistemas de planificación avanzados conocidos como Advanced Planning and Scheduling (APS). En la figura 2 se podrá apreciar cómo se planea el costo objetivo.

Estos sistemas logran integrar simultáneamente en la planificación el stock (inventario) y la producción, basados en los materiales disponibles, carga de trabajo y capacidad de planta. Ello permite a la empresa:

" Rápido retorno sobre la inversión (ROI).

" Reducir costos indirectos.

" Planear para que sus equipos estén siempre trabajando con el material correcto en el momento adecuado.

" Eliminar la "lista de urgentes".

" Mejorar el servicio al cliente y entregar a tiempo.

" Reducir las urgencias y la necesidad de tiempo extra.

" Eliminar interrupciones en el piso de planta.

" Reducir inventario de producción en proceso y producto terminado.

" Comprimir los tiempos de manufactura.

" Incrementar la utilidad.

Los sistemas de planeación avanzados, junto al costo meta, se utilizan con más frecuencia en empresas industriales que en las dedicadas a otras actividades.

3.1. IMPORTANCIA DE LA IMPLEMENTACIÓN DEL COSTO OBJETIVO CON PLANEACIÓN

Los avances tecnológicos y la creciente competencia por los mercados proporcionan a las empresas la oportunidad de crear y aplicar novedosas formas de organización y de gestión de la producción, así como nuevos métodos de valuación y cálculo de costos, diseñados con la finalidad de satisfacer sus necesidades y las del mercado.

Para la transformación de los procesos productivos no solo se necesitan equipos y tecnología de punta para aumentar la productividad, sino también nuevas ideas que propicien mayores resultados en las empresas. Estas, a su vez, para ser exitosas, deben atender a tres aspectos fundamentales: calidad, funcionalidad y buena administración de costos. Cabe señalar que, el costeo meta tiene un lugar decisivo en estos elementos.

Por otro lado, a todo esto de sumársele la utilización de un sistema avanzado de planificación, el cual se vende como una de las mejores alternativas que poseen hoy las industrias, pues se adapta especialmente a los requerimientos de empresas de gran escala que empleen sistemas de procesamiento masivos con distintos tipos de productos.

4. VENTAJAS DE LA UTILIZACIÓN DEL COSTEO OBJETIVO

Para lograr un costeo objetivo integrado en un sistema de planificación avanzado, se requiere sistematicidad y disciplina y un alto compromiso por parte de los directivos de la organización y del personal vinculado. De este modo, pueden insertarse en nuevos mercados y mejorar la competencia, ya que conocen las necesidades de sus clientes y consideran en mayor medida sus exigencias. Adquieren visión de mejora continua de sus productos. Valoran y utilizan el trabajo en equipo. Son propensos a innovar, a utilizar diversos procesos estratégicos, actividades y herramientas. Poseen un mayor conocimiento de todos los eslabones de sus cadenas de valor y de la estimación de los costos durante la planeación del producto.

5. DESVENTAJAS AL IMPLEMENTAR EL COSTEO OBJETIVO

La implementación del costeo objetivo es un proceso a largo plazo que conlleva extensos períodos de tiempo en su desarrollo. Exige mucho esfuerzo y competencias a los miembros de la organización, principalmente de los niveles de alto mando. Puede generar conflictos internos organizacionales por oposición de intereses. Además, no es aplicable a todas las empresas pues no se le puede insertar este sistema a una que no tenga visión permanente de mejora continua y reducción sistemática de costos incorporados en todas las áreas de su organización.

6. LA IMPLEMENTACIÓN DEL COSTEO OBJETIVO EN EMPRESAS CUBANAS. ¿ACTUALMENTE ES POSIBLE?

En Cuba, están determinados los lineamientos del costo desde el año 1997 para su correcta planificación, cálculo, registro y análisis. Están fijados principalmente para el sector industrial y, en la actualidad, no se reconocen como normativa contable para las empresas cubanas por diversas razones, entre las que se halla el hecho de que el personal contable no elabora de forma adecuada la ficha de costo de un producto ni un sistema de costo. Estos no se planifican, ya que no están determinadas las pautas para su correcto cálculo y registro, sobre todo en las esferas comercial y de servicios. Dichos lineamientos hasta hoy no han sido actualizados, lo que trae como consecuencia una ausencia en el ámbito empresarial cubano en materia de costos. Las directrices por las que se guían se basan en indicadores financieros y los índices de costos no están establecidos. No hay costos estándares para poder comparar. No se toman decisiones sobre la base de estos y, por tanto, no se exigen.

Esta situación está presente en la mayoría de las entidades estatales, ya que no existe competencia entre ellas y liderar en costos no es un objetivo. Pero hay empresas que sí compiten en el mercado internacional mediante la exportación de sus productos, y no pueden estar ajenas a las nuevas exigencias del mercado. Las exportaciones de bienes y servicios se hallan entre los renglones clave de la economía cubana. Por tanto, si se tienen en cuenta los cambios, al igual que lo hacen las empresas extranjeras, se podrá permanecer en la competencia, crecer y alcanzar nuevos mercados. Debido a esta necesidad, el Ministerio de Finanzas y Precios (MFP) emitió la Resolución n.o 20/2014, que señala lo siguiente:

Los costos unitarios constituyen un elemento esencial en el proceso de determinación del precio y su adecuada fundamentación resulta una premisa indispensable, por lo que es imprescindible disponer de un adecuado sistema de registro y cálculo de los costos unitarios, acorde con lo establecido por las Normas Cubanas de Contabilidad (p. 104).

En esta Resolución se introducen cambios en el proceso de formación de los precios, donde se reconoce el precio de mercado para productos similares o sustitutos, ya sean nacionales o importados. Dentro de sus procedimientos se exige la ficha técnica para la determinación de costos y gastos y las especificidades para su correcta elaboración. Su puesta en vigor demora al requerir la unificación monetaria para alcanzar los costos reales. Actualmente circulan el peso cubano (CUP) y el peso cubano convertible (CUC). Por tanto, aún no ha sido posible la aplicación del costo objetivo como herramienta útil en la toma de decisiones.

CONCLUSIONES

La implementación de métodos de reducción de costos parece ser lo que más necesitan las empresas en el nuevo entorno internacional, sin embargo, no es algo fácil de realizar. Las compañías precisan seguir dentro del mercado para su existencia, por lo que están obligadas a obtener métodos más avanzados para lograr optimizar el proceso de toma de decisiones.

Aunque su puesta en práctica resulta novedosa, no es algo nuevo. Ha atraído la atención de empresas no japonesas y de algunos docentes recientemente, con el fin de brindar herramientas que ayuden a la administración de los costos de una manera correcta, desde el momento en que surja una idea de rediseñar o crear un producto nuevo o un servicio, para lograr ajustarse con el mercado internacional.

En el caso de Cuba, estos temas sí resultan novedosos y aún aislados de la realidad empresarial, sobre todo del sector estatal que incluye a la industria, al comercio y a la prestación de servicios. No obstante, existe un antecedente en cuanto al estudio y propuesta de implementación para empresas exportadoras, las cuales están obligadas a operar en el mercado internacional y esperan a que el país posea las condiciones necesarias para lograrlo. Con todas las dificultades que presentan las entidades nacionales en materia de costos actualmente, se considera que aún falta algo de tiempo para que esta visión llegue a materializarse y a utilizarse como un instrumento de dirección.

REFERENCIAS BIBLIOGRÁFICAS

BLOCHER, E. J. et al. (2008): Administración de costos. Un enfoque estratégico, McGraw-Hill, México D.F.

COKINS, G. (2002): "Integranting Target Costing and ABC", <http://www.sas.com/resources/whitepaper/wp_3450.pdfZ> [31/3/2016].

COOPER, R. (1997): "Costing and value Engineering", <https://hbr.org/product/toyota-motor-corp-target-costing-system/an/197031-PDF-ENG> [31/3/2016].

CUEVAS VILLEGAS, C. F. (2014): "Costeo objetivo y costeo ABC en el proceso de reducción de Costos", Economía y Administración, vol. 11, n.o 2, Instituto de Investigaciones Económicas y Sociales de la Universidad Nacional Autónoma de Honduras, pp. 152-160.

JIAMBALVO, J. (2003): Contabilidad administrativa, Limusa, México D.F.

LICERA, G. S. (2015): "Gerencia estratégica de costos", Universidad Nacional de Villa María, Argentina, <http://www.monografias.com/trabajos7/gestra/gestra.shtml> [31/3/2016].

LÓPEZ RODRÍGUEZ, M. (s/f): "Material de estudio. La contabilidad gerencial en la administración pública", material inédito, Departamento de Administración Pública, La Habana.

MINISTERIO DE FINANZAS Y PRECIOS (MFP) (2014): Resolución No. 20/2014, Gaceta Oficial Extraordinaria, n.º 21, La Habana.

MOWEN, M.; D. HANSEN; D. HEITGER; G. GEKAS y D. MCCONOMY (2008): Cornerstones of Managerial Accounting, Thomson Reuters, New York.

OTT, E. (1997): "La información contable y el proceso de toma de decisiones", tesis doctoral, Universidad de Deusto, Bilbao, España.

SHANK, J. y V. GOVINDARAJAN (1995): Gerencia estratégica de costos. La nueva herramienta para desarrollar una ventaja competitiva, Grupo Editorial Norma, Cali.

Recibido: 5/9/2016

Aceptado: 28/4/2017

Laydis Armela Blanco, Universidad de la Habana, Cuba, Correo electrónico: larmela@fcf.uh.cu