Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La auditoría interna en la actualidad ha pasado a desempeñar un importante papel en las entidades al contribuir cada vez más al cumplimiento de los objetivos y metas. Esta actividad se complejiza en la medida en que las organizaciones están obligadas a competir, a mejorarse y a ser rentables. A nivel internacional ha alcanzado un gran desarrollo liderada por el Instituto Internacional de Auditoría Interna (IIA, por sus siglas en inglés), que respalda su práctica con la actualización y desarrollo continuo de las Normas Internacionales de Auditoría Interna.

La política seguida por el IIA ha sido durante años la revisión y mejora de las normas, incluso la incorporación de interpretaciones para algunas de ellas. En las actuales, la planificación se considera un elemento esencial para tributar al fin supremo de la actividad: el otorgamiento de valor agregado a las organizaciones. La planificación es considerada un hito importante que impacta en el resultado de la auditoría interna y, por consiguiente, en la eficiencia y eficacia de la organización. En tal sentido, el IIA ha establecido lo siguiente:

El director ejecutivo de auditoría debe establecer un plan basado en riesgos, a fin de determinar las prioridades de la actividad de auditoría interna. Dichos planes deberán ser consistentes con las metas de la organización. […] Primero [se] consulta con la alta dirección y el Consejo para entender las estrategias de la organización, los objetivos clave del negocio, los riesgos asociados y los procesos de gestión de riesgos. El director ejecutivo de auditoría debe revisar y ajustar el plan, cuando sea necesario, como respuesta a los cambios en la organización, los riesgos, las operaciones, los programas, los sistemas y los controles. (Instituto Internacional de Auditoría Interna, 2017, p. 12)

Por su parte, en Cuba la planificación anual de las auditorías se ha normado a través de los años por diversas resoluciones aplicables a la auditoría interna y externa, las cuales han establecido elementos generales para la elaboración y control de los planes de auditoría. Se han realizado fundamentalmente por directivas y lineamientos emitidos por sus organismos reguladores en el país. Teóricamente, no se ha destacado el vínculo de la planificación anual con la gestión de riesgos, al omitirse en el marco jurídico que los insumos provenientes de este proceso (mapa de riesgos) constituyen el elemento prioritario para la confección del plan anual de auditoría interna.

En los estudios empíricos realizados sobre el funcionamiento y la gestión de la auditoría interna en Cuba (Morell et al., 2014) se muestran los resultados obtenidos al analizar la planificación anual mediante encuestas aplicadas a los auditores internos y entrevistas realizadas a sus supervisores. Por su parte, con los resultados de la revisión documental y la dinámica grupal realizada con auditores internos (Morell, Blanco y Díaz, 2016) se determinó que la actividad se encuentra en un estancamiento, por lo que se carece de un enfoque sistémico para su gestión. Se constató la inexistencia de un nexo claro entre la gestión de riesgos y la planificación anual, variables fundamentales para garantizar que el proceso auditor sea eficiente.

Esta situación, unida a las exigencias que enfrentan las organizaciones con la actualización del modelo económico cubano y la implementación de medidas asociadas a los Lineamientos de la Política Económica y Social del Partido y la Revolución (PCC, 2017), hace que la planificación constituya un elemento básico para el desarrollo exitoso de los procesos. Precisamente, en este artículo se aborda la problemática relacionada con la planificación anual de las auditorías internas. Su objetivo es mostrar el análisis de su normatividad en Cuba y su inserción en el Sistema de Gestión para la Auditoría Interna (SGAI) para la elaboración de un procedimiento metodológico que permita una adecuada gestión. La propuesta forma parte del subsistema de apoyo organizativo del SGAI.

METODOLOGÍA

Se utilizaron métodos teóricos como el histórico-lógico para conocer la evolución de la normatividad que ha regulado la planificación anual de las auditorías internas en Cuba. Por su parte, el análisis y síntesis y el de inducción-deducción se emplearon en el estudio teórico de los elementos conceptuales relacionados con la planificación anual de las auditorías internas y el procedimiento para su gestión. El método sistémico estructural funcional y el holístico-dialéctico se usaron para determinar la lógica o sucesión seguida en la construcción del conocimiento de manera coherente y rigurosa en relación con la teoría general de sistemas y en la determinación de los elementos estructurales del procedimiento propuesto para su inserción en el SGAI.

RESULTADOS Y DISCUSIÓN

Normatividad de la planificación anual de las auditorías en Cuba

En el año 2008 la emisión de la Resolución No. 91 del extinto Ministerio de Auditoría y Control (2008) regulaba la planificación anual para todo el Sistema Nacional de Auditoría (SNA) sin importar las diferencias conceptuales y prácticas entre auditoría interna y externa. Luego, con la creación de la Contraloría General de la República de Cuba (CGRC) mediante la Ley 107/2009 (Asamblea Nacional del Poder Popular, 2009) y, por consiguiente, la emisión de su Reglamento (actualizado en el año 2017), que incluía los aspectos a considerar para el proceso de planificación anual, fue derogada la antes mencionada Resolución 91.

Es notable que en este instrumento jurídico no se contemplaran todos los elementos para el proceso, por lo que la Contraloría circuló en el SNA una propuesta de resolución que modificaba la normativa anulada con el Reglamento hasta la emisión definitiva de la Resolución No. 261 de la CGRC en el año 2013. Su objetivo era la definición de las normas generales para la elaboración, conciliación, aprobación, control e información del cumplimiento del plan anual de auditoría, supervisión y control del SNA (Contraloría General de la República de Cuba, 2013).

Otro elemento significativo fue la puesta en vigor de las Normas Cubanas de Auditoría (NCA) mediante la Resolución No. 340 (Contraloría General de la República, 2012). Con ellas se derogaban las normas de auditoría interna. En el anexo II de las NCA se incluyeron las disposiciones generales para regularla. Sobre la planificación anual solo se explicitaba que era un deber de los jefes de las Unidades Centrales de Auditoría Interna (UCAI), de las Unidades de Auditoría Interna (UAI) y de los auditores internos de las entidades (AI),1 al elaborar y conciliar el plan anual, tomar en consideración las directivas y objetivos de trabajo emitidas por la CGRC, según el nivel que corresponda (Contraloría General de la República de Cuba, 2012).

Finalmente, mediante la Resolución No. 76 (Contraloría General de la República de Cuba, 2020) se determinó modificar las NCA y mantener vigente el «Anexo II. Disposiciones generales para la auditoría interna y las sociedades civiles de servicio y otras organizaciones que practican la auditoría independiente» de la Resolución 340 (Contraloría General de la República, 2012) hasta la puesta en vigor de la nueva ley que actualice la vigente 107 de la Contraloría General de la República de Cuba del 1 de agosto de 2009 y su Reglamento (Consejo de Estado, 2017).

La planificación anual ha transitado por diversas resoluciones de aplicación general para la auditoría interna y externa, en las que se enfatiza el cumplimiento de directivas que responden a intereses gubernamentales. Se considera que la omisión de elementos primordiales propios de esta actividad, como su vínculo ineludible con los procesos de gestión de riesgos, afectan el funcionamiento dinámico y sistémico de la auditoría interna en Cuba, que resulta necesaria para el otorgamiento de valor agregado a las organizaciones.

La planificación anual en el SGAI

Para que la auditoría interna cumpla las funciones encomendadas, es vital que se gestione de forma adecuada. Atendiendo a ello, el Marco Internacional para la Práctica Internacional de la Auditoría Interna, establecido por el IIA, propicia que en los mecanismos que se diseñen para su gestión prevalezca el enfoque sistémico.

Es reconocido que el proceso estándar a llevar adelante por un auditor interno, llamado proceso de mejora continua con retroalimentación, consta de cinco dimensiones: elaboración de un mapa de riesgos, plan de auditoría, ejecución de la auditoría, detección de observaciones y plan de acción y remediación. Lo anterior devela que internacionalmente se advierte que el funcionamiento y la propia dinámica de la auditoría interna deben operar como un sistema, al encontrarse los elementos interconectados e interdependientes mediante una interacción directa (Instituto Internacional de Auditoría Interna, 2017).

En tal sentido, no se puede obviar la característica distintiva del pensamiento científico actual, en términos de interconexión y relaciones, al diseñar modelos para la gestión de la auditoría interna en cualquier contexto. Estos preceptos se asumieron como válidos para conceptualizar el SGAI como:

Un conjunto integrado por los subsistemas funcionales especializados: gestión y prevención de riesgos, planificación anual, proceso auditor y seguimientos, que se encuentran interconectados e interdependientes, mediante una dinámica de interacción directa y recíproca de naturaleza circular, materializados a través de los subsistemas de apoyo: informático, organizativo, informativo, legal-normativo y el de control. Su actuación coordinada y sistémica al gestionarse la actividad de auditoría interna por auditores internos adecuadamente preparados y capacitados propicia que su funcionamiento agregue valor a las organizaciones. (Morell, Blanco y Duardo, 2016, p. 132)

La planificación anual se reconoció en el SGAI como el segundo subsistema funcional, en respuesta a la importancia de su existencia para el funcionamiento de la auditoría interna y para contribuir a que la actividad agregue valor. Se utiliza como principal insumo en la elaboración del plan anual y la documentación proveniente del subsistema gestión y prevención de riesgos (mapa de riesgos con el universo auditable y los riesgos). Asimismo, es objeto en gran medida de influencias directas y recíprocas del entorno exterior, que se reciben como insumos para confeccionar el plan, las directivas y los objetivos generales emitidos por la CGRC y las orientaciones y solicitudes del organismo superior a partir de intereses particulares o pedidos de la dirección de la entidad. Esto quedó regulado en la normativa emitida por la CGRC, aunque no se incluyó la planificación de los seguimientos a los planes de medidas ni a los errores detectados en las supervisiones de las auditorías.

Del sistema y hacia el entorno se derivan informaciones como el plan anual de auditorías, los informes trimestrales de cumplimiento (modelos(, entre otros. El proceso auditor y los seguimientos a los planes de medidas y, por ende, su realización, están condicionados por la existencia del plan anual, lo que evidencia, fundamentalmente, la relación entre estos subsistemas funcionales.

A partir de la estructura del SGAI, se definió como función del subsistema planificación anual: organizar el proceso de elaboración, conciliación y aprobación del plan anual de auditorías internas para asegurar la totalidad de insumos que tributan a su eficacia con prioridad para la evaluación de riesgos, la consistencia con respecto a las metas de la organización y el proceso de control de su cumplimiento, así como que los ajustes o cambios se realicen de forma adecuada (Morell, 2015).

Los procedimientos metodológicos constituyen la forma o manera lógica de proceder para ordenar una actividad y orientarla a un fin específico. Son un medio regular, explícito y repetible para lograr un objetivo, así como instrumentos adecuados para operacionalizar el SGAI como parte del subsistema de apoyo organizativo del sistema.

Procedimiento metodológico para la planificación anual de las auditorías internas

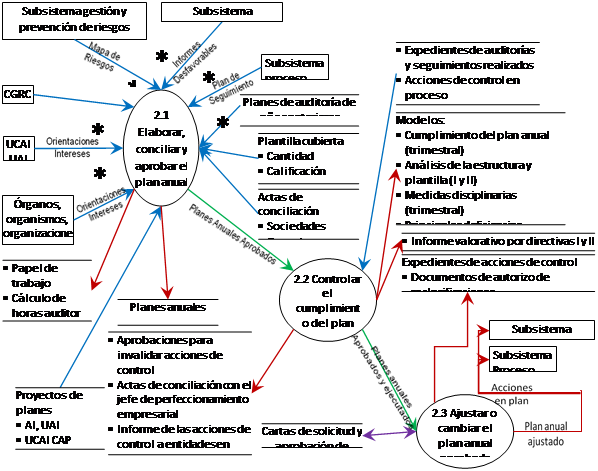

El procedimiento metodológico para la planificación anual de las auditorías internas consta de los siguientes procesos: elaboración, conciliación y aprobación del plan anual, control de su cumplimiento y del de otros informes y ajustes o cambios en él. La Figura 1 muestra el diagrama de flujo de datos del subsistema 2.

Fuente: elaboración a partir de Morell (2015).

Fuente: elaboración a partir de Morell (2015). Figura 1. Diagrama de flujo de datos de subsistema 2. Planificación anual.

Proceso de elaboración, conciliación y aprobación del plan anual

El objetivo del proceso de elaboración, conciliación y aprobación del plan anual es proporcionar las pautas para facilitar las auditorías internas. Permite establecer la relación lógica entre los insumos recopilados y la determinación de los recursos disponibles, con la confección del plan anual a través de una serie ordenada de tareas enmarcadas en etapas que deberán realizar los auditores responsables de este proceso hasta la conciliación y aprobación final. Estas se exponen a continuación:

Recopilación de información: para la confección del plan anual se necesita la recopilación de información preliminar. Atendiendo a ello, se presenta esta etapa con el objetivo de precisar los insumos que se deben considerar para seleccionar las entidades, áreas o procesos a incluir (8 tareas) (Morell, 2015).

Estimación de los recursos humanos disponibles: la estimación de la disponibilidad de los recursos humanos constituye un aspecto importante para la elaboración del plan anual. Esta etapa tiene como objetivo establecer los elementos a considerar para lograrlo (5 tareas).

Elaboración y conciliación del proyecto de plan anual: una vez recopilados los insumos que se deben considerar para seleccionar las entidades, áreas o procesos a incluir en el plan y estimados los recursos humanos, se dispone de los elementos necesarios para elaborar el proyecto de plan anual y su posterior conciliación. Atendiendo a ello, el objetivo de esta etapa es describir los aspectos que deberán considerarse para obtener el producto final con la calidad requerida (12 tareas).

Reelaboración y aprobación del plan anual: esta etapa se encamina hacia el establecimiento de los aspectos que se deben tener en cuenta una vez que se ha elaborado y conciliado el proyecto de plan de auditoría para su reelaboración y aprobación final. Las tareas se desglosan por niveles de subordinación: los AI de las empresas y unidades presupuestadas (3 tareas), las UAI y las UCAI de los OACE y entidades nacionales (5 tareas), las UCAI de los CAP (4 tareas).

Proceso de control del cumplimiento del plan anual y otros informes

El objetivo del proceso de control del cumplimiento del plan anual y otros informes es proporcionar las pautas para facilitar la elaboración de los informes de cumplimiento y otros, a través de una serie de tareas que se desarrollan en la etapa prevista para ello. Se deben considerar los expedientes de las acciones de control concluidas (auditorías, seguimientos, supervisiones( y las que están en proceso, la plantilla, entre otros, para comenzar la elaboración de la información de cumplimiento del plan, los términos y modelos establecidos, entre otros aspectos (16 tareas).

Proceso de ajustes o cambios en el plan anual aprobado

El objetivo del proceso de ajuste en el plan anual aprobado es establecer los elementos a considerar por los auditores en caso de ser necesario realizar cambios en el plan anual de auditoría, supervisión y control, aprobado con anterioridad. Se deben detallar las tareas para solicitar las modificaciones del plan, notificar por escrito los cambios en él, pedir reclasificaciones de las acciones de control y comunicarlas en cada nivel de subordinación. Este procedimiento metodológico deberá analizarse con un enfoque sistémico pues todos sus componentes están interrelacionados entre sí. Las etapas que lo conforman se enmarcan en los procesos definidos para la planificación anual de las auditorías internas y se encaminan a un mismo propósito; cada una por separado no representa una solución para asistir a los auditores.

CONCLUSIONES

En el contexto internacional un elemento primordial a considerar en la planificación anual de las auditorías internas es su necesario vínculo con el proceso de gestión de riesgos que se lleva a cabo en las organizaciones. A nivel nacional ha sido regulado por diversas resoluciones de aplicación general para la auditoría interna y externa en las que se enfatiza fundamentalmente en el cumplimiento de directivas que responden a intereses gubernamentales. Sin embargo, se considera que la omisión de elementos primordiales propios de esta actividad como el vínculo de los procesos de gestión de riesgos con la planificación anual afectan el funcionamiento dinámico y sistémico de la auditoría interna, necesario para el otorgamiento de valor agregado a las organizaciones.

El procedimiento metodológico propuesto, e incluido en el subsistema de apoyo organizativo del SGAI, constituye una herramienta práctica dirigida a organizar la planificación anual de las auditorías internas. Comprende las tareas que se deben tener en cuenta en cada una de las etapas enmarcadas en los procesos definidos para la planificación anual con el fin de que se realicen de forma adecuada para tributar a la eficacia de la actividad.