Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Desde su origen, las COAC proyectaron concentrar su atención sobre la población de bajos ingresos, pues, según Coba, Díaz y Tapia (2020), la banca no le entregaba el debido acceso al crédito por no serles rentables y, por el contrario, poseían un vínculo superior con los grandes grupos económicos de poder. Para el segundo de los casos aludidos, Hinostroza (2022) cita a Hilferding, en referencia al capital financiero lo define como aquel a disposición de los bancos y empleado por los sectores industriales, vislumbrando así el nexo entre los propietarios de la banca y las industrias.

Respecto a la rentabilidad, la banca otorga prioridad a su creación en buenos términos, sin embargo, y al contrario de lo que se piensa para las COAC, por tener objetivos sociales claros, también es ineludible que se produzcan excedentes en niveles apropiados y continuos. Veloz (2017), indica que las COAC deben ser rentables financieramente de antemano, para luego hallar rentabilidad social. Coba, Díaz y Tapia (2020, p. 3) lo reconocen al afirmar que «las cooperativas deben conjugar adecuadamente la generación de beneficios sociales, sin descuidar el ámbito económico, con la finalidad de ser sostenibles en el tiempo», adicionando que los resultados en este ámbito no deben circunscribirse a logros individuales, sino al desarrollo global de la comunidad circundante a su radio de acción crediticio.

Otro aspecto distintivo de la confrontación de la banca con las COAC, es que estas últimas se enfocaron en sus inicios en un territorio pequeño como mercado objetivo, tal como lo recogen Cárdenas, Treviño, Cuadrado y Ordoñez (2021), pero agregando que se conformaban por personas que pertenecían a un mismo grupo productivo o empresa que poco a poco fueron ampliando su cobertura a pequeñas comunidades, ciudades o cantones.

Aún con todo lo expuesto, en las últimas décadas se ocasionaron modificaciones en su accionar y en su entorno más próximo que originaron limitaciones para alcanzar sus objetivos sociales planteados. Cárdenas, Treviño, Cuadrado y Ordoñez (2021) corroboran lo anterior, y mucho más en tiempos actuales, cuando estas entidades conviven en un contexto de liberalización financiera e innovación tecnológica. Respecto a la liberalización financiera, esta es una política implementada por la mayoría de los países latinoamericanos con miras a fomentar la competencia en el sector financiero, de manera que los costos por los servicios ofrecidos se aminoren (Santana, 2021). Este criterio tendría un tratamiento superior hacia entidades bancarias, dado que muchos especialistas en el tema refieren que las COAC, para competir a gran escala, precisarían continuamente de gran inversión.

Por su parte, la innovación tecnológica es una consecuencia de la propia liberalización financiera a partir de la aspiración de generar valor agregado en productos y servicios, pero, además, en lo que concierne a los procesos y estrategias que se implementan. Sin embargo, y en alusión a la comparativa de las COAC con la banca, algunas entidades emplean los mismos mecanismos y artefactos tecnológicos, llegando incluso en alguno de los casos a producirse una simple transferencia de tecnologías.

METODOLOGÍA

La investigación fue de carácter no experimental-cuantitativa, con derivaciones de tipo descriptivo, transversal y de campo, mientras que el método general fue el deductivo. Las técnicas utilizadas fueron de carácter empírico, centradas en la revisión documental. Se pudieran efectuar comparaciones de aspectos vinculados con los procesos crediticios, incluidas comparaciones estadísticas que comprobaron la desviación de los objetivos naturales de las COAC objeto de estudio. Asimismo, se exploraron las estructuras de parte de la Superintendencia de Bancos y Seguros (SBS) y de la Superintendencia de Economía Popular y Solidaria (2023).

El análisis comparativo se llevó a cabo entre una entidad bancaria de gran significación en este contexto, el banco Pichincha, y una COAC emplazada en la parroquia rural de mayor cantidad de habitantes: la cooperativa Abdón Calderón. También se aplicó una encuesta a socios de las entidades sujetos de estudio, con la finalidad de identificar aspectos que confirmarían sus potenciales de lealtad hacia la entidad y, en caso de no obtener resultados satisfactorios, se consideró como un desvío para alcanzar sus objetivos sociales y financieros.

Adicionalmente se dispuso el uso del método de verificación de hipótesis, de manera tal que se pudiese visualizar si variables económicas y financieras de las entidades en estudio se vuelven isomorfas con la banca. Se implementó la prueba de hipótesis (específicamente la prueba z), como modo para determinar si se acepta una hipótesis nula (Ho) u otra alternativa (Ha). De obtener un resultado menor que 1,96 habría isomorfismo, mientras que, si el resultado fuese mayor o igual que dicha cifra, no. En la Tabla 1 que aparece en el Anexo 1 se muestran los datos recolectados mediante las técnicas aplicadas. En el Anexo 2 aparece la Tabla 2 donde se muestran los resultados de la aplicación de la prueba de hipótesis, mientras que en la Tabla 3 del Anexo 3 se ofrecen las abreviaturas de las variables analizadas.

RESULTADOS Y DISCUSIÓN

Desviación de la naturaleza social de las cooperativas por el destino de fondos entregados mediante créditos

En el Ecuador, los comienzos del cooperativismo financiero se dispusieron bajo la modalidad de cerradas, es decir, bajo la iniciativa de diversas asociaciones de empresas privadas o públicas, cuyos miembros compartían determinadas características, fundamentalmente la actividad económica que desarrollaban a diario. En esos momentos, la cooperación entre socios se visualizaba como una coyuntura para financiar la producción, bajo el hecho de que individualmente no se contaba con los recursos monetarios requeridos para este fin y que, con frecuencia, se trataba de personas de bajos ingresos.

Dado que el movimiento cooperativista financiero en el Ecuador creció notablemente desde sus orígenes, se aplicó una división de estas entidades por segmentos, en dependencia del monto de sus activos. La del segmento 5 son las más pequeñas y las del segmento 1 las de mayor magnitud. Los datos actuales relativos al Ecuador, una vez realizada la revisión documental exhaustiva, declaran que la desviación de la naturaleza social de las COAC del segmento 1 es una constante a nivel nacional, lo cual se confirmará a continuación tras la comparación con otras entidades. Así, datos de la Vela y Santillán (2021) establecen que el destino principal del crédito entregado es de tipo productivo, con un 61 %, mientras que para el caso de las COAC son créditos destinados al consumo y alcanzan un 54 %, a pesar de que se ha habilitado normativamente la modalidad de microcrédito o crédito microempresarial.

Lo expuesto estadísticamente es de real valía cuando se revisa la conceptualización de cada tipo de crédito enunciado. El microcrédito está dirigido a personas naturales que tienen negocio con ventas inferiores a $1 000 anuales en lo relativo al tipo minorista, entre $1 000 y $10 000 de acumulación simple, y superior a $100 000 de acumulación ampliada. En contraposición a lo expuesto, el financiamiento dirigido hacia el consumo es definido por la Vela y Santillán (2021) como «préstamos otorgados para la adquisición de bienes, servicios o gastos no relacionados a actividades productivas». A partir de lo anterior se contempla que el microcrédito también puede ser considerado como productivo, solo que se trataría de beneficiarios con menos capacidad de inversión y, por tanto, con menor disponibilidad de recursos monetarios e ingresos.

De forma anticipada, y según lo descrito, existe alejamiento en cuanto a respaldar financieramente a quienes tienen menos acceso al préstamo bancario (banca privada más que todo), lo que provoca el desvío de sus objetivos primordiales, pero, aun así, no es la única circunstancia alrededor de este hecho, sino que, además, y en lo relacionado con las COAC del segmento 1, se ofrecen productos no adaptados a las características de quienes deberían ser su población objetivo. Fabara (2022, p. 54) indica: «las cooperativas de ahorro y crédito del segmento 1, que, por competir en el mercado financiero nacional, ofrecen un menú diversificado de productos y servicios financieros similares a los de las instituciones bancarias privadas», situación que establece isomorfismo entre estos tipos de instituciones financieras, pero, además, muestran un nuevo reflejo del alejamiento de su naturaleza social.

Las cooperativas financieras que funcionan en la ciudad de Portoviejo han ido creciendo con el paso del tiempo, a tal punto que algunas que hace cuatro o cinco años pertenecían a los segmentos 3, 4, o 5, en la actualidad han escalado a segmentos superiores. En el caso concreto de las COAC del segmento 1, las cooperativas Comercio y 15 de Abril son las más representativas dentro de este territorio, dado que son netamente portovejenses y poseen una cantidad superior de socios y activos, por tal razón fueron las seleccionadas para este estudio.

Los resultados de ambas cooperativas se observan desde dos aristas:

Además, se analizó el entorno particular que rodea sus procesos crediticios.

Con respecto al primer aspecto, ambas se ubican en sectores tradicionalmente céntricos de la urbe de este territorio. La Comercio tiene tres instalaciones repartidas en esta zona, lo cual permite que iguale o supere a entidades bancarias como Pichincha, Guayaquil, Pacífico y Bolivariano, los cuatro bancos más grandes en el país. Por su parte, la 15 de Abril solo posee una agencia principal, sin embargo, se erige en un espacio de gran concentración de bancos y COAC dentro del sector urbano de Portoviejo. Esto permite aseverar que ambas entidades no han instaurado un mercado objetivo.

En lo referido a las generalidades de la innovación tecnológica, y en particular lo relacionado con los servicios ofertados como complemento de sus funciones esenciales de ahorro y crédito, todas tienen cajeros automáticos amparados por convenio directo con la empresa Banred, si bien algunos bancos transfieren sus tecnologías a las COAC. De todos modos, no hay que valorar la innovación tecnológica como simple adquisición de aparatos tecnológicos, sino, más bien, de productos y procesos creados y empleados de manera continua y, en este sentido, existe variedad de criterios emitidos por la literatura con respecto a sus componentes. Los que más se recomiendan para su implementación son la selección de población objetivo, la segmentación, la evaluación del riesgo y las cobranzas.

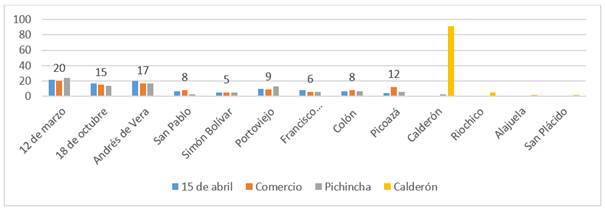

Respecto a la selección de la población objetivo, y al ser las COAC examinadas como modalidad abierta, estas admiten cualquier persona como socio, con independencia de dónde reside, lo cual no afianza explícitamente su especialización o arraigo en algún sector o territorio y, por tanto, esta es una de las causas para competir con otras entidades financieras del medio. En la Figura 1 muestra las cantidades de socios por zonas de residencia. Los datos provienen de una encuesta aplicada a los socios de estas entidades.

Fuente: elaboración propia a partir de la encuesta a socios de COAC objeto de estudio

Fuente: elaboración propia a partir de la encuesta a socios de COAC objeto de estudioFigura 1 Residencia de socios de COAC segmento uno ubicadas en Portoviejo vs. banco Pichincha y COAC Abdón Calderón.

La figura anterior ratifica que habitantes de todos los sectores del cantón Portoviejo se han convertido en socios de las COAC analizadas, la mayoría de ellos provenientes de las parroquias más habitadas, como la 12 de Marzo, 18 de Octubre y Andrés de Vera. Picoazá es el único sector donde se ha instalado una sola institución financiera y, por tal razón, la COAC Comercio posee un porcentaje notable de partícipes en esta zona. En cuanto a la cooperativa Calderón, y conociendo que sus únicas instalaciones se hallan en la parroquia del mismo nombre, casi la totalidad de sus socios habitan en dicho territorio, pero, además, cuentan con personas que residen en sitios cercanos como Riochico, Alajuela y San Plácido (ver Figura 7 en el Anexo 4).

Más allá del lugar de residencia, los niveles de ingresos también pueden erigirse como un factor para diseñar un mercado objetivo y, tal es así, que la banca siempre ha buscado captar personas con rentas medias y altas. Una vez observada cualitativa y cuantitativamente la no designación de un mercado objetivo, una segunda instancia para valorar está relacionada con el ingreso, pues este se constituye en una de las variables primordiales para la medición de la pobreza, siendo precisamente la pobreza una circunstancia que se pretende modificar mediante las COAC y donde radica su naturaleza social.

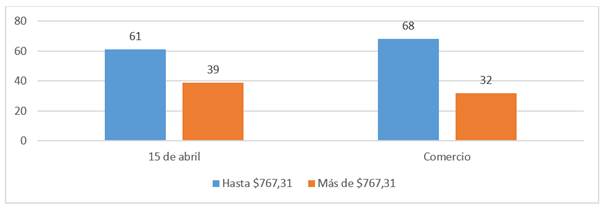

Existen múltiples formas de medir la pobreza, entre ellas está la denominada Línea de Pobreza, que representa la cantidad minoritaria con la cual una familia puede satisfacer sus necesidades básicas. A partir de esta noción el Instituto Nacional de Estadísticas y Censos (2023) en el mes de abril de 2023 definió la canasta básica en $ 767,31, siendo este valor el límite inferior para definir el nivel de pobreza en un hogar (puede completarse esta cantidad mediante aportaciones de más de una persona). Algo significativo para una COAC de índole rural como la Abdón Calderón es que un gran porcentaje de sus socios posee ingresos bajos y menores que la canasta básica (92 %) según se visualiza en la Figura 2.

Fuente: elaboración propia a partir de la encuesta a socios de COAC objeto de estudio

Fuente: elaboración propia a partir de la encuesta a socios de COAC objeto de estudioFigura 2 Nivel de ingresos de socios de COAC objeto de estudio.

La fase de la administración crediticia posterior a la fijación de un mercado objetivo es la segmentación. En este sentido, la banca normalmente clasifica a sus clientes en empresas y personas, para lo cual instaura productos diferenciados para cada uno de ellos. A partir de esto, el banco Pichincha propone financiamientos para microcrédito, consumo, negocio (capital de trabajo), grupal y ecológico. Por tanto, y si bien coexiste una división del portafolio de cartera, esta no se deriva de una auténtica segmentación de sus clientes, ni tampoco se ajusta a la clasificación del crédito emitida por la Superintendencia de Bancos y Seguros del Ecuador (SBS).

Por su parte, la segmentación para las COAC objeto de estudio no es un hecho, lo cual fue corroborado durante la observación de los productos que estas ofrecen. En el caso de la 15 de Abril: microcrédito, la 15 contigo mujer, crediemprendimiento, consumo y vivienda. En cuanto a la Comercio, sus préstamos entregados son: consumo, microcrédito, vivienda, créditos comerciales. La COAC Abdón Calderón presenta dos modalidades de créditos: microcrédito y emergente, lo cual concibe menor diversificación en el asunto tratado. Al igual a lo sucedido con la banca, no se observa la aplicación de segmentación de socios, ni tampoco las denominaciones de los créditos se ajustan a la clasificación de la SEPS.

En lo referido al riesgo de crédito como la etapa consecutiva de la segmentación, los bancos, por mayores exigencias de la SBS, tienen estructurado un departamento de gestión de riesgo con un procedimiento para escoger convenientemente a sus potenciales deudores. La información emitida por los buroes es premisa esencial para examinar al postulante, sin embargo, también se observa la capacidad de pago con datos adicionales que se solicitan.

Las COAC sujetas a esta investigación tienen el mismo accionar que la banca, solo que centrándose en una normativa independiente emitida por la SEPS (Resolución No. SEPS-IGT-IR-IGJ-2018-0279), donde se exige la construcción de una unidad o administradora de riesgos. Sin embargo, en la Abdón Calderón existe solo un comité de crédito que evalúa la información específica del deudor, en paralelo con los datos proporcionados por el buró de información crediticia. Debe expresarse que, al no desarrollarse segmentación como instancia previa de la evaluación del riesgo de crédito, tampoco se ejecuta una valoración grupal de dicho riesgo, sino más bien derivado del estudio individual de cada solicitud que ingresa.

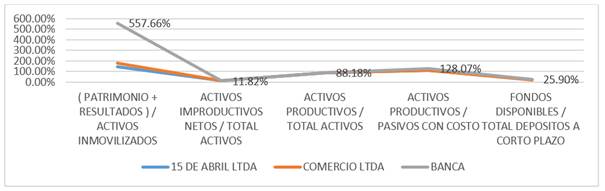

La conexión entre las etapas de administración crediticia con la eficiencia financiera es verificada con suficiencia. Así, Hinostroza (2022) manifiesta que la segmentación posibilita disminuir el riesgo de crédito y los costes operativos, y además facilita la generación de liquidez y rentabilidad. Por su parte, Lapo, Tello y Mosquera (2021) establecen el nexo de la evaluación del riesgo con variables como la morosidad, la rentabilidad, el incremento del patrimonio y la liquidez. En concordancia con lo anterior, conocer la situación de eficiencia financiera para las entidades sujetos de este estudio es significativo, tal como se visualiza en la Figura 3.

Fuente: estructura de datos de la SEPS

Fuente: estructura de datos de la SEPSFigura 3 Indicadores de suficiencia patrimonial, calidad de activos y liquidez

La suficiencia del patrimonio, la calidad de activos y la liquidez son ratios que revelan la sostenibilidad de las organizaciones a corto, mediano y largo plazo, a partir de cumplir con una serie de obligaciones monetarias que se tienen dentro de su operatividad. Tan solo la suficiencia patrimonial muestra gran dispersión entre las COAC analizadas y la banca, pero aun así, dicho ratio se halla en términos adecuados para las entidades cooperativas. De todas formas, son las exigencias normativas de la SBS respecto de la SEPS las que establecen que el capital inicial para constituir un banco sea mayor, de ahí la diferencia que se muestra en la Figura 4.

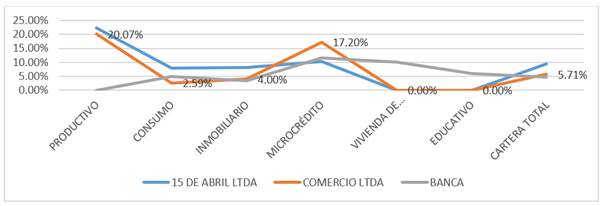

Tal como se ha reconocido anteriormente, los créditos de consumos prevalecen en cantidad y monto para las COAC de segmento 1 en el país, lo cual también es una constante para una entidad como la 15 de Abril, con un 43,39 %. En lo relacionado con la Comercio, la mayoría del crédito adjudicado es productivo, con un 54,38 %, mientras que el microcrédito solo posee un 2,32 % de concesión a socios. Todos estos antecedentes estadísticos ratifican el desvío de los objetivos sociales de estas COAC. Debe recordarse que el financiamiento productivo se concibe para personas naturales con ventas anuales de entre $ 100 000 y $ 5 000 000, mientras que el microcrédito es para un rango de entre $ 1 000 y $1 00 000.

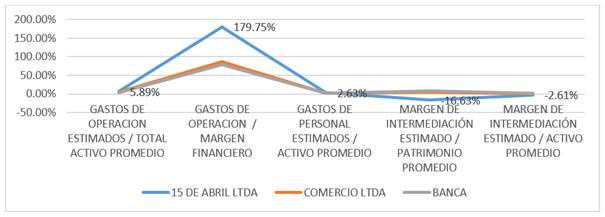

En la Figura 5 solo se exhiben desigualdades notables en la eficiencia microeconómica (15 de Abril, con respecto a la banca y a la Comercio), y más precisamente en lo concerniente a gastos de operación / margen financiero, lo cual se debe esencialmente a que la Comercio no está creando los ingresos para cubrir con suficiencia los gastos operativos (funcionan tres sucursales de esta entidad en la urbe de Portoviejo). Por su parte, la 15 de Abril, como la banca, efectúa un mejor uso de los artefactos tecnológicos a su disposición, y no tan solo las instalaciones físicas se convierten en medios de atención.

Fuente: estructura de datos de la SEPS

Fuente: estructura de datos de la SEPSFigura 5 Indicadores de eficiencia microeconómica y financiera.

Es importante que las COAC consigan rentabilidad financiera como resultado de un ejercicio contable, siempre y cuando permitan también alcanzar rentabilidad social, a diferencia de la banca privada donde tal rentabilidad se erige como una prioridad absoluta. En la Figura 6 los rendimientos para los principales tipos de crédito son positivos, lo cual dispone cierta eficiencia en la colocación de los préstamos (a excepción de los destinados a la educación). Los valores de estos indicadores de las COAC son muy similares a los de la banca, a partir de que colocan gran cantidad de préstamos entre sus socios y de que la tasa de interés es elevada, especialmente en lo correspondiente a microcréditos.

Fuente: estructura de datos de la SEPS

Fuente: estructura de datos de la SEPSFigura 6 Indicadores de rendimiento de la cartera y rentabilidad.

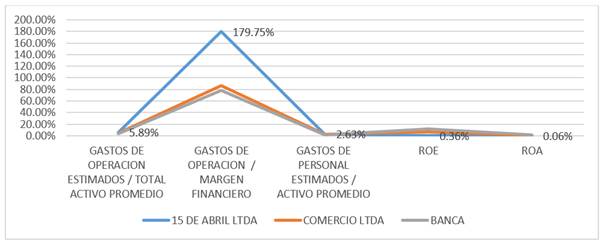

De todas formas, y aun cuando el interés pasivo cancelado por los depósitos es muy bajo en relación con la tasa activa, los gastos operativos disminuyen la rentabilidad presentada para las COAC monitoreadas. Así, el Rendimiento sobre Activo (ROA) y el Rendimiento sobre Patrimonio (ROE) se sitúan en importes pequeños para la COAC 15 de Abril, mientras que para la banca y la COAC Comercio está en niveles superiores (para esta última especialmente en lo referido al ROE).

Por último, y como manera de constatar el isomorfismo en lo correspondiente a la eficiencia financiera entre las entidades valoradas, la aplicación de la prueba de hipótesis determinó esta condición para las variables: activos improductivos netos, activos productivos respecto del total de activos, gastos de operación estimados sobre activos, gastos de personal estimados sobre activos, resultados del ejercicio sobre activos promedios, rendimiento de la cartera de créditos de consumo, inmobiliario y microcrédito.

CONCLUSIONES

Como se ha demostrado con este análisis los servicios y productos ofertados por las COAC ponen en evidencia su isomorfismo con respecto a la banca. En muchos de los casos existe transferencia de innovación tecnológica, y se constata la desviación de sus objetivos sociales y naturales. En relación con los resultados financieros de las entidades estudiadas, se diagnosticó isomorfismo con la banca para factores tales como activos improductivos netos, activos productivos / total activos, gastos de operación / activos, gastos de personal / activos, resultados ejercicio/activos promedios, rendimiento de carteras de crédito de consumo, inmobiliario y microcrédito.

Se ha evidenciado también que las COAC deben continuar trabajando en busca de una rentabilidad financiera que les permita también alcanzar rentabilidad social, a diferencia de la banca privada donde tal rentabilidad se erige como prioridad.