Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.9 no.3 Cienfuegos jul.-set. 2017

ARTÍCULO ORIGINAL

REVALORIZACIÓN DE PROPIEDADES PLANTA Y EQUIPO (PPYE) CON FINES DE FINANCIAMIENTO

REVALORIZATION OF PROPERTIES PLANT AND EQUIPMENT (PPYE) FOR FINANCING PURPOSES

MSc. José Vicente Maza Iñiguez, Dr. C. Gonzalo Chávez Cruz, MSc. Jonathan Herrera Peña

Universidad Técnica de Machala. República del Ecuador.

RESUMEN

El objetivo del trabajo consiste en brindar una alternativa de valorización para la propiedad planta y equipo (PPyE) por parte de un Perito Avalador, autorizado por entidades de control, específicamente la Súper Intendencia de Compañías y Corporación Financiera Nacional CFN del Ecuador, como requisito para acceder a préstamos hipotecarios, con sustento real de un estudio efectivo del costo del valor razonable de un activo no financiero. En este sentido se analiza la revaluación de un ACTIVO y la metodología utilizada es el método comparativo con la aplicación de las Norma Internacionales de Contabilidad (NIC) 16, para garantizar que el lector pueda asimilar su ejecución y por consiguiente analizar su pertinencia en casos similares, en los resultados se muestra que la utilización del modelo de revaluación tuvo un impacto positivo en el patrimonio de la empresa mejorando considerablemente su posición financiera. Finalmente se describen las conclusiones de la investigación realizada, correlacionadas con los beneficios de su aplicación, en virtud a que los administradores pueden contar con información relevante y actualizad sobre sus inversiones, base fundamental para la toma oportuna de decisiones eficientes en pro de mejorar sustancialmente su rentabilidad económica y financiera.

Palabras clave: Modelo de revaluación, préstamos hipotecarios, Norma Internacional, valor razonable.

ABSTRACT

The objective of this work is to provide a valuation alternative for plant and equipment (PPyE) by an Authorizing Officer, authorized by control entities, specifically the Superintendency of Companies and National Financial Corporation CFN of Ecuador, as a requirement for Access to mortgage loans, with real support for an effective study of the cost of the fair value of a non-financial asset. In this sense, the revaluation of a PPyE is analyzed and the methodology used is the comparative method with the application of the International Accounting Standard (NIC) 16, to ensure that the reader can assimilate its execution and therefore analyze its relevance in similar cases, The results show that the use of the revaluation model had a positive impact on the company's equity, significantly improving its financial position. Finally, the conclusions of the research carried out, correlated with the benefits of its application, are described, since managers can count on relevant and up-to-date information on their investments, a fundamental basis for making efficient decisions in order to substantially improve their Economic and financial profitability.

Keywords: Revaluation model, mortgage loans, International Standard, fair value.

INTRODUCCIÓN

La adopción de las Normas Internacionales de Información Financiera (NIIF) ha logrado generar una serie de investigaciones en todo el mundo, en este sentido la Norma Internacional de Contabilidad (NIC) 16, permite medir y registrar los activos no financieros de la empresa bajo dos métodos: el del costo histórico y el de revaluación. En el mundo de la producción de bienes y servicios, conocer el valor de los activos no financieros ha sido una necesidad latente por parte de los socios, empresarios, inversionistas y prestamistas, ya que conocer el valor razonable de la PPyE tiene sus ventajas, sin embargo existen problemas para poder encontrar su valor de mercado, la globalización de las economías y de los mercados exige que los estados financieros sean presentados con normativa internacional como lo exigen las NIIF, ya que estas buscan que los 109 países que ya las adoptaron utilicen un "vocablo globalizado", en la preparación, valoración, medición y la presentación de los estados financieros.

La presente investigación tiene una gran connotación por que se enfoca en la aplicación de las NIIF/NIC, para analizar de manera individual el Valor Razonable (VR) de dos PPyE no financiero, al inicio se ha realizado un barrido al estudio del arte de los últimos cinco años y que tienen relación de manera directa con la aplicación de la NIC 16. Posteriormente se plantea un acercamiento con el estudio puntual en la valoración de la PPyE maquinaria, específicamente a un MOTOR MWM y una BOMBA IHM perteneciente a la COMPAÑÍA COMGUABO S.A que requería de su nuevo avalúo para ser considerado como garantía en una operación de financiamiento con la Corporación Financiera Nacional, CFN y cubrir necesidades de liquidez que requería la empresa en sus operaciones diarias.

Este tipo de operaciones son habituales en la provincia de El Oro - Ecuador, productiva y conocida a nivel internacional por ser la capital bananera de mundo, ofertando productos de calidad que le han merecido reconocimientos externos gracias la labor y gestión de los involucrados.

DESARROLLO

Con el fin de que el trabajo investigativo cumpla con la normativa legal para el efecto, el mismo se rige en lo dictaminado en la Norma Internacional de Contabilidad NIC 16, párrafo 1, que expresa que la norma prescribe el tratamiento del inmovilizado material de la empresa, con el fin de que los usuarios puedan conocer el monto de las inversiones efectuadas en este rubro durante un lapso de tiempo establecido. Esta información resulta imprescindible al momento de querer realizar una inversión en empresas que dan apertura para ser parte de su patrimonio o en su defecto para poder acceder a préstamos bancarios a corto o largo plazo para financiar operaciones inherentes a su actividad económica.

Una definición importante y que tiene relación directa con la investigación, es la dictaminada en la misma norma, párrafo 6, que expresa "Valor razonable es el importe por el cual podría ser intercambiado un activo, o cancelado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua" esta definición permite determinar que las empresas deben buscar los mecanismos oportunos para valorizar sus recursos de manera eficiente y efectiva y lograr que sus operaciones cuentan con datos reales de sus costos en el mercado, esto para fines de inversión o financiamiento de sus operaciones garantizadas de forma pertinente para las entidades acreedoras de los créditos solicitados.

De la misma forma, Bravo Valdivieso (2011), considera que la vida útil es el número de años que en buenas condiciones servirá el activo fijo a la empresa; por lo tanto resulta una situación subjetiva, pues se requiere conocer en qué condiciones está el bien operando para considerar su vida al servicio de la empresa.

Según las NIIF, para ser considera un activo no financiero, se debe reunir los siguientes indicadores.

- Que sea un recurso controlado por la empresa.

- Que la entidad espere generar flujos de efectivo.

- Que su costo pueda ser medido con fiabilidad.

Ahora bien, luego de reunir las condiciones para ser activo, los bienes deben reunir características específicas para ser considerad PPyE entre las que podemos enunciar:

- Que sea tangible.

- Que se espere dure más de un periodo.

- Que sea utilizado en la producción de bienes y servicios, para arrendamiento o para sede administrativa (Hansen Holm, 2011).

Esta información resulta de una importancia relativa, púes determinan las condiciones que las empresas deben adoptar para poder comparar sus cifras contables con entidades mercantiles de otros países para llamar la atención de nuevos inversionistas que fortalezcan su patrimonio y posibiliten la expansión empresarial en ámbitos internacionales de competencia. Específicamente, en lo relacionado a la revalorización de los activos fijos, es una práctica que se fortalece en el año 1996 en España y Latinoamérica como medida para conocer la verdadera posición económica de las empresas y que sus cifras contables resulten razonables al momento de aplicar estrategias empresariales de crecimiento sostenible (Hervás, 2005). Para Flóres, Rincón Soto & Ho (2014), la valorización de activos fijos es una práctica que permite determinar, entre otros factores, carencia de información histórica detallada de los bienes que incluya como se obtuvo su valor y sobre todo activos totalmente depreciados y que aún permanecen en servicio de la empresa, con el fin de dar un valor razonable y real de su costo en el mercado, que sea reflejado en los estados financieros correspondientes.

El fin mismo de adquirir propiedad planta y equipo por parte de las empresas, para Santos Jiménez (2008), es producir o vender bienes y servicios de forma competitiva, razón pro al cual la valorización de sus recursos, se convierte en una técnica que asegura conocer su situación actual para tomar correctivos factibles de aplicar y que contribuyan a mejorar la rentabilidad, como objetivo principal de las organizaciones mercantiles.

Si el fin es valorar la empresa en el mercado a nivel local o externo, los costos reales de sus inversiones es el primer paso para conocer cuál sería la posible entrada de efectivo por una venta o asociación con otras entidades con actividades mercantiles similares, debido a que garantiza que su participaciones está basada en hechos reales sobre su inversión (Caruajulca Sánchez, 2009). También en otro estudio realizado por (Perramon & Amat, 2006), realizaron un estudio donde se analiza el impacto de adopción de las NIIF, don se llega a la conclusión que al relacionar dos variables como el tamaño y el proceso en sus resultados se observa que no se da ninguna relación entre ambas. En este mismo sentido Hung & Subramanyam (2007), llegan a concluir que el valor de los activos y el patrimonio se incrementó significativamente por lo que lo consideran un beneficio haberlas tomado. También Daske, Luzi, Leuz, & Verdi (2009), indican en sus conclusiones que como la adopción de los estándares internacionales no son obligatorios estos no sería adoptados por las empresas por la sencilla razón que esto genera un desembolso para la empresa que quienes quieren hacerlo por lo que no es muy atractivo para el sector empresarial debido a los costos que representa.

Por su parte, Colmenares, Pinto, Mena & García (2013), afirman que el impacto por adopción de las NIIF en el patrimonio es realmente mínimo. En un estudio más reciente (Santana, Rodriguez, & Rocha, 2014), realizado en el país de Brasil, en la aplicación de la normativa internacional se afirma que en el ejercicio económico 2010 las empresas presentan un bajo nivel de cumplimiento. Otra contribución a la revaluación lo presenta Christensen & Nikolaev (2013), quienes realizan un estudio sobre el valor razonable (VR) de los activos no financieros a 1593, empresas en Alemania e Inglaterra, donde se afirma que la mayoría de estas sociedades utilizan el modelo de revaluación, pero siempre y cuando el costo sea realmente mínimo por lo que han preferido utilizar el modelo de costo histórico

Modelos según normativa internacional para valorar la PPyE

Al inicio de un ejercicio contable la empresa elegirá las políticas contables, según la International Accounting Standards Committee (2005a), para registra la valoración posterior al reconocimiento se lo puede realizar bajo dos modelos, el del modelo del coste en el que se indica que la compra de una PPyE se registrara al coste al que se le deducirá la amortización anual y alguna perdida por el deterioro que este haya sufrido. En cambio el método de revaluación sostiene que un activo podrá ser medido de manera posterior a su valor razonable y su valor será su costo histórico más el nuevo valor revalorizado menos su amortización acumulada y el valor acumulado por deterioros sufridos, también indica la norma que estas revalorizaciones deben realizarse de manera permanente para que todas las PPyE presenten su valor razonable en los estados financieros

Políticas contables

La Normativa Internacional (International Accounting Standards Committee, 2005b), afirma que una entidad cambiará sus políticas contables solo si es requerido obligatoriamente por la norma y que esta sirva para que los estados financieros reporten información más confiable y relevante a los interesados, por lo que es potestad de la empresa cambiar una política contable y que en todo caso deberá hacerlo si esta beneficia a los intereses de la misma, porque el reporte de los estados financieros se los estaría haciendo a valor razonable y confiable

La metodología aplicada en la valoración de la propiedad planta y equipo de la compañía, se basa en que la empresa tomo como política contable el modelo de revaluación, a partir del año 2015 y se la realizo en base a la técnica comparativa y al factor de valor actual, que se los explica a continuación:

- Técnica comparativa.- Permite al perito avalador conocer precios o costos que se dan en el mercado local y regional, sirviendo de base para emitir un juicio cobra el costo real del bien tasado (Soto-Lesmes, 2010).

"El método de comparación se aplica todo tipo de inmuebles; mediante el cual se determinan dos valores técnicos: valor por comparación y valor por comparación ajustado. El primero permite determinar el valor de mercado y el segundo el valor hipotecario". (Guadalajara Olmeda, 2014).

- Factor de Valor Actual.- Es una técnica aceptada por las entidades crediticias y que consiste en que el perito avalador realice cálculos preestablecidos y que los detallan en el punto 4 del caso práctico.

El periodo en que se hizo el estudio de revaluación es el ejercicio económico 2015, el costo histórico del activo en estudio fueron tomados del costo histórico de la maquinaria y su depreciación acumulada que se encuentran colgados en la página de la Superintendencia de Compañías, para ello se examinó el costo histórico que se presenta en el mayor general con su amortización respectiva, para lograr encontrar el valor razonable de la PPyE

Las compras que conforman el activo serán registrada por su costo total de la PPyE, haciéndole un débito y que todo incremento al optar por el método de revaluación se la deberá controlar de manera independiente debitando con una cuenta del activo denominada Ajuste Acumulado por Revaluación y su impacto deberá reflejarse en el patrimonio en el grupo de Superávit por Revaluación de PPyE, además deberá registrarse un cargo por depreciación lo afirma Chávez Cruz, Campuzano Vásquez & Alvarado Aviles (2015)

Caso práctico

Informe de inspección y avalúo de un motor MWM y una bomba IHM perteneciente a la compañía COMGUABO S.A.

ESPECIFICACIONES GENERALES

Propietario:

Compañía COMGUABO S.A.

Perito:

Ing. Jonathan Neptali Herrera Peña

Registro SBS:

PAG-2013-1567

Informe para:

Corporación Financiera Nacional

Tipo de bien:

Motor

Localización:

Tenguel – Provincia del Guayas

Ubicación:

El equipo industria se encuentra ubicado dentro de la Hacienda Bananera "Brasil", Perteneciente al Sector La Nueva Esperanza, Parroquia Tenguel, Provincia del Guayas.

Información proporcionada:

Copias de Factura y Ficha Técnica

Fecha de solicitud:

junio 02 del 2015

Fecha de inspección:

junio 03 del 2015

Informe de estudio de medición

Antecedente

Cumpliendo con la Resolución JB-2001-368 de la Superintendencia de Bancos y Seguros en su Capítulo II "Normas Para la Calificación y Registro de Peritos Avaluadores" Sección IV "Del Informe de peritos y de los Manuales" a continuación presentamos el siguiente estudio de tasación.

Información de la propiedad planta y equipo

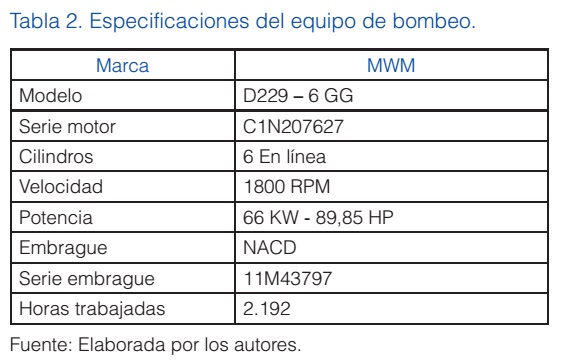

Motor

Motor industrial a Diesel, marca MWM, modelo D229-6 GG, serie No. C1N207627; cuenta con una aspiración de TURBO ALIMENTADO, el material es de acero colado, es de 6 cilindros en línea, con 5.883 cc, sistema de enfriamiento de radiador con agua, sistema de inyección directa, potencia de 66 KW - 89,85 HP a 1.800 rpm, arranque eléctrico con batería de 12 voltios, embrague IHM con tres discos.

Bomba

Bomba IHM, modelo 12 X 40-PE, es centrifuga con un diámetro de 8 X 6 pulgadas, instalada horizontalmente.

3. Especificaciones técnicas del motor

Metodología aplicada en esta valoración

Para la valoración de la bomba y de este informe; se aplicaron dos métodos legalmente permitidos.

Método Comparativo: Permite comparar u homologar al bien inspeccionado con bienes similares y de otros fabricantes existentes en el mercado local e internacional y que presenten las mismas características técnicas, años de fabricación, procedencia, tecnología de operación, capacidad y que ofrezcan servicio de mantenimiento calificado y de repuestos.

Fórmula del Valor Actual Estimado: Se basa en las siguientes variables técnicas.

"VAE = VRN x FP"

En donde:

VAE = Valor Actual Estimado

VRN = Valor de Reposición a Nuevo

FP = Factor de Peritaje

FP = FD x FM x FO

FD = Factor de Depreciación

FD = (VU – ED) / VU

FM = Factor de Mantenimiento

FO = Factor de Obsolescencia

VU = Vida Útil

ED = Edad

VO = Valor de Oportunidad

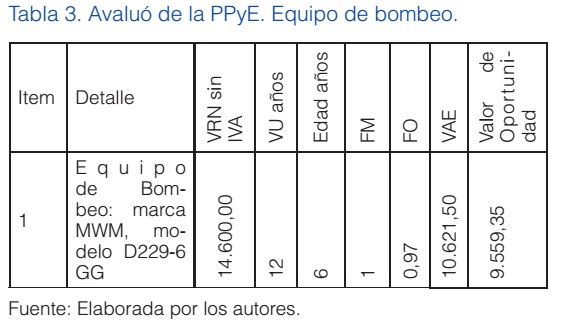

Avalúo de la propiedad planta y equipo

Son: Diez mil seiscientos veintiún 50/100 dólares americanos.

Resumen de avalúo

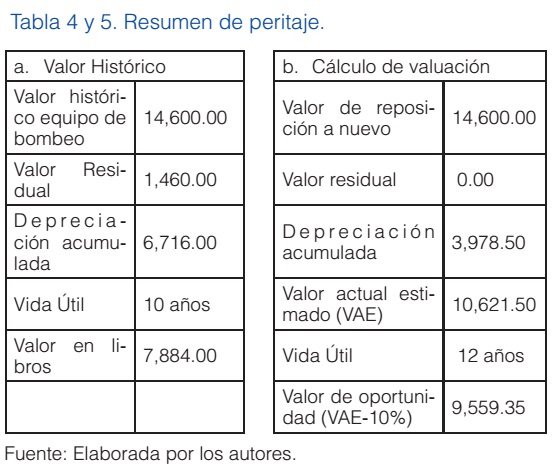

Como se observa en el resumen el valor actual que reporta contabilidad es de $ 7,884.00 y al que se le ha dado un valor residual del 10% su depreciación se la realizado de manera anual con una vida útil de 10 años, mientras que el valor actual estimado (VAE), con la nueva valuación a cargo del perito contable es de $ 10,621.50, su vida útil se estimó en dos años más , su depreciación se la realizo por horas trabajadas con un valor de $ 3,978.50 y el valor de oportunidad que es el resultado del valor actual estimado (VAE-10%), que las instituciones financiera ponen como margen para conceder los créditos siendo igual a $ 9559.35, por lo que la empresa se vio beneficiada por la nueva valuación, el departamento contable deberá realizar los ajustes correspondientes en contabilidad para presentar sus saldos reales.

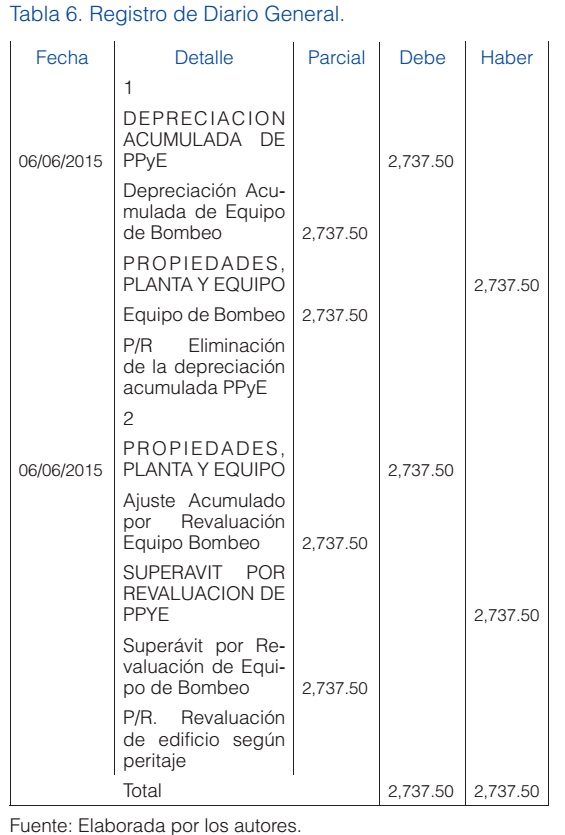

De acuerdo a la International Accounting Standards Committee (2005b), en el Párrafo 14, literal (b), que trata sobre en cambio en las políticas contables, en donde afirma que una entidad cambiara sus políticas contables solo si el cambio contribuye a que los estados financieros reporten información más fiable y relevante, en todo caso, la empresa deberá hacer este cambio, para presentar estados financieros a valor razonable, haciendo un ajuste a las depreciaciones acumuladas por el valor de 2,737.50 contra el activo en estudio por el mismo valor, también para reflejar el valor real valor en libros, contabilidad deberá realizar un segundo asiento debitando a la cuenta del activo llamada ajuste acumulado por revaluación de equipo de bombeo por 2,737.60 contra una cuenta patrimonial denominada superávit por revaluación de equipo de bombeo por igual forma de tal forma que antes de la nueva valuación el valor en libros del equipo de bombeo fue de fue de $ 7,884, su valor se incrementara en $ 2,737.50.

Recomendaciones y posibilidad de venta

Si se desea vender esta PPyE se recomienda un reajuste a manera de descuento del 8 % de su valor comercial debido a que en la fórmula para calcular su Valor Actual Estimado (VAE), intervienen variables determinantes que calculan su precio justo de mercado para la época actual bajo las condiciones económicas que rigen en el medio; mismo que se refleja en el Avalúo Comercial asignado al bien.

Las facilidades de la comercialización de este bien está dada en función de:

· El prestigio de la marca a la que se pertenece.

· La facilidad de reparación de sus sistemas.

· La disponibilidad de repuestos.

· La tecnología con la que operan.

· La función que realizan.

Tiempo de vida útil remanente

De mantenerse el sistema de mantenimiento preventivo y/o correctivo de partes, mecanismos o piezas sugerido por el fabricante, este bien podría seguir operando por un promedio de 6 años más el equipo de bombeo.

Declaración del perito avaluador

Yo, Ing. Jonathan Neptali Herrera Peña, con cedula de ciudadanía No. 070355394-1, por mis propios derechos, dentro del informe entregado el 05/06/2015 declaro, bajo la gravedad del juramento y con conocimiento pleno de las causas de perjurio, que el peritaje esta realizado en sujeción a la normativa y disposiciones legales aplicables, en La propiedad planta y equipo revaluadas: Motor MWM, es veraz, fidedigno y real, por tanto, me hago responsable civil o penalmente del mismo.

CONCLUSIONES

Para el presente estudio de valuación del activo se tomó en cuenta la resolución JB-2001-368 de la Superintendencia de Bancos y Seguros en su Capítulo II "Normas Para la Calificación y Registro de Peritos Avaluadores" Sección IV "Del Informe de peritos y de los Manuales" se hizo un análisis de modelos de medición con estándares internacionales y se aplicó el método de comparación y el factor del valor actual, por el medio del cual se logró encontrar el Valor actual estimado (VAE) que asciende a $ 10,621.50 y el Valor de oportunidad (VAE-10%) por el valor de $ 9,559.35, que es el valor tope que el Banco considera para otorgar créditos en nuestro país, mediante el estudio se logró alargar la vida útil del equipo de bombeo por lo que la empresa logro beneficiarse debido a que su PPyE se incrementó en $ 2,737.50.

La empresa COMGUABO S.A de manera obligatoria deberá aplicar los párrafos 14 y 15 de la NIC 08 cambios en las políticas contables y para el registro del impacto contable se tomó la normativa NIC 16 párrafo 30 y 31, se realizó un asiento de contrapartida por el registro en exceso de la depreciación por $ 2,737.50, contra PPyE equipo de bombeo por el mismo valor y en el segundo asiento se debito el incremento de la PPyE a la cuenta ajuste acumulado donde hubo un incremento del 34.72 % contra una cuenta del patrimonio llamada superávit de capital por el mismo valor.

Por la imperiosa necesidad de reportar estados financieros de calidad a valor razonable y confiable para los usuarios, la revalorización es unas alternativas para las empresas que necesiten créditos por parte del sector financiero.

REFERENCIAS BIBLIOGRAFÍCAS

Flóres S., A., Rincón Soto, C. A., & Ho, R. Z. (2014). Manual Contable en la Implementación de las NIIF. Bogotá: Ecoe Ediciones.

Bravo Valdivieso, M. (2011). Contabilidad General. Quito: Escobar.

Caruajulca Sánchez, M. E. (2009). El proceso de valorización de empresas. Ingeniería Industrial, 27, 169-181. Recuperado de http://www.redalyc.org/pdf/3374/337428493010.pdf

Chávez Cruz, G., Campuzano Vásquez, J., & Alvarado Aviles, F. (2015). Contabilidad Intermedia (Primera ed.). Machala: UTMACH.

Christensen , H. B., & Nikolaev, V. V. (2013). Does Fair value accounting for non financial assets pass the market test? Review of Accounting Studies, 21. Recuperado de https://link.springer.com/article/10.1007%2Fs11142-013-9232-0

Colmenares, A., Pinto, F., Mena, R., & Garcia , J. (2013). Problemas y Experiencias en la adopción de normas internacionales de información financiera por primera vez en los paises de América. Recuperado de http://nulan.mdp.edu.ar/2186/1/rondi.etal.2013.pdf

Daske, H., Luzi, H., Leuz, C. Y., & Verdi, R. S. (2009). Adopting a Lavel: Heterogeneity in The Economic Consequences of IFRS Adoption. Social Science Reseach, 14. Recuperado de https://dspace.mit.edu/openaccess-disseminate/1721.1/88143

Guadalajara Olmeda, N. (2014). Métodos de Valoracion Inmobiliaria. Madris: Ediciones Mundi - Prensa.

Hansen Holm. (2011). NIIF Teoría y Práctica. Guayaquil: Parque Empresarial Colón .

Hervás, O. (2005). La revalorización de activos fijos. Contraste empírico de un modelo financiero de elección contable. Investigaciones Europeas de Dirección y Economía de la Empresa, 1(1), 31-52. Recuperado de http://www.redalyc.org/pdf/2741/274120423002.pdf

Hung, M. Y., & Subramanyam, K. R. (2007). Financial stament effects of Adopting Internacional Accounting Standart:. The case of Germany. Review of Accounting Studies, 12.

International Accounting Standards Committee. (2005a). Inmovilizado material. Recuperado de http://www.normasinternacionalesdecontabilidad.es/nic/pdf/nic16.pdf

International Accounting Standards Committee. (2005b). Políticas contable, cambios en las estimaciones contables y errores. Recuperado de http://www.normasinternacionalesdecontabilidad.es/nic/pdf/nic08.pdf

Perramon , J., & Amat, O. (2006). IFRS Introduction and its Effect on Listed Companies in Spain. Departamento of Economics and Business working papers(975). Recuperado de http://papers.ssm.com/sol3/paperscfm?abstrac.id-1002516

Santana, E., Rodriguez, V., & Rocha, P. (2014). Index of compliance with disclosure requiriments and some explanatory factors of firms reporting. Contabilidadee Finanças, 24(65), 15. Recuperado de http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772014000200161

Santos Jiménez, N. (2008). Decisión de Comprar o Alquilar Activos Fijos. Industrial Data, 11(2), 9-17. Recuperado de http://www.redalyc.org/pdf/816/81619829002.pdf

Soto-Lesmes, V. I. (2010). El trabajo de campo: clave en la investigación cualitativa. Aquichan, 10(3), 253-266. Recuperado de http://www.scielo.org.co/pdf/aqui/v10n3/v10n3a07.pdf

Recibido: Abril de 2017.

Aprobado: Junio de 2017.

MSc. José Vicente Maza Iñiguez

E-mail: jmaza@utmachala.edu.ec

Dr. C. Gonzalo Chávez Cruz

E-mail: gchavez@utmachala.edu.ec

MSc. Jonathan Herrera Peña

E-mail: jherrera@utmachala.edu.ec

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}