Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El proceso de globalización, el desarrollo tecnológico, así como, la reducción del ciclo de vida de los productos, las cambiantes exigencias del mercado, entre otros muchos factores, ha generado la necesidad de que las empresas realicen modificaciones en la gestión de los procesos de producción y servicios, para ponerse a tono con estas circunstancias.

De acuerdo con Weston & Brigham (1995), la estructura financiera óptima es aquella que logra un equilibrio entre el riesgo y el rendimiento de modo tal que maximice el precio de la acción, es decir, constituye la combinación de fuentes de financiamiento que la empresa selecciona para desarrollar sus operaciones, sea mediante recursos externos que representan los pasivos y/o recursos internos que en este caso es el capital (Van Horne & Wachowicz, 2010).

En este proceso la administración financiera centra su atención primero, en la cantidad de fondos que necesita la empresa en calidad de préstamos para desarrollar sus operaciones y segundo, en la combinación de deuda y capital más adecuada teniendo en cuenta que cualquiera que sea dicha combinación, va a impactar en el riesgo y en el valor de la empresa (Carretero, Alarcón & Padrón, 2013).

En correspondencia, en la relación riesgo financiero y rendimiento, para que se maximice el valor de la empresa, es necesario minimizar el costo de capital que no es más, que lo que le cuesta a la empresa obtener los recursos financieros de las diferentes fuentes de financiamiento (Zúñiga, Sjoberg & Soria, 2011; Sepúlveda, 2014); es decir, el costo de capital define cuánto le cuesta a la empresa el dinero que tiene que solicitar para invertir en sus procesos.

Acceder a las distintas fuentes de financiamiento para lograr una estructura óptima de capital, no resulta muy fácil para las empresas (Burgos, 2016). En el caso de los grandes negocios, sus posibilidades de negociación para acceder a distintos financiamientos tienden a ser más favorables, porque los factores antes mencionados generalmente tienen una determinada solidez y ofrecen mejor garantía, que no es el caso de las pequeñas y medianas empresas (PyMEs), que por su tamaño, volumen de actividad y las pocas garantías que pueden ofrecer, ven limitadas sus posibilidades de acceder a una de las fuentes y aún al hacerlo puede resultar muy costoso (Vera, Melgarejo, & Mora, 2014).

Las PyMEs en el Ecuador, no escapan de esta situación por lo que el estudio de su comportamiento constituye una necesidad impostergable, teniendo en cuenta que este tipo de organización influye de manera definitiva en el desarrollo socioeconómico del país, por constituir más del 90% de su capacidad para generar producción y empleo.

Ecuador es uno de los principales países productores de banano a nivel mundial, desde el año 2003 este sector constituye el primero en niveles de exportación no petrolera. El sector genera importantes encadenamientos con otras ramas de la industria como, el transporte naviero y terrestre, las industrias de papel, cartón, plásticos, agroquímicos, entre otras.

En correspondencia, se plantea como pregunta de investigación ¿Cuál es la estructura de capital de las PyMEs bananeras ubicadas en la Provincia de el Oro? Al estudio de la estructura de capital de las PyMEs de la Provincia de El Oro, a partir del análisis de las alternativas para obtención de fondos de financiación, constituye el objetivo de la presente investigación.

Para dar solución a esta problemática se pretende como finalidad es realizar un estudio de su estructura de capital, a partir del análisis de las alternativas para obtención de fondos de financiación.

Desarrollo

La estructura financiera de la empresa, es un tema que ha sido tratado por diversos autores desde la década del 50 del pasado siglo hasta nuestros días. En estos estudios se trata de explicar de diversas maneras entre otras cosas, cuáles son las variables y factores que llegan a incidir en dicha estructura así como, la composición de recursos propios y ajenos que debe sostener la empresa para generar un mayor valor, ya sea a partir de explicaciones apegadas a la teoría o través del análisis empírico. (Mesén, 2009)

Los estudios sobre el tema se desarrollan desde dos grandes perspectivas totalmente opuestas: los mercados perfectos y mercados imperfectos.

Uno de los trabajos pioneros sobre el tema fue el desarrollado por Modigliani & Miller (1958), en su denominada teoría de la irrelevancia, quienes basados en la teoría de la existencia de un mercado perfecto libre de impuesto, asumen que no existe una estructura de capital óptima sin impuestos y que cualquier decisión que se tomara acerca de cómo financiar las actividades, no tienen ninguna incidencia en el valor de la empresa.

Posteriormente en los años 60, Modigliani & Miller rectifican su teoría de la irrelevancia y reconocen la existencia del mercado imperfecto e introducen el impuesto de las sociedades y proponen el endeudamiento de la empresa con la posibilidad de aprovechar la ventaja fiscal de la deuda contraída, sugiriendo el endeudamiento máximo de la empresa. No obstante, otras teorías revelan que las empresas pueden acceder a otros ahorros fiscales, que no provienen necesariamente de esta fuente (De Angelo & Masulis, 1980).

Asimismo se desarrollan otras teorías también vinculadas con el mercado imperfecto, pero un poco más recientes como, la teoría del trade off (Shapiro, 1991), que afirma la existencia de una estructura óptima de capital que compensa los costos y beneficios de la deuda; es decir, al suponer la existencia de imperfecciones en el mercado, a través de las decisiones financieras de la empresa se puede maximizar su valor, fijando una tasa de deuda óptima que considere una proporción adecuada entre el costo de la deuda y los beneficios generados.

Esta teoría distingue cinco factores a considerar.

Los impuestos personales.

La incertidumbre del efecto fiscal.

Presencia de otras ventajas fiscales como los generados por la depreciación.

Los costos de la quiebra.

Los costos de ajuste, la deuda y el costo de las dificultades financieras.

La teoría de la jerarquía de preferencias (Shyam & Myers, 1994), establece que las empresas no tienen una estructura de capital óptima, sino, que consideran una escala de jerarquías al momento de buscar financiamiento, las que se fijan a partir de las políticas financieras aprobadas. Es decir, asumen que los directivos de las empresas buscan financiarse en principio con sus recursos internos y así evitan las asimetrías de información que traen aparejado el endeudamiento, después eligen otras formas como la deuda, la de menor riesgo, o el patrimonio.

También se ha incorporado al controversial tema, la teoría de información asimétrica, que plantea que debido al costo y las posibilidades de acceso a la información, no todas las empresas pueden obtener los niveles de información que se requiere sobre las cuestiones económicas que influyen en sus decisiones. El contar con información suficiente sobre las oportunidades de inversión y las características de los flujos de tesorería de la empresa, le puede proporcionar una ventaja a sus directivos para la toma de decisiones (Rivera, 2002).

Según Rivera (2002), independientemente de que aún no se han identificado todas las imperfecciones que pueden existir en un mercado, y que no todas las que se conocen son tenidas en cuenta para evaluar su influencia en la relación endeudamiento-valor de empresa, se acepta que el valor de la empresa puede variar a través del endeudamiento por el efecto fiscal y otras imperfecciones del mercado como los costos de dificultades financieras, los costos de agencia y la asimetría de información, determinándose en ocasiones una estructura óptima de capital que compensa los costos con los beneficios.

Estudios realizados acerca de la financiación en PyMEs concluye que las estas organizaciones utilizan como principal fuente de financiamiento los recursos propios y en muy baja proporción, los pasivos a largo plazo (Brenes & Bermúdez, 2013; Vera, Melgarejo & Mora, 2014). En este tipo de empresa, la estructura financiera no solo se ve influenciada por la capacidad interna de la empresa para asimilar la deuda sino, por la confianza que este tipo de organización tiene ante las instituciones financieras de recuperación del financiamiento, entre otros aspectos.

Algunos consideran sí puede haber una estructura óptima, otros consideran que no es posible, sí concuerdan en que se debe obtener una buena combinación de los recursos obtenidos en las deudas, acciones comunes y preferentes e instrumentos de capital contable, con el cual la empresa pueda financiar sus inversiones (Risco, Lorenzo & Alarcón, 2014).

En correspondencia, el análisis de la estructura financiera debe ir acompañado de un análisis del binomio riesgo - rentabilidad. Al respecto, Weston & Brigham (1995), plantean que la estructura financiera óptima es aquella que permite un equilibrio ente el riesgo y los beneficios de manera que se logra maximizar el valor para la empresa. De lo anterior se infiere la importancia del análisis y la cuantificación de los riesgos tanto cuando se habla de la empresa en general o de su estructura financiera, considerando que una concepción de las finanzas es que mientras mayor es el riesgo mayor será el rendimiento (Haro, 2013).

El riesgo se refiere a la incertidumbre que se presenta ante la ocurrencia de un evento que puede tener un impacto en el cumplimiento de los objetivos previstos. Es la probabilidad de que una empresa no pueda enfrentar alguna situación inherente a su actividad (Celaya & López, 2004). En otras palabras, significa incertidumbre acerca de si una inversión resultará rentable o no para la empresa.

En tal sentido, la empresa está expuesta a diferentes tipos de riesgos, lo cual depende del tipo de actividad que desarrolla, las características propias del mercado en que se desenvuelve, o sea, se generan de la propia actividad de la empresa y su relación con el entorno. (Rodríguez, Piñeiro & de Llano, 2013).

Existen diferentes tipos de riesgos y de rentabilidad: operación, financiero, inherente, mercado y de negocios y los de rentabilidad, económica, financiera (Sánchez,1994).

Luego entonces, a partir de estas observaciones y retomando la idea del análisis de la estructura financiera de la empresa vinculada al binomio riesgo - rentabilidad, existe claridad en el criterio de que las empresas necesitan potenciar políticas que ayuden a mejorar sus márgenes que unido a los niveles adecuados de rotación.

Los factores que influyen en la estructura financiera de las empresas varían en dependencia de múltiples factores enclavados en su medio interno y externo. Un estudio desarrollado por Navarrete & Sansores (2010), en Quintana Roo, México, demuestran dicha estructura está directamente relacionada con la edad y tamaño de la empresa. Por su parte, Moscoso (2014), afirma que entre los factores determinantes de la estructura financiera de una organización y que influyen en las empresas a la hora de tomar decisiones de financiación se encuentran:

Sector de la actividad empresarial: Se distinguen el sector primario (extracción de los recursos naturales), secundario (actividades industriales) y terciario (servicios). Se destaca la importancia de pertenecer a uno u otro grupo debido a que los beneficios obtenidos entre ellos son muy diferentes, así como también los riesgos asumidos.

Tamaño de la empresa: Debido al sector en el que se encuentra la empresa, será de menor o mayor tamaño. Generalmente las empresas se clasifican en 4 grupos de acuerdo al tamaño: microempresas, pequeñas, medianas y grandes empresas.

Costo de la deuda: Existen diferentes fuentes de financiamiento para llevar a cabo los proyectos de inversión y cada una posee un costo determinado. Por tanto, se considera que el costo de la deuda de la empresa es la media de los costos de las diferentes fuentes teniendo en cuenta el volumen de la deuda.

Beneficios fiscales que no se relacionan con la deuda: De acuerdo a la teoría de De Angelo & Masulis (1980), las empresas que poseen mayores deducciones fiscales, sin tener en cuenta las que implica la deuda, estarán menos endeudadas.

Estructura de la propiedad: De acuerdo a esta clasificación, se puede diferenciar entre empresas en las cuales la propiedad del capital se encuentra concentrada, o en aquella que existe una relevante separación entre la propiedad y el control de las decisiones directivas.

En todo este proceso desempeña un papel esencial las exigencias de calidad de la información financiera, tanto interna y externa, para la formulación de las políticas financieras de la empresa, la planeación y preparación de pronósticos financieros, para determinar la tasa de crecimiento de las ventas y jerarquizar las oportunidades de inversión, lo que constituye una fuente de decisión para invertir y definir qué fuente de financiación es más conveniente para la empresa. (Mariño & Medina, 2009).

En correspondencia, de acuerdo con Moreno (2014), la información financiera debe reunir las características siguientes: confiabilidad, relevancia, comprensibilidad y comparabilidad.

En la actualidad las finanzas constituyen una parte esencial de la gestión empresarial, su presencia se hace notar no solo en la planeación y preparación de pronósticos financieros, sino, en la determinación de la tasa de crecimiento de las ventas y jerarquización de las oportunidades de inversión, en el análisis de las necesidades de fondos de la empresa y de su situación financiera, de la rentabilidad, entre otras (Belda, 2015).

La forma de organización de los sistemas financieros depende principalmente del nivel de desarrollo económico y del tipo de regulaciones que se apliquen en cada país. El mercado financiero está constituido por los canales de interrelación entre oferta y demanda de fondos. En forma muy general, existen dos tipos de organización: el sistema con énfasis en el mercado de capitales y el de banca universal. En el primero, las empresas obtienen la mayor parte de su financiamiento, a través del mercado de capitales. En el segundo, los bancos comerciales juegan un papel mucho más importante en todas las etapas del proceso de inversión corporativa.

En Ecuador, el sistema financiero se compone de instituciones financieras privadas (bancos, sociedades financieras, cooperativas y mutualistas) y públicas (Banco Nacional de Fomento, Banco Ecuatoriano de la Vivienda, Corporación Financiera Nacional; Banco del Estado; Banco Central de Ecuador; Banco del Instituto Ecuatoriano de la Seguridad Social); instituciones de servicios (almacenes generales de depósito, arrendadoras financieras, casas de cambio, tarjetas de crédito y empresas de factoraje, entre otras), compañías de seguros y compañías auxiliares (Pavón, 2016).

El sistema que predomina es el de banca universal, siendo el desarrollo del mercado de valores bastante limitado. Dentro del sistema financiero privado ecuatoriano existen las instituciones financieras propiamente dichas y las instituciones de servicios financieros.

. (Lafuente & Valle, 1997)“Las instituciones financieras privadas se clasifican en bancos, sociedades financieras, mutualistas y cooperativas de ahorro y crédito”

En los últimos años se han producido cambios en las políticas de financiamiento a las PyMEs en país y a partir del año 2014, el gobierno decidió estimular el crédito productivo, brindándoles la garantía necesaria que solicitan las entidades financieras (Behr, 2015).

La investigación desarrollada es cuantitativa, de tipo transversal que involucra aspectos exploratorios y descriptivos. Se utilizan diversos métodos como la encuesta, la entrevista no estructurada, el análisis documental y técnicas de cómputo.

La población de estudio lo constituyen las PyMEs del sector bananero del Cantón Machala en la Provincia de El Oro, las que fueron demarcadas de acuerdo a la legislación vigente en el Ecuador.

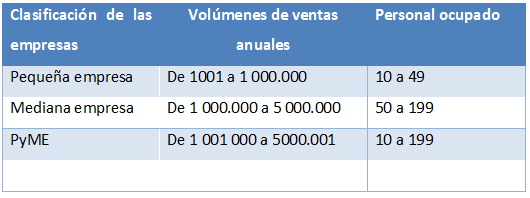

De acuerdo a dicha legislación, los parámetros establecidos para clasificar las empresas son los volúmenes de ventas anuales y la cantidad de personas que la conforman. En función de estos parámetros se clasifican como se muestra en la Tabla 1.

Tabla 1 - Clasificación de las PyMEs en Ecuador. Machala 2017.

Fuente: Instituto Nacional de Estadísticas y Censos (2014).

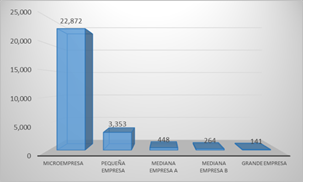

Específicamente en la Provincia de El Oro en base a las características mencionadas, las empresas en número se encuentran ubicadas en las siguientes categorías, como se muestra en la figura 1.

Como un subsistema del conglomerado de empresas de la provincia se encuentra las pertenecientes al sector bananero. El banano es el primer producto de exportación no petrolero del país desde el año 2003. Al cierre del año 2014 las exportaciones se ubicaron en 2.522,7 millones de dólares FOB, de acuerdo al Banco Central del Ecuador, cifra mayor en un 31,43% con relación al 2009.

La provincia se caracteriza por su intensa producción bananera, cultivo favorecido por las excelentes condiciones climáticas y ecológicas de la llanura occidental de la provincia. Las principales áreas de cultivo están situadas en los cantones Machala, Pasaje, Santa Rosa y Arenillas, aunque las mayores concentraciones están en Machala, de ahí que se haya seleccionado como objeto de estudio práctico.

Las mayores concentraciones de estas empresas se encuentran en Machala, objeto de estudio práctico de esta investigación, es la capital de la provincia y es el sép timo cantón del país con mayor participación en su PIB, con alrededor de USD 1.800 millones, a través de sus principales actividades productivas: comercio (USD 396 millones), agricultura, ganadería y pesca (USD 320 millones), y construcción (USD 285 millones). Se destacan otras actividades como la manufactura, el transporte el turismo y las telecomunicaciones. Sus principales productos destinados a la exportación son el Banano y camarón (República del Ecuador. Gobierno Autónomo Descentralizado Provincial de El Oro, 2014).

Para el desarrollo de la investigación se tomó una muestra de 59 PyMEs. Para su selección se tomó como referente la información emitida por el Instituto Nacional de Estadísticas y Censos, (2015), que reportan haber entregado sus estados financieros certificados, tal y como exige la legislación. A continuación, se muestra el número de empresas seleccionadas atendiendo al tiempo de permanencia en el mercado.

Para la obtención de los datos se utilizó un cuestionario cuyo diseño se estructuró en cinco variables: datos generales de la empresa, información general acerca del endeudamiento, causas del endeudamiento, índice de endeudamiento y fuentes de financiación.

Estas variables a su vez contienen diversos ítems que deben ser valorados por los encuestados. En este caso las encuestas fueron aplicadas a 59 directivos de las empresas seleccionadas, con competencias sobre el tema en cuestión y sobre el funcionamiento de la empresa. Algunos de los ítems de la encuesta consideran preguntas abiertas, a través de las cuales se pudo obtener un mayor volumen de información a los efectos de la investigación.

También se realizó una entrevista no estructurada cuyo objetivo fundamental fue abundar fundamentalmente en los conocimientos de los implicados en el tema del endeudamiento empresaria, el papel que desempeña en el funcionamiento efectivo de la organización y su impacto en los niveles de rendimiento.

Derivado de la aplicación de ambos instrumentos y del análisis documental, este último basado fundamentalmente en la información que ofrece el INEC concerniente a la legalidad del funcionamiento de estas empresas, se obtuvieron los resultados que se muestran a continuación.

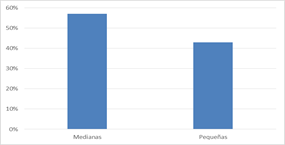

La composición de las empresas de acuerdo a su tamaño el 43% son pequeñas y el 57% son medianas, tal y como se muestra en la figura 2.

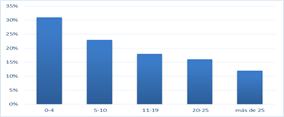

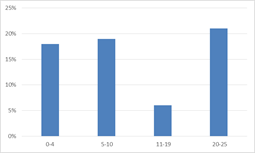

El criterio de permanencia en el mercado o edad empresarial se consideró oportuno incluirlo en el análisis en la selección, porque esta variable permite obtener una información más real acerca del comportamiento de la estructura de capital relacionado con el nivel de madurez de la empresa en cuestión. En tal sentido el total de la muestra se extrapoló como se muestra en la figura 3.

Como se observa, el 32% de la muestra se ubica en las empresas de menos de cinco años; hoy el mayor número de empresas se ubican en este rango y así se va desagregando en rangos de cinco años aproximadamente.

Respecto a la pregunta referida a si han adquirido algún tipo de deuda el 73% responde afirmativamente y el 37%, no aplica la estrategia de endeudamiento para cubrir sus necesidades operacionales, como se muestra en la figura 4.

De igual manera se pudo conocer que existe un predominio en las medianas empresas en aplicar la estrategia de endeudamiento, como forma de obtención de los recursos para sus operaciones. Las pequeñas empresas en cambio, en su mayoría no asumen el endeudamiento como una alternativa. Así mismo, son las empresas de menor mayor edad las que utilizan el endeudamiento como una vía de acceso a los recursos que necesitan para su funcionamiento.

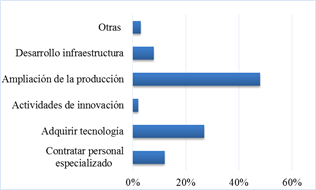

En otro aspecto que se pudo profundizar, es referido a las causas que provocan que los empresarios recurran al endeudamiento. En tal sentido según se muestra en la figura 5.

Hoy las empresas se mueven en entorno muy dinámico, que exige de ella alto nivel de flexibilidad en sus operaciones, para poder sortear las dificultades que tienden a obstaculizar su sostenibilidad y crecimiento, así como, el desarrollo de una gestión exitosa de los limitados recursos de que disponen en los diferentes ámbitos de la empresa (Vera, Melgarejo, & Mora, 2014). Esta realidad tiene una incidencia directa en la proyección de su estrategia de para mantener los altos niveles de exigencia del mercado.

En tal sentido según los resultados de la encuesta, la razón fundamental que predomina en las empresas estudiadas para asumir la deuda es la ampliación de la producción con un 48% seguida de la adquisición de tecnología con un 27% y la contratación de personal especializado con un 12%.

Respecto al incremento y ampliación de la producción según los resultados de la entrevista, es una necesidad de las empresas teniendo en cuenta que se viene produciendo un incremento sistemático de la demanda tanto nacional como la destinada a la exportación, partiendo del hecho que el banano constituye un alimento básico de acuerdo a la FAO y dada su amplia comercialización en el mercado local además, estos incrementos en la producción demandan incrementos en el capital de trabajo del cual no disponen.

Alegan también que el crecimiento de la demanda constituye una oportunidad para invertir que no pueden desaprovechar y mejorar su cartera de producción representa una fuente de ventaja competitiva para continuar desarrollándose en el mercado.

Respecto a la adquisición de tecnología refieren que la necesidad de incrementar los rendimientos por hectárea. Es importante recordar que Ecuador aun cuando uno de los mayores productores de banano a nivel mundial no es por ser el más productivo sino por tener mayor cantidad de hectáreas sembradas.

Los niveles de productividad dependen de diversos factores y uno de ellos es precisamente el nivel de desarrollo tecnológico que exista en los centros productores, los sistemas de riego, drenaje, empacadora, las técnicas de fertilización, entre otras. Todas ellas requieren de inversión, no solo en la llamada tecnología dura, sino, en la capacitación de los recursos humanos que deben operar con ella.

Lo anterior tiene alguna relación con el hecho de que la tercera razón por la que acuden al endeudamiento se relaciona con el capital humano, es decir la contratación de personal especializado pues, las exigencias no solo de la producción sino, de la planificación y control de la producción así lo exigen.

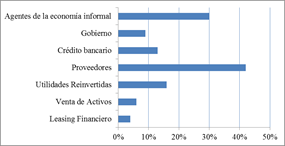

En cuanto al análisis de las distintas fuentes de financiamiento a las fuentes de financiamiento, los resultados se muestran en la figura 6.

Estas fuentes de financiamiento tienen sus ventajas y desventajas por lo que sus efectos sobre los resultados de la organización van a depender del momento en que se realice la acción o del nivel de desarrollo del proyecto en cuestión. También es necesario considerar el ciclo de vida de las empresas y las restricciones al acceso del mercado crediticio.

De acuerdo a los resultados de la encuesta, la principal fuente de financiamiento que utilizan las empresas para financiar sus operaciones son los proveedores representados en el 42%. Esta constituye una importante fuente externa, constituye un crédito que confiere el proveedor por concepto de compra de materias primas y mercancías, los que se otorgan de manera informal sin contratos.

Le sigue con un 30% los agentes de la economía informal, estos resultados coinciden con otras investigaciones que revelan que el nivel de endeudamiento con los llamados chulqueros (Salazar & Del Corpio, 2015). La separación que actualmente se manifiesta entre la concesión de recursos financieros y la actividad productiva bananera, ha hecho que se dé paso a un sistema de carácter informal, arraigado por años en este sector y que a pesar de las políticas gubernamentales no se ha podido detener.

Le continúa como tercera fuente de financiamiento la reinversión de utilidades con el 16%. Esta es una de las denominadas fuentes internas, que suele emplearse sobre todo en las empresas de nueva creación. Esto sucede porque los socios deciden que, en los primeros años, no repartirán dividendos sino, que los mismos sean reinvertidos en el negocio.

Estas utilidades constituyen una fuente de capital para la expansión, para desarrollar nuevas inversiones, pero también son fuente de ganancias del capital invertido por los propietarios. Por esta razón pueden entrar en contradicción los entran los intereses de la empresa con los de sus socios, lo cual sería un inconveniente junto a las obligaciones fiscales que las utilidades.

Por esta y otras razones los socios exigen un plan bien estructurado centrado en las necesidades de crecimiento del negocio, estableciendo un cronograma bien organizado para realizar las compras necesarias. Este resultado al ser contrastado con la muestra demuestra su veracidad porque como se vio anteriormente la mayor parte de las empresas participantes en la investigación son relativamente jóvenes.

En este aspecto es necesario profundizar en las restricciones que enfrentan este tipo de empresa para el acceso al crédito, sobre todo la mayor parte de los pequeños productores bananeros para financiar el desarrollo lo mismo de su infraestructura básica dígase, los sistemas de riego, drenaje, funiculares, empacadora y para financiar capital de trabajo. Esto ha provocado que una parte de la pequeña producción bananera se encuentre al margen de posibilidades reales de inversión.

Es menester señalar que en Ecuador, el acceso al crédito por parte de las PyMES, está sujeto a altas tasas de interés, plazos cortos y estándares de exigencias de garantías elevados. La dureza de estas condiciones es justificada por el alto índice de morosidad que caracteriza al sector, que al ser comparado con el índice de las grandes empresas es relativamente elevado.

De igual manera los entrevistados refieren que las instituciones financieras hacen énfasis en las garantías sin tener en cuenta otros factores que igual son importantes, lo que provoca que muchos emprendedores no puedan desarrollar sus negocios o en el peor de los casos se ven forzados a cerrarlo por sus escasas posibilidades para acceder a fondos de financiamiento.

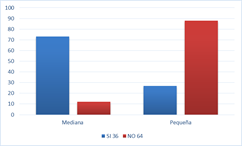

Relacionado con esto se constató, según se muestra en la figura 7, que en el 64% de los casos, no tienen establecida una política o una estrategia para seleccionar la fuente de financiamiento más conveniente para la empresa, que responsa a sus necesidades particulares y que garantice el adecuado apalancamiento financiero.

Según la figura mayoritariamente las empresas que sí tienen una política o estrategia establecida son la de estructura mediana sin embargo las pequeñas evidentemente no trabajan bajo esta perspectiva, lo cual puede estar repercutiendo en su desempeño empresarial.

Por último, se analiza el total de activos financiados con deudas sin incluir a los proveedores, que aquí es la principal fuente de financiamiento. Como se conoce hablando en términos financieros el uso de fuentes externas de financiamiento se le llama apalancamiento financiero, de manera que si tiene un mayor apalancamiento tiene mayor deuda y viceversa. Los resultados se muestran en la figura 8.

Como se observa en la figura el porcentaje de apalancamiento de las empresas se encuentran entre el 10 y el 30%. Este bajo porciento de endeudamiento está determinado básicamente por el uso de las diferentes fuentes de financiamiento. En este caso el acceso al crédito mediante instituciones financieras por solo citar un ejemplo, es muy bajo por parte de las empresas y dada su situación económico financiera que no es todos los casos resultas ser muy sólida, evitan asumir mayores riesgos que pueda comprometer el futuro de la empresa.

Puede constatarse que las empresas con mayor deuda son las de mayor edad, es decir las que llevan más tiempo en el mercado. Son empresas generalmente más consolidas, pueden ofrecer una mayor garantía porque tienen determinada capacidad de pago y coincidentemente son aquellas que tienen establecida una política y estrategia referida a su estructura de capital.

Es importante recordar que no solo la actividad económica por sí sola, no es un factor independiente para fijar la estructura financiera de la empresa sino, que está íntimamente relacionada con su tamaño. A medida que la empresa es más grande posee más activos, mayor estabilidad en sus flujos de caja, menos asimetrías de información, teniendo la posibilidad de ofrecer en garantías y por tanto tiene mayor capacidad para acceder a diferentes tipos de financiamiento.

Es por eso que generalmente son las grandes empresas las que tiene mayores posibilidades de acceder a financiamientos. En este caso las medianas empresas tienen proporcionalmente mayor acceso que las pequeñas, lo cual no significa que sea alto.

Conclusiones

Los resultados de la investigación permitieron evidenciar que las empresas estudiadas tienen un bajo nivel de endeudamiento. La fuente fundamental que utilizan como fuente de financiamiento es los proveedores y los agentes de la economía informal, es decir contraen deudas mayormente a corto plazo. Su nivel de endeudamiento se considera bajo.

Se reiteran los resultados de otras investigaciones que refieren las dificultades que enfrentas la PyMEs ara acceder a las diferentes fuentes de financiamiento para asegurar su desarrollo sostenido y ocupar una mejor posición en el mercado.