Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los incentivos tributarios y financieros juegan un rol clave en el desarrollo de las PYMES de cualquier sector, especialmente en términos de su rentabilidad, siendo ésta una de las principales preocupaciones de todo proceso gerencial (Picas et al., 2021).

La teoría de los incentivos económicos según De Szentes & Bacskay (1972) menciona que “las cooperativas de pequeña industria tributan de acuerdo con sus beneficios netos y de forma progresiva en función de su rentabilidad (de acuerdo con la relación existente entre sus beneficios, que forman la base imponible, y sus costes de producción)”.

Conforme al argumento de los autores se determina que el Estado es el encargado de compensar las diferencias existentes en la rentabilidad de las empresas a través de incentivos. Esto está plenamente justificado, tanto más en cuanto que las grandes diferencias en la rentabilidad tienen su origen no en la diferenciación de la rama de industrias en la que estas cooperativas de pequeña industria desarrollan sus actividades, sino en las circunstancias y condiciones exteriores que rodean a estas actividades (De Szentes & Bacskay, 1972).

Piñeros (2010), define los incentivos tributarios como “disposiciones legales que operan en cualquiera de los elementos del tributo, para reducir o eliminar la carga tributaria en forma temporal, con el fin de proporcionar o estimular determinados sujetos o actividades constitucionalmente protegidos y constituyen, el gasto fiscal”.

Para el Instituto Peruano de Economía (2012) los beneficios tributarios “están constituidos por aquellas exoneraciones, deducciones y tratamientos tributarios especiales que implican una reducción en las obligaciones tributarias para ciertos contribuyentes. Estas herramientas significan una reducción en los recaudos del Estado”.

De igual forma, menciona que “su aplicación está vinculada a ciertos objetivos como el desarrollo de algunas regiones, la promoción de algunos sectores económicos, la generación de empleo y el fomento de la inversión extranjera y nacional” (Instituto Peruano de Economía, 2012).

Por lo tanto, los beneficios tributarios constituyen incentivos, otorgados por el Estado con la finalidad de ayudar a conseguir objetivos económicos y sociales que incrementen el crecimiento y el desarrollo del país. La aplicación de estos beneficios disminuye la eficiencia recaudatoria, aumenta los costos de recaudación y, de no ser aplicadas correctamente, pueden reducir la equidad y transparencia del sistema tributario (Instituto Peruano de Economía, 2012).

Según Zudaire (2003), los incentivos “se los podría dividir en aquellos que forman parte de la mecánica misma del impuesto originados en la propia ley, los que generan exenciones objetivas y aquellos que tienen el propósito de generar estímulos hacia determinados regiones, actividades y sectores”.

Deducción: En contexto, Vivanco (2020) detalla que “este tipo de incentivo reside en descontar de los ingresos que percibe el sujeto pasivo, aquellos rubros que les permite mejorar sus ingresos, las cuales se encuentran establecidas en el artículo 10 de la Ley Orgánica de Régimen Tributario Interno”.

Exención o exoneración: En contexto nacional se encuentra establecido en el artículo 31 del Código Tributario (2018) en el que se establece que “las exenciones o exoneraciones tributarias se definen como la exclusión o la dispensa legal de la obligación tributaria, establecida por razones de orden público, económico o social”.

Reducción: En contexto nacional el incentivo de reducción se ha usado disminuyendo en puntos porcentuales la tarifa del impuesto a la renta, tal como lo establece el Código Orgánico de la Producción, Comercio e Inversiones del año 2010 con reformatorio del año 2018, en el que se reduce de manera gradual, del 25% al 22% la tarifa del impuesto a la renta (Vivanco, 2020).

Exclusión: Zudaire (2003) menciona que la exclusión sucede cuando “el organismo recaudador dispone dejar fuera del alcance de las disposiciones de algunas normas, bajo supuestos específicos y por un tiempo establecido, a determinados contribuyentes, los que bajo otras condiciones estaría alcanzando por las mismas”.

Desgravación: Para Vivanco (2020) el incentivo de desgravación “persigue el propósito de apoyar determinadas actividades o de liberar temporalmente a algunos contribuyentes o sectores económicos de su obligación de ingresar importes originados, por ejemplo, en inversiones, en pago de mano de obra u otras”.

Diferimiento: En contexto nacional el incentivo se encuentra establecido en el 39 inciso 1 de la Ley Orgánica de Régimen Tributario Interno en el que se menciona que “las sociedades cuyo capital accionario en un porcentaje del 5% haya sido transferido a sus trabajadores, podrán diferir el pago de impuestos a la renta y del anticipo” (Vivanco, 2020).

Ventajas de los incentivos tributarios

Para los sectores productivos la aplicación de los incentivos tributarios beneficia en los siguientes aspectos (CEPAL/OXFAM, 2019):

Mayor recaudación fiscal por una posible mayor inversión y crecimiento

Beneficios tributarios: de acuerdo a su fundamento legal, permite a las empresas liberarse de determinados impuestos.

Creación de nuevas empresas: erradicando el desempleo y por ende la pobreza.

Diversificación de productos: existencia de diversos productos los cuales se pueden exportar o sustituir importaciones.

Diversificación de nuevas empresas: mediante la creación y diversificación para el desarrollo de sectores estratégicos para un Estado.

Desarrollo de ciencia y tecnología: lo cual se deriva de la generación de nuevas empresas y de productos, los cuales necesitan de conocimientos para crear tecnología sofisticada.

Otros posibles beneficios sociales o ambientales según el incentivo.

No obstante, estas ventajas que ofrecen los incentivos tributarios, la falta de conocimiento de las normas fiscales y de los beneficios que existen para tener un ahorro en las cargas tributarias, son factores que influyen para que el empresario no invierta en una asesoría idónea para ejecutar planeación tributaria y financiera, dos conceptos que bien manejados, se convierten en cimientos para el éxito de la compañía (Córdova, et al., 2022; Fernández & Beltrán, 2021).

La economía nacional se encuentra distribuida por sectores los cuales generan riqueza y empleo, según el INEC (2019) el sector comercial, de servicios y manufacturero aporta con el mayor número de ventas: 37,72%, 25,14% y 20,97%, respectivamente, lo cual representa el 83,83% del total de ventas generadas.

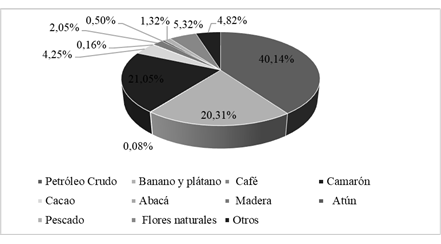

Dentro de estos sectores se destaca el acuícola, que aporta a la economía nacional con las exportaciones de camarón a más de 50 países. Como se puede ver en la Figura 1, dentro de las exportaciones primarias, el sector camaronero representa el 21,05% del total de las exportaciones, consolidándose como el segundo producto más exportado desplazando al sector bananero y sólo superado por el sector de petróleo y crudo. El valor alcanzado en el año 2016 por concepto de exportación para el sector camaronero fue de $2.580.153 dólares, dicho valor ascendió en los años posteriores alcanzando en el año 2017 $3.043.032, en el año 2018 $3.189.749 y el año 2019 ascendió a $3.890.531, sin embargo en el año 2020 se detuvo su crecimiento debido a la pandemia originada por el Covid-19 que mermó las actividades comerciales a nivel mundial, en donde el sector camaronero se vio afectado decreciendo sus exportaciones con respecto al año 2019 hasta llegar a los $3.823.534.

La alta demanda registrada en los últimos años produjo mayor presión en los laboratorios de larva, los cuales se vieron obligados a intensificar esfuerzos para incrementar los volúmenes de sus producciones pese a la emergencia sanitaria que vivía el mundo.

En el año 2018 la Corporación de Promoción de Exportaciones e Inversiones CORPEI y la Cámara Nacional de Acuacultura CNA firmaron un acuerdo de sostenibilidad para el sector camaronero, con el objetivo de promover la competitividad internacional del sector camaronero, así mismo pretende incrementar las exportaciones a los países europeos, esta iniciativa es liderada por empresas ecuatorianas que ahora ofrecen camarones de cultivos de calidad premium, sin uso de antibióticos y que se producen sin generar impacto negativo en el medio ambiente, este producto cuenta con la certificación de Aquaculture Stewardship Council ASC (Martínez-Córdova & Ajila, 2022).

La recuperación del sector camaronero es inminente, por ello es necesario analizar los diferentes mecanismos que impulsa el Gobierno Nacional para el desarrollo del mismo, por lo que es necesario evaluar si las políticas e incentivos tributarios existentes en el país contribuyen de forma positiva o negativa al crecimiento de este sector.

Sin embargo, el sector se ha visto afectado con la promulgación de la Ley de incentivos tributarios, ya que no se establece exoneraciones del Anticipo del Impuesto a la Renta para este sector, debido a esto la CNA solicitó al Servicio de Rentas Internas SRI, que los beneficios tributarios se extienden también para el sector camaronero, por motivo que los ingresos de las exportaciones han sufrido aproximadamente una caída del 40% del precio internacional del camarón en los mercados de exportación (Diario La Hora, 2016).

Según lo manifestado por la Comisión de Régimen Económico, no consideró la exoneración del anticipo al Impuesto a la Renta para ninguno de los sectores, a excepción de los transportistas, puesto que el sector camaronero ha logrado mejorar su productividad, pese a que los precios en el exterior se encuentran más bajos, por lo que no se benefició de esta exoneración, pero que se cambiarán las reglas para la devolución de este (Diario La Hora, 2016).

El camarón ecuatoriano debe competir con economías grandes como India y Tailandia, por lo que es necesario la exoneración de impuestos para poder mejorar y lograr tener costos de producción más baratos. Por ejemplo, se debe dar un poco de libertad para la importación de insumos como trigo, soya, aireadores, entre otros, ya que siempre tienen problemas en la aprobación de los permisos y a pesar de tener una relación comercial importante con China, se paga aproximadamente entre el 15% y 20% de impuestos al Estado (Diario El Universo, 2018).

Por lo antes expuesto, el presente estudio pretende determinar si las políticas e incentivos tributarios promulgados para las MIPYMES del sector camaronero de la provincia de Santa Elena, inciden de forma positiva o negativa en su rentabilidad y el efecto que origina el Código Orgánico de la Producción y la Ley Orgánica para la reactivación de la economía, fortalecimiento de la dolarización y modernización de la gestión financiera.

Para ello se ha establecido el objetivo general del presente estudio que tiene como finalidad, determinar el impacto económico de las políticas e incentivos tributarios en la rentabilidad de las MIPYMES del sector camaronero de la provincia de Santa Elena.

Metodología

El diseño empleado en la investigación es no experimental, debido a que no se realiza manipulación en las variables, dado que se analiza el impacto económico de las políticas e incentivos tributarios en la rentabilidad de las MIPYMES del sector camaronero de la provincia de Santa Elena durante el periodo 2016 - 2020, de manera que es un estudio de tipo longitudinal.

El enfoque de la investigación es cuantitativo y con un alcance descriptivo y correlacional.

La población del presente estudio se encuentra segmentada en dos grupos con la finalidad de realizar un análisis en profundidad de aquellas MIPYMES constituidas recientemente frente a las que ya se encuentran posicionadas en el mercado.

El primer segmento agrupa a 12 MIPYMES constituidas en un periodo menor a cinco años y el segundo, agrupa a 19 MIPYMES constituidas en un periodo mayor a cinco años del sector camaronero de la provincia de Santa Elena, dedicadas a la explotación de criaderos de camarones y larvas de camarón, en estado activo y reguladas por la Superintendencia de Compañía.

Se aplicó una encuesta a estas 31 MIPYMES con la finalidad de obtener información primaria del objeto de estudio. Se utilizó el instrumento de Google Forms para el diseño de la encuesta que posteriormente fue enviada a través de correos electrónicos a los gerentes de las MIPYMES del sector camaronero de la provincia de Santa Elena.

Los incentivos tributarios analizados se muestran en la tabla No. 1

En la Tabla 1 se presentan los incentivos tributarios aplicables al sector acuícola.

Tabla 1 - Incentivos del sector acuícola

| Impuesto | Base Legal | Objeto del incentivo/beneficio | Naturaleza del incentivo/beneficio | Tipo de incentivo/beneficio | Objetivo de política fiscal |

|---|---|---|---|---|---|

| Impuesto a la Renta | LRTI-37 | Tarifa del 22% IR-Sociedades (reducción de 3 puntos respecto tarifa vigente 2010 | Incentivo | Reducciones Deducciones | Matriz productiva/Empleo Ahorro/Inversión |

| Impuesto a la Renta | RALRTI-28.6.c | Depreciación acelerada de activos fijos | Incentivo | Depreciación acelerada | Matriz productiva/Empleo |

| Impuesto a la Renta | LRTI-10.9 | Deducción adicional del 100% de las remuneraciones y beneficios sociales por incremento neto de empleos. Contratación directa de trabajadores | Incentivo Beneficio | Deducciones para obtener la base imponible | Matriz productiva/Empleo |

| Impuesto a la Renta | LRTI-37 | Reducción de 10 puntos en la tarifa aplicable al monto de las utilidades reinvertidas en el país para la mejora de la productividad | Incentivo | Reducciones | Matriz productiva/Empleo Ahorro/Inversión |

| Impuesto a los vehículos motorizados | LRT 41/2001-7b | Rebaja del 80% en vehículos de una tonelada o más que se utilicen exclusivamente en actividades productivas o de comercio | Incentivo | Reducciones | Matriz productiva/Empleo |

| Impuesto al Valor Agregado | LRTI-55.8 | Productos destinados a la exportación | Incentivo | Exoneración | Matriz productiva/Empleo |

| Impuesto al Valor Agregado | LRTI-56.20 | Servicios de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios del articulo 55.1 y en general de todos los productos perecibles o que se exporten. Servicios de faenamiento, cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar aceites comestibles | Incentivo | Exoneración | Matriz productiva/Empleo |

| Impuesto a la Salida de Divisas | LRET-post 162 | Los pagos realizados por concepto de ISD en la importación de las materias primas, insumos y bienes de capital que sean incorporados en procesos productivos, constituirá crédito tributario del IR | Incentivo | Crédito Tributario | Matriz productiva/Empleo Ahorro/Inversión |

| Impuesto a la Renta | LRTI-9.1. | Inversiones nuevas y productivas fuera del cantón Quito o Guayaquil | Incentivo Beneficio | Exoneración | Ahorro/Inversión |

| Impuesto a la Renta | LRTI-10.7 | Deducción adicional del 100% de la depreciación y amortización de equipos y tecnologías para una producción más limpia y generación de energía de fuente renovable | Incentivo | Deducciones para obtener la base imponible | Ahorro/Inversión |

| Impuesto a la Renta | LRTI-10.17 | Deducción adicional del 100% de gastos contraídos por las medianas empresas para: capacitación para la investigación, mejora de la productividad, gastos contraídos en viajes para la promoción comercial y el acceso a mercados internacionales | Incentivo | Deducciones para obtener la base imponible | Ahorro/Inversión |

| Impuesto a la Salida de Divisas | LRET-159 | Pagos realizados al exterior para la amortización de capital e intereses de créditos otorgados por instituciones financieras internacionales, con un plazo mayor a un año, destinados al financiamiento de inversiones previstas en el Código de la Producción | Incentivo | Exoneración | Ahorro/Inversión |

Fuente: Servicios de Rentas Internas

Para efectuar el procesamiento de los datos e información del presente estudio se procedió a la utilización del programa estadístico SPSS, el cual permite realizar un análisis completo de datos para crear tablas y gráficos con la base de datos obtenidas de la indagación del mercado y de la aplicación de las encuestas vía Google Forms.

Para efecto de la correlación de las variables, se estableció la hipótesis de que la aplicación de los incentivos tributarios índice en la rentabilidad de las MIPYMES del sector camaronero de la provincia de Santa Elena. Esta correlación se realizó mediante el análisis de la prueba chi-cuadrado.

Resultados y discusión

Aplicación de incentivos tributarios por las MIPYMES del sector camaronero de la provincia de Santa Elena

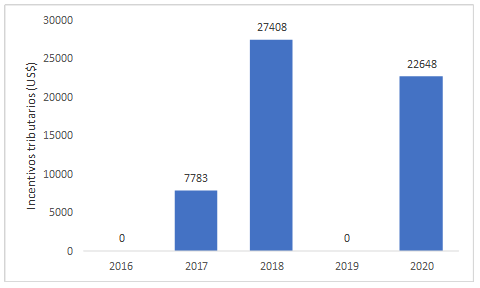

La Figura 2 muestra los resultados obtenidos de los incentivos tributarios de las MIPYMES que tienen 5 años de operatividad comercial en el sector camaronero de la provincia de Santa Elena, en el que se destaca que, en el año 2016, ninguna de las empresas consideradas aplicó incentivos tributarios.

Fuente: Banco Central del Ecuador

Fuente: Banco Central del EcuadorFig. 2 - Incentivos Tributarios MIPYMES camaroneras con hasta 5 años de actividad

Sin embargo, en el 2017 las MIPYMES Resjac S.A. y Laboratorios Lovato & Espín LOESLAB S.A. aplicaron incentivos tributarios, en este caso exoneración y crédito tributarios para disminuir su impuesto a pagar, llegando a una deducción total de $7.782,82.

Para el año 2018, las MIPYMES Cultivos Marinos CULMARINSA S.A y Camaronera La Comarca DCMC S.A. aplicaron incentivos tributarios como es la exoneración y crédito tributario llegando a un total de $ 27.408,42. El año 2019 ninguna empresa de las estudiadas se acogió a los incentivos.

Finalmente, en el año 2020, se destaca la Camaronera La Comarca DCMC S.A. que aplicó incentivo tributario conforme a la deducción adicional dispuesta para las micro, pequeñas y medianas empresas por capacitación técnica, gastos en la mejora de productividad del sector camaronero, llegando a una deducción total de $ 22.648,37.

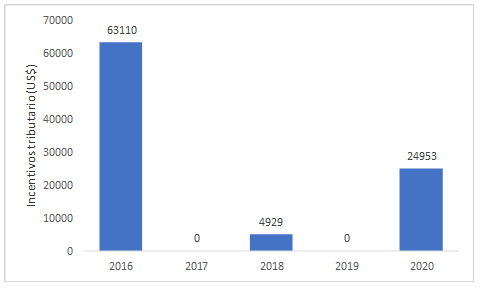

La Figura 3 muestra los resultados obtenidos de los incentivos tributarios de las MIPYMES que tienen más de 5 años de operatividad comercial en el sector camaronero de la provincia de Santa Elena. En el año 2016, la empresa Biotecnología & Genética Marina S.A. (BIOGEMAR) aplicó incentivos tributarios, conforme a la deducción adicional dispuesta para las micro, pequeñas y medianas empresas por capacitación técnica, gastos en la mejora de productividad del sector camaronero, llegando a una deducción total de $ 63.110,00. En el año 2017 ninguna de las empresas estudiadas aplicó incentivos tributarios.

Fuente: Banco Central del Ecuador

Fuente: Banco Central del EcuadorFig. 3 - Incentivos Tributarios MIPYMES camaroneras con más de 5 años de actividad

Para el año 2018, la MIPYMES CABANI S.A aplicó el incentivo tributario de la exoneración y crédito tributario para disminuir su impuesto a pagar, llegando a un total de $ 4.928,80. El año 2019 ninguna empresa de las estudiadas se acogió a los incentivos.

Finalmente, en el año 2020, se destacan Jesús del Gran Poder, J.D.G.P. S.A que aplicó el incentivo de la deducción adicional dispuesta para las micro, pequeñas y medianas empresas por capacitación técnica, gastos en la mejora de productividad del sector camaronero; y, VINSOTEL S.A que aplicó el incentivo tributario de la exoneración y crédito tributario para disminuir su impuesto a pagar, llegando a una deducción total de $ 24.952,81.

De la información obtenida de la Superintendencia de Compañías, se tiene que, en el 2019, el 68% de las MIPYMES obtuvieron rentabilidad por cada dólar invertido en activos, mientras que en el año 2020 se observa un decrecimiento del 33%, ocasionado en su mayoría por la pandemia del COVID-19. Además, el 94% de las MIPYMES tienen la capacidad para utilizar sus ganancias en cubrir costos operativos, mientras que en el año 2020 existe una disminución del 13% en la rentabilidad del margen bruto.

El resultado obtenido en el año 2019, indica que 74% de las MIPYMES tienen la capacidad para cubrir los costos no operativos con el total de ingresos, es decir, permite conocer cuánta proporción de las ventas se convierten en ingresos luego de cancelar los costos operacionales, en el año 2020 se observa una disminución de 29%. Además, el 74% de las MIPYMES tienen utilidad por cada unidad vendida, mientras que, en el 2020 existe una disminución significativa del 48% de la rentabilidad sobre las ventas.

En el año 2019, se observa que el 74% de las MIPYMES le ofrecen a los accionistas o socios rentabilidad sin considerar los gastos financieros e impuestos sobre el capital invertido, mientras que en el año 2020 existe una disminución significativa del 31%. Por otro lado, el 71% de las MIPYMES dan beneficio neto (incluyendo la deducción de gastos financieros, impuestos y participación de trabajadores) a los accionistas o socios en relación con la inversión realizada, mientras que, en el 2020 existe una disminución del 29%.

De las encuestas realizadas a las 31 MIPYMES, los resultados más relevantes indican que el impuesto que les genera mayor desembolso a los empresarios camaroneros de la provincia de Santa Elena es el impuesto a la renta con una representación del 71%, en tanto que, el 16% indica que es el impuesto al valor agregado, el 10% el impuesto a los vehículos y finalmente el 3% se inclina por el impuesto a la salida de divisas.

Así mismo, manifestaron que la carga tributaria es razonable con respecto a los ingresos obtenidos en los ejercicios fiscales lo cual representa el 64%, en tanto, que el 26% indica que dicha carga es baja y el 10% menciona que es alta.

Según los datos recabados de las 31 MIPYMES del sector camaronero de la provincia de Santa Elena, se evidencia una utilidad de cada año fiscal después de impuesto. Las MIPYMES que aplicaron incentivos tributarios obtuvieron una rentabilidad significativa debido a la exoneración de dicho rubro dentro de la declaración, en tanto las que no aplicaron los incentivos no obtuvieron dicho beneficio, por lo tanto, la utilidad es poco significativa.

Finalmente, el resultado de la prueba de correlación de Pearson con la finalidad de validar y comprobar la hipótesis de que las políticas e incentivos tributarios inciden en la rentabilidad de las MIPYMES del sector camaronero de la provincia de Santa Elena, dio como resultado el rechazo de la hipótesis nula y por lo tanto se comprobó que existe una correlación entre las dos variables de estudio.

Cabe señalar que si bien este y otros estudios como demuestran la correlación positiva entre incentivos tributarios y rentabilidad empresarial, hay otros aspectos de la política fiscal que también tienen incidencia en estos efectos, como el balance macroeconómico y la institucionalidad del país

Conclusiones

No obstante, la vigencia de los incentivos tributarios y su aplicabilidad para sectores productivos como el acuícola, solo el 26% de las MIPYMES del sector camaronero aplicaron incentivos tributarios, acogiéndose a dicho beneficio para disminuir su impuesto a pagar. En tanto que el 74% de las MIPYMES consideradas no aplicaron incentivos tributarios debido a que en muchos casos dichas decisiones son abordadas y analizadas por la parte directiva para lo cual se esperaría contar con el debido asesoramiento de los respectivos asesores tributarios y contables, pudiendo darse situaciones de desconocimiento y fallos comunicacionales para lograr una mayor aplicabilidad.

Este es un aspecto clave en el que la autoridad fiscal del país es el llamado en primer término a buscar mecanismos eficientes para que las MIPYMES tengan conocimiento y apliques los incentivos tributarios.

De ahí que es necesario capacitar a las pequeños y medianos empresarios del sector camaronero de la provincia de Santa Elena, sobre la importancia de incorporar los incentivos tributarios y su incidencia en la rentabilidad anual y adquirir una buena cultura tributaria que beneficie a las MIPYMES y contribuya al desarrollo del país.

En efecto, debe inculcarse una cultura tributaria a los microempresarios del sector camaronero, fomentando que los tributos son favorables para la rentabilidad, de esta forma se incentiva a la investigación y desarrollo de este sector para la aplicación de incentivos tributarios.