Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La contabilidad nació como sistema de información para el empresario, para llevar una gestión racional de su actividad mercantil; pero con el desarrollo de la sociedad las organizaciones debieron suministrar datos suficientes y fiables a los usuarios externos, para el análisis y la toma de decisiones.

De ahí que Toro (2018) señala:

Los estados financieros suministran información acerca de la situación financiera, desempeño y cambios en la posición financiera; tal información es útil a una amplia gama de usuarios. También muestran los resultados de la actividad llevada a cabo por la administración, o dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma. (p.5)

Por su parte Horngren (2012) expresa:

La contabilidad de costos comienza como una necesidad de la contabilidad general, que proporciona datos claves a las organizaciones para la planeación y el control, así como para el costeo de productos, servicios, contribuyendo decisivamente al proceso de toma de decisiones. (p. 26)

Las organizaciones se trasforman, siendo más sensibles a la necesidad de sistemas de costos que puedan aportar datos sobre la gestión, debido a que su desarrollo está condicionado en un entorno turbulento y en constante cambio tecnológico, social y financiero.

Capasso (2005) plantea:

Los sistemas tradicionales como es el costo por procesos, desempeñan un papel importante dentro de la empresa a la hora de registrar y controlar la información asociada a los mismos. Pero, los cambios generados en los mercados, obligan a las empresas a modificar su esquema de gestión y analizar la aplicación de otra secuencia, que tiene su punto de partida en el precio de venta, al cual se le resta el margen de utilidad deseado para llegar a lo que sería el máximo costo que se debiera obtener para un producto. (p. 34)

En un estudio realizado por Cuevas (2004) se señala que las tendencias mundiales que rigen el campo empresarial reconocen que contar con información de costos, las lleva a tener una ventaja competitiva; y que el costeo basado en actividades (CBA)1 permite tomar decisiones estratégicas en forma acertada.

Así, ante los cambios ocurridos durante el siglo pasado en el sistema empresarial surgieron necesidades informativas relacionadas con la contabilidad de gestión y como respuestas a estos cambios, surgen las nuevas técnicas de gestión con el objetivo de recolectar y analizar información para la toma de decisiones, dentro de las más importantes se relacionan el costeo basado en actividades, el costo objetivo (CO), el cuadro de mando integral, el just in time o justo a tiempo, los costos estándar entre otras.

No obstante la importancia de dichas técnicas, esta investigación centra su estudio en el costeo basado en actividades y el costo objetivo, en lo adelante CBA-CO y específicamente en la articulación entre ellas; pues en la actualidad las organizaciones están sujetas a las condiciones que exige el mercado.

Consecuentemente las empresas requieren lograr una mejor respuesta a las estrategias trazadas, basadas en la mejora continua de sus procesos, lo cual favorece la articulación de ambas técnicas. Igualmente, a través del CO se puede calcular el costo con anticipación al inicio de la producción, en correspondencia con las exigencias del mercado.

Los estudios científicos realizados por un grupo de autores clásicos y contemporáneos que muestran apreciable consenso sobre la importancia de estos términos, marcan las tendencias de las últimas décadas, entre los que se pueden citar: Cooper y Kaplan (1991) y Kaplan y Johnson (1987) quienes introdujeron el sistema de cálculo del CBA y reconocieron que los productos no consumen recursos sino actividades. Kato, Bóer y Chow (1996) y Osorio (1999) aseveran que el CO es una técnica o mecanismo integrado, para unir las áreas departamentales en un sistema coherente. Por su parte, Bécquer (2008), Cuevas (2007), Cuervo, Osorio y Duque (2006), Pérez (2007), Ripoll y Malonda (1998) aportan la metodología del CBA, y consideran que el CO es una técnica de gestión que permite ordenar los costos para lograr un nivel de utilidad acorde con los objetivos fijados por la dirección.

Arnaíz (2014) concibe el CO como una efectiva técnica de reducción de costos, desde las fases de diseño, hasta la producción final.

Los trabajos desarrollados por dichos autores son muy valiosos y se aproximan a la aplicabilidad del CO como una técnica, no como parte de un sistema de costos, ya que su procedimiento está enfocado al análisis de precios y la gestión de costos, pero no rebasan las expectativas de la articulación.

En tal sentido, Cuevas (2014) refiere que el CBA y el CO son el complemento ideal para la gestión de los costos, por lo que es considerado el referente que aporta la premisa para la posibilidad de articulación del CBA-CO.

Por otra parte, en la conceptualización del modelo económico y social de desarrollo socialista (Partido Comunista de Cuba [PCC], 2021b, p. 44) se expresa que “el control debe ser sistemático y riguroso a cada nivel para prevenir y fiscalizar el cumplimiento de los objetivos trazados y la corrección de desviaciones en los diferentes procesos”.

Del mismo modo, en los Lineamientos de la política económica y social del Partido y la Revolución (PCC, 2021a, p. 58) se señala: "Implementar el Programa para el Fortalecimiento de la Contabilidad y lograr que esta constituya una herramienta en la toma de decisiones, que garantice la fiabilidad y transparencia de la información financiera y estadística, de manera oportuna y razonable".

Asimismo, en la Norma Específica de Contabilidad No.12, del Ministerio de Finanzas y Precios (MFP, 2018b, p. 5) se establecen de forma obligatoria para todas las organizaciones cubanas: “…los principios y métodos de costeo, para la planificación y control de los gastos que constituyen costos, mediante un adecuado registro, cálculo y análisis de los mismos, a partir de la elaboración de los correspondientes sistemas de costos por entidades”.

Al contrastar dichos elementos en la práctica empresarial, se evidencian insuficiencias relacionadas con el tratamiento de los costos que limitan el control y análisis para la toma de decisiones; de ahí que se define como objetivo para este trabajo diseñar un procedimiento para la articulación del costeo basado en actividades y el costo objetivo, como un sistema de costos.

DESARROLLO

La información de la contabilidad de gestión en las organizaciones

La contabilidad ha jugado un importante papel en el transcurso de las civilizaciones y como ciencia evoluciona y amplía su campo, con vistas a cubrir expectativas asociadas a la estrategia empresarial.

Al respecto, Elizalde y Pomaquero (2018) señalan que la contabilidad es el proceso de registrar, medir y analizar la información económica y financiera de la empresa o cualquier negocio; añaden que ayuda a tomar decisiones correctas, proporciona la estimación de los eventos y los requisitos financieros de la entidad.

Socarrás, Sánchez y González (2019a) expresan que:

La gestión estratégica de costos, ha sido uno de los instrumentos más utilizados como sistema informativo en la dirección, con una visión amplia acerca de cómo organizar la información para conocer sus resultados, atendiendo a sus tres propósitos básicos: valuación de inventarios, planeación y control y toma de decisiones. (p. 118)

A fines del siglo pasado el proceso de evolución experimentado por el mundo asociado a procesos como la globalización, aumento de la competencia, variedad de productos, las exigencias de los clientes, unido al incremento de la demanda y oferta, limitaron el control y análisis de la información contable con fines internos.

Estos cambios llevan a cuestionarse el papel de la contabilidad de gestión en las nuevas condiciones empresariales, debido a la importancia que siempre juega dentro de las organizaciones y a que tradicionalmente su evolución ha estado condicionada a las necesidades de las mismas en las diferentes etapas de su desarrollo (Arnaíz, 2014, p. 11).

La contabilidad de gestión constituye un sistema de información para la toma de decisiones por parte de agentes empresariales, incluida la información continua sobre las actividades, fundamentos que se expresan en la Norma Específica de Contabilidad No. 12 Contabilidad de Gestión, que posibilita el “proceso de identificación, medición, acumulación, análisis, preparación, interpretación y comunicación de la información tanto cualitativa como cuantitativa utilizada para evaluar y controlar una organización, asegurando el uso apropiado de sus recursos y optimizando la toma de decisiones” (MFP, 2018b, p. 7).

De ahí que, a criterio de los autores de esta investigación, la información contenida en la contabilidad de gestión tiene un papel importante, ya que permite revelar las ventajas competitivas, así como verificar y controlar los hechos económicos, propiciando las comparaciones y ajustes necesarios.

Las tecnologías de información no son solo un instrumento para la gestión; sino un elemento a tener en cuenta por el continuo desarrollo que experimentan y el nivel de actualización al que están sujetas de acuerdo a la situación real de la empresa.

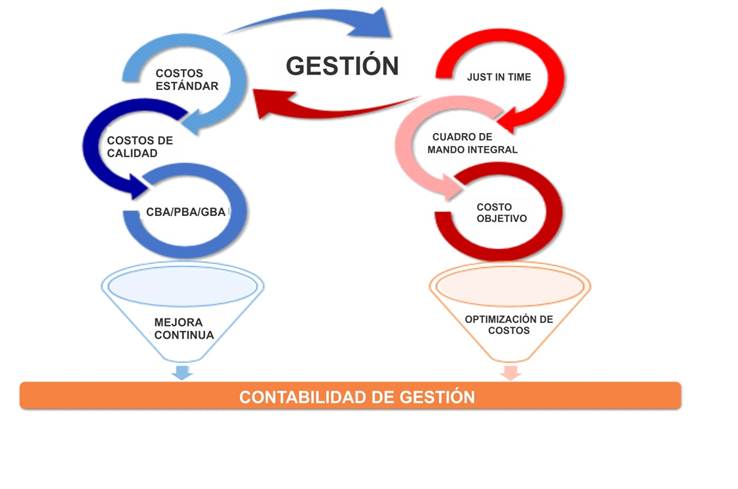

Las propias carencias informativas promovieron la aparición de nuevos procedimientos, como los ya mencionados CBA, CO, así como presupuestación basada en actividades (PBA) y gestión basada en actividades (GBA). La utilización de estas herramientas, ilustradas en la Fig. 1, en las circunstancias actuales de auge tecnológico y desarrollo marcado de los procesos, resulta de interés para las empresas, a la hora de mantener una estabilidad en el mercado y ser rentables, mucho más si pueden articularse para perfeccionar el control y análisis de los costos, sobre todo en procesos complejos.

Leyenda; CBA costeo basado en actividades / PBA presupuesto basado en actividades / GBA gestión basada en actividades Fuente: Socarrás (2020)

Leyenda; CBA costeo basado en actividades / PBA presupuesto basado en actividades / GBA gestión basada en actividades Fuente: Socarrás (2020)Fig.1 Técnicas de gestión

Socarrás, Sánchez y González, 2019b manifestaron que:

Las nuevas tecnologías de la información han favorecido el progreso de la contabilidad de gestión, permitiendo la utilización de nuevas herramientas o sistemas de costos y gestión más potentes y el análisis de diferentes escenarios posibles. Asimismo, aseguran la fiabilidad del control de los recursos como basamento informativo en el proceso de toma de decisiones. (p. 110)

La articulación del costeo en base actividades y el costo objetivo

Una de las acepciones de “articular” según RAE (2021, s.p.) es: “Construir algo combinando adecuadamente sus elementos”.

Cañón, Vaca y Díaz (2016) profundizaron en el concepto de articulación, entendida como un sistema, con el propósito de resaltar la relevancia de la coordinación y articulación entre los actores que participan en los procesos de toma de decisiones. Se proponen tres tipos de articulaciones que van desde procesos macro, como la definición de la misión, hasta la identificación de las restricciones que se dan en las actividades micro, como el intercambio de información sobre evaluaciones de tecnologías entre los actores.

Asimismo, la articulación fue definida por Gallegos y Rodríguez (2017) como:

... el proceso de unión, enlace, continuidad entre los distintos niveles. En este contexto, se hace necesario institucionalizar el proceso de articulación, para contar con procedimientos y responsables claramente declarados en cada una de las organizaciones y así facilitar su proceso”. (p. 32)

Actualmente existen condiciones propicias para la articulación y su aplicación resulta efectiva en los procesos complejos (Buzai, 2017). De ahí que, su aplicación, de acuerdo a los postulados antes referidos, se considera relevante y aplicable para esta investigación.

De igual forma un colectivo de autores del Centro de Investigación y Promoción Popular (2012) del Perú, definen la articulación empresarial como la relación entre dos o más empresas que tienen relaciones productivas o comerciales, en las que todas las partes obtienen una ventaja o beneficio. Posibilita una mejor inserción de la empresa en las cadenas productivas y por consiguiente un mejor posicionamiento en el mercado.

De este concepto se deriva la articulación horizontal, que permite un mayor nivel de especialización de acuerdo a los elementos que intervienen en la articulación y constituye una estrategia para disminuir costos de producción e incrementar la rentabilidad. Uno de los factores de éxito más importante para las empresas lo compone la disminución de los costos de producción, relacionados fundamentalmente con los materiales, insumos, transporte, servicios entre otros.

El acelerado desarrollo tecnológico origina retos complejos en el ambiente empresarial, por lo que la innovación juega un papel primordial a la hora de establecer sistemas que garanticen la información oportuna para llevar a cabo análisis acertados.

La necesidad de articular técnicas de gestión que propicien la planificación, el registro, cálculo, control y análisis de los costos de forma oportuna, aporta cualidades de sistema a los elementos que intervienen en la articulación, enfocados en la obtención de un objetivo común.

La articulación del sistema CBA-CO constituye un tema de interés por su aplicabilidad y la posibilidad de integrar la información contable en materia de costos, facilitando el control y análisis de la información con vistas a la toma de decisiones.

Durante la revisión del tema se encontraron trabajos que aportan elementos para considerar que puede existir una efectiva articulación de las técnicas de costeo.

Al respecto, referencias sobre el campo de la investigación evidencian diversas razones que justifican su empleo; tal es el caso de Chambergo (2012), al referir la articulación de la contabilidad financiera y la contabilidad de gestión, a partir del funcionamiento estructural entre ambas partes de esta disciplina.

Se analizaron los planteamientos de Gómez, López, Ripoll y González (2013), quienes abordan los efectos de la articulación entre el sistema contable de gestión y la estrategia competitiva sobre el rendimiento empresarial, bajo el marco de la teoría contingente. Los criterios seguidos por dichos autores permiten profundizar en el conocimiento sobre la articulación, pero el objetivo de este trabajo está enfocado a la teoría de contingencia para el sector hotelero.

En un estudio realizado por Garavito (2015) se aborda la articulación estratégica, administrativa y financiera que vincula el sistema integral de gestión, con la determinación de los costos y el análisis financiero, que sirve como insumo para la toma de decisiones por parte de la alta dirección.

De igual forma, Bayonés (2011) considera la articulación contable como el referente para la obtención de información útil y el análisis del costo, mediante el uso de las nuevas tecnologías en el proceso de mejora continua.

Igualmente, Calvo (2018) aborda la articulación de las categorías eficacia, calidad y eficiencia para evaluar la efectividad del primer nivel de atención médica del sector público, considerando la relación existente entre los elementos que la caracterizan, como son: partidas presupuestarias asignadas, cumplimiento de los programas y sus coberturas, los resultados y recursos.

Los autores Roque y Cañizares (2019) realizaron una investigación que tiene como objetivo evidenciar la relación que existe entre la contabilidad de gestión ambiental y los costos de inversión, mediante la articulación de la información que utilizan estos, para el proceso que desempeñan en el área de la economía.

La perspectiva de la articulación muestra su aplicación en diferentes campos, sin embargo, no se encontraron específicamente referencias con relación a la articulación de las técnicas de gestión, lo que demuestra ser un tema poco tratado en los estudios contables de los sistemas de costos.

Una de las principales preocupaciones en las ciencias económicas, de acuerdo a lo tratado por Carreño (2019), es la asignación de los recursos escasos y su distribución a los distintos procesos que intervienen en la actividad productiva o de servicios. Para ello, se vincula la planificación con el registro y cálculo de los costos para favorecer el control y análisis de la información por procesos y actividades, con vistas a la toma de decisiones enfocada en la mejora continua.

Si este concepto se adapta a la articulación de técnicas de gestión, la combinación resultante permitiría perfeccionar los procesos de gestión de los costos para la obtención de la rentabilidad esperada. En ese sentido la articulación del CBA-CO cumple el rol de información de los costos hacia el interior, a través de los estados financieros y la contabilidad de gestión con la preparación de la información interna, para conocimiento de los responsables de la dirección de las empresas, con fines de decisiones administrativas y económicas en forma oportuna y eficiente.

Una efectiva articulación entre las técnicas de CBA-CO, contribuye al cumplimiento, tanto de las funciones de la planificación y la gestión que facilita el CO; así como el registro, determinación de los costos por procesos y actividades específicas y las acciones de mejora continua, a través del CBA.

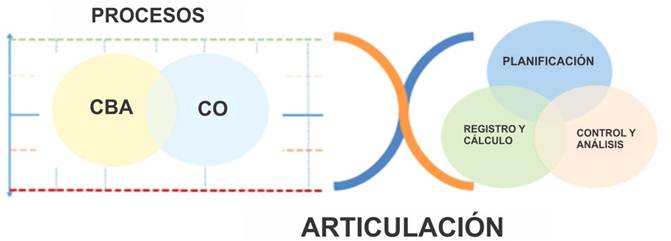

En tal sentido la articulación del CBA-CO responde a la necesidad de integración de la información, pues constituyen las acciones necesarias, para que la información contable fluya por cada uno de los procesos y actividades que se ejecutan, permitiendo a los directivos ejercer el control con mayor facilidad de un nivel a otro de los procesos, como se muestra en la Fig. 2.

La propuesta integra la información de una manera más exhaustiva relacionada con los procesos y actividades que los caracterizan y los elementos de gastos asociados, todo ello orientado a facilitar el control y análisis de la información contable de costos y la evaluación de su eficacia.

Favorece la competividad productiva y/o servicio, coadyuva al mejoramiento de la calidad, beneficia el logro de las acciones de prevención, proporcionando un adecuado ambiente de control interno que contribuye a mejores resultados de eficiencia económica y financiera.

Al analizar el enfoque de la articulación, se asume que las relaciones se inician a partir de la planificación, que permite -a través del cálculo del CO con antelación al inicio del proceso- considerar el mercado objetivo y los niveles de ingreso en correspondencia con el precio de venta objetivo del producto. Esta encauza el cumplimiento de los objetivos estratégicos, para cada proceso y actividad específica; y contribuye a la selección de los inductores para la distribución de los gastos indirectos. Todo ello facilita el registro y cálculo de los costos, a través de aplicación de la técnica CBA.

Dicha relación favorece el control y análisis a través de las variaciones experimentadas entre el CBA (real) y CO (plan), enfocados en la mejora continua, para contribuir al perfeccionamiento de los procesos y actividades.

Los aspectos antes expuestos fueron asumidos por los autores de esta investigación, para concebir el aporte conceptual sobre la articulación del CBA-CO como:

El establecimiento de las relaciones que se generan entre los diferentes elementos del proceso de planificación de los costos, que expresan el fin común de incidir en la obtención de la rentabilidad de la empresa y contribuir al cumplimiento de la misión. Es un componente necesario para vincular las actividades del ABC y las acciones del CO, para el registro y cálculo de los costos, respetando sus enfoques y métodos propios y diferentes; que proporciona coherencia en los procesos y favorece el control y análisis de los costos.

La articulación se evidencia en el hecho de combinar dos técnicas potentes que forman parte de la gestión estratégica de costos y articularlas, para lograr una mejor movilidad e integración de la información relacionada con los costos, en correspondencia la NEC No.12 (MFP, 2018b) que dispone:

El análisis del costo se basa fundamentalmente en la evaluación del comportamiento de los gastos y sus desviaciones; teniendo en cuenta el lugar donde se producen y el concepto de cada gasto, a fin de que la investigación de las causas que las motivan permita su conocimiento y la toma de medidas que erradiquen o al menos minoren los efectos negativos en los resultados. (p.39)

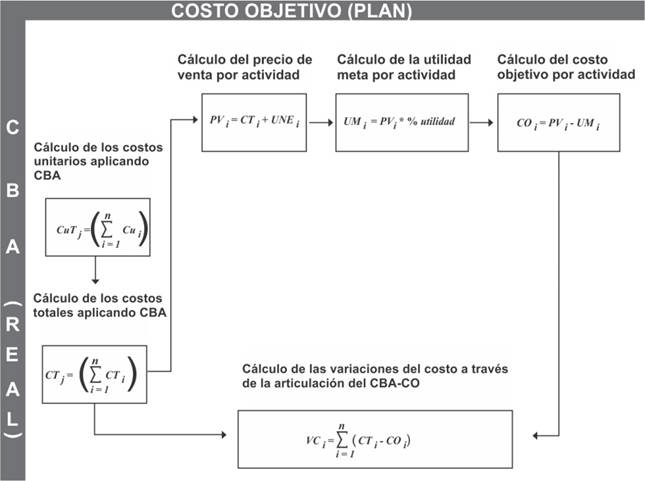

Para la articulación se aporta un procedimiento para el cálculo de los costos basado en la articulación del CBA-CO que permite desarrollar la planificación estratégica, táctica y operativa de los procesos y actividades, a través de la generación de información contable organizada para elaborar los informes financieros y sustentar la planificación estratégica de la empresa, así como determinar las variaciones del costo planificado (CO) y el costo real (CBA) a partir de la articulación resultante de ambas técnicas. Su enfoque metodológico se ilustra en la Fig. 3.

Las notaciones de todas las expresiones de esta figura, se explican en el texto más adelante. Fuente: Socarrás (2020)

Las notaciones de todas las expresiones de esta figura, se explican en el texto más adelante. Fuente: Socarrás (2020)Fig. 3 Enfoque metodológico para el cálculo de los costos basado en la articulación CBA-CO

Procedimiento para la articulación del costeo basado en actividades y el costo objetivo como un sistema de costos

La elaboración del procedimiento para la articulación del costeo basado en actividades y el costo objetivo (CBA-CO) como un sistema de costos, está sustentado en el estudio de los lineamientos generales para el registro, cálculo y análisis del costo, actualizados en el 2018 mediante la NEC No.12 sobre la contabilidad de gestión(MFP, 2018b),; la revisión de la Resolución No. 54/2005 del Ministerio de Finanzas y Precios (MFP, 2005), que establece la obligatoriedad por parte de las entidades de elaborar a partir de las Normas Cubanas de Contabilidad la elaboración del manual que contenga la base normativa contable de cada entidad, así como las investigaciones referenciadas inicialmente por un grupo de autores, relacionadas con los sistemas de costos, el CBA, el CO y la articulación.

El procedimiento consta de cinco pasos con una organización lógica a través de un descriptor de tres elementos: a) objetivos, b) información requerida y c) orientaciones metodológicas, que ofrecen una mejor exposición y comprensión de este.

Elaborar el diagrama de flujo del proceso seleccionado

Objetivo: Elaborar el diagrama de flujo del proceso seleccionado

Información requerida: Licencia de operaciones otorgada por el organismo superior, misión, funciones, atribuciones, estructura y plantilla de cargo de los trabajadores, regulaciones internas, estructura organizativa y manual de procedimientos, objetivo de los procesos, informes que realiza la empresa sobre sus resultados.

Orientaciones metodológicas:

Para elaborar el diagrama de flujo deberán aplicarse las técnicas observación, revisión documental, análisis lógico, diagrama de flujo.

Revisar la documentación de toda la información relacionada con el sector seleccionado, así como la observación y análisis preliminar de las principales áreas y actividades y su grado de complejidad.

Especificar el objetivo del proceso, examinándolo críticamente, registrando los datos detalladamente, para su análisis e interpretación.

Definir los límites del proceso, enumerando los resultados a través de preguntas, que pueden ser: ¿qué produce este paso?, ¿quién recibe este resultado?, ¿qué pasa después?, y finalmente conformar un diagrama de flujo, utilizando los símbolos que aparecen en la Fig. 4.

Completar la construcción del diagrama hasta que se conecten todos los resultados (outputs).

Revisar que todos los flujos de información encajen en los inputs y outputs del proceso, de forma que el diagrama capte la forma exacta de lo que realmente ocurre.

Describir todas las actividades que componen el proceso y codificar estas.

Planificación del costo objetivo total del proceso seleccionado

Objetivo: Planificar el CO total acorde a la organización del proceso.

Información requerida: Diagrama de flujo del proceso, los lineamientos productivos, cifras directivas aprobadas, fichas de costos, series históricas de períodos anteriores, el aprovechamiento de las capacidades, así como la cuantificación de las medidas de reducción que sea posible aplicar; además del nomenclador de cuentas y el balance de comprobación de saldos.

Orientaciones metodológicas: A continuación, se describen las indicaciones para cumplir con el objetivo previsto.

Previamente se debe realizar el ordenamiento de algunos aspectos, a través de la revisión documental y análisis lógico de la información requerida, que son básicos en la planificación de los costos, ya que éste constituye la base comparativa, para el control y análisis de los resultados del proceso; por lo que se propone lo siguiente:

Asumir la codificación establecida para cada área de responsabilidad.

Mantener el uso de las subcuentas y los elementos de gastos según el nomenclador de cuentas.

Se deben revisar las cifras directivas, los objetivos estratégicos de la empresa y específico del proceso en cuestión.

Revisión del volumen total de las unidades físicas y valor, su relación con las capacidades existentes; se incluyen además las pérdidas de tiempo por paralización, roturas y desviaciones de la disciplina tecnológica, según el párrafo siete de la NEC No.12 (MFP, 2018b).

Utilizar la ficha de costos para integrar la planificación desde el nivel unitario.

Para el cálculo del CO total se pueden considerar los siguientes aspectos:

Los recursos disponibles para la ejecución de los procesos.

Estudios de mercado realizados sobre el precio de venta objetivo.

Precios establecidos por la rama o sector.

Cálculo de la utilidad meta del producto, de acuerdo al por ciento establecido con relación al precio de venta objetivo.

Para planificar el CO total del proceso seleccionado, se procederá:

Primero: Calcular la utilidad meta del producto a través de la siguiente fórmula:

(1)

(1)

: Utilidad meta del producto

: Utilidad meta del producto

: Precio de venta objetivo

: Precio de venta objetivo

% Utilidad: El por ciento que se apruebe aplicar por la entidad.

Segundo: Calcular el CO total a través de la siguiente fórmula:

(2)

(2)

: Costo objetivo total

: Costo objetivo total

: Precio de venta objetivo del producto

: Precio de venta objetivo del producto

: Utilidad meta del producto

: Utilidad meta del producto

Gastos directos y los inductores para distribución de los gastos indirectos

a) Objetivos: Identificar los gastos directos asociados a las actividades y los inductores para la distribución de los gastos indirectos, y determinar el costo unitario y total de los productos.

b) Información requerida: El proceso organizado y el costo objetivo total planificado.

c) Orientaciones metodológicas: fundamentalmente las orientaciones están basadas en la NEC No.12 (MFP, 2018b) relacionadas con la clasificación de los gastos y su inclusión en el costo, y consultadas además la Resolución No.1038 del MFP (2018a), NCC-7 Activos fijos tangibles; Resolución No.360 del MFP (2018d), NCC - 9 Inventarios, Resolución No. 925 del MFP (2018c), NEC-11 Contabilidad medioambiental. Por tanto se debe:

Realizar un análisis lógico para determinar los gastos por elementos directos; materiales directos (MD) y mano de obra directa (gastos de personal) (MOD) por cada una de las actividades según su codificación.

Identificar los inductores asociados a las actividades, para la distribución de los gastos indirectos de fabricación (GIF).

Se deben confeccionar tablas para sintetizar y organizar la información, donde se reflejen los gastos directos clasificados por elementos y los inductores para cada uno de los procesos y actividades.

Calcular los costos unitarios y total por actividades aplicando el CBA.

Definir los asientos contables para el registro de los gastos de acuerdo al sistema de costos propuesto.

La clasificación de los gastos y su inclusión en el costo de producción debe considerar todos los gastos vinculados a la utilización de activos fijos tangibles, materia prima, materiales, combustibles, energía, gasto de personal y otros gastos monetarios empleados en el proceso de producción.

Además, se incluyen como partidas indirectas los gastos de mantenimiento y explotación de equipos y de dirección de los establecimientos talleres, fábricas, que influyen en las actividades.

La agregación de los distintos tipos de gastos se efectuará en los siguientes elementos de carácter obligatorio: a) materias primas y materiales, b) combustibles y lubricantes, c) energía, d) gasto de personal (salario más acumulación de vacaciones), e) depreciación y amortización y f) otros gastos monetarios.

El registro de los gastos se debe realizar mediante las cuentas y subcuentas y el nivel de análisis más conveniente, en correspondencia con la organización con el nomenclador de cuentas.

Se deben identificar las partidas incluidas directamente en el proceso (materias primas y materiales, combustibles, energía, salarios; así como las indirectas, tales como: los gastos de mantenimiento y explotación de equipos y de dirección de los establecimientos talleres y fábricas.

El carácter directo o indirecto de las cuentas de gastos se debe identificar según los procesos en que estos se originan.

Como gastos directos se identifican: a) materias primas y materiales, b) gasto de personal (salario más acumulación de vacaciones).

Como gastos indirectos se identifican los siguientes: a) combustibles y lubricantes, b) energía, c) depreciación y amortización, d) otros gastos monetarios, y se deben distribuir a través de los inductores definidos para cada actividad, al cierre del período contable.

Teniendo en cuenta el método de valoración de los inventarios según las peculiaridades que se señalan en el párrafo 68: a) Entidades que elaboran un solo tipo de producto o un pequeño número de éstos, y de acuerdo a su costo unitario real; b) Entidades con variedad de producciones; se debe asumir la base del costo real o planificado individual (MFP, 2018b).

Establecer las mermas permisibles para la redistribución de los costos acumulados en la cuenta de producción en proceso.

Definir inductores para asociar los gastos de administración y ventas para su distribución a los procesos y actividades.

Incluir el tratamiento contable para las unidades dañadas, reprocesos, desperdicios y desechos derivados de la producción principal.

Se debe valorar la inclusión de los gastos medioambientales y su influencia en el proceso productivo.

Identificar los costos de calidad en los procesos y actividades, para el análisis.

Registro y cálculo del costo de los productos a través de la articulación del costeo en base a actividades y el costo objetivo

Objetivo: Calcular el costo unitario y total de los productos aplicando el CBA, el CO planificado por actividades, las variaciones del costo total y planificado.

Información requerida: Los gastos directos identificados y la distribución de los gastos indirectos, según las actividades del proceso, para la determinación del costo unitario y total de los productos.

Orientaciones metodológicas: A continuación, se orientan las siguientes tareas con la aplicación del análisis lógico y cálculos matemáticos, para cumplir con el objetivo previsto en este paso.

Calcular los costos unitarios por procesos y actividades aplicando el CBA

Con los resultados del paso anterior se determina el costo unitario a través de la siguiente fórmula:

(3 )

(3 )

: Costo unitario total por proceso

: Costo unitario total por cada actividad

: Costos directos unitarios por actividad de materiales directos

Costos directos unitarios por actividad de mano de obra directa (gastos de personal)

: Gastos indirectos de fabricación por actividad

: Gastos indirectos de fabricación por actividad

Las actividades del proceso seleccionado

Las actividades del proceso seleccionado

Proceso

Proceso

Total de actividades

Total de actividades

Calcular los costos totales por procesos y actividades aplicando el CBA

Con el costo unitario de cada actividad calculado anteriormente, se determinan los costos totales por procesos y actividades, a través de la siguiente fórmula:

(4)

(4)

: Costo total de cada actividad

: Cantidad de unidades por actividad

: Costo unitario total por cada actividad

: Costo total por proceso

: Costo total por proceso

Calcular el costo objetivo planificado por procesos y actividades

Para calcular el CO planificado por cada actividad, se debe proceder a:

Primero: calcular el precio de venta por cada actividad a partir del resultado del costo total aplicando el CBA obtenido anteriormente.

(5)

(5)

: Precio de venta por actividad

: Precio de venta por actividad

: Costo total por actividad

: Utilidad neta esperada debe estar en correspondencia con la establecida por el sector seleccionado.

: Las actividades del proceso seleccionado.

Segundo: calcular la utilidad meta por actividad utilizando la siguiente formula según el procedimiento.

(6)

(6)

: Utilidad meta por actividad

: Utilidad meta por actividad

: Precio de venta por actividad

% Utilidad: El por ciento a aplicar por la entidad, que debe ser en un rango 9 - 25.

: Las actividades del proceso seleccionado

Total de actividades

Tercero: calcular el CO por actividad a través de la siguiente fórmula:

(7)

(7)

Costo objetivo por actividad

: Precio de venta por actividad

Utilidad meta por actividad

Utilidad meta por actividad

: Las actividades del proceso seleccionado.

: Las actividades del proceso seleccionado.

Así se manifiestan las relaciones que se generan en el proceso de planificación de los costos y el cálculo real de ellos, estando en correspondencia con las actividades y que contribuyen al cumplimiento de la misión.

Calcular las variaciones del costo a través de la articulación del CBA-CO

(8)

(8)

Variaciones del costo de las actividades

Variaciones del costo de las actividades

: Costo total (real) obtenido del cálculo del CBA

: Costo total (real) obtenido del cálculo del CBA

: CO por actividad

: CO por actividad

: Las actividades del proceso productivo seleccionado.

: Las actividades del proceso productivo seleccionado.

: Total de actividades

: Total de actividades

Organización contable para el registro basado en la articulación

Teniendo en cuenta la articulación del sistema de costos se define la siguiente organización para el registro contable:

Cuenta: Se mantienen los rangos del nomenclador de cuentas según la Resolución No. 494/2016 (MFP, 2016) que establece el clasificador de cuentas para la actividad empresarial.

Subcuenta: Se asume la codificación establecida previamente para cada área y las subcuentas de uso obligatorio.

Análisis: Se corresponde con los rangos de codificación asumida para los procesos.

Actividades: Se anota según la codificación de las actividades.

Partidas de costos: Se asume la codificación de los elementos de gastos definidos en el nomenclador de cuentas.

Análisis de los costos basado en la articulación del costeo en base actividades y el costo objetivo

Objetivo: Analizar la planificación del CO total y por actividades, el costo total y planificado por proceso y actividades.

Información requerida: Costo unitario y total aplicando el CBA, el CO planificado por actividades del proceso y el registro de las operaciones del costo.

Orientaciones metodológicas: Para cumplir con el objetivo del paso se deben confeccionar tablas para el análisis vertical y horizontal de la planificación del CO total y por actividades, así como el costo total y planificado por proceso y actividades aplicando el CBA.

En el procedimiento se expresan los conceptos básicos de un sistema de costos y las relaciones existentes entre los elementos que lo caracterizan tales como: registro, cálculo, control y análisis, a través de su articulación.

CONCLUSIONES

La investigación evidenció las insuficiencias relacionadas con los estudios teóricos metodológicos sobre el costo objetivo y su articulación con otras técnicas de la gestión estratégica de costos, lo cual limita el control y análisis para la toma de decisiones en las organizaciones.

Se aporta un procedimiento que contribuye a las necesidades informativas sobre la gestión de los costos, sustentado en una norma especifica para la contabilidad de gestión, así como otros documentos normativos y jurídicos del contexto cubano, que establecen su aplicación en todas las empresas; el cual impacta el ejercicio práctico de la profesión contable y responde a los cambios ocurridos en el entorno empresarial concebidos en la estrategia económica del país.