Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El escenario empresarial actual se enfrenta a varios retos globales, como las crisis medioambientales, la disrupción tecnológica (Bishwas & Sushil, 2020) y, más recientemente, la pandemia global y persistente de Covid-19 (Masudin, Ramadhani, Restuputri & Amallynda, 2021; Mokline & Ben Abdallah, 2022). Estas circunstancias han puesto de manifiesto las deficiencias de los enfoques de gestión tradicionales (Majid, Yasir, Yousaf & Qudratullah, 2019; Settembre-Blundo, González-Sánchez, Medina-Salgado & García-Muiña, 2021) y han impulsado un aumento de la investigación sobre la flexibilidad, término que ha surgido como concepto de enlace, que permite la agilidad organizativa para hacer frente a tales incertidumbres y amenazas (Evans & Bahrami, 2020; Momaya, Bhat & Lalwani, 2017; Subramanian & Suresh, 2022). Analistas prevén que 2023 sea el tercer peor año para el crecimiento económico, después de la crisis financiera de 2009 y el confinamiento de 2020, que virtualmente paralizó la economía.

Con este panorama, la flexibilidad organizacional ha ganado una significativa importancia; ofreciendo a las organizaciones, la capacidad para tomar decisiones en sus actividades. Esta permite que las empresas puedan adaptarse rápidamente y llevar a cabo grandes cambios (Bahrami, 1992). La flexibilidad organizacional está relacionada con la capacidad para la innovación y la competitividad (Mintzberg, 2009), lo que permite auxiliar a las empresas para mejorar su desempeño y aumentar su competitividad.

Cuba no queda rezagada ante estas nuevas prácticas, sino que dirige esfuerzos especiales para la implementación de estrategias que logren agilidad, flexibilidad y eficiencia en los mecanismos organizativos y económicos-financieros que permitan la consecución del proceso de actualización del modelo económico, lo cual constituye uno de los objetivos generales de la Conceptualización del Modelo Económico y Social Cubano de Desarrollo Socialista. Plan Nacional de Desarrollo Económico y Social hasta 2030: Propuesta de Visión de la Nación, Ejes y Sectores Estratégicos(Comité Central Partido Comunista de Cuba, 2021).

Por otra parte, en la Estrategia Económico-Social para el impulso de la economía y el enfrentamiento a la crisis mundial provocada por la COVID-19 (Ministerio de Economía y Planificación, 2020), se recogen un conjunto de ideas acerca de las transformaciones profundas que requiere la economía. Específicamente, se establecen pautas como la flexibilización de los mecanismos de aprobación para la constitución de nuevas empresas; el requerimiento de una mayor flexibilidad en el ejercicio del trabajo por cuenta propia, para que este pueda adaptarse al nuevo contexto económico y social; e incentivar la competitividad e innovación como uno de los principios que rige la estrategia.

Estas directrices del estado no son más que una respuesta inmediata a la cruda situación que está viviendo el país a consecuencia de la exacerbación de las sanciones desde Estados Unidos de América y el impacto global de la pandemia.

En función de las características del entorno, las empresas cubanas han sido capaces de dinamizar sus servicios y procesos; no obstante, podrían aprovechar, aún más, sus potencialidades determinando sus niveles de flexibilidad organizacional, a través de una herramienta eficaz que le permita realinear sus rutinas para sacarles mayor provecho; utilizar de manera efectiva sus recursos y enfocar a las organizaciones en aquellas decisiones que mayor valor le puede agregar en el momento preciso.

En bibliografía consultada al respecto, se pudo constatar la existencia de varios instrumentos para determinar flexibilidad (Allied Consultant Europe ENT#091;ACEENT#093;, 2010; Frías, 2010; Gordillo, 2014; Gutiérrez-Broncano, Rubio y Montoya, 2011; Sopelana, 2016), no todos dirigidos específicamente a determinar la flexibilidad organizacional. De ellos, se constató solo uno que corresponde a una experiencia en el sistema empresarial cubano dedicado a la flexibilidad estratégica.

A partir de esta situación se definió como objetivo: proponer un instrumento de evaluación de la flexibilidad organizacional que se adapte a las características del sistema empresarial cubano.

En el plano metodológico, la evaluación del nivel de flexibilidad organizativa parte de una filosofía de trabajo que busca diagnosticar los aspectos de la organización que le permiten su relación con el entorno de forma ágil.

Por ello, en el desarrollo de la investigación fueron utilizados métodos como el histórico-lógico que permitió conocer la evolución y desarrollo de la conceptualización de la flexibilidad organizacional dentro del contexto empresarial, el método estadístico-matemático, el de análisis y síntesis de la compilación bibliográfica y documental e inductivo-deductivo para la determinación de los indicadores de evaluación y su adaptación. Además, se emplearon técnicas como la observación directa de la ejecución de procesos, estudios descriptivos, las entrevistas estructuradas y técnicas específicas para la medición de la flexibilidad organizativa.

DESARROLLO

Fundamentos teóricos sobre la flexibilidad organizacional

Si bien las condiciones del entorno hoy en día exigen a las organizaciones mayores grados de flexibilidad, en función del tipo de actividad que desarrolla cada una y sus características propias, cada una define su propio concepto de flexibilidad y lo pone en práctica (Santos, 2020).

La empresa que posea la habilidad de reaccionar ante las fluctuaciones del entorno, utilizando todos sus recursos y capacidades de forma adecuada, se reconoce como una organización flexible (Miro, 2021). No es nuevo este enfoque, se puede reconocer como una capacidad innata de las organizaciones; con preferencia, en los últimos años, a manifestarse cada vez más y a impactar en las relaciones empresariales. Dicho enfoque puede estar en el desarrollo de flexibilidad, no solo en sus recursos sino también en la combinación de actividades de forma que respondan a las cambiantes oportunidades (Madero & Barboza, 2015).

Según la Real Academia Española (2014), la flexibilidad es la disposición de ciertas cosas para doblarse con facilidad sin romperse, visto también como disposición del ánimo a ceder y acomodarse a un dictamen con facilidad. Esta definición no comprende la capacidad, descrita por estos autores, que le permitan a una organización dar respuestas al entorno. Por ello, desde las ciencias económicas, este término cada día más va tomando relevancia, si bien aún no hay un consenso al respecto.

Desde los años 70, la flexibilidad se presenta como uno de los grandes imperativos de la estrategia de las organizaciones. Con la exacerbación de la interdependencia global, las empresas deben ser capaces de responder a los cambios, en ocasiones no poco violentos, que se producen en el entorno (Saeed, Jiao, Zahid, Tabassum & Nauman, 2021). Los impactos ambientales, las revoluciones políticas, las innovaciones tecnológicas y algunos otros factores socioculturales plantean la necesidad de la flexibilidad (Anning-Dorson, 2021), de esta manera las empresas poseen un mayor número de oportunidades de crecimiento.

En sentido amplio, la búsqueda de flexibilidad, ha sido la forma de respuesta ágil y eficaz, propiciando configuraciones organizativas capaces de adaptarse con rapidez y proporcionar niveles crecientes de eficacia (Oyadomari, Afonso, Dultra-de-Lima, Neto & Righetti, 2018).

La flexibilidad organizacional es la capacidad organizativa para operar en ambientes más turbulentos (Srinivasan & Swink, 2018). Debido a la globalización, las organizaciones se están haciendo cada vez más competitivas (Kwak, Seo & Mason, 2018). Incluso, los gobiernos a través del mundo, también desean economías más flexibles y mercados laborales donde los individuos puedan cambiar fácilmente de trabajo (Cuñat & Melitz, 2012).

Ansoff y McDonnell (1993) argumentan que: “…el alcance de la flexibilidad es una característica de las empresas emprendedoras. La flexibilidad interna es conseguida gracias a la configuración de recursos, capacidades, habilidades y potencialidades de empresa” (p.178). Por su parte, Dunford, Cuganesan, Grant, Palmer y Beaumont (2013) proveen evidencia indicando que la flexibilidad organizacional es un elemento clave en los procesos de cambio, tanto de origen interno como externo.

Es decir, es el mecanismo mediante el cual las empresas logran adaptarse rápidamente ante cambios en el medio, permitiendo la reconfiguración de capacidades dinámicas, el desarrollo de recursos, generación de acciones competitivas y adaptación de la planeación estratégica (Dibrell, Craig & Neubaum, 2014; Nadkarni & Narayanan, 2007; Shimizu & Hitt, 2004). Es la adaptabilidad creativa para equilibrar e integrar la reconfiguración de procesos de negocios ante exigencias del mercado (Kortmann, Gelhard, Zimmermann & Piller, 2014; Sopelana, Kunc & Rivera, 2017); es la disposición para el ajuste, la inversión en rápida adaptación, la adopción de nueva información y la ejecución de acciones estratégicas para crear ventajas competitivas (Dibrell et al., 2014; Kortmann et al., 2014).

Visto así el debate sobre la conceptualización de la flexibilidad, es entendida desde tres posiciones: como dimensión de la competitividad, como habilidad empresarial para ajustarse al entorno o como respuesta a la volatilidad y el riesgo que existe en el entorno.

Desde cualquiera de esas tres posiciones, las organizaciones sí reconocen su necesidad y su aplicación, pero no cuál es su esencia y la relación de esta con los resultados (Katou, 2022).

La otra arista es que cada organización entiende, según sus características y tipo de actividad, a la flexibilidad de forma distinta, como trajes hechos a la medida, cuando solo una parte de esto es cierto, existiendo elementos comunes en cualquier tipo de organización.

Para Dubey et al. (2021) la flexibilidad no es solo un problema de las capacidades técnicas asociadas a la planta, instalaciones y otros tipos de equipamiento; es básicamente un resultado del software organizativo (la estructura de la organización, los sistemas de tomas de decisiones, la amplitud del diseño de tareas y las actitudes).

Lo cierto es entonces que, la flexibilidad organizacional es un concepto multidimensional, complejo de definir satisfactoriamente.

Métodos de evaluación

Como la flexibilidad organizacional es un tema poco tratado a lo largo de la historia, se ha convertido en un tema ambiguo y aún en la actualidad existen escasos métodos generalizados para su evaluación. En la bibliografía consultada se pudo constatar algunos de estos métodos, no todos dirigidos específicamente a determinar la flexibilidad organizacional, aun cuando son de valor científico para el propósito de esta investigación.

Para el diagnóstico de la flexibilidad estratégica (Frías, 2010), agregó al análisis una dimensión temporal, considerando evaluar si el ajuste del tiempo en que la empresa realiza sus cambios necesarios permite reaccionar rápidamente a las situaciones del entorno. Como resultado, consideró que el ajuste del tiempo por sí solo no garantiza una respuesta rápida al entorno cambiante, incorporando una medición para comprobar si el ajuste realizado brinda la posibilidad de planificar estratégicamente soluciones a futuras situaciones del entorno.

Este método establece un algoritmo para lograr el diagnóstico efectivo, definiendo indicadores a medir por dimensiones como: la temporal, humana, operacional, contextual y económica.

Si bien este método resulta abarcador, su significado y validez es dependiente del tipo de organización al que se le aplique y concentra además, un gran cúmulo de información para obtener una valoración, al final cualitativa y subjetiva de la capacidad de adaptación, sin ofrecer una posición definitiva en cuanto a la flexibilidad.

Gutiérrez-Broncano et al. (2011) emplean en su tesis un método para un estudio empírico, desarrollando una encuesta basada en las prácticas de alto rendimiento, variables organizativas y compromiso de los empleados, a través de tres ítems y 30 variables. Su intención fue demostrar que las empresas que cuentan con un diseño organizativo flexible, unido a prácticas de alto rendimiento, generan un mayor nivel de compromiso entre los empleados y con la organización; sin embargo la evaluación de la flexibilidad era solo uno de los componentes a analizar, lo que simplificó el estudio.

Otro de los métodos de medición de la flexibilidad es el aportado por Sopelana (2016) a partir de la simulación desde un modelo extendido de flexibilidad organizacional, particularmente efectivo cuando la pregunta de investigación involucra una tensión fundamental o un compromiso, que a menudo dan como resultado relaciones no lineales que son difíciles de descubrir utilizando métodos de casos inductivos y difíciles de explorar con las técnicas estadísticas tradicionales (Madero & Barboza, 2015; Oyadomari et al., 2018).

Sobre la base de estos hallazgos, dicha investigación tuvo como objetivo evaluar las consecuencias de cómo las empresas resuelven las tensiones “estructurales” y “temporales” fundamentales que implica la flexibilidad organizativa (cambio versus conservación). Por lo tanto, el método de simulación se ajusta perfectamente en los objetivos de esta, ya que permite revelar los resultados de las interacciones entre múltiples procesos organizativos y estratégicos subyacentes, especialmente a medida que se desarrollan a lo largo del tiempo.

Por un lado, ese método de investigación tiene como objetivo observar el comportamiento y los procesos que producen los comportamientos cuando se implementa un cambio de organización en busca de flexibilidad; la simulación le permite al modelo producir ciertos resultados e iluminar las condiciones bajo las cuales se producen dichos resultados. Por otro lado, tiene como objetivo proporcionar algunas prescripciones sobre la forma en que intervienen las organizaciones en los procesos que avalan la flexibilidad y les proporcionan directrices gerenciales específicas.

Las variables que se midieron en el instrumento son: Intensidad de cambio, frecuencia de cambio, número de elementos que cambia en el entorno, relación/dependencia entre los elementos del entorno, disponibilidad de la información relacionada con los cambios, previsibilidad de los cambios en el entorno.

Otro caso es el de la ACE (2010) de conjunto con la Consultoría Empresarial Estratégica-Improven (Improven), quienes han diseñado un índice que permite determinar el grado de flexibilidad organizativa de una empresa.

Dicho índice se basa en seis dimensiones que son esenciales para conseguir que las organizaciones sean flexibles. Estas serían: liderazgo y gestión, agilidad e innovación, estrategia, cultura, aprendizaje y cambio y estructura. Las dimensiones evaluadas de la flexibilidad, más reconocidas por los empresarios fueron liderazgo, gestión, y estrategia, donde el área más infravalorada, por los mismos, fue Innovación. No obstante, la ACE define a la Innovación como el contribuyente más significante para ser flexibles y exitosos, pues las organizaciones más flexibles determinaron la importancia de las seis dimensiones de manera diferente de las de menor flexibilidad, y específicamente, la innovación en organizaciones de mayor flexibilidad, es considerada como la segunda en relevancia.

También, Gordillo (2014) ha definido de manera independiente un método para medir la flexibilidad de acuerdo a la estructura financiera de la empresa. Teniendo claro cuál es la empresa (punto de partida), clasifican sus actividades por: procesos estratégicos, procesos claves y procesos de apoyo. De este modo, se llega a una tipificación que facilita poder analizar la distribución de las masas de costos fijos y de activos fijos y con ello determinar las acciones correctoras adecuadas.

El método dispone de dos herramientas básicas para medir la flexibilidad empresarial, el Estado de resultados y el Balance general, que permite identificar el conjunto de actividades que realiza la empresa y su aporte al valor de la misma, pudiendo así identificar dónde se focalizan los recursos empresariales (personas, activos y deuda).

Instrumento de medición de la flexibilidad organizacional

Dado lo importante que es apostar por la generación de una cultura flexible dentro de las organizaciones se propone un instrumento de medición para la evaluación de la flexibilidad organizacional con el objetivo de contribuir al perfeccionamiento de la gestión integral de la actividad empresarial en el sector empresarial cubano.

El instrumento está compuesto por una forma de evaluación cualitativa, basada en el índice ACE (2010) y una cuantitativa, basada en el método para medir la flexibilidad empresarial de acuerdo a la estructura financiera (Gordillo, 2014).

En ambos casos se ha adaptado su estructura dimensional, indicadores y criterios de medida al contexto empresarial cubano a partir de la actualización del Decreto 281 Sobre la continuidad y el fortalecimiento del Sistema de Dirección y Gestión Empresarial Cubano (Consejo de Ministros, 2018). La combinación de los dos métodos permite ofrecer una evaluación más integral y abarcadora del nivel de flexibilidad organizacional.

Evaluación cualitativa

La herramienta definida por la ACE-Improven permite determinar cuán flexible es una organización a través de 6 dimensiones (D) con sus respectivos indicadores (I), las cuales se toman como referencia para su adaptación al sistema empresarial cubano:

Métodos y estilos de dirección (D1): describen las principales características que deben tipificar los métodos y estilos de dirección en las empresas y organizaciones, las cuales deberán asegurar la activa participación de todos los trabajadores en el ejercicio de la gestión empresarial.

Estilos de liderazgos (I11): se considera el liderazgo transformacional como el más acorde para una empresa que opte por un alto nivel de flexibilidad y autocrático y laissez-faire para baja flexibilidad.

Toma de decisiones (I12): se toma por alta flexibilidad un equilibrio entre decisiones consensuadas e individuales dependiendo de su impacto organizacional y baja para decisiones unilaterales.

Comunicación empresarial (I13): para que el nivel de flexibilidad sea alto debe existir una excelente comunicación en todos los niveles organizativos, evitando todo lo que pueda crear confusiones, rumores y malos entendidos en el proceso comunicativo.

Gestión de la Innovación (D2): la innovación puede manifestarse de muchas formas, a través del desarrollo de nuevos conceptos organizativos, nuevos medios de distribución, comercialización o del diseño y a través de nuevos o mejorados procesos, productos y servicios. La base de esas innovaciones es la utilización económica y socialmente útil del conocimiento y las tecnologías.

Grado de implantación de un enfoque sistémico (I21): una empresa, donde todas las transformaciones que se produzcan, garantice que no se pierda la integralidad, la estabilidad y el cumplimiento de sus objetivos y que se reconozca como un sistema; donde cada acción implica un efecto global en la organización, posee un nivel de alta flexibilidad.

Gestión de Información (I22): se asume que una alta flexibilidad informativa está aparejada a una empresa en etapa de digitalización; para etapas de transacción e interacción, media flexibilidad, y baja para ofimática y básica.

Estrategia empresarial (D3): plan que integra las principales metas y políticas de una empresa, y a la vez establece las acciones coherentes a realizar.

Desarrollo de la estrategia (I31): una verdadera coherencia en la línea a seguir por todos los miembros de la organización refleja un alto nivel de flexibilidad, por tanto, mientras más afines sean las valoraciones de los directivos, más cerca se estará de una organización flexible que se centra en lograr sus metas.

Grado de exigencia (I32): grado de exigencia flexible, fomentando el compromiso y el sentido de pertenencia por lo que se hace y no la obsesión de llegar o de alcanzar la meta.

Gestión de Capital Humano (D4): la integración interna de los procesos de gestión de capital humano y externa con la estrategia de la empresa a través de competencias laborales permite la optimización en la utilización de este recurso.

Cultura organizacional (I41): cultura adaptable que comprende el hecho de la necesidad de cambiar y los valores compartidos que tienden a eliminar o reducir cualquier resistencia al cambio; por ello, se debe evaluar la cultura organizacional a partir de si favorece el cambio o presenta trabas como resultado de una fuerte resistencia.

Estimulación a trabajadores (I42): capacidad de la organización de estimular a los trabajadores de forma eficaz, que potencie el aprendizaje y el cambio.

Aprendizaje y cambio (D5): el aprendizaje juega un papel fundamental en el proceso de introducción de transformaciones y de su calidad depende en gran medida el éxito posterior.

Capacidad de alineación (I51): las empresas altamente flexibles son empresas alineadas que desarrollan un ajuste estrecho entre propósito, estrategia, procesos, estructura, cultura y las personas, para promover el cambio y la innovación.

Cambio (I52): capacidad de gestionar los cambios permanentes, incorporando los conocimientos requeridos y adaptaciones para alcanzarlo. Además, el personal directivo sabe el momento oportuno en que se requiere un cambio y también conoce las estrategias de conducir a su organización mediante el proceso del cambio.

Gestión de consecuencias (I53): capacidad de asumir la responsabilidad de los hechos y buscar soluciones, e incluso, de encontrar los medios para reparar daños y alcanzar los objetivos a tiempo.

Estructura organizativa (D6): contempla las características fundamentales del funcionamiento del proceso productivo, asignación de la fuerza de trabajo, aseguramiento técnico y material, cronograma de funcionamiento de los procesos productivos y de servicios, control y aseguramiento de la calidad, cantidad de producciones o servicios a ejecutar, entre otros.

La fuerza y solidez de los procesos (I61): una correcta gestión de los procesos concentra la atención en el resultado de los mismos y no en las tareas o actividades. Identificar, entender y gestionar los procesos interrelacionados como un sistema, contribuye a la eficacia y eficiencia de la empresa en el logro de sus objetivos.

La fuerza y solidez de las operaciones (I62): las prioridades competitivas han de ser significativas, realizables y duraderas. De manera tradicional en el área de producción/operaciones se han considerado cinco objetivos: costo, entrega, flexibilidad, calidad y servicio.

Evaluación

A partir del análisis de los conceptos expuestos anteriormente, se diseñó un cuestionario, basado en los principios aportados por Gutiérrez-Broncano et al. (2011), como instrumento de evaluación de las dimensiones y sus respectivos indicadores. El instrumento está conformado por una escala cualitativa particular y un baremo cuantitativo, que permite recoger información sobre las dimensiones e indicadores de flexibilidad organizacional en función de los diferentes elementos asociados a comportamientos flexibles.

En el baremo cuantitativo, los cuadros donde se deberá marcar poseen valores enteros de uno a seis, tomándolos de derecha a izquierda. Esto facilita el trabajo de interpretación, procesamiento y presentación de los resultados, pues se asocian las cualidades descritas a valores cuantitativos.

Para el análisis de los resultados por dimensión, se debe tener en cuenta la importancia (ver Tabla 1) que concede el estudio realizado por ACE(2010) y Gordillo (2014). Quienes, a partir de los criterios de las organizaciones más flexibles, determinaron que el liderazgo y gestión y la innovación, en ese orden, eran las de mayor relevancia, con la estrategia en tercer lugar:

Tabla 1 Proporcionalidad por dimensión

| Dimensión | % |

|---|---|

| 1. Métodos y estilos de dirección (D1) | 25 |

| 2. Gestión de Innovación (D2) | 25 |

| 3. Estrategia empresarial (D3) | 20 |

| 4. Estructura organizativa (D4) | 10 |

| 5. Cultura organizacional (D5) | 10 |

| 6. Aprendizaje y Cambio (D6) | 10 |

Fuente: Elaboración propia

Esta relación implica que los resultados obtenidos en la evaluación de las dimensiones se regirán por estos principios de proporcionalidad, concediéndole un impacto diferenciado en la evaluación cualitativa final. Por tanto, para obtener la evaluación final cualitativa se deben procesar los resultados a partir de la siguiente fórmula:

Ecf = D1 (25%) + D2 (25%) + D3 (20%) + D4 (10%) + D5 (10%) + D6 (10%)

Donde:

Evaluación cualitativa final: Ecf

Dimensión: Dx donde x es el número de orden de la dimensión

Los valores en la escala de evaluación de la flexibilidad para los indicadores, la dimensiones y general se definen asumiendo los valores medios en cada caso, evaluando su nivel de la siguiente forma: ENT#091;1; 3ENT#093; equivalen a baja flexibilidad, (3; 5ENT#093; a media, y (5; 6ENT#093; a alta, como se muestra en la Figura 1.

Los valores en la escala de evaluación de la flexibilidad para los indicadores, la dimensiones y general se definen asumiendo los valores medios en cada caso, evaluando su nivel de la siguiente forma: ENT#091;1; 3ENT#093; equivalen a baja flexibilidad, (3; 5ENT#093; a media, y (5; 6ENT#093; a alta, como se muestra en la Figura 1.

Evaluación cuantitativa

Para medir la flexibilidad de acuerdo a la estructura financiera, el estado de resultados y el balance general, deben enfrentarse al conjunto de actividades que realiza la empresa en su aporte de valor, para identificar en qué procesos se focalizan los recursos empresariales (personas, activos y deuda), ya que se suelen dedicar muchos esfuerzos a causas que no aportan valor al cliente (Gordillo, 2014).

Los procesos se clasifican de acuerdo a la medida en que afectan al grado de satisfacción del cliente, porque de ellos depende en gran medida, la capacidad de cumplir con sus necesidades y expectativas. Por tanto, a la hora de identificar los procesos que requieren más recursos se debe tener en cuenta los siguientes criterios:

Relación con la capacidad de la organización para suministrar productos y servicios conformes.

El cumplimiento de la misión de la organización, el progreso hacia la visión y la consecución de los objetivos estratégicos.

Exigencia de recursos de la organización y, como consecuencia, optimización y eficiencia para la consecución de resultados competitivos.

De acuerdo con estos criterios, se identifican tres grupos según Gordillo (2014), para los macro procesos de cualquier entidad:

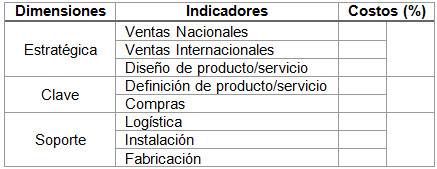

Procesos estratégicos: aquellos que con su consecución influyen en la propuesta de valor definida en la estrategia de la organización. Regulan o determinan lineamientos para otros procesos; son procesos propios de la definición, diseño, desarrollo, implantación y seguimiento del sistema de gestión y planificación. Las empresas deben centrar no menos del 50% de sus recursos en estos procesos.

Procesos claves: producen salidas directamente asociadas a la misión de la organización que permiten generar el producto y/o servicio que se entrega al cliente externo.

Procesos de soporte: aquellos que van destinados al cliente interno y que ayudan a la realización de los procesos claves. Son los responsables de proveer a la organización de los recursos necesarios, sin embargo, son los que menos recursos deben consumir.

Teniendo identificados los procesos, el análisis dentro del estado de resultados se realiza a partir del cálculo del peso de los costos fijos y variables de la empresa (%), teniendo en cuenta que una gestión flexible es cuando, mayormente, los recursos son colocados en procesos estratégicos. Es decir, la evidencia de una alta flexibilidad a partir de un correcto manejo de los recursos se presenta cuando los costos están mayormente dirigidos a la dimensión estratégica.

Tabla 2 Clasificación de cada indicador según su dimensión

Fuente: Elaboración propia a partir de Gordillo (2014)

Evaluación general de la flexibilidad organizacional

Los componentes cuantitativos y cualitativos dan como resultado la evaluación general de la flexibilidad organizacional, tomando el de menor evaluación. Es decir, si el componente cuantitativo es medio y el cualitativo es alto, la evaluación general es media. Esto expone que, aunque el comportamiento organizacional de la institución reporte alta cualidades flexibles, si la gestión de los recursos no es óptima, la empresa no alcanza su máximo potencial. El proceso evaluativo desde los indicadores hasta la evaluación general se muestra en la pirámide Dupont (ver Figura 2).

Fuente: Elaboración propia

Fuente: Elaboración propiaFig. 2 Pirámide Dupont para la evaluación de la flexibilidad organizacional

Validación del instrumento

Para validar el instrumento propuesto se utiliza el coeficiente de concordancia de Kendall (W), el cual establece un índice de convergencia del acuerdo efectivo mostrado en los datos, en relación con el máximo acuerdo posible. La significación del valor calculado de W se determinará con el empleo del estadístico (chi- cuadrado) de Pearson en el contraste de la hipótesis de nulidad Ho.

Para la aplicación de este método primeramente se seleccionaron los expertos que serían encuestados sobre el instrumento propuesto (se consideran expertos en este sentido aquellos que tienen un amplio dominio sobre el sistema de gestión en Cuba, que en su defecto tiene la capacidad para evaluar la articulación de todos los componentes de la flexibilidad organizacional).

Se debe especificar que se seleccionó una muestra de siete expertos con el objetivo de evaluar la calidad de la propuesta. Los mismos reúnen los requisitos de tener al mínimo 15 años de experiencia laboral a fin a la investigación, ser graduados universitarios y haber sido directivos de una entidad cubana por al menos cinco años.

Para el desarrollo del estudio de las estimaciones hechas por el grupo de expertos en materia de evaluación de la flexibilidad organizacional, con N = 10 y k = 7; se obtuvo un W =1.04106. Con el que se puede determinar el nivel de significación de esta relación a través del cálculo de אּ2 c =65.5867, el cual es comparado con el אּ2 t =34.875, recogido en la tabla de valores críticos de אּ2 chi- cuadrada, bajo la condición de que V = N - 1=9.

Lo que demuestra que el אּ2 c = 65.5867 > אּ2 t =34.875 y la ocurrencia conforme a Ho tiene una probabilidad p<0.9335.

Se puede afirmar entonces que, la propuesta presentada logra concentrar los elementos necesarios para la evaluación de la flexibilidad organizacional, así como aquellos elementos comunes dentro del sistema de gestión cubano, en un único instrumento, donde interactúan entre sí, tanto la experiencia internacional como la nacional.

CONCLUSIONES

La flexibilidad organizacional es la capacidad, de una organización, de cambiar y adaptarse para responder eficazmente al entorno; no sólo es una elección, también puede ser una obligación. Los esfuerzos para lograrla exigen ser gestionados, lo que implica desarrollar un conjunto de actividades conscientes y planificadas. La clave está en hacer que ser flexibles no sea la excepción, sino la regla, de forma que sea menos difícil y traumático; se trata de anticiparse y ser proactivos.

El instrumento propuesto logra agrupar los principales elementos necesarios, desde el punto de vista cualitativo y cuantitativo, para la evaluación de la flexibilidad organizacional; donde interactúan, entre sí, la experiencia internacional y nacional.