Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Los especialistas de finanzas toman decisiones constantemente, a corto, mediano o largo plazo, las cuales tienen implicaciones sobre el presente y el futuro de su empresa. La toma de decisiones estratégicas o financieras a largo plazo se vuelve compleja a medida que surgen elementos a tomar en cuenta, puesto que la determinación del valor de la empresa está presente y los rendimientos esperados para los dueños pueden ser favorables o no, después de elegir entre varias alternativas.

De ahí que, buscar la alternativa de inversión que sea la más rentable y con el mínimo de costo de las fuentes de financiamiento sea una decisión difícil. El conocimiento del valor del dinero en el tiempo y sus aplicaciones permiten una maximización de los recursos en la empresa.

Los efectos de la pandemia de Covid-19, las guerras y los fenómenos climáticos, han contribuido, en todos los países, a la inflación; por ende, a gobiernos y a empresas les urge invertir con fuentes de financiamientos menos costosas para que con esas inversiones se cumpla el objetivo de las finanzas: incrementar el valor de la empresa; lo cual beneficiaría a los dueños, a las empresas y a la sociedad.

La necesidad e importancia de aceptar los proyectos más rentables con el mínimo de costo de las fuentes de financiamiento y su incidencia en el valor de la empresa se evidenció en los estudios de autores clásicos de las Finanzas como Bolten, 2003; Brealey y Myers, 1998; Gitman y Zutter, 2012; A. Morales y J. Morales, 2009 ; Ross et al., 2012; N. Sapag et al., 2014; Suárez, 2014; Van y Wachowicz, 2010; Weston y Brigman, 1995.

En años más recientes, diferentes especialistas basan sus investigaciones en los criterios de los autores clásicos y los enriquecieron según las experiencias de sus países para diferentes tipos de proyectos, demostrando en sus estudios que es necesario conjugar las decisiones de inversión con las de financiamiento a través del Costo Promedio Ponderado de Capital (Weighted Average Capital Cost, WACC, por sus siglas en inglés). Sobresalen Alarcón, 2020; Biggar, 2023; Burbano-Delgado y Garavito-Hernández, 2022; Carretero y Alarcón, 2015; Clark et al., 2023; Murray y Tao, 2016; Sánchez-Rodríguez et al., 2023; Shafique et al., 2024; Ramírez, 2023; Ramírez y Vicente, 2021; Ruíz y Carnevali, 2021; Sauza-Ávila et al., 2022.

En las investigaciones citadas se apreció que no siempre en las empresas se interrelacionan las decisiones de inversión y financiamiento utilizando el WACC. Los autores del presente artículo afirman que resulta muy difícil seleccionar en una cartera de productos el más rentable para la empresa y el que más beneficio ofrece a sus dueños, lo que constituye una problemática de la gestión financiera estratégica en la actualidad. Sin embargo, ¿qué técnica financiera permite combinar o interrelacionar estas decisiones para obtener el máximo rendimiento con el mínimo de costo de las fuentes de financiamiento?

Lo anterior condujo a que en la presente investigación se minimizara el sesgo de selección al revisar la literatura científica, buscando incorporar al proceso de revisión la mayor cantidad de documentos publicados en bases de datos. Se realizó la fundamentación del WACC, a través de un estudio sistemático descriptivo combinado con la revisión del estado del arte o revisión narrativa. De esta manera, se utilizó la revisión de síntesis con mayor evidencia, ya que resume una amplia información de estudios primarios e interpretaciones sobre la temática.

De ahí que, el objetivo del trabajo sea sistematizar los fundamentos teóricos sobre la necesaria interrelación de las decisiones de inversión y financiamiento para la evaluación del proceso inversionista a través del criterio del WACC.

MATERIALES Y MÉTODOS

Para cumplir con el objetivo de la investigación y analizar la literatura referente al tema de estudio, se asumió de forma integrada la metodología de revisión sistemática descriptiva y la revisión narrativa, así como la técnica de análisis bibliométrico. La razón principal por la que se optó por un análisis sistemático fue para minimizar el sesgo de selección, lo que benefició el proceso recursivo e iterativo de selección y refinamiento de palabras clave y recursos académicos buscados que se incorporaron al proceso de revisión.

A su vez, la revisión sistemática descriptiva y la narrativa, permitió conocer de la temática los criterios emitidos por diversos autores, lo que sirvió de base para la sistematización y fundamentación lógica de las premisas del tema, emitir juicios y sintetizar, hacer abstracciones, descomponer por partes e integrar los aspectos principales tales como conceptos, características y criterios fundamentales de inversión y financiamiento, costo de capital, Costo Marginal de Capital (CMC), el WACC; además, el Presupuesto Óptimo de Inversión (POI) y su vínculo con la estructura de capital de la empresa.

La utilización de estos métodos permitió conocer los conceptos y definiciones relacionados con el WACC y la necesidad e importancia de interrelacionar las decisiones de inversión y financiamiento para tomar la decisión de aceptar el proyecto más rentable para la empresa, aquel que su Tasa Interna de Rendimiento (TIR) sea mayor al WACC.

Las conclusiones parciales y finales introdujeron una interpretación holística que incorporó la experiencia de los autores del presente artículo para comprender diversidad y pluralidad en un tema controvertido en la academia, donde se aportaron conocimientos, prácticas reflexivas y fenómenos compartidos que permitieron un estudio profundo del tema, para lo cual se utilizaron fuentes primarias como artículos científicos, resultados de investigación, reflexión, revisión, libros de la ciencia de las finanzas, contenidos en base de datos de la Web of Science (WoS) de reconocido prestigio entre la comunidad académica y otras bases de datos que contienen el tema.

Se realizó la revisión sistemática de la literatura sugerida por Tranfield et al. (2003) siguiendo los siguientes pasos: 1) identificación y selección de la fuente, 2) evaluación de la fuente y 3) análisis de la fuente y extracción de datos.

Identificación y selección de la fuente

La identificación de la literatura relevante se realizó a través una búsqueda en la WoS que generó una muestra de referencias acerca de las principales publicaciones científicas. Para identificar estudios relevantes en estas bases de datos se realizaron búsquedas de artículos científicos que utilizaron la combinación de los términos “costo promedio ponderado” en cualquier lugar del texto en el período de 1973 al 2023 (50 años). Se incluyeron en la búsqueda, artículos de conferencias, libros o cualquier otra publicación científica distinta a artículos de revistas. La búsqueda de palabras clave ofreció como resultado 91 trabajos.

Evaluación de la fuente

Para evaluar las fuentes, se refinó los trabajos resultantes de la primera fase. La segunda selección se basó solo en los trabajos del área de Business, Management and Accounting y Economics, Finance, Business & Industry. Como resultado de la selección quedaron 73 trabajos.

Análisis de la fuente y extracción de datos

En este paso se realizó una combinación de análisis sistemático con un análisis bibliométrico (Donthu et al., 2021) de los 73 artículos del tema “costo promedio ponderado”. Para crearlos y visualizarlos se utilizó el Sofware Bibliometrix (Dervis, 2019).

El análisis bibliométrico se utilizó para evidenciar el proceso de producciones científicas sobre la temática del WACC por autores, países o regiones del mundo. Posteriormente, se combinó este análisis con la revisión narrativa, lo que permitió una fundamentación desde el punto de vista cualitativo de las principales tendencias en los estudios autorales sobre la necesidad de interrelacionar las decisiones de inversión y financiamiento utilizando el criterio del WACC.

RESULTADOS Y DISCUSIÓN

Producciones científicas por autores en la temática

La Figura 1 muestra la distribución de publicaciones durante los años 1973 a 2023, en el WACC. Los cambios de índice en la producción de artículos en este campo se pueden dividir en dos periodos fundamentales: 1973-2007 y 2008-2023. Durante el periodo 1973-2007, la producción de artículos se mantuvo baja y en algunos años prácticamente nula. A partir del año 2007 hasta el año 2023 se observó un incremento en la producción anual de artículos, de modo que la pendiente de las producciones científicas se mostró ascendente. Este último período puede considerarse como el más importante del WACC en términos de escritura.

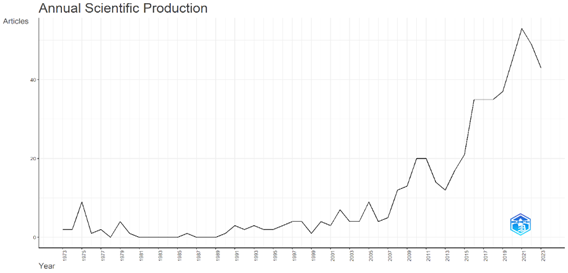

De 1973 al 2007 los estudios más notables e influyentes en la investigación empresarial que utilizaron el WACC para la interrelación de las decisiones de inversión y financiamiento en la evaluación del proceso inversionista, se concentraron en los estudios de Bolten, 2003; Brealey y Myers, 1998; Fernández, 2001; Gallardo,1998; Haime, 2005; Weston y Brigman, 1995.

Los autores citados centraron sus estudios en definir la base conceptual sobre el tema y la forma de cálculo de los costos de cada fuente de financiamiento, así como la fórmula general del WACC y la necesidad de determinar un Presupuesto Óptimo de Inversión (POI). También analizaron a través de la relación Costo Marginal de Capital-Presupuesto Óptimo de Inversión (CMC-POI), los cambios que se producen en la estructura de capital de la empresa cuando aumentan los costos del financiamiento al existir nuevas inversiones. Definieron los criterios para la toma de decisiones en cualquier tipo de proyecto con ejemplos concretos, principalmente en grandes empresas de países desarrollados; y demostraron en sus estudios la necesidad e importancia de aceptar los proyectos más rentables con el mínimo de costo de las fuentes de financiamiento.

De 2007 hasta el 2023, con base al análisis bibliométrico, Brusov et al. (2011, 2012, 2014), son los autores más influyentes en número de publicaciones con seis trabajos en la temática; en su trabajo Weighted Average Cost of Capital in the Theory of Modigliani-Miller, Modified for a Finite Lifetime Company publicado en 2011 en la revista Applied Financial Economics, derivaron por primera vez la expresión analítica del costo promedio ponderado de la empresa en la teoría de Modigliani y Miller (1958) y modifican la teoría para una vida finita de la empresa.

Murray y Tao (2016) examinaron la relación entre el apalancamiento (la relación activos-capital) y el WACC para un panel desequilibrado de compañías tenedoras de bancos estadounidenses durante el período que abarca de 1996 a 2016 y evaluaron hasta qué punto los cambios en los requisitos de capital afectan los WACC de estas instituciones. Otros estudios similares son los de Hamdhaan y Kurian, 2016; Imegi y Nwokoye, 2015.

También, en dicho periodo revelan la utilización del WACC en las decisiones financieras estratégicas de la empresa autores como Gitman y Zutter, 2012; A. Morales y J. Morales, 2009 ; Ross et al., 2012; N. Sapag et al., 2014 ; Suárez, 2014; Van y Wachowicz, 2010.

En los últimos cinco años del período se observa un incremento en los trabajos de investigación que demuestran la necesaria interrelación de las decisiones de inversión y financiamiento a través del WACC, aceptando diferentes tipos de proyectos de inversión en disímiles compañías. Así lo plantean en sus estudios Biggar, 2023; Clark et al., 2023; Jiang et al., 2023; Redondo et al., 2019; Sánchez-Rodríguez et al., 2023; Sauza-Ávila et al., 2022. En el caso de las investigaciones de Burbano-Delgado y Garavito-Hernández, 2022; Campos, 2023; Ramírez, 2023; Ruíz y Carnevali, 2021 ofrecen las ventajas del WACC y la idea de aceptar los proyectos de inversión comparando este WACC con el criterio de la TIR; es decir, aceptar proyectos cuyo WACC sea inferior a la TIR.

Producción científica sobre la temática por países o regiones

Con el análisis bibliométrico se determinó que Estados Unidos es el país que ocupa el primer lugar en publicaciones sobre la utilización del WACC para la interrelación de las decisiones de inversión y financiamiento en la evaluación del proceso inversionista. En segundo lugar, se encontraron China y Reino Unido en volumen de publicaciones. En tercer lugar, Rusia, Alemania e Italia y el cuarto grupo en cantidad de trabajos publicados sobre el WACC lo constituyeron Brasil, la India y Australia.

En el análisis geográfico se observó que la producción científica acerca de la temática no se limitó a una región específica; se evidenció diversidad de trabajos publicados en América del Norte, América del Sur, Europa, Asia y Oceanía, fundamentalmente.

Como resultado de la combinación de la revisión sistemática y narrativa, se identificaron los fundamentos teóricos que demostraron la necesaria interrelación de las decisiones de inversión y financiamiento para la evaluación del proceso inversionista a través del WACC aportados por los autores de mayor presencia en la literatura científica, en distintos países y regiones del mundo. Ello, unido a la experiencia de los autores de esta investigación, condujo a identificar dos basamentos teóricos fundamentales: la interrelación de las decisiones de inversión y finamiento, y el WACC-POI; aspectos que a continuación se explican.

Las decisiones de inversión y financiamiento

Brealey y Myers (1998) definen que el objeto de la decisión de inversión o presupuesto de capital, es encontrar activos reales cuyo valor supere su costo y en relación con este concepto afirman que el costo de oportunidad del capital es:

(Brealey & Myers, 1998, p.15), por lo que estos autores ven la interrelación de las decisiones de inversión y financiamiento a través del costo de las fuentes de financiamiento que ofrece el mercado, afirmando que siempre que este costo de oportunidad sea menor a la TIR, la inversión es rentable y se puede aceptar.“…la tasa de rentabilidad ofrecida por alternativas de inversión comparables”

Los criterios anteriores son reflejados en las investigaciones de Adeleke et al., 2014; Alarcón, 2020; Burbano-Delgado y Garavito-Hernández, 2022; Campos, 2023; Hamdhaan y Kurian, 2016; Murray y Tao, 2016; Ramírez, 2023; Ruíz y Carnevali, 2021; Sauza-Ávila et al., 2022; Ventura y Delgado, 2015. Además, este grupo de autores, ve a las decisiones de inversión o presupuesto de capital como un proceso, al tener que identificar, analizar y seleccionar proyectos de inversión cuyos rendimientos o flujos de efectivo se espera que se extiendan más allá de un año.

Para Sauza-Ávila et al. (2022):

. (p. 13)Toda empresa independientemente si es micro, pequeña, mediana o grande, requiere de contar con financiamiento que contribuya al desarrollo de sus actividades diarias, y con ello generar valor, de tal manera que sirva para obtener el mayor número de utilidades posibles

Coinciden con este criterio los estudios de Isaac et al. (2023). Por otra, parte según los autores referidos, además de las decisiones de inversión son necesarias las decisiones de financiamiento. Estas se puedan interrelacionar para poder incrementar el valor de la empresa y se pueda lograr con la combinación de invertir en el activo más rentable con el mínimo de costo de las fuentes de financiamiento utilizado para ello.

Así, para el proceso de inversión en la empresa y para llevar a cabo los propósitos de crecimiento y desarrollo que se planifiquen a largo plazo, se necesitan recursos financieros, lo que constituye la necesidad de financiamiento o capital para las inversiones, como define Gitman y Zutter (2012):

(p. 401).“… el término capital denota los fondos a largo plazo de la empresa”

Este capital o fuentes de financiamientos según Sauza-Ávila et al. (2022) pueden clasificarse en internos o externos. El primero, son las aportaciones que proporciona el dueño de la empresa o los socios; y el segundo, pueden provenir de instituciones financieras, proveedores o venta de acciones de la propia compañía. Asimismo, enfatizan Alarcón, 2020; Sánchez-Rodríguez et al., 2023 que las fuentes de financiamiento se pueden clasificar en función del periodo de tiempo, la propiedad (propia o prestada), el control y su fuente de origen (interno o externo) o también llamadas propias o ajenas.

Según Brealey y Myers, 1998; Burbano-Delgado y Garavito-Hernández, 2022; Campos, 2023; Salloum y Vigier, 2023 las fuentes de financiación para las empresas son: el capital, la deuda, las obligaciones, los beneficios no distribuidos, los préstamos a plazo, los préstamos de capital circulante, las cartas de crédito, el factoraje, la financiación de riesgo, entre otras. Estas fuentes de financiación se utilizan en diferentes situaciones, lo que constituye la estructura financiera o de capital de la empresa.

Coinciden con los criterios anteriores Angelopoulos et al., 2016; Carretero y Alarcón, 2015; Redondo et al., 2019; Rodríguez, 2021; Romero, 2023; Segura, 2021 y amplían en sus estudios que la empresa al analizar una inversión, debe tener presente las decisiones de financiamiento; si va a realizar la inversión con fondos propios o ajenos, es decir, debe analizar la estructura de financiamiento que va a utilizar. Igualmente, explican que las decisiones de financiamiento tienen por objeto determinar la estructura financiera o la mejor mezcla de fuentes de financiación, teniendo en cuenta la estructura de inversiones de la empresa, la situación del mercado financiero y las políticas de la empresa. Por lo que estos autores reconocen la necesidad de interrelacionar las decisiones de inversión y financiamiento en el proceso inversionista en la empresa.

Se apreció en lo expresado por los citados autores en esta sección que, las decisiones de inversión se les nombran también presupuesto de capital o de inversión y constituyen decisiones a largo plazo, por lo que pertenecen a las decisiones financieras estratégicas de la empresa; asimismo, pueden considerarse como un proceso que se interrelaciona con las decisiones de financiamiento, pues para tomar la decisión de inversión es necesario identificar la oportunidad de invertir en un bien o activo cuyo costo de financiamiento sea inferior a la rentabilidad de esas inversiones, lo que permite analizar y seleccionar el proyecto que ofrezca mayores beneficios para la empresa y sus dueños.

El Costo Promedio Ponderado de Capital-Presupuesto Óptimo de Inversión

Aunque en la sección anterior se definió el costo de capital, en esta, se profundiza en el concepto para fundamentar la relación WACC-POI.

Cada una de las fuentes que utiliza la empresa para financiarse supone un costo, lo que se conoce como costo de capital de la empresa, definido por varios autores con criterios similares, para Gitman y Zutter (2012) es:

(p. 372). Por su parte, Van y Wachowicz (2010) exponen que es la tasa de rendimiento requerida sobre los diferentes tipos de financiamiento o la tasa de rendimiento requerida de la empresa que satisfaga a todos los proveedores de capital.“…La tasa de rendimiento que debe obtener una empresa sobre sus inversiones para que su valor en el mercado permanezca sin alteración”

Coinciden con estos conceptos las investigaciones de los autores Brusov et al., 2012; Salloum y Vigier, 2023; Gea y Rodríguez, 2022; Murray y Tao, 2016; Redondo et al., 2019; Sauza-Ávila et al., 2022; Segura, 2021; Shafique et al. (2024); asumiendo que el costo de capital es la tasa de rentabilidad mínima que debe lograr una empresa sobre su capital total, en operaciones de riesgo semejante, para que su valor de mercado no se modifique y, por tanto, resumen el objetivo de la administración financiera estratégica: incrementar el valor de la empresa al invertir en los activos más rentables con el mínimo de costo de las fuentes de financiamientos.

Los autores del presente artículo, considerando las definiciones anteriores, sintetizan que el costo del capital es la tasa interna de retorno mínima que se puede aceptar de un proyecto. Este juega un papel fundamental en el proceso de evaluación de inversiones, pues un error en la determinación del costo del capital puede inducir a la selección de inversiones inapropiadas y que no incrementen el valor de la empresa y, por consiguiente, los beneficios de los dueños, la empresa y la sociedad.

Teniendo en cuenta el concepto de costo de capital se desprende el concepto de estructura de capital o financiera, definido por Mascareñas (2013) como: “…la combinación de todas las fuentes financieras de la empresa, sea cual sea su plazo o vencimiento” (p. 2).

Existen diferentes definiciones sobre la combinación óptima de las fuentes de financiamiento que dispone la empresa. Weston y Brigam (1995) especifican que:

(p. 797).“…la estructura financiera óptima es aquella que logra un equilibrio entre el riesgo y el rendimiento de modo tal que maximice el precio de la acción”

Por su parte, Van y Wachowicz (2010) explican que el objetivo de la decisión sobre la estructura de capital es determinar el apalancamiento financiero que maximiza el valor de la empresa, reduciendo al mínimo el costo promedio ponderado del capital.

Concuerdan con los estudios anteriores Biggar (2023); Brusov et al. (2011); Campos (2023); Clark et al. (2023); Peiro (2021); Rodríguez (2021); N. Sapag et al. (2014); Shafique et al. (2024) y, además, expresan que cada empresa tiene una estructura óptima de capital, la cual definen como aquella mezcla de los porcentajes de deudas, acciones preferentes y capital contable común que conduce a la maximización del precio de las acciones y que minimiza el promedio ponderado del costo de capital de la empresa.

Al considerar el punto de vista de estos autores, el financiamiento que permite a la empresa llevar a cabo proyectos rentables puede darse mediante distintas combinaciones de las fuentes de financiamiento (estructura de financiamiento), deuda, acciones preferentes, utilidades retenidas y las nuevas emisiones de acciones comunes; y al costo asociado a estas diversas estructuras financieras se le conoce como costos componentes del capital o costo total de capital que según Van y Wachowicz (2010):

(p. 383).“Es un promedio ponderado de las tasas de rendimiento requeridas individuales (costos)”

Así, cuando una empresa recurre a diversas fuentes de financiamiento, tiene que hallar el costo de capital de forma tal que tenga en cuenta las proporciones de las fuentes de financiamiento, es decir, el WACC.

El costo de capital promedio ponderado es definido en las investigaciones de Aguiar y Andrés, 2023; Brusov et al., 2014; Campos, 2023; Peiro, 2021; N. Sapag et al., 2014 ; Shafique et al., 2024; como una métrica que pondera las distintas fuentes de financiamiento y el costo, ya sea por intereses o tasa de rendimiento esperada, que requiere cada una. En sus estudios, estos autores, fundamentan el uso de un costo de capital promedio ponderado que financiando en las proporciones especificadas y aceptando proyectos que rinden más que el promedio ponderado del rendimiento requerido, la empresa puede aumentar el precio de mercado de sus acciones.

Explican Campos, 2023; Ruíz y Carnevali, 2021 que para determinar el WACC es importante tener identificado en la empresa el costo individual de las diferentes fuentes de financiamiento, ya sean internas o externas, que forman la estructura de capital y así poder identificar oportunidades de ahorro para las empresas.

En los estudios citados con anterioridad se aprecian que es relevante calcular el WACC de las diferentes alternativas de financiamiento que se podrían captar en el futuro cercano para sustentar el crecimiento del negocio con el objetivo de armar una estructura de capital óptima para financiar ese crecimiento, que se puede calcular al comparar la TIR que esperarías de los proyectos de inversión internos para crecer con el costo de su financiamiento.

Se concuerda con Campos (2023) en que el criterio de decisión, en este caso, como regla general es: TIR > WACC, se debe invertir en el proyecto; TIR < WACC, no se debe invertir en el proyecto.

El criterio usado por los autores Burbano-Delgado y Garavito-Hernández, 2022; Campos, 2023; Ramírez, 2023; Ross et al., 2012 para calcular WACC es:

Donde:

,

,  ,

,  : Proporciones que se usan para las deudas, las acciones preferentes y el capital contable común respectivamente en la estructura financiera de la empresa.

: Proporciones que se usan para las deudas, las acciones preferentes y el capital contable común respectivamente en la estructura financiera de la empresa.

: Costo de la deuda después de impuestos (T).

: Costo de la deuda después de impuestos (T).

: Costo componente de las acciones preferentes.

: Costo componente de las acciones preferentes.

: Costo componente del capital contable común.

: Costo componente del capital contable común.

Se manifestó en los estudios referenciados anteriormente que el costo promedio ponderado de capital es un factor importante para el proceso de toma de decisiones de inversión y financiamiento, la empresa debe hacer solamente las inversiones cuyo rendimiento esperado sea mayor que el costo de capital promedio ponderado, ya que incrementa el valor de la empresa y así cumple el objetivo de sus dueños al maximizar el precio de la acción en el mercado.

Según Ross et al. (2012):

(p. 456); este presupuesto puede ser óptimo según Brealey y Myers, 1998; Weston y Brigam, 1995.“La empresa debe interrelacionar las decisiones de inversión y las de financiamiento a través de un plan estratégico que se conoce en la literatura financiera como presupuesto de capital”

Puntualizan Alarcón, 2020; Aguiar y Andrés, 2023; Hamdhaan y Kurian, 2016; Imegi y Nwokoye, 2015; Sauza-Ávila et al., 2022; que para que sea óptimo este presupuesto debe calcularse el WACC y se compara con la TIR, aceptando los proyectos donde este valor supere el WACC, es decir, que maximicen el rendimiento y minimicen los costos de financiamiento, conformándose con ellos el presupuesto óptimo de capital o de inversión para la empresa, y se forme la nueva estructura financiera de la empresa.

Según Aguiar y Andrés (2023) el WACC puede variar en cualquier momento dependiendo del volumen de financiamiento que la empresa planea obtener. El volumen de financiamiento aumenta en proporción directa con los costos de los diversos tipos de financiamiento, elevando así el WACC.

Para Weston y Brigam (1995) existe un diagrama o gráfica que relaciona el WACC de la empresa con el nivel del nuevo financiamiento recibe el nombre de costo marginal de capital. Están de acuerdo con este criterio Alarcón, 2020; Gea y Rodríguez, 2022; Vargas, 2014.

Referencian Ross et al. (2012) que las empresas buscan cierta cantidad de capital (X), la cual se conoce como brinco o punto de ruptura (BP, por sus siglas en inglés) y que representa el valor en unidades monetarias del nuevo capital que podría obtenerse antes de que ocurra un incremento en el WACC.

Al respecto, Vargas (2014) plantea que el WACC viene dado por la media ponderada de los costos marginales de financiación para cada tipo de financiamiento utilizado (por ejemplo, bonos, acciones preferentes o acciones comunes).

Se concuerda con Carretero y Alarcón (2015) cuando expresan que se puede definir de una forma más exacta el costo marginal del capital como el costo de la última unidad monetaria de capital nuevo que obtiene la empresa; que este aumentará a medida que se obtenga más capital durante un período determinado y estos valores pueden representarse de forma gráfica.

Los autores citados coinciden en que este nuevo capital del que se está hablando puede provenir de dos fuentes: 1) de las utilidades retenidas, las cuales se definen como aquella parte de la utilidad del año en curso que la administración decide retener dentro del negocio en lugar de usarla para el pago de dividendos; o 2) de los fondos procedentes de la venta de nuevas acciones comunes.

En resumen, ocurre un punto de ruptura en el costo de financiamiento de la empresa siempre que aumente el costo de uno de los componentes de capital, lo que lleva a un aumento del WACC; estas variaciones están dadas porque la empresa considera nuevos planes de inversión, lo que provoca modificaciones en su estructura financiera y en los costos asociados a esa nueva estructura produciéndose la necesaria interrelación entre las decisiones de inversión y financiamiento.

Se evidenció en los estudios sistematizados en esta última sección que, los proyectos deben ser aceptados sí además de obtener beneficios, la tasa de rentabilidad de las nuevas oportunidades de inversión supera el WACC calculado, según las nuevas fuentes de financiamientos utilizadas, que incrementen el valor de la empresa y hace posible la interrelación de las decisiones de inversión y financiamiento a través de la relación WACC-POI.

CONCLUSIONES

Los fundamentos teóricos referenciales sistematizados demuestran la necesaria interrelación de las decisiones de inversión y de financiamiento en la administración financiera estratégica de la empresa.

El WACC es un criterio financiero que, según la literatura estudiada, permite el análisis adecuado de las diversas fuentes de financiamiento y las alternativas de inversión, aceptando aquellas que su rendimiento requerido sea superior a este costo promedio, decisión que conduce al aumento del valor de la empresa.

Los estudios sobre la relación WACC-POI demuestran que a través de la aplicación adecuada en la empresa de esa relación se puede obtener el presupuesto de capital que, a su vez, constituye la nueva estructura financiera para la ejecución de las mejores inversiones, beneficiando a la empresa y la sociedad en su conjunto.