Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En Ecuador existe una economía en la que la pérdida de competitividad de las MIPYME es evidente. Cifras del Fondo Monetario Internacional (FMI) (2022) rezan que tiene una proyección de crecimiento del PIB entre los años 2019 (antes de la pandemia) hasta 2026 de un 18,48 %, mientras que la región de América Latina y Caribe -se espera- lo hará en un 28,17 %. El PIB per cápita crecerá en el período 2019-2026 un 7,5 %, mientras que la región lo hará en un 21 %, aproximadamente. Con la circunstancia de que en 2019 era el 76 % del PIB per cápita de la región, en 2026 se situará en el 67 %. Se observa, entonces, una evidente pérdida de capacidad adquisitiva que exige propuestas empresariales viables.

En este artículo se estudian tres conceptos que se consideran neurálgicos para las MIPYME en Ecuador por la necesidad de acumulación de valor: el capital relacional, la estructura colaborativa y el valor en riesgo. Para esto se utiliza una metodología de investigación bibliográfica, de tal forma que pueda aclarar estos complejos conceptos y cómo estos pueden ser parte una estrategia productiva.

El objetivo del trabajo es exponer de forma creativa los avances en el análisis del capital relacional de las MIPYME para proponer una perspectiva de redes que apalanque valor. Para esto, se supone que el valor se construye en un ámbito donde el crecimiento se comporta en forma probabilística, según la dinámica del riesgo y las expectativas de la acumulación de capital. Aquí nace la pregunta, ¿en las relaciones colaborativas existe respuesta a la desacumulación de las MIPYME ecuatorianas?

Como resultado de esta revisión bibliográfica se puede asegurar que el capital relacional funciona facilitando, acelerando, ampliando la estructura colaborativa y disminuyendo el valor en riesgo. Consecuentemente, este vínculo (colaborativo y relacional), aumenta la propiedad empresarial y mejora la productividad cuando se concreta una alianza estratégica en este ámbito. La estructura de este artículo se compone: en primer lugar, de los fundamentos del capital relacional; en segundo lugar, se analiza lo colaborativo y sus vínculos de este con lo relacional; y en tercer lugar, se analiza el valor en riesgo y su implicación con los otros dos conceptos en la perspectiva de la cobertura del riesgo. Por último, se establecen las conclusiones donde se plantea la factibilidad de la convergencia de estos conceptos en las MIPYME.

APROXIMACIÓN AL CAPITAL RELACIONAL: CONCEPTOS Y TEORÍAS

El capital relacional se define, en este escrito, como un activo intangible que actúa como un multiplicador de posibilidades competitivas que viabilizan procesos empresariales complejos en asociación estratégica (Saiz-Álvarez et al., 2020). Introducirse en este concepto es converger a una escuela que promueve la estrategia relacional desde las empresas para crear valor (Castillo-Nazareno et al., 2001). En ese sentido, un criterio importante constituye el de Peces (2020), que aborda aspectos de competitividad en los mercados globales desde la perspectiva europea.

En un matiz importante se presentan De la Gala, Hurtado y Arredondo (2021) muestran con éxito cómo se vinculan estas dos variables, y donde se destaca que el conocimiento en esta relación tiene un criterio mediador. Estos aspectos dejan ver la amplitud del abordaje del capital relacional y su importancia para un nuevo diseño de MIPYME.

Trillo y Peces (2019) enfocan como aspecto central la capacidad intelectual que permite facilitar y construir desde la empresa el capital relacional; incluso, para estos autores este último es central en la competitividad internacional. Según esta puntualización, la confluencia de empresas puede articular «potenciales» que derivan en una capacidad competitiva dominante de un mercado. En el mismo ámbito competitivo, se pronuncia Gómez (2020) que, al referirse al desarrollo-emprendimiento a partir del capital relacional, lo define como «una estrategia para el desarrollo y eficiencia en la toma de decisiones del emprendimiento». Siguiendo el mismo sentido, pero especificando la innovación, Pomar, Peñalva y Flores (2021) logran determinar el vínculo con la dinámica de la cadena de valor.Luengo-Valderrey e Inchausti-Irazabal (2020) y Quevedo (2019) confirman esa perspectiva.

Por último, en esta revisión, se encuentran los criterios de Jerez-Cortés (2018) que describe la siguiente realidad en la innovación: «al revisar la literatura son numerosos los estudios que demuestran la relación entre el capital relacional y la innovación tecnológica (p. 9). «De igual forma, se establece que dicha relación se encuentra mediada o moderada por la presencia de cualquiera de los otros dos capitales» (p 10).

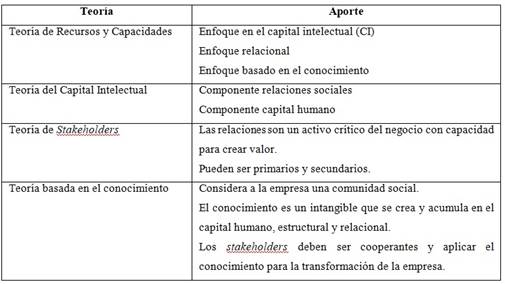

Con estos conceptos es posible presentar en el Cuadro 1 una síntesis de lo estudiado.

Cuadro 1 Teorías que fundamentan el estudio del capital relacional

Fuente: elaboración propia a partir de Ochoa, Prieto y Santidrián (2012).

Con este recorrido de autores, que reflexionan el tema en la actualidad, es posible evidenciar que se aborda a este denominado «capital relacional» desde una estrategia hacia el exterior de la empresa que permite ganar en cualidad en la perspectiva de imagen corporativa, o en capacidad innovadora o en la lógica competitiva pero la definición sigue estando en una generalidad que es muy difícil precisar.

No obstante, en esa generalidad, desde sus distintos ámbitos de reflexión, el capital relacional coadyuva al mejoramiento continuo de los procesos débiles. A su vez, este criterio de mejora, crea relaciones sostenibles en el largo plazo (Galant, 2017). En definitiva, una administración empresarial que logre imbricar, de manera eficiente y continua, las diversas partes necesarias a fortalecer, logra una «virtualidad» que propende al desarrollo de las empresas (Bundy, Vogel y Zachary, 2018). A este desarrollo se le intenta referir como aquel estado de donde es posible absorber de manera efectiva los capitales originados en las relaciones colaborativas de las partes.

El rol del capital intelectual y la característica de recurso intangible

La adecuada combinación de recursos tangibles e intangibles permite generar mayor ventaja competitiva empresarial. En ese sentido, a partir de importantes teorías, que permiten la aproximación al capital relacional, se analiza la integración de mecanismos clave que contribuyen a la optimización del uso de los activos en esa combinación buscada. A partir de eso, se identifica a la Teoría de Recursos y Capacidades como aquella que apoya la gestión de los intangibles. En ese sentido, se pueden nombrar cuatro perspectivas:

Activos tangibles referidos a recursos físicos y financieros, y los activos intangibles relacionados con el factor humano y activos inmateriales.

Clasificación propuesta por Fernández, Montes y Vásquez (1998): capital humano, capital organizativo, capital tecnológico Bueno et al. (2011) y capital relacional.

Clasificación de intangibles según su origen y sus capacidades, propuesta por Hall (1993).

Lo propuesto por Guerras y Navas (2008) quienes destacan que los activos intangibles están asociados con el capital intelectual y la gestión del conocimiento.

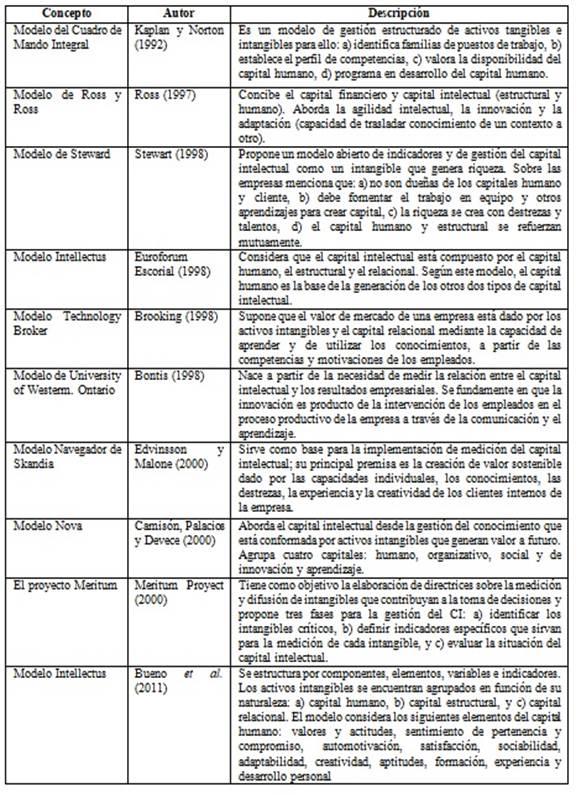

De esta manera, su evolución, según AlQershi, Mokhtar y Abas (2020) y García et al. (2010) se evidencia en tres enfoques: el del conocimiento, el relacional y el del capital intelectual. Estos, dan origen a la Teoría del Capital Intelectual (TCI) (Bueno et al., 2011; Ochoa, Prieto y Santidrián, 2012). Esta es considerada por Edvinsson y Malone (2000) como de rango medio, porque analiza aspectos más específicos; son Foss y Knudsen (2003) y Reed, Lubatkin y Srinivasan (2006) quienes profundizan su estudio. Además, ha dado origen al aporte de varios modelos que avalan la importancia de su estudio, entre ellos se destacan los mencionados en la Tabla 1:

La TCI aborda de manera más concreta tres componentes que crean y acumulan capital relacional, como son: capital humano (las personas), capital social (relaciones sociales) y capital organizacional (sistemas y procesos). De esta forma se lleva a cabo la aproximación al estudio de los intangibles de la empresa desde el capital intelectual, como un conjunto de elementos sociales-empresariales que facilitan la configuración colaborativa de la red de stakeholders (grupo de interés), que con su interacción crean valor para la empresa (Galant, 2017; Bundy, Vogel y Zachary, 2018).

Flöstrand (2006) destaca esta importancia de las relaciones que la empresa mantiene con los diferentes agentes. Además, señala que las relaciones con clientes pueden ser el principal activo de las empresas y propone tres dimensiones: relaciones con clientes, relaciones con proveedores y alianzas, lo que es compatible con Navarro y Polo (2007).

Se admite desde la Teoría de Recursos y Capacidades que el capital intelectual es fundamental, lo cual explica en gran medida las diferencias de rentabilidad y de valor entre empresas (Fong, Flores y Cardoza, 2017; Hofer y Schendel, 1987; Dierickx y Cool, 1989; Grant, 1991; Barney, 1991; Black y Boal, 1994; Fernández, Montes y Vásquez, 1998).

REDES EMPRESARIALES Y LAS ESTRATEGIAS COLABORATIVAS

Un aspecto del capital relacional se expresa en las redes de colaboración, alianzas y cooperación por la importancia de su aplicación para lograr mejores resultados (productividad), especialmente en pequeñas y medianas empresas (Welbourne y Pardo-del-Val, 2009). En ese sentido, se destacan como aspectos clave: la similar o equivalente situación en la cadena de valor, la confianza mutua, la comprensión entre las partes, así como la amistad entre los involucrados (Thuy y Quang, 2005), pues, las alianzas y cooperación se manifiestan como una fuente muy importante de aprendizaje organizativo (Kale, Singh y Perlmutter, 2000).

Las «sociedades colaborativas» podrían ser analizadas como estrategias de inteligencia colectiva para lograr la acumulación de capital que admite una dinámica de transacciones generadora de valor sostenible. Dyer y Singh (1998) introducen el enfoque relacional como medio para obtener una ventaja empresarial competitiva en la capacidad de tomar el mercado. De aquí se desprende el enfoque de estrategias colaborativas a partir de la interacción colectiva entre sujetos complementarios. En ese sentido, la acción colaborativa es posible a través de las redes que -según Hedvall, Jagstedt y Dubois (2019)- se definen como un grupo de individuos en busca de lograr, a través de la participación conjunta y comprometida, el mejor resultado posible, evaluado desde la «acción colectiva» que logra ventajas globales para los participantes.

La complejidad del entorno y su impacto en la gestión organizacional da origen a estudios sobre la capacidad de adaptación de las organizaciones. En ese marco, nace el enfoque de cooperación a partir del modelo de coordinación interorganizativa (De Ven y Walker, 1984), la aplicación de las dinámicas ínterorganizativas en las investigaciones llevadas a cabo en el ámbito empresarial permite realizar un análisis más preciso (Doz, 1996). Para ello es necesario proponer una teoría que analice la interconexión de eventos y la interrelación de varios elementos (Kumar y Nti, 1998) y dé origen a una nueva que estudie diversos aspectos de las alianzas estratégicas.

De los estudios existentes sobre la sinergia colectiva para el desarrollo empresarial, la más debatida es la Teoría Coevolutiva de Alianzas, propuesta por Koza y Lewin (1998). Esta teoría estudia el grado de incidencia de la alianza y las estrategias empresariales, considerando que las evoluciones de ambas tendrán influencia mutua, lo que posibilita el ajuste estratégico favorable a largo plazo. Bundy, Vogel y Zachary (2018) demuestran que las alianzas y cooperaciones evolucionan en acciones colaborativas conjuntas con la estrategia de la empresa, de manera que cuando la estrategia de la empresa evoluciona, el motivo inicial de la acción colaborativa cambiará, mejorando la productividad.

La coevolución tiene lugar cuando diferentes partes de un sistema evolucionan simultáneamente e interactúan entre sí, entonces, la evolución de una parte afecta la evolución de la otra parte y a la de la propia alianza ( Das y Teng, 2002). Profundizar en el estudio de las estrategias colaborativas, desde la Teoría Coevolutiva de Alianzas, resulta relevante por ser una forma de relación en la que el crecimiento de las empresas se produce en forma colectiva e integral. De esta forma, la decisión de formar alianzas se precibe como un complejo proceso que involucra rubros económicos y no económicos (Mockler, 1999), y la adecuada gestión de la alianza es una condición necesaria para que tenga un resultado favorable ( Das y Teng, 1997).

Según Hoffmann et al. (2018), surge una corriente de investigación centrada en la determinación y comprensión de los aspectos que pueden influir sobre el éxito, fracaso o estructura de las formas de cooperación. Esta otorga una mayor circulación del conocimiento que les permite enfrentar los riesgos sobre créditos y operación de mercados. La utilización de una perspectiva coevolutiva, para el análisis del proceso de las alianzas estratégicas permite considerar las etapas que la constituyen y la relación con el entorno (Bueno et al., 2011).

Según los criterios de Ring y van de Ven, (1994); Cravens, Piercy y Cravens (2000); Das y Teng, (2003), este proceso de formación de estrategias colaborativas a través de alianzas está conformado y exige, entre otros, los siguientes elementos:

Condiciones iniciales

Inversión necesaria

Tipo de estructura de gobierno requerida

Contexto en el que se realiza el acuerdo

Orientación de los socios

Seguimiento del cumplimiento de los objetivos

Entorno y diferencia cultural

En ese sentido, el análisis de las alianzas estratégicas debe incluir los siguientes elementos (Koza y Lewin, 1998):

Sus motivos o propósitos para facilitar la inmersión de la alianza en la estrategia.

Consideración del acuerdo como acción de adaptación a la empresa, pues las alianzas evolucionan conjuntamente con la estrategia de la empresa.

Evolución conjunta de la empresa y su entorno, los cambios en el entorno afectan el desarrollo de la alianza.

Inmersión de las alianzas dentro de las prácticas de adaptación del sector mediadas por los acuerdos institucionales.

Una vez que las empresas comienzan las relaciones, pueden desarrollar capacidades asociadas con la formación de nuevas alianzas y medir su evolución (Gulati, 1998), puesto que las alianzas se pueden considerar como un tipo de relación que evoluciona. Por tanto, dada la evolución de las alianzas, la confianza determina el nivel de éxito de las relaciones corporativas (Luis-Bustelo y Miró-Pérez, 2022) debido a que la inestabilidad relacionada con el proceso de las alianzas estratégicas pueden causar una terminación de las mismas (Carvajal, Almodóvar y Vassolo, 2021).

A partir de esta teoría la decisión de las empresas para formar alianzas es diferente en idénticas condiciones de mercado y esto depende de los recursos que disponen (Talavera y Sanchis, 2021). Además, se origina un cambio en los mecanismos de gestión de las alianzas estratégicas, ocurridos en un momento posterior a su formación (Garavito et al., 2020). Son estas las características generales de este proceso, que no está limitado solo a negociar con otras empresas y que se opone una unidad organizativa contra la otra en un intenso juego de negociación.

Se destaca una marcada importancia en las capacidades de formación de alianzas que tiene los directivos de las empresas basados en el proceso de aprendizaje obtenido en experiencias anteriores (Gulati, 1998), es decir, a mayor experiencia en estrategias colaborativas, las empresas pueden incrementar su capacidad de absorción de alianzas (Cohen y Levinthal, 1990). En ese sentido, la experiencia obtenida mediante las estrategias colaborativas es un elemento directamente vinculado con el aprendizaje que propenderá a impulsar mejoras de la gestión y el desarrollo de futuras alianzas.

EL VALOR EN RIESGO Y SU GESTIÓN EN MIPYMES COLABORATIVAS

El riesgo por la volatilidad del precio en el mercado o el implicado en el tiempo en que se efectiviza una cuenta por cobrar o el riesgo contenido en el financiamiento con un banco, o cualquier otro socio financiero, no es un tema sistemáticamente planificado en las MIPYMES, normalmente este queda derivado al azar o, en el mejor de los casos, a la incertidumbre (Pineda et al., 2021). De esto, se deriva el valor en riesgo (VaR). En esa perspectiva, nacen las preguntas: ¿las empresas ecuatorianas evalúan al final del periodo el valor generado? o ¿Simplemente se quedan en el cálculo de la utilidad? En consecuencia, ¿es posible construir estrategias que disminuyan el riesgo y aumenten el valor a partir del capital relacional?

Esta bibliografía deja como base la necesaria existencia de mercados fuertes para poder aplicar el principio del análisis del riesgo y su correspondiente cobertura. No es visible en este criterio la posibilidad de cobertura del riesgo en economías con mercados débiles (Pineda et al., 2021). Otra mirada importante, que brinda la oportunidad de mejorar el desempeño productivo empresarial es la gestión del VaR, cuyo estudio se fundamenta en el cambio de comportamiento del mercado, asociado a la volatilidad del precio y de las cantidades (Teoría del Riesgo). A decir de Haberman (1981), esta teoría es un conjunto de ideas para administrar una empresa que le permita obtener los resultados esperados de crecimiento a pesar del riesgo. A partir del inicio de los años 90, el VaR ha sido la principal herramienta para el cálculo del riesgo (Du y Escanciano, 2017).

El VaR como medida de riesgo técnicamente nace como un modelo clásico de media y varianza que se plantea como un problema de optimización de dos criterios: el riesgo mínimo y el máximo rendimiento (Markowitz, 1952). Este es definido como la máxima pérdida esperada que tiene una empresa en un tiempo determinado, con un nivel de confianza del 95 al 99 %. Su estimación no es sencilla por el efecto que tiene en su cálculo (del riesgo) las suposiciones sobre las distribuciones de pérdidas (Scheller y Auer, 2018). Así, el rendimiento debe ser calculado bajo el concepto de valor esperado (Markowitz, 1952).

Se consideraba que los modelos VaR convencionales presentan inconsistencias para capturar la magnitud y probabilidad de los rendimientos extremos. Es entonces que nace la Teoría de Valores Extremos (TVE) que proporciona un conjunto de herramientas sólidas para modelar el comportamiento de los rendimientos extremos y catastróficos localizados en las colas de las distribuciones empíricas (Ángeles et al., 2016). También es posible preguntarse: ¿con el capital relacional y las estrategias colaborativas las colas de distribución se vuelven más cortas?

Se considera que la TVE es suficiente para el modelado de las colas de la distribución y medición del VaR (Ren y Giles, 2010). El grueso de la literatura sobre la medición del riesgo, basada en la TVE, se ha enfocado principalmente en los mercados accionarios (Ángeles et al., 2016). Es aquí donde se puede distinguir la importancia que tiene la TVE para el cálculo del VaR. La protección contra riesgos del mercado es una necesidad y, mientras el VaR mide la exposición al riesgo a un nivel de probabilidad dado, la TVE proporciona argumentos para su uso en la gestión de riesgos. Según Taylor (2020), el VaR es un método para cuantificar el riesgo de mercado, que mide la peor pérdida máxima probable que podría registrar un activo en un intervalo de tiempo. Desde esta definición la vinculación de las empresas a una comprensión y operación del VaR es importante para asegurar estabilidad y predicción en los rendimientos. Su desarrollo se produjo por los resonantes desastres financieros ocurridos en los años noventa. Barings (Reino Unido), Daiwa (Japón), Orange County (Estados Unidos), Metallgesellschaft (Alemania), entre otros, (Pineda et al., 2021) son ejemplos de las pérdidas millonarias originadas por la débil administración de los riesgos financieros empresariales (Wang, Chen y Gerlach, 2019).

En este contexto, es necesario analizar la información histórica y la volatilidad observada, para lograr la explicación del comportamiento presente y sus predicciones. Se han realizado estudios en el que utilizan un modelo de cola o CVaR para estudiar la pérdida esperada que excede el valor en el riesgo crediticio (Andersson et al., 2001). También en otros se desarrollan métodos eficientes para calcular el VaR cuando se cuenta con distribuciones de colas pesadas (Glasserman, Heidelberger y Shahabuddin, 2002). Comparan el VaR calculado mediante el empleo de la teoría de valores extremos con el uso de la Distribución de Pareto Generalizada (GPD), y lo comparan con otras metodologías (Gençay, Selçuk y Ulugülyaǧci, 2003).

Como la suposición es que existen mercados fuertes, nacen las preguntas: ¿es posible calcular el riesgo en mercados débilmente organizados? ¿Puede compensar lo colaborativo la debilidad del mercado?

Los modelos mayormente estudiados para el análisis del VaR, según Willumsen et al. (2019); Pérignon y Smith, (2010); Broadie, Du y Moallemi, (2011); Chen, Gerlach y Lu (2012) son:

Simulación histórica

Simulación de Montecarlo

De tipo paramétrico

Lambda Generalizado de Tukey-GTL

GARCH, que utilizan en su desarrollo, correlaciones, varianzas, desviación estándar.

A su vez, estos modelos se apoyan en dos métodos: paramétricos, basados en supuestos de normalidad en los parámetros de la distribución de los factores de riesgo; y no paramétricos, representado por el método de simulación histórica que utiliza los cuantiles empíricos de la muestra (Taylor, 2020). En ese sentido, los modelos no paramétricos son más eficientes para estimar el VaR (Ángeles et al., 2016; Pineda et al., 2021).

Es posible evidenciar que no existe literatura suficiente para responder las preguntas realizadas en este apartado. Se colige de estos abordajes conceptuales que la posibilidad de lograr una minimización del VaR, sobre la base de la colaboración estratégica entre empresas en economías con mercados débilmente organizados, no es un tema explorado dentro de los modelos y líneas teóricas. En una perspectiva matemática se define:

En donde el p-cuantil determina un R*t;t+h ante un rendimiento esperado µR que finalmente permite determinar una desviación estándar (σ) a lo esperado. En ese sentido, aunque no se puede asegurar, lo colaborativo podría afectar las variables clave del VaR de forma inversa logrando la cobertura del riesgo.

CONSIDERACIONES FINALES

En la revisión bibliográfica realizada se puede asegurar que los tres conceptos en conjunto pueden convertirse en una estrategia valida generadora de valor para las MIPYMES ecuatorianas y, en esa medida, también en la región. No obstante, quepa la duda teórica de que anule totalmente el riesgo. De esta manera, a pesar de lo resaltado en cuanto a la cobertura del riesgo, se alcanza el objetivo propuesto y se resuelve favorablemente la pregunta realizada como guía metodológica. Aunque no es un elemento de cobertura en plenitud, estos son una buena atenuante contra el «riesgo». En ese contexto de análisis, se puede revisar lo que queda demostrado en este estudio.

Convergencia de los conceptos en las MIPYMES

Por lo antes expuesto, el estudio de tres elementos cuya articulación coadyuva a la disminución del riesgo empresarial resulta novedoso por la importancia de que las empresas tengan acceso a pronósticos y modelos altamente precisos de VaR con el fin de tener una asignación precisa de capital, y evitar el incumplimiento y la sobreasignación de fondos (Wang, Chen y Gerlach, 2019). En la figura que se presenta a continuación se visualiza de manera resumida esta concordancia.

En esta articulación se identifica claramente las tres variables objeto del presente estudio: valor en riesgo (VaR), capital relacional (CR) y estrategia colaborativa empresarial (ECE). El VaR que a su vez emplea tres variables: la probabilidad de pérdida, el tiempo y la cuantía de pérdida (Bohnert et al., 2019), utiliza también un conjunto de factores, como: control de los riesgos financieros, globalización de los mercados, y avances tecnológicos, que facilitan la administración del riesgo; pues existe la gran necesidad de contar con una gestión eficaz de los riesgos y la urgencia que tienen las empresas de adoptar medidas de cobertura del riesgo eficientes (Engle y Manganelli, 2004).

En cuanto al capital relacional , desde la Teoría de Recursos y Capacidades, se reconoce ampliamente que los activos intangibles son una fuente fundamental de ventaja competitiva y creación de valor (Fong, Flores y Cardoza, 2017) y las rentas obtenidas por la organización son debido principalmente a la innovación que crea valor para la empresa (Ochoa, Prieto y Santidrián, 2012). El CR está integrado por: autogestión empresarial, motivación colectiva, habilidad social, pertinencia productiva, perfeccionamiento de costos y precios. La articulación del VaR con el CR está orientada hacia la eficiencia de capital a través de una relación indirecta.

La ECE que comprende: redes, alianzas, cooperación estratégica y vinculación, genera una relación directa con el capital relacional por la orientación estratégica del diseño empresarial MIPYMES y una relación inversa con el valor en riesgo por la distribución y disminución eficiente del riesgo. En este contexto, la sinergia antes explicada permite evidenciar que la asociación colaborativa generada por el capital relacional colectivo hace posible la disminución y cobertura del riesgo y también contribuye a mejorar el cumplimiento de las expectativas en las empresas con precario crecimiento.