Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

A partir de la Resolución No. 06.Q.ICI.004, del 21 de agosto de 2006 (Superintendencia de Compañías del Ecuador, 2006), Ecuador adoptó las Normas Internacionales de Información Financiera (NIIF) y determinó que su aplicación fuera obligatoria para todas las compañías y entidades sujetas al control y vigilancia de la Superintendencia de Compañías. Esta convergencia se traduce en que las normas ecuatorianas de contabilidad (NEC) fueron reemplazadas por estándares nuevos reconocidos a nivel mundial. Su implementación exige a los profesionales contables analizar cómo se afectará la información contable y financiera de la empresa (Peña, 2016).

Con relación a la NIIF, se debe considerar la cuenta contable denominada «Ingresos de actividades ordinarias» porque involucra un conjunto de actividades y consideraciones previas al registro de las ventas (Laborde, 2017). Por ello, la Junta de Estándares Internacionales de Contabilidad (IASB, por sus siglas en inglés) publicó el 28 de mayo de 2014 la NIIF 15 sobre ingresos procedentes de contratos con clientes, que reemplaza a toda la literatura que existía sobre el tema, pues analiza con mayor detalle los registros procedentes de ingresos ordinarios y facilita su reconocimiento; además, el principio fundamental del modelo es el cumplimiento de las obligaciones de desempeño ante los clientes.

Según Monge (2005), los ingresos, de acuerdo al marco conceptual, son «incrementos en los beneficios económicos, producidos a lo largo de un período contable, en forma de entrada o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a ese patrimonio» (p. 40). Para Magis et al. (citado por Mardini y Power, 2015), son «una entrada de activos provenientes de la provisión de bienes y servicios a los clientes, incluidas las ventas realizadas en efectivo y las ventas a crédito» (p. 181). Es así que, la NIIF 15 en el párrafo 2 establece como principio general que «una entidad reconocerá los ingresos de actividades ordinarias para representar la transferencia de los bienes o servicios comprometidos con los clientes por un importe que refleje la contraprestación a que la entidad espera tener derecho, a cambio de dichos bienes o servicios» (NIIF, 2019, p. 1). Dicha norma busca explicar la correcta aplicación y cumplimiento de este principio general (Deloitte, 2018).

Este trabajo tiene como objetivo analizar los cinco pasos para el reconocimiento de los ingresos de actividades ordinarias procedentes de contratos con clientes a partir de una interpretación teórica de la NIIF 15.

METODOLOGÍA

Se utilizó el método de investigación documental para analizar la literatura científica relacionada con el tema. Se estudiaron los cinco pasos para el reconocimiento de los ingresos ordinarios, que según la NIIF 15 (NIIF, 2019) son:

Identificación del contrato con los clientes.

Obligaciones de desempeño que contiene el contrato.

Precio de transacción.

Asignación del precio de la transacción.

Reconocimiento del ingreso cuando cada obligación se haya alcanzado.

En este trabajo se presenta una descripción de los aspectos más relevantes de la norma y algunas consideraciones prácticas que contribuyen a la interpretación y correcta aplicación de lo dispuesto en ella.

RESULTADOS Y DISCUSIÓN

Para la implementación de la NIIF 15 es fundamental identificar cuáles son los contratos con clientes que están contemplados en el estándar para poder aplicar los cinco pasos de reconocimiento de ingresos. Este modelo es aplicable a todos los contratos, salvo a aquellos que están fuera del alcance de la NIIF 15, como contratos de arrendamientos, seguros, instrumentos financieros y algunos de intercambios no monetarios (Díaz y Montaña, 2018). También está fuera del alcance de la nueva norma el reconocimiento de los ingresos por intereses y dividendos.

Paso 1. Identificar el contrato

El primer paso es identificar el contrato con el cliente. Un cliente es una persona natural o jurídica que llegó a un acuerdo para la obtención de bienes o servicios como parte de las actividades ordinarias que realiza la entidad a cambio de una contraprestación. Un contrato es un acuerdo que puede ser escrito, oral o estar implícito en las prácticas tradicionales del negocio (Oncioiu y Tănase, 2016) y se caracteriza por los siguientes elementos:

Las partes están comprometidas a cumplir sus obligaciones, por tanto, existe aprobación del contrato y este identifica con claridad los derechos y obligaciones exigibles. Al ser exigible, el contrato faculta a las partes a presentarse ante un tribunal cuando sus derechos no se satisfagan para exponer su caso y recibir una sentencia dictada por un juez; por lo tanto, el contrato debe ser consensuado y voluntario.

La entidad identifica las condiciones de pago (cuotas y momentos) como contraprestación por los bienes y servicios objeto de transferencia.

El contrato tiene fundamento comercial (cuando el riesgo o importe de los flujos de efectivo varíen como consecuencia del contrato, por ejemplo, una entrega diferida).

La contraprestación a la que tendrá derecho puede cobrarse.

Este primer paso exige el análisis de dos aspectos fundamentales: la combinación de contratos y su modificación. Según Mantilla (2018), la entidad tendría de forma obligatoria que combinar los contratos si:

Estos se negocian como un paquete con un objetivo comercial único, es decir, se firman dos acuerdos, pero ambos tienen razón de ser porque forman parte de una única transacción comercial (Romano, 2019). Por ejemplo, una compañía se dedica a la venta e instalación de cámaras de seguridad y tiene como política comercial solo instalar las cámaras que vende. La empresa acuerda con la otra parte, en contratos diferentes, su entrega e instalación. A pesar de ser dos contratos, tienen el mismo perímetro contractual, por lo tanto, se deben considerar como un solo paquete comercial.

El importe de la contraprestación a pagar en un contrato depende del precio o desempeño del otro; quiere decir que hay un continuo desarrollo, donde el precio de la fase dos del contrato dependerá del desempeño de la fase uno. Por ejemplo, a un profesional lo contratan para implementar NIIF en una compañía. Para ello divide el proceso en dos partes: diagnóstico e implementación. La compañía y el profesional hacen un primer acuerdo, con el que comienza el diagnóstico y, posterior a ello, una vez conocida la situación de la entidad, establecerán la contraprestación de la etapa dos, debido a que el esfuerzo y la cantidad de tiempo que se invierta en su desarrollo dependerá de lo que se encuentre en la fase de diagnóstico. Por tanto, existe un único contrato con dos etapas.

Los bienes o servicios comprometidos en los contratos son una obligación de desempeño única. Por ejemplo, a una entidad la contratan para la construcción de un hospital equipado para su funcionamiento. Al analizar los compromisos, estos abarcan el diseño, la excavación para los cimientos, la supervisión de la obra, la instalación del sistema eléctrico, entre otros. Es importante considerar que, a pesar de poder firmar un contrato para cada compromiso, todas estas actividades responden a una sola obligación; por ello, el requerimiento de la norma es combinar los contratos.

Si algunas de estas tres circunstancias no se pusieran en evidencia en el contrato firmado, entonces la compañía no puede combinarlos. Otro aspecto a considerar es que puede existir una modificación aprobada (condiciones que generan derechos y obligaciones exigibles), es decir, un cambio en el alcance del contrato que puede tener o no un cambio en el precio. Se contabiliza como:

Contrato separado: el cambio en el alcance del contrato es igual al cambio en su precio. Por ejemplo, se solicita pintar el primer piso de un edificio. Por cada pared se acuerda un precio, pero luego se solicita que se pinte el segundo piso del mismo edificio. En función de ese nuevo pedido aumenta de precio el servicio. El pedido de pintar un piso adicional es en sí mismo un contrato independiente, no una modificación al existente.

Bienes y servicios distintos: el precio no cambia en la misma proporción que el alcance. Podría existir un descuento encubierto de la totalidad del bien o servicio que se está vendiendo. Por ejemplo, una empresa compra diez unidades de un artículo y paga el valor total por ellos. Después compra cinco unidades adicionales del mismo artículo y sobre los cinco artículos la entidad vendedora le otorga un descuento. La realidad es que el descuento se lo están otorgando por las quince unidades que adquirió, no por las cinco. Por lo tanto, como el precio de venta de los cinco artículos adicionales no es el mismo de los diez primeros, la norma no admite prueba en contrario y se considera que ese descuento tiene que aplicarse a los quince artículos y no a los últimos cinco. En este caso, la norma establece que se debe contabilizar como una rescisión del contrato y crear uno nuevo por los quince artículos.

Bienes y servicios que no son distintos: se da principalmente en contratos que se reconocen a lo largo del tiempo. Puede ser un acuerdo de construcción donde solicitan la restauración de los tres primeros pisos y luego incrementar la restauración a otro piso del mismo edificio. Al prestar el servicio por etapas, se utiliza un enfoque de ajuste de ingresos sobre la base acumulada.

Paso 2. Identificar las obligaciones de desempeño del contrato

Al inicio de un contrato la empresa debe identificar las obligaciones de desempeño prometidas a un cliente, es decir, las promesas de transferir ciertos bienes o servicios que son diferenciados (forma en que el cliente se beneficia del bien o servicio). En otras palabras, son agrupaciones de compromisos. Se debe evaluar cuáles son los que la empresa asume como consecuencia del contrato firmando. Este debe especificar los de las partes, que deben agruparse apropiadamente para reconocer los ingresos de las actividades ordinarias. Por ello, primero se deben listar para luego analizar cuáles son agrupables como una obligación de desempeño diferenciada dentro de un contrato (Trabelsi, 2018).

Este es el paso crítico del modelo: si no se identifican correctamente las obligaciones de desempeño existirá un reconocimiento de ingresos fallido. Por ello, la norma exige que en notas se expliquen aquellos juicios significativos que la compañía tuvo que revisar para concluir sobre la existencia de las obligaciones de desempeño. El párrafo 27 de la NIIF 15 explica cómo una compañía frente a un listado de compromisos llega a estas. La norma indica que, para que una empresa concluya que hay que agrupar dos o más compromisos para llegar a una sola obligación de desempeño, se deben aplicar dos perspectivas:

La del cliente, según el párrafo 27(a): «El cliente puede beneficiarse de un bien o servicio, si el bien o servicio podría utilizarse, consumirse, venderse por un importe que es mayor que el valor del material de descarte o conservado de otra forma, de manera que genere beneficios económicos» (NIIF, 2019, p. 5). Esta perspectiva implica preguntarse si el cliente podría beneficiarse de un determinado bien o servicio como producto del compromiso, pero de forma independiente. Por ejemplo, un cliente contrata a una empresa para adquirir trajes de vestir para hombres. Dentro de los servicios que ofrece la entidad está el arreglo de los ternos a la medida del cliente. Como obligaciones de desempeño se identifica el traje de vestir y el arreglo del terno. La empresa evalúa el párrafo 27 de la NIIF 15 para determinar si cada bien o servicio comprometido es distinto. La pregunta que se hace el cliente es si puede adquirir el terno y contratar de forma independiente a otra persona para que realice los arreglos. Desde su perspectiva, el terno y el arreglo son dos cosas distintas porque puede arreglarlo sin contratar el servicio. Es necesario revisar si por la naturaleza contractual la adquisición del terno y del arreglo son dos insumos de un único producto. Para ello es necesario analizar la perspectiva de la entidad.

La de la entidad, según el párrafo 27(b): «Determinar si la naturaleza del compromiso, dentro del contenido del contrato, es transferir cada uno de esos bienes o servicios de forma individual o, en su lugar, un elemento o elementos combinados para los que los bienes o servicios comprometidos son insumos» (NIIF, 2019, p. 5). Por ejemplo, retomemos el ejemplo el caso anterior. Desde la perspectiva de la entidad no se está vendiendo el terno y el arreglo de forma separada, sino que se ofrece un terno a la medida y el cliente sabe que al ingresar a la tienda obtiene tanto el terno como las mejoras que sean necesarias. Por eso, la naturaleza de los compromisos en el contexto del contrato hace que el cliente pudiera pedir a otros el arreglo del terno, pero no va a tener el mismo resultado que si lo hiciera en la tienda vendedora.

Los factores que indican que dos o más compromisos de una entidad de entregar bienes o servicios no son identificables por separado, de acuerdo al párrafo 27(b), son:

La entidad proporciona un servicio significativo para la integración de los bienes o servicios con otros bienes o servicios comprometidos. En otras palabras, si la entidad presta un servicio significativo de integración, entonces se llega a la conclusión de que esos bienes y servicios no son distintos. Para que una obligación de desempeño tenga la capacidad de ser distinta el cliente debe poder beneficiarse del bien o servicio de forma individual. Si los compromisos de desempeño no son distintos para el cliente y no son distintos para la entidad, en ese caso cada uno de los compromisos es una sola obligación de desempeño; en caso contrario se consideran como obligaciones de desempeño diferentes.

Uno o más de los bienes o servicios modifican o personalizan, o son modificados o personalizados de forma significativa por uno o más de los otros bienes o servicios comprometidos en el contrato.

Los bienes o servicios son altamente interdependientes o están fuertemente interrelacionados.

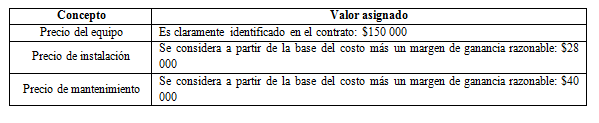

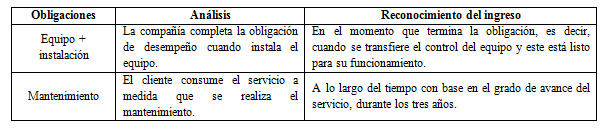

La Tabla 1 muestra el caso de una entidad que acuerda vender un equipo y para que funcione es necesario su instalación por parte de los vendedores (representa un proceso complejo). Aunque pueda ser realizada por cualquier otra persona, el cliente decide que lo haga la empresa vendedora. Además, en el acuerdo firmado por las partes la entidad se compromete a realizar el mantenimiento periódico del equipo durante tres años. En este caso, existen dos obligaciones de desempeño, la primera es la entrega del equipo y su instalación y la segunda el servicio de mantenimiento.

Paso 3. Determinar el precio

El precio «es el importe de la contraprestación al que la entidad espera tener derecho a cambio de transferir los bienes o servicios comprometidos con el cliente» (NIIF, 2019, p. 8). El precio de la transacción en virtud del contrato puede ser una contraprestación fija, variable o ambas (Langa, 2017). La entidad debe estimarlo teniendo en cuenta los siguientes aspectos (NIIF, 2019):

Contraprestación variable: es un importe que la compañía podría terminar cobrando en dependencia de determinados eventos futuros que podrían o no estar dentro de su control. Este importe puede variar por descuentos, penalidades, devoluciones, incentivos u otros similares. Esa variabilidad en el precio puede estar implícita o explícita en el contrato (PWC, 2018). De acuerdo a la NIIF 15, párrafo 52, la contraprestación esperada es variable si existen algunas de las siguientes condiciones:

El cliente tiene la expectativa de que la entidad reconocerá una contraprestación menor al precio señalado en el contrato como resultado de las prácticas tradicionales del negocio o políticas declaradas por la entidad.

Otras situaciones que muestren la intención de la entidad de ofrecer una reducción del precio al realizar el contrato. Por ello, la contraprestación variable se debe incluir solo si es altamente probable que no ocurra una reversión significativa del importe del ingreso de actividades ordinarias reconocido. Para estimarla se debe usar la esperanza matemática o el importe más probable.

Componente de financiación significativo: corresponde a la existencia de financiación de la empresa al cliente o del cliente a la empresa. Cuando la empresa financia al cliente reconoce un ingreso financiero y cuando es a la inversa se reconoce un costo financiero. Este reconocimiento de intereses no es necesario si el tiempo de entrega de los bienes o servicios y el pago es menor a un año. Según la norma, existen tres circunstancias que exigen renunciar a incluir el componente de financiación significativo:

Cuando el cliente paga por anticipado y la fecha de entrega de los bienes o servicios es a discreción del cliente: en primera instancia se podría asumir que el cliente está financiando a la empresa, pero en realidad la fecha de entrega del bien es a pedido del cliente (facturación sin entrega), por lo cual, no es que el cliente financie a la empresa, sino que se puede considerar que está cancelando el valor del bien y su custodia.

Cuando una parte sustancial de la contraprestación es variable y el importe dependerá de que ocurra o no un evento futuro que no es controlado ni por el cliente ni por la entidad.

Cuando el valor de contado y el valor financiado son diferentes a causas distintas a las de proporcionar financiación a la otra parte.

Contraprestación distinta al efectivo: el precio de la transacción en contratos cuya contraprestación es diferente al efectivo se medirá de acuerdo con el valor razonable. Sin embargo, cuando este no se pueda determinar, se debe medir de forma indirecta, tomando como referencia el precio de venta independiente de los bienes o servicios comprometidos con el cliente (Al-Shatnawi, 2017).

Contraprestación pagada o por pagar al cliente: de acuerdo al párrafo 70 de la NIIF 15, «una entidad contabilizará una contraprestación pagadera al cliente como una reducción del precio de la transacción, y por ello, de los ingresos de actividades ordinarias, a menos que el pago al cliente sea a cambio de un bien o servicio distinto que el cliente transfiere a la entidad» (NIIF, 2019, p. 12).

Paso 4. Asignar el precio

La entidad debe distribuir el precio de la transacción a cada obligación de desempeño de forma independiente (bienes o servicios distintos) por un valor que constituya la contraprestación que espera la entidad por transferir los bienes o servicios (Ecobici e Ionela-Caudia, 2014). La distribución del precio se incluye en contratos con varias obligaciones de desempeño. Para determinar el importe de cada una, la norma propone la asignación del precio de venta independiente directamente observable, que consiste en que la entidad determine al inicio del contrato el precio de venta de cada obligación de desempeño en proporción con los valores pactados en el contrato. Cuando no se disponga de un precio directamente observable, los métodos adecuados para la estimación incluyen, aunque no lo limitan, la siguiente jerarquía:

Enfoque de evaluación al mercado ajustado: consiste en analizar el mercado para establecer el precio que el cliente estaría dispuesto a pagar por los bienes o servicios con características similares.

Enfoque del costo esperado más un margen: consiste en el costo de satisfacer una obligación de desempeño más los márgenes de ganancia.

Enfoque residual: cuando el precio de venta independiente observado puede ser aplicado a varias obligaciones de desempeño, pero no a todas (Binder Dijker Otte [BDO], 2019). En este caso, el enfoque residual admite estimar el precio de venta de los bienes o servicios faltantes por descarte. El enfoque residual es aplicable cuando el precio de venta no está aún fijado o es muy variable.

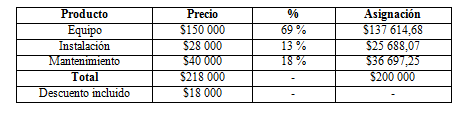

Retomemos el caso de la Tabla 1. La entidad firma un contrato de $200 000 por la venta del equipo, que incluye su instalación y mantenimiento por un tiempo de tres años. La empresa vende de manera habitual el equipo por $150 000. En su política no está proporcionar el servicio de instalación de forma independiente. Al analizar los precios de la competencia se observa que la instalación de equipos similares oscila entre $20 000 y $30 000. Si se considera que el mantenimiento es opcional, las partes lo entienden como una obligación de desempeño independiente. En la Tabla 2 se muestran los valores asignados a cada compromiso y en la Tabla 3 la asignación de precios.

Tabla 3 Asignación del precio

Nota: Generalmente, si la suma de precios es superior al importe de la transacción, se reparte el descuento de forma proporcional.

Fuente: Elaboración a partir de Langa (2017).

Paso 5. Reconocimiento del ingreso

De acuerdo al párrafo 31 de la NIIF 15, «una entidad reconocerá los ingresos de actividades ordinarias cuando (o a medida que) satisfaga una obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos (es decir, uno o varios activos) al cliente. Un activo se transfiere cuando (o a medida que) el cliente obtiene el control de ese activo» (NIIF, 2019, p. 6). La entidad determinará al inicio del contrato y por cada obligación de desempeño si esta es satisfecha en un momento determinado o a lo largo del tiempo (Bunea-Bontas, 2014; Cova, 2015; Oncioiu y Tănase, 2016). Para ello, según la NIIF, se debe analizar que, si se cumple uno de los siguientes criterios, deben reconocerse los ingresos a lo largo del tiempo:

El cliente recibe y consume de forma simultánea los beneficios proporcionados por el desempeño de la entidad a medida que esta lo realiza.

El desempeño de la entidad crea o mejora un activo (por ejemplo, el trabajo en progreso) que el cliente controla a medida que se crea o mejora.

El desempeño de la entidad no crea un activo con un uso alternativo para esta y tiene un derecho exigible al pago por el desempeño que se haya completado hasta la fecha.

La entidad satisface una obligación de desempeño en un momento determinado cuando esta no se hace a lo largo del tiempo. Para ello se analizará el momento en que se transfiere el control del activo al cliente a partir de los siguientes indicadores:

El cliente tiene un derecho presente al pago por el activo.

El cliente tiene el derecho legal del activo.

La entidad ha transferido la posesión física del activo.

El cliente tiene los riesgos y recompensas significativos de la propiedad del activo (Torres et al., 2019).

El cliente ha aceptado el activo.

En la Tabla 4 se muestra en qué momento debe reconocerse la obligación de desempeño del caso de la Tabla 1.

CONCLUSIONES

La NIIF 15 proporciona información contable, en concordancia con el marco conceptual, para la preparación y presentación de los estados financieros y la mejora de la comparabilidad de los ingresos entre las empresas e industrias. Su aplicación es obligatoria para todas las entidades, pues a partir del nuevo enfoque en el reconocimiento de los ingresos ordinarios es indispensable el correcto seguimiento de los cincos pasos propuesto por la norma.

Su implementación origina cambios significativos debido a que se centra en contratos con clientes, donde se fijan los precios por promoción o publicidad, las formas de pago y de adquisición. Otro aspecto a considerar es que los ingresos se pueden reconocer en el tiempo y no en un momento determinado. En tal sentido, se deben identificar las obligaciones de desempeño del contrato por ser el paso fundamental para registrarlos en los libros contables.

El cambio que presenta la norma constituye una mejora en la presentación de la información financiera ya que los usuarios pueden conocer detalladamente las transacciones que efectúa la empresa. Es primordial que en posteriores estudios se analice el impacto de las NIIF 15 durante varios períodos para comprender mejor el efecto de aplicar el reconocimiento de ingresos de acuerdo a los cinco pasos establecidos en la norma.