Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La Agenda 2030 para el Desarrollo Sostenible, aprobada en septiembre de 2015 por la Asamblea General de las Naciones Unidas, establece una visión transformadora hacia la sostenibilidad económica, social y ambiental de los 193 Estados Miembros que la suscribieron. Dicho documento considera los 17 Objetivos de Desarrollo Sostenible (ODS) y será la guía de referencia para el trabajo de institucional en pos de esta visión durante los próximos 15 años, para evaluar y formular los medios para alcanzar esta nueva visión del desarrollo sostenible (Organización de las Naciones Unidas, 2018).

Los objetivos de desarrollo sostenible que se relacionan en la agenda 2030 son los siguientes:

Fin de la pobreza.

Hambre cero.

Salud y bienestar.

Educación de calidad.

Igualdad de género.

Agua limpia y saneamiento.

Energía asequible y no contaminante.

Trabajo decente y crecimiento económico.

Industria innovación e infraestructura.

Reducción de las desigualdades.

Ciudades y comunidades sostenibles.

Producción y consumo responsables.

Acción por el clima.

Vida submarina.

Vida de ecosistemas terrestres.

Paz, justicia e instituciones sólidas.

Alianza para lograr los objetivos.

Cuba se inserta a las estrategias de sostenibilidad y en el cumplimiento de los objetivos de desarrollo sostenible mediante la creación de planes y programas ambientales que garantizan su gradual ejecución, tal como se refiere en la Tarea Vida: Plan del Estado para el enfrentamiento al cambio climático. La Tarea Vida es una muestra de las decisiones del país para el enfrentamiento al cambio climático, está conformado por cinco acciones estratégicas y once tareas, y está enfocado en elevar la percepción del riesgo y aumentar el nivel de conocimiento y el grado de participación de toda la población para enfrentar al cambio climático. El Plan contiene las acciones, las tareas y la estrategia de comunicación y control. Entre sus pretensiones está educar a la población, instruir e informar a las comunidades sobre los problemas que existen en sus territorios y las medidas específicas a tomar ante cada uno de ellos. Su implementación se basa en la identificación de riesgos a nivel local y en la búsqueda de soluciones integrales.

Según las proyecciones de la Tarea Vida para el período 2021-2025, se confirman como prioridades la protección de la vida humana y su calidad, así como el cuidado del patrimonio económico y natural, la seguridad alimentaria y el turismo (CITMA, 2021). Se destaca dentro sus líneas de acción prioritarias, las relacionadas con:

Fortalecimiento: en correspondencia con los estudios de costo y efectividad que se requieran, el empleo de las soluciones basadas en la naturaleza, y la consideración del valor de los bienes y los servicios de los ecosistemas en la implementación de estas proyecciones, considerando también las interrelaciones con el Decenio para la Restauración de los Ecosistemas (CITMA, 2021, p. 20).

Acción estratégica 3: Adaptar las actividades agropecuarias, en particular las de mayor incidencia en la seguridad alimentaria del país, a los cambios en el uso de la tierra como consecuencia de la elevación del nivel del mar y la sequía (CITMA, 2021, p. 29).

Tarea 4. Asegurar la disponibilidad y uso eficiente del agua como parte del enfrentamiento a la sequía, a partir de la aplicación de tecnologías para el ahorro y la satisfacción de las demandas locales. Elevar la infraestructura hidráulica y su mantenimiento, así como la introducción de acciones para la medición de la eficiencia y productividad del agua (CITMA, 2021, p. 34).

Tarea 9. Fortalecer los sistemas de monitoreo, vigilancia y alerta temprana para evaluar sistemáticamente el estado y calidad de la zona costera, el agua, la sequía, el bosque, la salud humana, animal y vegetal (CITMA, 2021, p. 49).

Todas estas tareas están en relación directa con el cumplimento de los objetivos de sostenibilidad de la Agenda 2030. Surge entonces un interrogante: ¿cómo se manifiestan estos cambios del entorno en el horizonte docente? La respuesta se materializa en investigaciones realizadas por prestigiosos académicos, que demuestran la pertinencia de esta problemática. Son los casos de Ariza (2008), Sánchez (2015), Roncancio, Mojica y Villamil (2015), Roncancio, Mira y Muñoz (2017), Cañizares y Suárez (2018). Ante estos desafíos, las universidades también se insertan en la educación sostenible, con el fin de apoyar el cambio de paradigma y como una forma de ampliar los conocimientos de sus estudiantes. Una forma de lograrlo es mediante las disciplinas de su currículo académico.

Un cambio de paradigma contable implica nuevas líneas de investigación enfocadas en aspectos no solo económicos, sino sociales y ambientales, con la utilización de indicadores, modelos, procedimientos y metodologías de gestión que contribuyan a lograr el rol protagónico de la contabilidad de gestión (Cañizares y Jurado, 2019).

Benavides (2011), considera que la formación contable que se estructura bajo parámetros nacionales e internacionales amplía el rol del contador mediante la integración de los avances que se realizan en materia de desarrollo sostenible a nivel internacional junto con las condiciones del mercado nacional. Esto requiere la implementación de políticas, procedimientos y herramientas que construyan una relación armoniosa entre ambiente, sociedad y economía, en donde la academia propicie la participación del profesional contable en las iniciativas sostenibles a nivel global.

Desde estas perspectivas de integración entre contabilidad y medioambiente, surge la contabilidad de la gestión ambiental, temática abordada por diferentes autores que evidencian el rol de esta rama para brindar información sobre el cuidado y conservación de los recursos naturales. Al respecto pueden hallarse estudios como los realizados por Lunkes, Ripoll y Silva da Rosa (2013); Casson (2018); Herrera (2019); Palma y Cañizares (2020).

Del análisis de los criterios abordados se considera oportuno profundizar en la importancia del desarrollo de una cultura y una educación para el desarrollo sostenible, concepto que evidencia una marcada evolución desde su primera definición en el documento conocido como Informe Brundtland (Organización de las Naciones Unidas, 1987), y evaluando su desarrollo a la luz de varias cumbres y procesos multilaterales que han abogado por una cultura sostenible con la participación de profesionales en la construcción de objetivos de desarrollo sostenible.

Los antecedentes antes descritos permiten a los autores del presente trabajo centrar la atención en la asignatura optativa que tributa a la enseñanza de la contabilidad de la gestión ambiental, con el objetivo de evidenciar la formación curricular mediante la inclusión de aspectos sociales y ambientales que tributen a la formación profesional en la carrera de Contabilidad y Finanzas.

METODOLOGÍA

Para relacionar las investigaciones con los objetivos de desarrollo sostenible (ODS) de la Agenda 2030 se realizó una tormenta de ideas con el grupo de profesores miembros del proyecto de investigación. Se realizaron dos rondas de criterios. La primera, con el objetivo de conocer los objetivos de desarrollo sostenible en su totalidad, y lograr identificar en cada uno sus metas. La segunda ronda se dedicó a exponer criterios para relacionar cada investigación ya aplicada con los ODS y la Tarea Vida. Se consideran los miembros del proyecto como expertos, por su experiencia en la temática y por el desarrollo de investigaciones a lo largo de sus años como docentes.

RESULTADOS Y DISCUSIÓN

La carrera de Contabilidad y Finanzas considera, en su Plan de estudio E, las siguientes estrategias curriculares:

Estrategia de la lengua materna.

Estrategia del idioma inglés.

Estrategia de la informatización.

Estrategia jurídica.

Estrategia para la educación ambiental.

Estrategia de prevención.

Estrategia extensionista.

Estrategia para la enseñanza de la Historia de Cuba.

En consideración con la Estrategia para la educación ambiental, se concibe la impartición de la asignatura optativa Gestión de Costos Ambientales, encaminada a proporcionarle al futuro profesional conocimientos que contribuyan a desarrollar y actualizar aquellos conocimientos que son adquiridos durante su formación curricular, con el propósito de garantizar profesionales de excelencia para la sociedad. La impartición de la asignatura optativa dirigida al estudio de los costos y sus particularidades en los procesos medioambientales posibilita que el estudiante amplíe sus conocimientos sobre la disciplina y conozca sus aplicaciones en la esfera de los servicios de alto impacto social, contribuyendo de esta forma a lograr un profesional comprometido con la sociedad.

El diseño de la asignatura aborda las siguientes temáticas:

La contabilidad ambiental.

Costos y gastos ambientales.

Elementos ambientales al estudiar los sistemas contables.

La contabilidad de la gestión ambiental en Cuba.

Marco regulatorio.

Métodos de valoración económica de recursos naturales.

Sostenibilidad.

Estudios de casos.

La asignatura nutre de conocimientos al estudiante, para el reconocimiento de la información contable como un ente sostenible, y responsable, de las actividades que condicionan los factores económicos, ambientales y sociales como pilares el desarrollo sostenible.

Integración de la docencia con la investigación.

El desarrollo de la asignatura de gestión de costos ambientales propicia la creación de grupos científicos estudiantiles en la integración de la docencia y la investigación.

Creación de grupos científicos estudiantiles: desde el 2011 existe en el Departamento de Costos y Sistemas el Grupo científico estudiantil de contabilidad ambiental, con la participación activa de estudiantes que realizan sus investigaciones en temáticas ambientales, bajo la dirección de profesores del departamento.

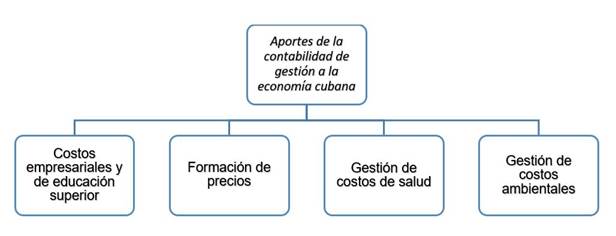

Proyectos de investigación: en relación directa docencia e investigación se desarrolla el proyecto titulado Aportes de la contabilidad de gestión a la economía cubana, formado por cuatro grupos de investigación, según se muestra en la Figura 1.

elaboración propia

elaboración propiaFigura 1 Proyecto y grupos de investigación del Departamento de Costos y Sistemas.

Se destaca la vinculación con programas nacionales en función de la solución de los problemas ambientales, por ejemplo, se colabora en el proyecto «Los beneficios económicos y ambientales de la diversidad biológica en Cuba, en apoyo a la toma de decisiones en sectores y paisajes productivos», proyecto asociado al programa nacional Uso sostenible de los componentes de la diversidad biológica de Cuba, liderado por el centro nacional de áreas protegidas (CNAP), durante el periodo 2022-2024.

Después de toda esta panorámica, sobre las bases teóricas que sustentan el objetivo del trabajo, se relacionan algunos ejemplos de estas investigaciones de contabilidad de gestión ambiental vinculados con la Tarea Vida y con los ODS de la Agenda 2030. De esta forma, se evidencia cómo la contabilidad de la gestión medioambiental tributa al cumplimiento de esos objetivos y prepara al estudiante en un rol activo ante los problemas de los nuevos modelos de sostenibilidad.

Gestión de costos ambientales y su relación con los ODS

La disciplina Contabilidad de la gestión ha logrado, dentro de su perfil académico, realizar diferentes investigaciones que tributan a la línea de gestión de costos ambientales. El resultado de la relación entre las investigaciones y los ODS de la Agenda 2030 se muestran en la Tabla 1.

Tabla 1 Relación entre investigaciones sobre contabilidad de gestión ambiental y los ODS.

| Investigaciones | ODS | Metas |

|---|---|---|

| Gestión de costos ambientales | Educación de calidad Agua limpia y saneamiento Salud y bienestar Producción y consumo responsables Hambre cero Vida de ecosistemas terrestres Trabajo decente y crecimiento económico | De aquí a 2030, asegurar que todos los alumnos adquieran los conocimientos teóricos y prácticos necesarios para promover el desarrollo sostenible mediante la educación para el desarrollo sostenible y los estilos de vida sostenibles, los derechos humanos, la igualdad de género, la promoción de una cultura de paz y de no violencia, la ciudadanía mundial y la valoración de la diversidad cultural y la contribución de la cultura al desarrollo sostenible. De aquí a 2030, aumentar considerablemente el uso eficiente de los recursos hídricos en todos los sectores y asegurar la sostenibilidad de la extracción y el abastecimiento de agua dulce para hacer frente a la escasez de agua y reducir considerablemente el número de personas que sufren falta de agua. Para lograr el desarrollo sostenible es fundamental garantizar una vida saludable y promover el bienestar para todos, a cualquier edad. Lograr la cobertura sanitaria universal, incluida la protección contra los riesgos financieros, el acceso a servicios de salud esenciales de calidad y el acceso a medicamentos y vacunas inocuos, eficaces, asequibles y de calidad para todos. De aquí a 2030, lograr la gestión sostenible y el uso eficiente de los recursos naturales. Alentar a las empresas, en especial a las grandes empresas y las empresas transnacionales, a que adopten prácticas sostenibles e incorporen información sobre la sostenibilidad en su ciclo de presentación de informes. De aquí a 2030, asegurar que las personas de todo el mundo tengan la información y los conocimientos pertinentes para el desarrollo sostenible y los estilos de vida en armonía con la naturaleza. De aquí a 2030, asegurar la sostenibilidad de los sistemas de producción de alimentos y aplicar prácticas agrícolas resilientes que aumenten la productividad y la producción, contribuyan al mantenimiento de los ecosistemas, fortalezcan la capacidad de adaptación al cambio climático, a los fenómenos meteorológicos extremos, las sequías, las inundaciones y otros desastres, y mejoren progresivamente la calidad de la tierra y el suelo. De aquí a 2030, luchar contra la desertificación, rehabilitar las tierras y los suelos degradados, incluidas las tierras afectadas por la desertificación, la sequía y las inundaciones, y procurar lograr un mundo con efecto neutro en la degradación de las tierras. Movilizar y aumentar significativamente los recursos financieros procedentes de todas las fuentes para conservar y utilizar de forma sostenible la biodiversidad y los ecosistemas. Mejorar progresivamente, de aquí a 2030, la producción y el consumo eficientes de los recursos mundiales y procurar desvincular el crecimiento económico de la degradación del medio ambiente, conforme al Marco Decenal de Programas sobre Modalidades de Consumo y Producción Sostenibles, empezando por los países desarrollados. |

Fuente: elaboración propia.

Se han desarrollado diferentes investigaciones encaminados a diagnosticar y proponer soluciones en relación con la problemática ambiental. Los principales temas abordados se detallan a continuación:

Perfeccionamiento de los sistemas de costos para la internalización de gastos ambientales.

Gestión de costos ambientales en recursos naturales como agua, suelo y cobre.

Cuantificación de los costos en el servicio de agua potable, servicios forestales y suelo.

Costos por áreas de responsabilidad en servicios ambientales.

Métodos de valoración económica basada en costos.

Internalización de costos ambientales.

Se destacan investigaciones ya aplicadas:

Valoración económica del servicio de agua potable en la fuente de abasto Canal de Albear, tesis de Maestría en Contabilidad y Finanzas, Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Procedimiento para la identificación de los costos ambientales en la Terminal de Carga Internacional Aerovaradero S.A., tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Aplicación del procedimiento de costo por actividades para la cuantificación de los costos ambientales en el servicio de acueducto de Aguas de la Habana, tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Valoración económica para la recuperación del entorno ambiental de la playa Varadero, en el sector Los Taínos, tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Procedimiento para la cuantificación de los costos ambientales en el uso racional del agua potable, tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Aplicación del procedimiento para el cálculo de costos ambientales en la empresa BRAVO S.A., tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Análisis costo/beneficio del uso de tecnologías de punta para la rehabilitación de redes en la empresa Aguas de la Habana, tesis de Licenciatura en Contabilidad y Finanzas. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

Diseño de un procedimiento para cuantificar los costos de las actividades ambientales en la gestión de sostenibilidad del recurso agua potable.

Cálculo de los costos ambientales en los recursos forestales de la UEB Silvícola San Antonio de los Baños.

Valoración económica basada en costos del suelo Pardos Sialíticos de la provincia Villa Clara.

Gestión de costos ambientales y su relación con la Tarea Vida

Para evidenciar la relación entre las investigaciones sobre la gestión de costos ambientales y la Tarea Vida, se parte de los resultados alcanzados por investigaciones enfocadas en recursos naturales como el agua, los recursos forestales y el suelo.

Por ejemplo, la investigación «Diseño de un procedimiento para cuantificar los costos de las actividades ambientales en la gestión de sostenibilidad del recurso agua potable», aplicada en la empresa Aguas de La Habana, se relaciona con el ODS Agua limpia y saneamiento, y con la Tarea 4 de la Tarea Vida. En esta investigación se calculó el costo total ambiental resultado de la sumatoria del costo de las actividades que se identifican para el cuidado y conservación del medio ambiente, según se muestra en la Tabla 2.

Tabla 2 Costo total ambiental (miles de CUP y USD).

| Costos ambientales | Costo CUP | Costo USD |

|---|---|---|

| Costo de recuperación | 12 217,70 | |

| Costo de conservación | 10 319,40 | $25 987,60 |

| Total | 22 537,10 | $ 25 987,60 |

Fuente: elaboración propia.

Otro estudio, titulado «Cálculo de los costos ambientales en los recursos forestales de la UEB Silvícola San Antonio de los Baños» calculó los costos las actividades en los recursos forestales de esa entidad, los cuales se representan en la Tabla 3. En este caso la relación se establece con los ODS Producción y consumo responsables y Vida de ecosistemas terrestres, así como con la Tarea 9 de la Tarea Vida.

Tabla 3 Cálculo de los costos ambientales en los recursos forestales.

| Costo de conservación | Costo en CUP año 2015 | Costo en CUP año 2016 |

|---|---|---|

| Tratamiento silvicultural | ||

| Limpia | 25 296,34 | 43 152,58 |

| Poda | 18 283,10 | 9972,60 |

| Medidas contra incendios | ||

| Mantenimiento de trocha | 15 133,92 | 32 790,16 |

| Total | 58 713.36 | 85 915.34 |

Fuente: elaboración propia.

Por último, el estudio titulado «Valoración económica basada en costos del suelo pardos sialíticos de la provincia Villa Clara» se relaciona con los ODS Producción y consumo responsables, Vida de ecosistemas terrestres y Hambre cero, así como la Acción estratégica 3 y la Tarea 9 de la Tarea Vida. La erosión constituye uno de los principales factores limitantes que inciden en la degradación de los suelos en Cuba, lo que conlleva a la pérdida de los nutrientes del suelo y a su vez afecta la productividad agrícola. El objetivo de esta investigación es determinar el valor económico mediante el costo de reemplazo de los fertilizantes de Nitrógeno, Fósforo y Potasio por efecto de la erosión para los perfiles de erosión media y fuertemente erosionado, tomando como referencia los suelos pardos sialíticos de la provincia de Villa Clara.

Los métodos de valoración económica basados en costos brindan información sobre los costos de mantener los servicios ambientales. Para su aplicación se utilizan métodos alternativos que se basan en los costos de prever, mantener y restaurar los bienes y servicios ambientales. Las técnicas basadas en costos son utilizadas cuando existe una limitación para una estimación más rigurosa del valor de los servicios ambientales. A partir de las pérdidas en toneladas por hectáreas y el precio de los fertilizantes agrícolas para las producciones agropecuarias, en este estudio se determinó el costo de reemplazo de los fertilizantes utilizados en los suelos para elevar el rendimiento de los cultivos, el cual ascendió a un costo total de 45 504,21 CUP por hectárea.

CONCLUSIONES

La contabilidad de gestión es una disciplina que integra conocimientos y herramientas que facilitan al profesional contable su preparación para cumplir con las exigencias sociales, económicas y ambientales de los actuales modelos de sostenibilidad.

Los actuales sistemas contables requieren un cambio de paradigma, el cual implica que se elaboren informes integrales de sostenibilidad. Para lograrlo, la academia debe fomentar la educación y conciencia hacia el desarrollo sostenible, y perfeccionar sus planes curriculares en la misma medida que se perfecciona la sociedad. La educación ambiental desde las ciencias contables permite eliminar barreras del conocimiento y fomenta el desarrollo de una contabilidad enfocada en el registro de gastos ambientales para el cuidado y la conservación de los ecosistemas.