Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomía y Desarrollo

versão On-line ISSN 0252-8584

Econ. y Desarrollo vol.151 no.1 La Habana jan.-jun. 2014

ARTÍCULO ORIGINAL

La inversión extranjera directa en la crisis

Direct Foreign Investment in the Crisis

Carola Salas Couce

Centro de Investigaciones de la Economía Internacional, Universidad de La Habana, Cuba.

RESUMEN

La crisis mundial y su profundización desde el segundo semestre de 2011 han consolidado la inversión extranjera directa como el flujo más estable de financiación internacional. Las economías en desarrollo y en transición han recibido flujos tendencialmente crecientes en los últimos años. Las razones que explican este comportamiento hay que buscarlas dentro de las consecuencias de la crisis en los principales emisores de los países capitalistas desarrollados, la cual ha determinado que las corporaciones transnacionales hayan desarrollado estrategias más activas que involucran de manera creciente a los países subdesarrollados y, sobre todo, a los mercados emergentes de mayor dinamismo. No obstante, la actual coyuntura mundial, plagada de incertidumbre y riesgo, les transfiere a los flujos financieros, y en particular a la inversión extranjera directa, un claro rasgo de inseguridad en sus determinaciones cuantitativas, destinos y prioridades regionales y sectoriales, y en las implicaciones y consecuencias de su radicación.

PALABRAS CLAVE: corporaciones transnacionales, economías en desarrollo, flujos financieros, mercados emergentes.

ABSTRACT

The world crisis and its worsening since 2011 second semester have consolidated the direct foreign investment as the most stable course of international financing. In the last years, the developing and transforming economies have received increasingly flows. Reasons explaining such behavior may be found within the crisis consequences in the leading issuers of the developed capitalist countries, which have determined that transnational corporations develop more active strategies increasingly involving the underdeveloped countries, and, mainly, the greater dynamic emerging markets. However, the present world scenario, overfilled with uncertainty and challenges, transfers to financial flows, particularly to direct foreign investment, a clear self-distrust feature in its quantitative determinations, destinies, and regional and sectorial priorities, and implications and consequences of its elimination.

KEYWORDS: transnational corporations, developing economies, financial flows, emerging markets.

INTRODUCCIÓN

A tono con el despliegue y profundización del proceso de globalización, en la realidad económica internacional se percibe un aumento de su funcionamiento en redes y clusters. Un aumento que se manifiesta principalmente en los sectores más avanzados tecnológicamente de los países desarrollados (en relaciones tanto de carácter vertical como horizontal) y, más recientemente, también se percibe en los países subdesarrollados.

Las nuevas condiciones en la economía internacional, los retos del proceso de globalización y del mercado global en el contexto de fuertes políticas neoliberales y sus expresiones liberalizadoras y desreguladoras conllevaron el desarrollo de marcados procesos de concentración y centralización de la producción y el capital que alcanzaron a los países subdesarrollados y dieron lugar a importantes empresas transnacionales. La transformación de enormes empresas y grupos económicos nacionales en transnacionales condicionó un crecimiento en la participación de algunos países subdesarrollados como emisores de inversión extranjera directa (IED) y provocó un mayor despliegue de la inversión Sur-Sur, lo cual constituye una de las más interesantes tendencias mundiales en términos de inversión extranjera.

La crisis mundial -y su profundización desde el segundo semestre de 2011- ha consolidado la IED como el flujo más estable de financiación internacional y ha perfilado algunos elementos novedosos dentro de la confirmación de sus tendencias. Además de la liberalización, la reducción de restricciones y los procesos de promoción que la propia crisis ha determinado, se observa una nueva generación de políticas encaminadas a reforzar los elementos positivos derivados de la inversión extranjera. Las políticas diseñadas por determinados gobiernos (en especial, las de los países en desarrollo, y dentro de estas las vinculadas a la inversión extranjera) evidencian preocupación por la seguridad alimentaria y ambiental, los desbalances macroeconómicos y los retos sociales (en particular, la pobreza, la marginación y la inequidad, y sus vínculos con el capital extranjero).

No obstante, la actual coyuntura mundial plagada de incertidumbre y riesgo les transfiere a los flujos financieros, y en particular a la IED, un claro rasgo de inseguridad en sus determinaciones cuantitativas, destinos y prioridades (regionales y sectoriales), y en las implicaciones y consecuencias de su radicación. Describir la situación actual e insistir en lo impredecible del comportamiento de sus flujos para los próximos años es el objetivo de las líneas que siguen.

DESARROLLO

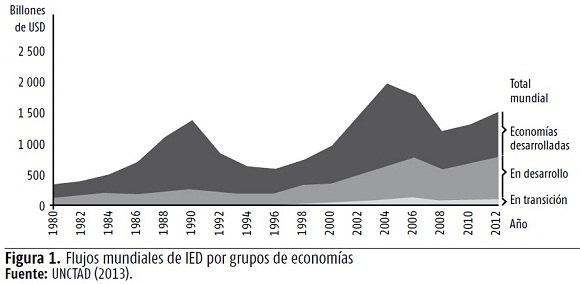

La tendencia de los flujos mundiales de IED en las últimas décadas ha tributado a una recuperación marcada por caídas de coyuntura. Las crisis cíclicas, el crecimiento lento de los países desarrollados, sus principales emisores, y la reorientación hacia las economías subdesarrolladas (y, en particular, hacia las llamadas "emergentes") determinan este comportamiento con marcadas diferencias regionales e intrarregionales. Sus flujos se movieron entre altas tasas de crecimiento (superiores al PIB mundial) a partir de la segunda mitad de los años noventa, y una situación de estancamiento y caídas en los últimos años, a tono con la situación de la economía internacional. Su dinamismo se interrumpió entre los años 2008 y 2009, como resultado de la crisis, y se recuperó discretamente a partir del 2010. En el 2011, por primera vez, se superaron los niveles precrisis promedios correspondientes al periodo 2005- 2007 y se alcanzaron 1,5 billones de USD; en el 2012 se produjo una nueva contracción del 18 % que llevó los flujos a 1,35 billones (figura).

Los flujos de entrada a los países desarrollados tocaron fondo en el año 2009, cuando solamente accedieron a la mitad de los flujos mundiales (606 200 millones de 1,12 billones), para ascender muy discretamente en el 2010 al 77 % de los niveles precrisis con 618 600 millones. En 2012 las entradas en estas economías se redujeron en un 32 % (561 000 millones), y el papel determinante en esa reducción le correspondió a la Unión Europea por razones lógicas vinculadas a la magnitud de la crisis regional. En 2012, por primera vez, más de la mitad de los flujos de IED se destinaron a las economías en desarrollo y en transición, las cuales alcanzaron el 52 %; mientras las economías desarrolladas accedieron al 48 % de los totales mundiales. La mayor parte de los países que califican como desarrollados experimentaron reducción en sus salidas anuales; de hecho, 22 de los 38 países de mayor desarrollo relativo vieron reducir sus salidas en un 23 % como promedio.

Los países en desarrollo y en transición continúan consolidando una tendencia hacia la captación privilegiada de alrededor de la mitad de los flujos mundiales desde 2010, año en que se reportó una contracción del 7 % en los flujos hacia los países desarrollados, al tiempo que crecieron hacia los subdesarrollados a un ritmo inédito del 10 %. Solamente si recordamos que los países desarrollados históricamente han sido responsables de más del 80 % de los flujos de entrada y del 90 % de los de salida de IED a nivel mundial, tendremos una idea preliminar de la dimensión de la crisis y de lo insuficiente que les resulta la actual recuperación para continuar con su proceso de internacionalización y desarrollo de las cadenas globales en que se consolida su hegemonía. Las razones que explican este comportamiento hay que buscarlas en el crecimiento lento y las consecuencias de la crisis en los principales emisores, lo que ha determinado que las corporaciones transnacionales hayan desarrollado estrategias más activas que involucran de manera creciente a los países subdesarrollados y, sobre todo, a los mercados emergentes de mayor dinamismo.

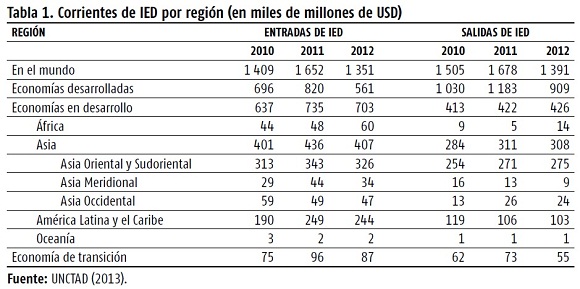

Naturalmente, no ha sido ajeno a esta prioridad en la dirección de los capitales el "clima inversionista" favorable, caracterizado por la liberalización de las restricciones a sus movimientos (expresados en la apertura de la cuenta capital de la balanza de pagos, la propensión a eliminar antiguas restricciones y prohibiciones sectoriales, junto a regulaciones más laxas y ventajas fiscales y tributarias a los inversionistas foráneos). Las condiciones favorables a las inversiones extranjeras en algunos casos han sido consolidadas y fortalecidas institucionalmente mediante los acuerdos recíprocos de protección de inversión extranjera, o los llamados acuerdos de libre comercio, sostenidos por un grupo de países con Estados Unidos, la Unión Europea y Canadá, principalmente. Asimismo, el dinamismo de las economías de los países BRICS (Brasil, Rusia, India, China y Sudáfrica) -y, particularmente, el aumento de la demanda china de recursos naturales, minerales, hidrocarburos y alimentos- ha contribuido al incremento de la participación relativa de los países subdesarrollados en los flujos mundiales de IED, aunque con marcadas diferencias, como se observa en la tabla.

Las diferencias entre regiones y países de acuerdo con sus características socioeconómicas y su nivel de desarrollo continúan acentuadas. Los países en desarrollo y en transición en su conjunto recibieron más inversiones directas que los desarrollados en el último trienio pero se mantienen bastante alejados como emisores, a pesar del incremento en los países del este y el sudeste asiáticos y algunos latinoamericanos. Los países subdesarrollados se transformaron en los principales receptores de este tipo de flujo, en medio de los graves desbalances macroeconómicos en la economía global y las dificultades para la recuperación de los principales centros de poder: Estados Unidos, Unión Europea y Japón.

Puede afirmarse que esta situación en los principales emisores ha determinado que las corporaciones transnacionales hayan desarrollado estrategias más activas que involucran de manera creciente a los países subdesarrollados y, sobre todo, a los mercados emergentes de mayor dinamismo y tamaño en este contexto. Sin embargo, esta "distinción" parece no incidir positivamente sobre las economías de nuestros países, los cuales observan pacientemente cómo se les compromete una vez más el futuro y dejan pasar opciones imprescindibles para recomponer sus patrones de inserción en la economía internacional.

Los principales receptores a nivel mundial son Estados Unidos, China, Hong-Kong, Bélgica, Brasil, Alemania y Rusia. Por países, los principales emisores de IED mundial se mantienen dentro de los países desarrollados, pero resulta significativo el dinamismo de China, ocupante del quinto lugar (solamente precedida por Estados Unidos, Alemania, Francia y Hong-Kong). Por otra parte, los países en desarrollo fueron responsables de salidas todavía insuficientes y altamente concentradas en un pequeño grupo de países asiáticos, latinoamericanos y Sudáfrica. En 2009 alcanzaron el 26 % (307 000 millones); en 2010, el 31 % (461 000 millones); y en 2012, el 27 % (457 000 millones), de los cuales más de la mitad, anualmente, provienen del este y sudeste asiáticos. Desde el punto de vista sectorial, la inversión directa mundial se concentra en un 46 % en las manufacturas, un 40 % en servicios (en especial de alto valor agregado) y un 14 % en los recursos naturales, con la peculiaridad de ser portadora de un alto componente tecnológico que renueva la polémica acerca de las ventajas o desventajas de este tipo de inversión.

El llamado proceso de "reprimarización" de la estructura exportadora de América Latina no es negativo en sí mismo. Un elevado número de "otros factores" actuantes podría inclinar la balanza en uno u otro sentido, y el proceso de captación de tecnologías de punta, el acceso a cadenas de valor, el dinamismo de las exportaciones y la competitividad podrían resultar determinantes.

Por otra parte, el comportamiento de los flujos por regiones es bastante heterogéneo. Durante el último trienio, los flujos hacia África disminuyeron significativamente por desinversión en el norte del continente, debido a la creciente violencia y ejes de conflictos internacionales en desarrollo que limitan a los inversores. Sin embargo, en 2012 se incrementaron los flujos captados en un 5 %: se alcanzaron los 50 000 millones de dólares. Mención aparte merece Sudáfrica por su importancia tanto como receptor de flujos como por su papel como inversionista intrarregional. Desde el punto de vista sectorial, la inversión en África se caracteriza por recibir flujos mayoritarios en recursos naturales; en particular, en minería y petróleo, lo cual consolida su patrón de inserción internacional dentro de las cadenas globales de valor.

La región asiática continúa recibiendo los mayores flujos de IED mundial hacia las áreas en desarrollo; en particular, las zonas este y sudeste en las cuales se encuentran países determinantes como China, Hong-Kong, Corea del Sur, Vietnam, Filipinas, Indonesia, Singapur, Malasia y Tailandia. En esta subregión se produjo un nuevo récord de flujos de entrada en 2011, al alcanzar los 336 000 millones (117 en el sur y 219 en el este). China sigue captando los mayores flujos de IED hacia los países en desarrollo: alcanzó niveles récord en 2011 con 124 000 millones. En el último trienio los totales regionales pasaron de 315 300 millones en 2009 a 423 100 millones en 2011. En 2012 se produjo una caída del 7 % en la captación de flujos pero todavía es elevada, con 407 000 millones. Desde el punto de vista sectorial la región recibe flujos mayoritarios hacia el sector manufacturero, aunque el dinamismo de los servicios es alto y en China, en 2011 por primera vez, los flujos hacia los servicios resultaron privilegiados en correspondencia con el actual momento en el proceso de desarrollo del país y su dinámica interna. Los flujos de salida de esta región manifiestan una leve tendencia ascendente (de 210 900 millones en 2009 a 279 600 millones en 2011); sin embargo, en 2011 las emisiones procedentes del este y el sudeste disminuyeron como resultado de la reducción en un 5 % de las salidas de China y en un 15 % de Hong-Kong.

Las llamadas economías en transición mantienen, después de aproximadamente dos décadas de desinversión y estancamiento, un ligero incremento en su participación en los flujos mundiales de inversión. La relativa estabilidad macroeconómica, la expansión del mercado doméstico, el incremento en la productividad del trabajo, los bajos costos de la fuerza de trabajo, la abundante cantidad de recursos naturales, los avances en la solución de conflictos sociales internos, y el ingreso o las perspectivas de entrada a la Unión Europea y otros organismos internacionales como la Organización Mundial del Comercio (OMC), han abierto posibilidades y estímulo a la presencia del capital extranjero. La entrada de Rusia a la OMC (16 de diciembre de 2011), por ejemplo -y su activa presencia en el grupo BRICS y en la economía y la política a nivel mundial-, ha elevado su calificación crediticia e incrementado su participación en los flujos mundiales de inversión.

Los flujos de entrada en las economías en transición aumentaron de 72 400 millones en 2009 a 92 200 en 2011, de los cuales 53 000 millones fueron para Rusia, es decir, el 57 %. Durante 2012 se produjo una contracción moderada del 9 % y solamente se alcanzaron 87 000 millones, de los cuales 51 000 millones (casi el 60 %) fueron nuevamente a colocarse en el mercado ruso. Desde el punto de vista de la modalidad de inversión, el mayor dinamismo lo tienen las fusiones y adquisiciones, pero puede constatarse un importante crecimiento de nuevos proyectos bajo la forma de greenfield en el sector de los recursos naturales.

El incremento de los nuevos proyectos de inversión a nivel mundial resulta significativo, especialmente en las áreas en desarrollo que absorben las dos terceras partes de los totales mundiales. La coyuntura actual resulta una buena oportunidad para diseñar proyectos internacionales que redunden en acceso a capital, tecnología y mercados, con el objetivo de cumplimentar objetivos estratégicos. El diseño y puesta en práctica de una correcta política de promoción de inversiones constituye un reto ineludible en la actual coyuntura internacional. América Latina mantiene un incremento significativo en sus niveles de captación de flujos de IED mundial en los últimos años: de 149 400 millones en 2009 a 217 000 millones en 2011. Esta cifra representa un incremento del 31 % con respecto al volumen captado en 2010, que alcanzó 187 400 millones (UNCTAD, 2012). En 2012 se captaron 244 000 millones, pero con particularidades desiguales en las subregiones. En América Central y el Caribe se redujeron las entradas y en el Cono Sur se incrementaron significativamente en un 12 %. Se asume que este comportamiento se debe a que el desempeño de la economía de los países de la región ha sido exitoso de manera general, en medio de un escenario internacional caracterizado por la profundización de la recesión. Las diferentes subregiones evidencian desiguales ritmos de captación y Sudamérica lidera el crecimiento regional. En 2010 esta subregión recibió el 76 % de los flujos totales hacia la región y alcanzó los 85 143 millones, con cifras récord para Brasil, Chile y Perú (CEPAL, 2011a). En 2011 se produjo un incremento del 34 % liderado por Brasil, que recibió 67 000 millones (el 55 % del total subregional), seguido por Argentina, Chile, Colombia y Perú. El dinamismo del mercado interno y el clima de negocios que estimulan el retorno de las inversiones pueden considerarse fundamentales en la explicación de este comportamiento. En el destino de la inversión el mayor peso lo tiene el sector primario, que se ha visto beneficiado por el alto precio de las materias primas (en particular, petróleo, gas y alimentos) y por la alta demanda china de minerales e hidrocarburos.

La subregión de América Central y el Caribe recibió 29 000 millones en 2011, cifra que representa un incremento del 4 % con respecto a 2010. México recibió el 62 % (con 18 600 millones) del total subregional y el 13 % del regional. En México y Centroamérica el principal destino de la inversión extranjera son las manufacturas intensivas en procesos de ensamblaje y los servicios, lo cual se debe en gran medida a su incorporación a los acuerdos de libre comercio con Estados Unidos: North American Free Trade Agreement (NAFTA) y Dominican Republic/ Central American Free Trade Agreement (DR-CAFTA). En la zona del Caribe predomina la inversión en los servicios turísticos, con bajas tasas de crecimiento, vinculadas a la incertidumbre mundial, la desaceleración en Estados Unidos y la mayor vulnerabilidad general de esta subregión. Algunos países reciben volúmenes considerables en recursos naturales -especialmente, minero-energéticos-, como Trinidad y Tobago y Guyana.

Los flujos de salida de inversión desde América Latina decrecieron en 2009 un 44 %, pero se incrementaron un 121 % en 2011. La volatilidad de este comportamiento se vincula, obviamente, a la crisis, pero también al alto porciento de participación de los centros financieros en el total de los flujos que salen de la región y al incremento de la repatriación de préstamos entre compañías, fenómeno que se ha producido en los últimos dos años.

Un considerable grupo de empresas "translatinas" de México, Brasil, Chile y Colombia ha alcanzado una dimensión en su proceso de internacionalización realmente notable que incluye el espacio intrarregional; al interior de esquemas de integración y colaboración, las llamadas "gran-nacionales" de capital público son responsables de cierto dinamismo en las inversiones dentro de estos espacios en crecimiento, lo que contribuye al fortalecimiento de las llamadas inversiones Sur-Sur. Si no se considera la Unión Europea como bloque, la región latinoamericana recibe flujos mayoritariamente provenientes de Estados Unidos: en 2010, el 17 % de las inversiones tuvo su origen en Estados Unidos; seguido por Holanda con un 13 %; China con el 9 %; y Canadá, España y el Reino Unido, con el 4 % (CEPAL, 2011a, 2011b).

En 2011 la Unión Europea mantiene el liderazgo, con el 40 % del total de los flujos; seguida por Estados Unidos, con el 18 %; y Japón, con el 8 %. Si se considera la reducción relativa del monto de las inversiones como pérdida de espacio económico y político de Estados Unidos en el área a favor de la Unión Europea, la situación es especialmente significativa en países como Brasil, Argentina y Chile. El comportamiento diferente de las economías de Brasil y México respecto a su atractivo como destino de las IED en general confirma la tesis de los dos clusters (América Latina en dos velocidades), que caracterizan el desempeño de la economía de la región, según el nivel de vinculación de cada economía a Estados Unidos o a los centros de mayor dinamismo mundial, como China y la India. El flujo de IED hacia el cluster mexicano descendió entre 2006 y 2011, mientras en ese mismo período se incrementaba y fortalecía la posición de Brasil como destino de inversiones en la región, ahora provenientes de China.

La inversión China en América Latina en 2010 fue de 15 000 millones de dólares, el 92 % de ella dirigido a la obtención de recursos naturales y el 8 % concentrado en Brasil (CEPAL, 2011a). Valorar la supuesta confrontación entre Estados Unidos y China en materia de inversiones es, sin dudas, muy interesante, pero escapa al objetivo propuesto. No obstante, resulta importante tener en cuenta que sus intereses tácticos no coinciden porque responden a distintos momentos en los procesos de acumulación e internacionalización respectivos. ¿Se presentará un verdadero conflicto por "desplazamiento" y "sustitución"? ¿Cuándo?

Con Europa, sin embargo, la situación es otra. Vista como bloque, y teniendo en cuenta que se trata de dos clusters maduros, los conflictos pueden ser de más corto plazo, aunque atenuados, porque es posible observar una cierta división geográfica y sectorial en los destinos de inversión respectivos en la región. Resulta imprescindible esperar a que los europeos terminen de resolver, si pueden, sus enormes conflictos internos y comiencen a rediseñar su estrategia internacional.

Elementos a destacar en la actual coyuntura

Los flujos mundiales de IED mantienen la trayectoria ascendente que iniciaron en 2010, con la peculiaridad de que más de la mitad son destinados a los países en desarrollo; los cuales se transformaron en los principales receptores de los flujos de IED a nivel mundial, en medio de los graves desbalances macroeconómicos en la economía global y las dificultades para la recuperación de los principales centros de poder: Estados Unidos, Unión Europea y Japón.

El crecimiento en la participación de algunos países subdesarrollados como emisores de IED -y, en general el mayor despliegue de la inversión Sur-Sur- constituye una de las más interesantes tendencias mundiales en términos de inversión extranjera. Estados Unidos se mantiene como el principal receptor mundial, seguido por China, Hong-Kong, Bélgica, Brasil, Alemania y Rusia. Al tiempo que los flujos de salida son liderados por Estados Unidos, Alemania, Francia, Hong-Kong, China, Suiza y Japón.

La actual situación -en la que los países en desarrollo captan los mayores volúmenes de ahorro internacional- no garantiza la reinserción estructural y los profundos cambios requeridos; tampoco ofrece elementos para valoraciones definitivas. En efecto, la IED crece: crece más hacia los países en desarrollo y crece a pesar de la crisis, pero no hay nada que permita asegurar que este patrón de comportamiento se mantendrá en los próximos años.

REFERENCIAS BIBLIOGRÁFICAS

Comisión Económica para América Latina y el Caribe (CEPAL). La inversión extranjera directa en América Latina y el Caribe. Santiago de Chile. Naciones Unidas. (2011a).

Comisión Económica para América Latina y el Caribe (CEPAL). The United States and Latin America and the Caribbean: Highlights of Economy and Trade. Santiago de Chile. Naciones Unidas. (2011b).

Comisión Económica para América Latina y el Caribe (CEPAL). Anuario Estadístico de América Latina y el Caribe 2012. Santiago de Chile. Naciones Unidas. (2012a).

Comisión Económica para América Latina y el Caribe (CEPAL). Estudio económico de América Latina y el Caribe. Santiago de Chile. Naciones Unidas. (2012b).

Fondo Monetario Internacional (FMI). Informe sobre la estabilidad financiera mundial. Washington D. C. (2012).

Izquierdo, A. y E. Talvi (coords.). One Region, Two Speeds? Challenges of the New Economic Order for Latin America and the Caribbean. Washington D. C. Inter-American Development Bank (IDB). (2011)

Organization for Economic Co-operation and Development (OECD). OECD Economic Outlook. vol. 2012/1. Paris. (2012).

The World Bank. Global Development Finance 2012. External Debt of Developing Countries. Washington D. C. (2012a).

The World Bank. Global Monitoring Report 2012: Food Prices, Nutrition, and the Millennium Development Goals. Washington D. C. (2012b)

The World Bank. World Development Indicators 2012. Washington D. C. (2012c).

United Nations Conference on Trade and Development (UNCTAD). World Investment Report 2012. Towards a New Generation of Investment Policies. . New York/ Geneva. United Nations (2012).

United Nations Conference on Trade and Development (UNCTAD). World Investment Report 2013. Global Value Chains: Investment and Trade Development. New York/ Geneva. United Nations. (2013).

RECIBIDO: 22/7/2013

ACEPTADO: 17/10/2013

Carola Salas Couce. Centro de Investigaciones de la Economía Internacional, Universidad de La Habana, Cuba. Correo electrónico: carol@uh.cu