Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

Es importante que las empresas del sector agrario, que constituyen parte importante de las cadenas de suministros globales y tienen un papel decisivo en las economías de muchos países, conozcan sobre el tratamiento contable de los activos biológicos que se respaldan con la NIC 41 Agricultura.

Durante el proceso investigativo del presente artículo han sido tomados en consideración los estudios realizados por Aibar, Blanco y Vera (2003) donde se abordan las principales regulaciones existentes en la NIC 41; Argilés (2003) con su estudio sobre los costos en las producciones agrícolas delimita la importancia dentro de la normativa; Vera (2004) realiza una revisión minuciosa sobre los antecedentes y la aplicación de la NIC 41, así como una comparación de dicha normativa con lo regulado en España. Otros estudios significativos han sido los desarrollados en el sector vitivinícola por Azevedo (2007) en Portugal, así como por Fernández, González y López (2010) en España.

Otros autores como Serrat, Farreras y Tarres (2013) reflejan en su artículo cómo existe mayor utilización del costo histórico y el impacto en el patrimonio de las empresas españolas. Restrepo y Sastoque (2015) analizan la incidencia en empresas ganaderas colombianas de la NIC 41 Colombia, por otra parte, Polo y Sánchez (2017) enmarcan su análisis sobre el marco regulatorio español, la NIC 41 y lo referente a la armonización contable internacional.

Otros referentes importantes han sido las tesis doctorales: Análisis del impacto de la aplicación del valor razonable en la contabilidad de las empresas agrícolas y ganaderas y Métodos para la valoración contable de los activos biológicos en empresas agrarias, de Benavente (2010) y Veiga (2013), respectivamente, los que realizan un aporte considerable al estudio de la NIC 41 Agricultura, al aportar profundos análisis en empresas del sector.

En ambos estudios se argumenta sobre las peculiaridades y particularidades de dicho sector, así como los antecedentes y necesidades de una normativa que responda a sus exigencias. Los procesos contables de las empresas del sector agrario presentan características y peculiaridades que las distinguen de las empresas comerciales, de servicios u otro tipo. El objetivo del artículo es describir los principales antecedes de la promulgación y la aplicabilidad de la NIC 41 Agricultura.

DESARROLLO

Necesidad de la promulgación de la Norma Internacional de Contabilidad 41 Agricultura

El sector agrario y la actividad contable están marcados por las peculiaridades y características intrínsecas de los activos biológicos y la transformación biológica a que están sometidos. Es de vital importancia que se reflejen los cambios producidos (tanto cualitativos como cuantitativos) en este tipo de activos y que dichos resultados se muestren en los estados financieros.

Al respecto, Helguera, Lanfranco y Majó (2005, p. 52) destacaron: «se parte del reconocimiento de que la producción agropecuaria posee una característica que la hace especial (…). Esta viene determinada por la capacidad de una empresa de gestionar la transformación biológica de animales vivos o plantas». En ese mismo orden, Mesén (2007, p. 10) expone: «en los estados financieros de entidades dedicadas a las actividades agrícolas, ganaderas, la apicultura, la floricultura, la acuicultura y la silvicultura, los seres vivos (tanto plantas como animales) han sido contabilizados como “inventarios” o como “propiedad, planta y equipo”».

Al respecto Argilés (2007) presenta algunas consideraciones sobre la baja aplicación de la contabilidad en la agricultura: escasa adecuación a las problemáticas del ramo, poco conocimiento y cierto dogmatismo de los agricultores sobre la utilidad de dicha ciencia. Investigadores como Rodríguez (2004), Azevedo (2007), Rodríguez y Di Lauro (2007), y Caba y Caba (2008) concuerdan en que, debido a las peculiaridades de las empresas de este sector en Europa, la aplicación de dicha normativa no cumple con todas las expectativas de los empresarios y en el caso particular de España sería oportuno una normativa adaptada a la agricultura dentro del Plan General de Contabilidad.

Otros autores como Gutiérrez (2006), Horno (2007), Benavente (2010) y Serrat, Farreras y Tarres (2013), consideran como necesario un plan general para la agricultura, por las particularidades del sector. En investigaciones realizadas por Benavente (2010, p. 93), Veiga (2013, pp. 162-163) y Polo y Sánchez (2017, p. 6) argumentan sobre la alta relevancia de la actividad agrícola en muchas regiones y países, así como la importancia de la promulgación de la NIC 41 Agricultura.

Los autores de este trabajo coinciden con los criterios expuestos en dichas investigaciones: existe variedad en las aplicaciones de las prácticas contables utilizadas en las empresas agrarias; al aplicar métodos contables tradicionales se crean conflictos por la peculiar forma del proceso a que están sujetos las activas agrarias; varias NIC no tienen presente las actividades agrarias y se mantienen al margen y las cuentas contables en las empresas agrarias no muestran una imagen fiel de su patrimonio.

Sobre la necesidad, promulgación y disposición de una normativa contable particularmente para la agricultura son asumidos por el autor los criterios expuestos por Vera (2004) aludiendo a los siguientes argumentos: carencia de reglas o pautas contables que afronten las singularidades en el proceso de transformación biológica; el aumento de la demanda de información financiera; el incremento de la actividad productiva y de comercialización de los productos agrícolas, así como la importancia que reviste para muchos países esta actividad.

Para Benavente (2010), así como para Ceriani y Vigil (2014) la actividad contable en la agricultura presenta peculiaridades y particularidades propias de la actividad, que la distinguen de otros sectores, y que a lo largo de la historia no tuvieron en cuenta en la contabilidad. Al mismo tiempo señalan que dicha actividad se puede caracterizar de singular, especial o excepcional por la forma en que suceden los hechos económicos.

La NIC 41 Agricultura tiene como objetivo «prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola» (IFRS Foundation, 2021a, p. A2014).

Costo histórico vs. valor razonable

Un debate importante en dicha normativa desde sus inicios ha sido lo referente a la aplicación del costo histórico o valor razonable. Al respecto, se consideran oportunos los criterios expuestos por Aibar, Blanco y Vera (2003, p. 41): «las dificultades del cálculo de los costos en la empresa agrícola por razones objetivas y subjetivas, así como las limitaciones del costo histórico (…) han estado siempre presentes en el debate sobre los criterios más apropiados para los activos agrícolas».

En las empresas forestales suecas que cotizaban en el mercado de valores para Burnside (2005), como se cita en Benavente (2010, p. 171), la opinión general es que dicha norma exige una gran cantidad de trabajo adicional, debido al incremento de los requisitos de información y a la dificultad para establecer el valor razonable. Al mismo tiempo destaca cómo a pesar de la subjetividad de las estimaciones, los estados financieros elaborados conforme a la NIC 41 muestran mejor las transacciones y el desarrollo financiero de la empresa, ya que el valor razonable refleja de una forma idónea el proceso de creación de valor de la empresa.

En el caso particular de un estudio realizado por Herbohn (2006) en empresas australianas, dada la volatilidad del valor razonable de los activos forestales, señalan su preocupación de que el valor razonable se vea afectado por la volatilidad en los precios de las materias primas mundiales, los cambios en las políticas gubernamentales y eventos naturales tales como lluvia, granizo, inundaciones, incendios, plagas y enfermedades.

Un elemento a considerar, determinante para este tipo de actividad, lo exponen Lefter y Geta (2007), como se citó en Ceriani y Vigil (2014, p. 78) cuando señalaron: «la recolección sin procesar (o sin gestionar la transformación) de un activo biológico, como por ejemplo la pesca de un pez del mar, no representaría para esta normativa una actividad agropecuaria pues no implica la administración del proceso».

En ese mismo sentido Marchese (2010) afirma: «en los países “productores” (los que destacan por producción primaria) es altamente probable que existan mercados activos para los productos agropecuarios y una gran diversidad de los activos biológicos», como se cita en Ceriani y Vigil (2014, p. 81). La aplicación en las empresas agrícolas del valor razonable cuando se utilizan las NIC/NIIF, no es de total aceptación o conformidad.

Al respecto Creţu, Cretu y Muscănescu (2014), como se citó en Hernández, Núñez y Zapata (2017, p. 122) señalan: «debido a una falta de referencias de mercado, confiabilidad de la aplicación de valor de uso como criterio de medición y los elevados costes administrativos que implica estos modelos de medición». Particularmente Ceriani y Vigil (2014) hacen énfasis en denotar la actividad agropecuaria como excepcional, por la aplicación de los modelos de contabilidad en este sector.

En el debate en torno a la aplicación del valor razonable o costo histórico en la aplicación de la NIC 41 Agricultura, Argilés, Miarons, García, Benavente y Ravenda (2018) destacan la utilidad del valor razonable para la predicción de los flujos de caja en las empresas del sector agrícola en España. Utilizando el valor razonable, aumenta el porcentaje de los activos biológicos respecto al total de activos.

La utilización del valor razonable representa un cambio de paradigma en los sistemas contables de las empresas. En el estudio realizado por Dao y Hong (2021) sobre las implicaciones de la adopción del valor razonable con la aplicación de la NIC 41 Agricultura en 186 empresas vietnamitas se evidencia que aún persisten problemas en la utilización del valor razonable. El trabajo muestra que por regla general las empresas de mayor tamaño en Vietnam presentan mejor disposición en la utilización del valor razonable que las pequeñas y, al mismo tiempo, la diversidad de empresas con distintos enfoques de mercado también hace que sea diferente la utilización de este método.

En ese mismo sentido Herrera, Herrera y Chávez (2021) en un estudio en Ecuador señalan que el reconocimiento y medición de los activos biológicos, por medio de la eficiente aplicación de la NIC 41 Agricultura, es determinante para el control de los costos y la posterior comercialización de los productos a precios razonables.

Respecto a la aplicabilidad del valor razonable Farreras y Tarres (2013) exponen ventajas e inconvenientes, como se muestran a continuación en la Tabla 1:

Tabla 1 Ventajas e inconvenientes de la aplicación del valor razonable según la NIC 41.

| Ventajas del seguimiento del valor razonable en los activos biológicos y productos agrario ( NIC) 41 |

|---|

| Se salvan las dificultades de cálculo de los costos, ya que tal como se señala en Argilés, García-Blandon y Monllau (2011) se cometen errores importantes en el cálculo del coste histórico. Permite reflejar las variaciones de valor en ciclos largos de producción. Es más fácil de calcular y comprender. Ofrece una información más adecuada para evaluar el riesgo. Es más relevante por reflejar de forma más fiable la realidad de la transformación biológica. La imagen de la empresa está más próxima a la realidad. |

| Inconvenientes del seguimiento del valor razonable en los activos biológicos y productos agrario ( NIC) 41 |

| Sin mercados activos la valoración puede ser más subjetiva. Gran volatilidad en los precios y resultados agrarios. Dificultad para valorar activos biológicos unidos a otros activos. Incertidumbre en los precios de los activos biológicos de ciclos de producción largos. Las subvenciones oficiales pueden invalidar la fiabilidad de los precios de los mercados. |

Fuente: Serrat, Farreras y Tarres (2013, p. 36).

La decisión de aplicar el valor razonable o el costo histórico en la NIC 41 Agricultura impacta directamente en la presentación de los estados financieros de las empresas de dicho sector, al valorarse de forma diferente este grupo especial de activos (biológicos) con un criterio u otro. No existe consenso entre académicos e investigadores en cuanto a la utilización del valor razonable o costo histórico en la aplicación de la Norma Internacional de Contabilidad (NIC) 41 Agricultura (Peña, 2022).

Al respecto el autor concuerda con lo expuesto por Aryanto (2011) cuando expuso: no existe consenso entre la aplicabilidad del costo histórico o el valor razonable; existe volatilidad en las ganancias; la función de los auditores entre un país y otro no es homogénea y en algunos países no se aplica la normativa porque implica una mayor carga tributaria.

Las empresas agrarias tienen particularidades que hacen distintos los servicios y la industria, en algunas de las peculiaridades inherentes a los activos biológicos se asumen los siguientes criterios expuestos por Veiga (2013): no se pueden detener transitoriamente, son dependientes de ciclos vitales, están sujetos a riesgos naturales y medioambientales, se trata de producciones estacionales y existe una idiosincrasia propia.

Dos elementos que particularizan a la NIC 41 Agricultura son la transformación biológica y la rigidez temporal del ciclo biológico a que están expuestos los activos biológicos. Siguiendo las ideas anteriores, Restrepo y Sastoque (2015) destacan como, con la promulgación de la NIC 41 Agricultura, las entidades de este ramo disponen de una normativa en la cual se refleja de forma más acertada en los estados financieros la situación real de los activos biológicos.

Polo y Sánchez (2017) coinciden con el argumento anterior y consideran determinante que esta normativa responde a las características y particularidades del sector agrario, el cual es muy diferente al de los servicios y la actividad comercial.

Interesante la propuesta desarrollada por Todescato, Toesca, Binotto y Fietz (2019) en el sector cañero también en Brasil, con su mirada metodológica interdisciplinar en la aplicación de la NIC 41 Agricultura. Es muy compleja la valoración del valor razonable en los activos biológicos dada sus características y peculiaridades. No solo se deben tener en cuenta los elementos económicos y contables, sino también factores ambientales, climáticos, biológicos y agronómicos. La tríada contabilidad-economía-agronomía destacan como elementos indispensables en su propuesta. Además, estos mismos autores señalan que para mejorar la exactitud y confiabilidad generada respecto a los activos biológicos es vital la interdisciplinariedad (conocimientos agronómicos, climáticos y ambientales), coadyuvan al mejoramiento de las proyecciones y estimaciones contables.

En otra de sus investigaciones, también en el sector cañero de Brasil, Todescato, Toesca y Binotto (2019) subrayan la pobre oferta de asignaturas que satisfagan las peculiaridades de la actividad agropecuaria y forestal en la carrera de Contabilidad, destacándolo como una limitante a considerar. Tienen en cuenta otro elemento en contra de la aplicación de la NIC 41 Agricultura: el bajo nivel de estandarización de procedimientos y técnicas para la medición de los activos biológicos.

La presentación de las informaciones referentes a los activos biológicos en los estados financieros, así como en sus notas, presenta elementos subjetivos, sin embargo, utilizar variables contables, climáticas y agronómicas minimizan elementos subjetivos y permite dar mayor atención a lo cuantitativo vs. lo cualitativo, elemento indispensable en la medición de este grupo particular de activos.

Al respecto De Lima e Hiroshi (2022) resaltan la importancia de la calidad de la información a revelar en los reportes de los activos biológicos, tanto de carácter cuantitativo como cualitativo. Sin embargo, aún muchas empresas del sector agrícola siguen utilizando, para el tratamiento contable de los activos biológicos, los mismos procedimientos que para el resto de los activos. Al mismo tiempo estos autores destacan, entre los principales desafíos descritos en investigaciones de los últimos veinte años, lo siguiente: dificultades de medición en vista de las especificidades y complejidades de los activos biológicos y demanda de modelos específicos de medición de activos; los contextos de medición (por ejemplo, posible relación conflictiva entre las normas nacionales, el medio ambiente institucional/económico, estándares internacionales, etc.) y los insumos para la medición en vista de la disponibilidad de precios para determinados activos biológicos.

Etapas de la Norma Internacional de Contabilidad 41 Agricultura

En el estudio de los antecedentes de la NIC 41 Agricultura fueron determinantes las revisiones de los trabajos desarrollados por Vera (2004), Benavente (2010), Veiga (2013), así como los Fundamentos de las Conclusiones de la NIC 41 (IFRS Foundation, 2021b) donde se exponen diversos criterios y posturas en las discusiones para la aprobación de la normativa. Se transita por diferentes momentos hasta la publicación oficial de la normativa. Considerando que existen o no puntos de coincidencia entre los criterios emitidos en las cuatro investigaciones anteriores es oportuno mostrar las etapas de la NIC 41 Agricultura en la Tabla 2:

Tabla 2 Etapas de la evolución de la NIC 41 Agricultura.

| Etapas | Observaciones | ||

|---|---|---|---|

| I | 1994-1998 | 1994 / junio | En el IASC ( el «Consejo») decide elaborar la NIC sobre la Agricultura |

| 1996 / diciembre | Se publican problemas, propuestas y alternativas a través del Borrador de Declaración de Principios ( BDP) | ||

| 1997 / noviembre | Luego de estudiar las recomendaciones, se aprueba la realización del Proyecto de Norma 65 | ||

| II | 1999-2003 | 1999 / julio | Se publica el Proyecto de Norma 65. Agricultura |

| 2000 / abril | Empresas del sector, a través de cuestionarios, emiten sus consideraciones sobre la fiabilidad del valor razonable | ||

| 2000 / diciembre | Se aprueba la NIC 41 Agricultura | ||

| 2001 | Se publica la NIC 41 Agricultura | ||

| 2003 / enero | Vigencia de la normativa | ||

| III | 2004-Actualidad | 2014 / junio | Se realizan modificaciones a los párrafos del 1 al 5, 8, 24 y 44, además se añaden los párrafos del 5A al 5C y el 63 |

Fuente: Vera (2004, p. 363) y Benavente (2010, p. 110).

Bases de la armonización contable en Cuba

Cada país dispone de un órgano, organismo o institución encargada de dejar establecidas las normativas contables acorde a sus características. Luego del triunfo de la revolución en el año 1959, la regulación contable en Cuba tiene un carácter público. Diversos han sido los sistemas contables utilizados (Sistema Uniforme de Contabilidad, Sistema de Registro, Sistema de Registro Económico, Sistema Nacional de Contabilidad).

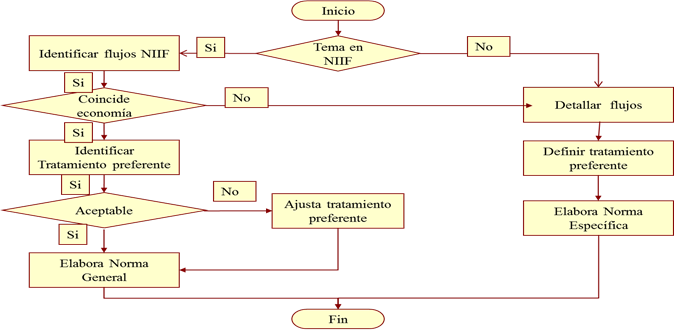

Son diversos los razonamientos, criterios y experiencias entre expertos contables, académicos y entidades reguladoras de diversas regiones, países y sectores de la economía, que han conllevado a que muchos países decidan adaptar, adoptar y otros a armonizar las NIC y las NIIF. En el caso particular de la economía cubana quedó claro al emitir la Resolución 235/2005 del MFP, que el camino apropiado era armonizar las normas cubanas de contabilidad a los estándares internaciones. En el esquema que muestra la Figura 1 se sintetiza dicho proceso.

Fuente: a partir de la tesis en opción al grado científico de Doctor en Ciencias Del Toro (2019, p. 17).

Fuente: a partir de la tesis en opción al grado científico de Doctor en Ciencias Del Toro (2019, p. 17).Figura 1 Esquema de Armonización.

Al respecto Del Toro (2018, p. 52) señala: «El proceso de innovación contable en Cuba alcanza un grado elevado a partir de mayo del 2002 con la creación del Comité de Normas Cubanas de Contabilidad, el que inició un proceso de perfeccionamiento normativo». Entre los elementos que fundamentan el proceso de armonización en Cuba se asume el criterio de Del Toro (2019, p. 16) que considera:

Las particularidades de la economía cubana, donde las relaciones monetario mercantiles están influenciadas por las decisiones de la política monetaria, entre ellas, la dualidad monetaria.

La existencia de un marco conceptual con un alto grado de armonización con los principales métodos de valoración y exposición.

La presencia de tratamientos preferentes en la normativa contable vigente.

Los distintos países analizan las normas internacionales y las adoptan y/o adecuan a su propia realidad, a través del reconocimiento de las organizaciones de la profesión contable, y son validadas legalmente por los organismos competentes en la materia.

CONCLUSIONES

Se definieron tres etapas para el proceso de estudio y debate en el camino hacia la promulgación de la NIC 41 Agricultura, lográndose describir los principales antecedes de la promulgación y la aplicabilidad de la normativa.

Se describieron particularidades y peculiaridades a las que están expuestas las empresas del sector agrícola, así como las transformaciones producidas en los activos biológicos.

Disponer de una normativa contable para la agricultura cubana, que implemente el tratamiento contable para los activos biológicos, permitiría que las empresas del sector agrícola muestren en sus estados financieros los cambios producidos en este grupo de activos.