Serviços customizados

Serviços customizados Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntrodução

O processo de produção da Refinaria de Petróleo é realizado em três plantas principais:

Para a operação de uma refinaria de petróleo é necessária a máxima segurança e eficiência das instalações tecnológicas e auxiliares deste tipo de indústria. Actualmente, o estado de obsolescência dos diferentes equipamentos tecnológicos das unidades de produção, bem como as áreas de Movimentação e Armazenagem de Produtos e Instalações Auxiliares, dão origem a paradas não programadas de plantas, paradas contínuas, que interrompem a continuidade do processo tecnológico e não permitem o adequado controle operacional do mesmo.

A engenharia química enfrenta o desafio de estudar como desenvolver cada tecnologia produtiva com base na obtenção de maior eficiência económica, para o que é necessário analisar entre diferentes alternativas qual é o caminho mais viável do ponto de vista de ponto de vista técnico-económico, para o qual várias alternativas devem ser formuladas e os problemas de incerteza na estratégia de engenharia de processos para seu investimento (Gonzalez, 2005) devem ser levantados, no que é referência obrigatória a proposta de Rudd (1962).

Na análise de diferentes alternativas, a análise económica é sempre exigida com a análise técnica, na qual o uso das capacidades produtivas está presente e, claro, não apenas em condições ideais, mas sobretudo em suas próprias condições de operação a que a usina será submetida. Portanto, desde a fase de projecto, devem ser consideradas as premissas de instalação da operação (García Ruiz e Edgardo Romero, 2009).

Os estudos para aumentar a eficiência energética e operacional da indústria do petróleo têm sido direccionados a diversos aspectos, dentre os quais se destacam os processos de integração com restrições tecnológicas e económicas (Ulyev et al, 2018), a análise e projecto da rede de trocadores (Bonachea et al, 2021) e avaliações de possíveis incidentes perigosos em suas instalações foram realizadas (Reid et al, 2013), que levaram a prestar mais atenção ao efeito da segurança na eficiência produtiva da operação das instalações industriais, porque o tempo disponível o tempo de operação é o resultado do tempo de operação real e é afectado pelos padrões de turno, tempo de inactividade para manutenção e tempo de inactividade estimado para manutenção não planejada (Goel et al, 2002), por isso tem sido de interesse investigar também o efeito dos princípios inerentes à segurança na confiabilidade dos processos tecnológicos com vistas ao seu design (Nilesh et al, 2018).

Neste trabalho, será traçada uma estratégia para minimizar os custos de investimento para recuperar a disponibilidade operacional na Refinaria de Petróleo "Sergio Soto" de Cabaiguán, com uma melhor eficiência de investimento.

Materiais e métodos

Para a execução deste estudo, considerou-se que o mundo económico actual quase sempre se move no campo da incerteza, portanto, embora a redundância de equipamentos que permitem um Lucro Óptimo (Alemán et al, 2021) podem ser utilizadas certas medidas estatísticas de irrigação de um projecto, que fornecem um valor específico indicativo da variabilidade do projecto e consequentemente do risco. Enquanto maior essa variabilidade, menos confiança se deve ter sobre os resultados relacionados a um projecto. Concluiu-se que em situações aparentemente com incerteza máxima, o melhor critério de decisão será o da expectativa matemática, calculada usando probabilidades subjectivas (Lauchy et al, 2003).

O tomador de decisão escolherá a linha de ação que fornece a máxima expectativa matemática de benefício. No entanto, o empresário não deve se contentar apenas com o conhecimento da expectativa matemática do valor do capital para a adopção da decisão de investimento. Dois investimentos com o mesmo valor de capital podem não ser diferentes para o investidor, justamente pelo diferente grau de risco. O risco de um projecto é definido pela variabilidade de seus fluxos de caixa e geralmente é diferente tomar como medida a variação do valor do capital.

O investidor tem que se mover entre duas forças em direcções opostas: tentar maximizar a expectativa matemática de lucro e ao mesmo tempo tentar minimizar a variação ou risco do investimento, pois geralmente os investimentos mais rentáveis são os mais arriscados ou viciosos e Vice-versa. O comportamento racional do investidor consistirá em escolher entre os investimentos que requerem o mesmo capital aquele que tiver menor variância; ou o que é equivalente, escolha entre os investimentos que possuem a mesma variância na aquela que possui maior valor médio de capital.

O valor de um investimento calculado com base nos fluxos de caixa médios deve ser acompanhado da variância. O valor deste parâmetro alertará o investidor sobre o risco implícito na decisão de investimento e, entre os investimentos com o mesmo valor de capital, serão preferidos aqueles com maior variância.

Na análise económica, as estimativas do futuro são usadas para ajudar a tomar decisões. Essas estimativas podem estar incorrectas e, consequentemente, erros nas análises económicas estão presentes em algum grau. Existem maneiras de estimar esses erros. O efeito de A variação da estimativa utilizada, nas análises económicas, pode ser determinada através da realização de análises de sensibilidade, são estudos para ver como a decisão económica será alterada caso determinados factores variem. Como se sabe, entre os indicadores mais recomendados para a realização dos mesmos estão o VPL, a TIR e o PRD.

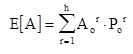

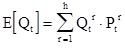

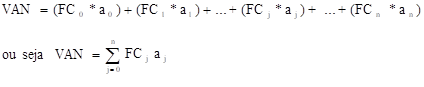

A expectativa matemática (ou média teórica) de uma soma de variáveis aleatórias, sejam elas independentes ou dependentes, é sempre igual à soma das expectativas matemáticas de cada uma dessas variáveis (1, 2, 3) aplicadas ao valor do capital é descrito como:

(1)

(2)

(3)

Onde:

Ao r: |

valor possível que o desembolso inicial pode tomar (r = 1,2,...h) |

Po r: |

probabilidade de ocorrência de Ao r |

Qt r: |

valor possível que o fluxo de caixa pode tomar no tempo t (r = 1,2,...h; t =1,2,...n) |

Pt r: |

probabilidade de ocorrência de Qt r |

Quando o desembolso inicial, ou qualquer um dos fluxos de caixa, é uma magnitude perfeitamente conhecida e não uma variável aleatória, já se sabe que sua expectativa matemática é idêntica ao seu valor e sua variância é zero. Na verdade, só faz sentido, falar sobre esperança matemática e variância de uma variável aleatória. No entanto, ao determinar esses parâmetros, pode acontecer que nem todas as parcelas sejam variáveis estocásticas e algumas possam ser conhecidas exactamente enquanto outras só podem ser conhecidas em termos de probabilidade.

Nos casos em que a expectativa matemática coincide, é muito importante conhecer a dispersão ou variabilidade, que é maior quanto mais distantes os valores possíveis estiverem do valor esperado e maiores as probabilidades desses valores que estão longe da média. Embora existam vários parâmetros pelos quais a dispersão é medida, os mais utilizados são a variância e o desvio padrão.

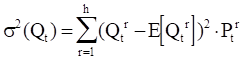

A variância de uma variável aleatória é igual à média aritmética ponderada dos desvios quadrados da referida variável em relação ao seu valor médio. Para um período de tempo t, a variância do fluxo de caixa correspondente será dada por:

(4)

Onde:

Qt r: |

possibilidade de fluxo de caixa no período t |

Pt r: |

probabilidade de ocorrência de Qt r |

E(Qt r(: |

esperança matemática de Qt r |

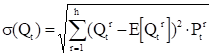

A variância de uma soma de variáveis aleatórias é igual à soma das variâncias quando tais variáveis são independentes; caso as variáveis sejam dependentes, os momentos mistos devem ser considerados. No cálculo da variação do valor do capital, Três casos são distinguidos: a) os diferentes fluxos de caixa são independentes, b) os fluxos de caixa são perfeitamente correlacionados, c) uma situação intermediária entre as duas anteriores. O desvio típico ou padrão é igual à raiz quadrada da variância.

(5)

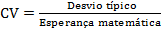

É preciso ter cuidado ao utilizar o desvio padrão, pois ele é apenas um indicador absoluto de dispersão e não considera a dispersão de valores em relação a um valor esperado. Em comparações de projectos com diferentes valores esperados, o uso do desvio padrão pode ser facilmente melhorado convertendo-o em um coeficiente de variação.

Existe um parâmetro, chamado coeficiente de variação (CV), que combina o risco e a expectativa matemática:

(6)

Representa a percentagem do desvio padrão em relação ao valor esperado da variável. Quanto maior o coeficiente de variação, mais arriscado é o projecto. A real utilidade desse coeficiente está na comparação de projectos que possuem valores esperados diferentes.

O valor esperado pode ser interpretado como um resultado médio, a longo prazo, se o projecto for repetido muitas vezes.

Determinação dos fluxos de caixa:

Para esta análise, foram considerados os seguintes pressupostos:

São considerados os fluxos de caixa finais e constantes.

Ao final do primeiro ano, os investimentos iniciais do projecto já foram realizados.

No segundo e terceiro ano do projecto serão recebidos apenas 50 e 80% da receita total, respectivamente, até que a produção seja normalizada no quarto ano.

Os empréstimos monetários serão reembolsados com juros de 10%.

Ficou acordado que o reembolso do empréstimo seria no prazo de dois anos.

Procedemos ao cálculo dos indicadores VPL, TIR e PR.

Se o custo de investimento é considerado uma variável conhecida e os fluxos de caixa são considerados uma variável aleatória conhecida em termos de probabilidade, pode haver três tipos de fluxos de caixa: pessimista, provável e optimista. Tendo em conta o exposto, são aplicados os métodos de análise de risco para cada alternativa.

De acordo com o exposto, a expectativa matemática foi determinada para cada um dos investimentos possíveis.

O Valor Líquido Actualizado ou Valor Presente Líquido (VPL) (Peters e Tinmerhauss, 1981) de um projecto mede em dinheiro corrente o grau de maior riqueza que o investidor terá no futuro se empreender o projecto. É definido como o valor actualizado do fluxo de caixa lucro líquido obtido durante a vida útil económica do projecto a partir da apuração por ano das entradas e saídas de moeda estrangeira em caixa, uma vez que a primeira despesa de investimento é implicada durante o processo de investimento até o final dos anos de operação ou funcionamento a partir do investimento.

É aconselhável calcular o VPL para diferentes taxas de desconto, considerando a conveniência de introduzir outros factores de risco adicionais, como inflação e desvalorização da moeda.

Se o capital investido for emprestado, a taxa de desconto deve ser superior à taxa de juros do empréstimo. O valor no momento presente (ano zero) do fluxo de lucro líquido obtido para os anos de vida do projecto é calculado a partir de:

(7)

Onde:

CF: |

é o fluxo de caixa líquido de um projecto, ou lucro líquido, positivo ou negativo, obtido nos anos 0,1, 2, 3, ..., n. a: é o factor de actualização nos anos 1,2, 3, ..., n, correspondente à taxa de actualização utilizada. |

Começa do ano zero porque são considerados desde as primeiras despesas de investimento, ou seja, a análise é realizada a partir do período de construção. Vale ressaltar que a taxa de desconto pode mudar de ano para ano. O período de actualização deve ser igual à duração do projecto e deve ser actualizado para o ano actual.

Como cobrem todo o período de vida útil, para calcular o VPL do projecto, determinados componentes do custo de investimento que mantêm seu valor ao final do projecto, como terrenos, capital de obra ou exploração e o valor remanescente dos equipamentos e edifícios, para os quais esses valores devem ser considerados como rendimento no último ano do período de vida útil.

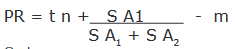

Este indicador mede o número de anos que decorrerão desde o início do investimento, para recuperar o capital investido no projecto através do seu lucro líquido, considerando também as depreciações e despesas financeiras. Em outras palavras, diz-se que é o período entre o início da exploração até a obtenção do primeiro saldo positivo ou período de tempo de recuperação de um investimento. Uma forma simples de cálculo é feita a partir da seguinte fórmula.

(8)

Onde:

tn: |

é o número de anos com saldo acumulado negativo desde a primeira despesa anual de investimento (incluindo construção). |

SA1: |

é o valor absoluto do último saldo acumulado negativo. |

SA2: |

é o valor absoluto do primeiro saldo acumulado positivo. |

m: |

é o período de tempo de construção e montagem. |

O período de recuperação não considera a fase de construção, pelo que é deduzido o tempo entre o início da construção e o momento da sua entrada em funcionamento. Tampouco considera para seu cálculo o fluxo de custo e benefício durante a vida produtiva do projecto após o reembolso do custo de investimento original. Não é aconselhável utilizá-lo como critério de decisão básico ou fundamental para a selecção de projectos. Por isso, é utilizado apenas como complemento à análise da rentabilidade do investimento e de indicadores básicos como o VPL e a TIR.

É especialmente útil em condições de alto risco, em que a rápida recuperação do capital é particularmente importante e, portanto, é interessante saber quanto tempo leva para recuperar o que é investido.

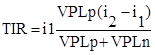

A taxa interna de retorno ou rendimento (TIR) representa a lucratividade geral do projecto e é a taxa de desconto ou desconto na qual o valor presente do fluxo de caixa das receitas é igual ao valor presente do fluxo de caixa das despesas. Em outros termos, diz-se que a TIR corresponde à taxa de juros que torna zero o VPL de um projecto, anulando sua rentabilidade.

Dessa forma, é possível saber até que nível a taxa de desconto pode crescer e o projecto ainda é rentável financeiramente.

O procedimento para calcular a TIR é semelhante ao utilizado para calcular o VPL, estimando diferentes taxas de actualização que aproximam o VPL o mais próximo possível de zero a partir de um processo iterativo, até que o VPL seja negativo. A TIR será encontrado entre essas duas taxas e quanto mais próxima a aproximação de zero, maior a precisão obtida, e a diferença entre as taxas deve estar dentro de um intervalo não superior a ± 2% para que uma boa aproximação seja alcançada. A fórmula para encontrar a TIR será:

(9)

Onde:

i1: |

é a taxa de actualização em que o VPL é positivo e i2 em que é negativo. O VPL p e o VPL n são os resultados correspondentes ao VPL positivo à taxa i1 e ao VPL negativo à taxa i2. |

O VPL n é adicionado com um sinal positivo.

Para que a TIR calculada seja a mais precisa possível, os valores de VPL p e VPL n devem ser o mais próximo possível de zero. Este indicador é calculado quando o fluxo de liquidez apresenta saldos positivos e negativos.

Os critérios de selecção corresponderão àqueles projectos que tenham uma TIR maior e esta deve ser sempre maior ou igual à taxa de actualização que garante um retorno mínimo de capital para o investimento proposto.

Em outras palavras, o projecto proposto pode ser aceito se a TIR for maior ou igual ao custo externo de capital determinado nos mercados financeiros. Caso contrário, não é propício para executá-lo. É aconselhável insistir que o custo de capital relevante é a taxa de juros, que teriam de ser pagos sobre um empréstimo solicitado para a realização do projecto, ou a rentabilidade da melhor alternativa de investimento, caso seja utilizado capital próprio. Cálculo do risco para os indicadores económicos VAN, TIR, PRD.

O erro padrão é calculado para os três indicadores, o que nos dará uma medida da ordem em que devemos estabelecer o cronograma de investimentos. A equação de erro padrão é usada para calcular as percentagens de risco onde a percentagem mais baixa é tomada porque tem uma margem de erro menor (10, 11, 12).

(10)

(11)

(12)

Resultados e discussão Considerando a experiência acumulada do uso do planeamento experimental para a determinação dos indicadores económicos de um investimento (Alemán et al; 2021b), Foi utilizado um projecto de Plackett-Bürman (1946) que não requer replicação de experimentos para estudar o efeito nos indicadores de redundância ou não dos equipamentos com maior probabilidade de falha e assim considerar um universo de possibilidades.

Tabela 1 - Resultados dos indicadores económicos e da variância.

| Número de equipas | X1 | X2 | X3 | X4 | X5 | X6 | X7 | Disponi bilidade | VPL (milhares de pesos) | TIR % | PRD (anos) | Variância |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | + | + | + | - | + | - | - | 0,70 | 1720,965 | 49% | 2,5 | 17636018,98 |

| 2 | + | + | - | + | - | - | + | 0,68 | 1758,863 | 49% | 2,5 | 17636018,99 |

| 3 | + | - | + | - | - | + | + | 0,67 | 1777,812 | 49% | 2,5 | 17636018,99 |

| 4 | - | + | - | - | + | + | + | 0,69 | 1739,914 | 49% | 2,5 | 17636018,98 |

| 5 | + | - | - | + | + | + | - | 0,70 | 1720,965 | 48% | 2,5 | 17636018,98 |

| 6 | - | - | + | + | + | - | + | 0,71 | 1702,016 | 48% | 2,5 | 17636018,97 |

| 7 | - | + | + | + | - | + | - | 0,69 | 1739,914 | 49% | 2,5 | 17636018,98 |

| 8 | - | - | - | - | - | - | - | 0,58 | 1948,353 | 53% | 2,5 | 17636019,04 |

A Tabela 1 lista as diferentes disponibilidades e variâncias calculadas a partir da matriz experimental, com os valores de VPL, TIR e PRD obtidos pelo método de (Peters e Tinmerhauss, 1981).

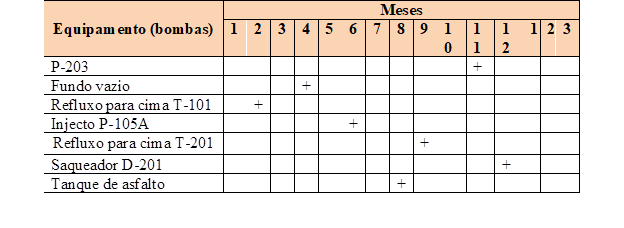

Elaboração do Cronograma de Investimento Lista de bombas a ter em conta para a ordem da sua instalação no processo: 1- bomba P-203, 2- bomba de vácuo inferior, 3- bomba de refluxo superior T-101, 4- bomba de injecção, 5- bomba de refluxo superior T-201, 6- bomba de stripper 201, 7- tanque de asfalto Tabela 2.

Tabela 2 - Sequência do coeficiente de variação (CV) para cada um dos indicadores económicos.

| Sequência de equipa | VPL (CV) | TIR (CV) | PRD (CV) |

|---|---|---|---|

| 1 | 0,08 | 0,96 | 0,772 |

| 2 | 0,09 | 0,97 | 0,772 |

| 3 | 0,10 | 0,98 | 0,772 |

| 4 | 0,10 | 0,98 | 0,772 |

| 5 | 0,15 | 0,98 | 0,772 |

| 6 | 0,116 | 0,98 | 0,772 |

| 7 | 0,13 | 0,98 | 0,772 |

Para realizar o cronograma de investimentos, optou-se por trabalhar com o valor presente líquido (VPL), descartando desta vez o período de recuperação descontado (PRD) e a taxa interna de retorno (TIR), pois ao calcular o coeficiente de variação não há uma diferença entre os resultados dessa sequência de equipamentos, ou seja, permanecem constantes, portanto contaremos com os efeitos do VPL para a organização do cronograma de investimentos, sendo Tabela 3:

Apesar dos resultados positivos anteriores, considera-se recomendável, com base na experiência reflectida na literatura nacional e internacional e na própria experiência, prevê-se aprofundar a aplicação da Programação Linear na tomada de decisão conforme recomendado (Fleites et al, 2020), em acções em que a Programação Não Linear com misto com inteiros (Yixin et al, 2018) também pode ser utilizada com uma projecção de consideração integrada da incerteza desde os estágios iniciais do projecto de um processo químico instalação industrial (Ahmad et al, 2021), permitindo uma avaliação de investimentos de longo prazo em uma indústria petroquímica: considerações de custo e segurança (Boaventura et al, 2022)

Conclusões

Com a aquisição e instalação dos equipamentos torre T-101, fornos F-101 e F-102 e as bombas P-105 A, P-109 A, P-109 C, obter-se-á maior disponibilidade no processo produtivo da refinaria e com ela um aumento da produção que contribuirá positivamente para a economia.

A determinação da confiabilidade do sistema com as redundâncias que consideraram pertinentes, sendo esta de 0,080 e a disponibilidade que a usina apresentará após o reparo, que será de 0,79, o que mostra que comparado aos valores atuais, esse investimento será trazer uma melhoria para a rentabilidade da planta.

Ao calcular os indicadores económicos, estes renderam os seguintes valores: o Valor Presente Líquido (VPL) foi de $ 3.015.342,48, a Taxa Interna de Retorno (TIR) de 48% e o Período de Recuperação Descontado (PRD) é de dois anos, esses valores mostrar que o investimento será viável para a refinaria.

O cálculo do erro padrão de cada indicador de viabilidade dinâmica rendeu valores de TIR que estão entre 0,96 e 0,98%, de PRD constante igual a 2,5 anos, que são relativamente constantes, excepto pelo valor de VPL que tiveram maior diferenciação e é mais variável realizar o cronograma de investimentos para as bombas. 5- Uma projeção adequada do trabalho de investimento deve ser baseada em métodos matemáticos de avaliação multiobjetivo que inclua incerteza.