Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkIngeniería Industrial

versão On-line ISSN 1815-5936

Ing. Ind. vol.36 no.2 La Habana maio.-ago. 2015

ARTÍCULO ORIGINAL

Valor óptimo de eficiencia de la gestión. Caso proceso de calzado

Good value of the management. Case process of footwear

Francisco David Ramírez-BetancourtI, Jorge René Viteri-MoyaII, Eimy García-Rodríguez I, Víctor Manuel Carrión-PalaciosII

I Universidad de Matanzas Camilo Cienfuegos, Matanzas, Cuba

II Universidad Tecnológica Equinoccial, Ecuador

RESUMEN

La investigación se origina por la necesidad que tienen las organizaciones de ser competitivas y lograr la excelencia. El objetivo de este trabajo es determinar el valor óptimo de eficiencia de la gestión de los procesos. Como caso de estudio se toma el proceso de producción de calzado de la empresa XYZ y parte de la determinación de los defectos que pueden provocar afectaciones en la calidad en cada una de las áreas de producción. La aplicación del procedimiento permite justificar económicamente cómo influyen las acciones de mejora a través de la prevención y la evaluación, en la disminución de los costos asociados a la deficiente calidad e inciden en la satisfacción del cliente. Para alcanzar los resultados se emplearon técnicas como revisión de documentos, análisis estadísticos, y el método del costo mínimo.

Palabras clave: Eficiencia, gestión, costos, calidad.

ABSTRACT

The research arises from the need of the organizations to be competitive and achieve excellence. The aim of this study is to determine the optimal value of process management efficiency. The process of shoe production company XYZ and determination of defects that can cause effects on the quality of each of the production areas was taken as a study case. The application of the procedure allows justify economically how the improvement actions influence through prevention and evaluation, in costs reduction associated with poor quality and affect customer satisfaction. To achieve the results many techniques were used as documents review, statistical analysis, and least-cost method.

Keywords: Efficiency, management, costs, quality.

INTRODUCCIÓN

El mundo empresarial, de hoy, está inmerso en un entorno competitivo, donde: la forma, el resultado y los recursos consumidos para ejecutar los procesos productivos son fundamentales para la supervivencia de las empresas en el mercado. Pues solo triunfan aquellas entidades que logren ser más eficientes mediante la búsqueda de la excelencia. Alcanzar la excelencia es tener resultados tangibles y sostenibles que satisfagan a todos los grupos de interés, mediante una gestión organizada de los procesos [1, 2]. Cuesta & Isaac (2008) plantean que cuando se mejoran los procesos se optimizan para hacerlos más efectivos, eficientes y adaptables; qué cambiar y cómo cambiar depende de las contingencias y demandas de los clientes [3]. En este proceso de mejora se conciben principios administrativos como alcanzar algún día el cero defectos, lo cual es sinónimo de perfección o excelencia [4, 5].

Todos los productos que se comercializan en los mercados están obligados a añadir un valor debe ser tangible y medible para el usuario. Independientemente de los niveles de calidad exigidos por las normas locales, la calidad es una premisa para mantener el producto en el mercado y lograr competitividad [6]. El incremento acelerado de la ciencia y la tecnología han requerido el desarrollo de métodos y técnicas especiales para elevar la gestión de la calidad en las empresas que garantice el nivel exigido por los consumidores y el uso racional de recursos.

La calidad abarca todas las cualidades del producto o servicio para ser de utilidad a quien lo emplea; es decir, un producto es de calidad cuando sus características, tangibles e intangibles, satisfacen las necesidades de los usuarios. La calidad, son requisitos básicos que presenta un producto durante la transacción, que hacen que el cliente repita y recomiende el mismo, a sus similares. Si estos requisitos superan las expectativas del cliente, la frecuencia de uso o consumo aumenta en el tiempo, logrando así clientes fieles y satisfechos [7; 8; 9]. Schroeder (2011) resume estos conceptos al plantear que es incluir cero defectos, mejora continua y enfoque en el cliente. La Calidad de la Gestión es el logro simultáneo, de la satisfacción de los clientes y del cumplimiento exitoso de la gestión de las actividades emanadas de los procesos, departamentos y áreas, con la participación de todas las personas que interactúan con la organización.

La eficiencia históricamente ha sido una preocupación de los estudiosos de las organizaciones [10]. La medición de la eficiencia de la gestión de una empresa es un problema complejo, porque la relación entre los recursos invertidos y el resultado en términos de producción, productividad o utilidades no es necesariamente directa. Por el análisis anterior se define la Eficiencia de la Gestión de la Organización como: "la utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo incidencia en el enfoque interno" [11]. La eficiencia consiste en la medición de los esfuerzos requeridos para alcanzar los objetivos. El costo, el tiempo, el uso adecuado de factores materiales y humanos, cumplir con la calidad propuesta, constituyen elementos inherentes a la eficiencia. Los resultados más eficientes son alcanzados cuando se hace uso adecuado de estos factores, en el momento oportuno, al menor costo posible y cumpliendo con las normas de calidad requeridas. Hasta ahora no existe una escala de valores con la que pueda medirse con exactitud el grado de eficiencia con la que se cumplen los procesos en las empresas manufactureras. Por lo anterior el único camino lógico y aceptable para medir la eficiencia consiste en establecer parámetros e indicadores teóricos ideales para cada proceso y comprobarlos con desempeños reales, con el fin de contar con una base para la evaluación.

En ocasiones, el análisis de eficiencia en función de indicadores hace que se pierda las relaciones causa-efecto. En ese contexto, se puede referir que todos los sectores de la empresa, directa o indirectamente, contribuyen a alcanzar, mantener y mejorar la calidad de los productos, los procesos y los servicios. Para esto es conveniente que la administración analice los costos de calidad y los utilicen como medida del desempeño organizacional; esto permite cualificar, cuantificar y tomar decisiones en áreas de incidencia crítica [12]. Los costos de calidad se dividen en: costos originados para asegurar la calidad y los costos de no calidad del producto.

La mala calidad significa un uso deficiente de recursos financieros y humanos, por lo que entre más deficiencias y fallas se tengan, los costos por lograr calidad y por no tenerla serán más altos. Según Crosby (1990) la calidad es gratuita pero no es un regalo; lo que cuesta dinero es no tener calidad: todas las acciones que implican no hacerlo bien desde la primera vez [13]. Según Chiavenato (2006) los costos asociados a la calidad son una medida del logro de los resultados; pues el costo de la mala calidad es importante porque ayuda a medir el desempeño y porque indica donde se debe llevar a cabo una acción correctiva y que sea rentable. Los costos de calidad son un enfoque financiero válido para ser aplicado en las condiciones actuales [14]. Es necesario que las entidades se renueven y pongan en práctica herramientas de gestión. Deben garantizar estratégicamente: la planificación, el cálculo, control y análisis de los costos, cuyo impacto determinará el éxito frente a la competencia [15, 16].

El estudio de los Costos Totales de la Calidad posibilita la identificación de problemas y por consiguiente facilita la búsqueda de soluciones. El valor fundamental del cálculo del precio por incumplimiento de calidad está en poner de manifiesto la relevancia cuantitativa de los defectos e identificar las posibilidades de mejora a largo plazo [17, 18]. Montoliu & González (2013) plantean que los indicadores básicos de primer nivel deben ser unidos por un solo denominador que la alta dirección comprenda y tenga relación con él. Este común denominador es la unidad monetaria y puede ser referente a niveles de calidad. Una vez identificados estos indicadores se está en disposición de conocer la situación de la empresa, de forma global.

Dada la importancia de la eficiencia en la gestión empresarial, conlleva a un aumento de la producción y una reducción de los costos totales, se analiza esta actividad a nivel de cada proceso, departamento, área y actividad. En una organización, la eficiencia en la gestión de la calidad implica utilización óptima de los recursos invertidos en el proceso de gestión y mejora continua durante la fabricación de los productos y/o prestación de servicios. Es decir que los costos por este concepto sean los necesarios. Deberá entonces considerarse un nivel óptimo o equilibrio entre los costos de calidad y no calidad, traducido en mayor nivel de creación de valor [15, 19].

Es importante que cada empresa busque su propio equilibrio de costos de calidad a fin de perfeccionar el sistema de control y elaborar así un conjunto de indicadores que le permitan visualizar y medir la mejora continua [20, 21, 22]. Es por ello que se pretende poner de manifiesto la importancia que tiene en la actualidad la búsqueda de la eficiencia con un análisis desde el punto de vista económico. Siendo el objetivo fundamental: determinar el valor óptimo de eficiencia de la gestión a partir de la introducción de las acciones de mejora desarrolladas en cada una de las alternativas propuestas. Justificar económicamente cómo influyen las acciones de mejora a través de la prevención y la evaluación, en la disminución de los costos asociados a la mala calidad. Esto permite la detección de: la necesidad de una reingeniería; altos costos de valoración innecesarios o de métodos de prevención para la reducción de los fallos que no son efectivos, además de poder pronosticar donde realmente está la empresa. Para llevar a cabo esta investigación se realiza un análisis de los defectos, en cada uno de los departamentos que componen el ciclo productivo del calzado de la empresa XYZ, utilizándose para ello el método del costo mínimo.

MÉTODOS

El análisis realizado parte de la determinación de los defectos que podían provocar afectaciones en la calidad en cada una de las áreas de producción, para luego determinar las consecuencias posibles de cada defecto, así como su procedencia. Posteriormente fueron definidos los puntos de inspección donde mediante el muestreo estadístico se calcularon los porcentajes de cada defecto (fallo) en cada una de las tres alternativas que se plantean a continuación:

1. El establecimiento sin inspector de calidad, solamente con un clasificador de producción.

2. El establecimiento con un inspector y con el clasificador sin utilización de ninguna técnica estadística.

3. El establecimiento con un inspector, el clasificador y la utilización de los gráficos de control en los puntos de inspección establecidos, así como un adecuado flujo de la información para la toma de medidas correctivas en las diferentes operaciones del proceso.

El procedimiento a seguir aparece en el trabajo elaborado por Ramírez (1989). Para recoger la información sobre el comportamiento de los porcentajes de fallos se determinan las operaciones fundamentales en cada de departamentos con el método de los expertos. Se establece a partir del resultado obtenido y de un previo análisis, los puntos de inspección de calidad en los cuales se recoge la información.

Una vez determinados los porcentajes de fallos en cada alternativa, se procede a elaborar los esquemas de ellas. Posteriormente a la aplicación de los programas de mejora, con un periodo de un año entre cada alternativa, se calculan las cantidades a reprocesar en cada departamento.

Para la determinación de la alternativa más óptima se utiliza el método del costo mínimo, que consiste en lo siguiente:

Cuando en un fenómeno existen variables que al desplazarse en un sentido dan como resultado que ciertos índices aumenten, mientras que otros por el contrario disminuyen, se puede hallar un valor en el cual la suma total de los parámetros involucrados es mínima.

Para este caso la variable (X) será él porcentaje que representa la relación entre los costos por concepto de recursos malgastados por baja calidad y los costos totales asociados a la mala calidad. Donde al disminuir dicha variable los parámetros que aumentan se denominan costos por concepto de recursos invertidos en evitar la mala calidad. Mientras que los que disminuyen se denominan costos por recursos malgastados por la mala calidad. Al disminuir los recursos malgastados por baja calidad, generalmente hay mejoras en la eficiencia. Por tanto, para disminuir costos por baja calidad, se necesita invertir en recursos que la eviten, constituyendo la suma de estos, los costos asociados a la mala calidad.

Basado en lo anterior, se tienen dos tipos de costos:

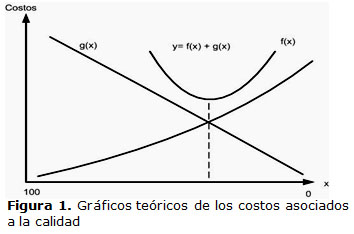

1) Los recursos malgastados por la mala calidad, que para su representación gráfica y analítica se denominaran g(x).

2) Los recursos invertidos en evitar la mala calidad, que para su representación gráfica y analítica se denominaran f(x).Las partidas de costos que son incluidas en cada uno de los grupos anteriormente planteados, son tomadas de Juran et al. (2001) y se muestran a continuación:

1. Costos por producción desechada o inservible.

2. Costos por producción reparable o reprocesable.

3. Costos por incremento de las producciones de las clases de calidad inferiores por encima de lo planificado.

4. Costos debido a reclamaciones.

En los costos por el sistema de control de la calidad se tienen:

1. Costos de ensayos, análisis, mediciones, equipos, reactivos, mano de obra, etc.

2. Costo de mano de obra en personal de oficina.

3. Costo de mano de obra en las pruebas de inspección.

4. Costos por capacitación del personal.

5. Costos de procesamiento de la información.Una vez determinados todos estos costos para algunos de los valores de la variable (porcentajes de fallos) se procede de dos formas: una es el empleo del método analítico o matemático y la otra el método gráfico.

- Forma analítica o matemática

Para encontrar el mínimo valor de los costos al sumar las dos funciones f(x) y g(x). Las curvas en ambos costos fueron ajustadas a la distribución exponencial a partir del comportamiento que según datos históricos, siguen estos costos en la medida que se van aplicando los programas de mejora.Un ajuste de curva consiste en encontrar los coeficientes de las variables de un polinomio de grado n; para después utilizar los valores de potencias adecuadas como se muestra en el sistema de ecuaciones 1, mediante el cual se calcularán, los coeficientes A1, el sistema es:

Una vez obtenido f(x) y g(x), como se quiere hallar el mínimo de la ecuación 2:

Se derivará la función e igualará a cero, por lo tanto, el punto de mínimo costo, o el porcentaje de fallos que garantiza mínimos costos, será la solución de la ecuación 3; en el intervalo que se trabaja se ha comprobado que el mínimo que se plantea es absoluto.

- Forma gráfica

Esta forma consiste en plotear en un gráfico de costo contra porcentaje de defectuosos los valores obtenidos, para más tarde trazar por esos puntos una curva lo más real o aproximada posible. Se obtendrán primeramente dos curvas: una para f(x) y otra para g(x). El siguiente paso es sumar gráficamente estas curvas para obtenerla ecuación 2, y de ella determinar el punto de mínimo costo, el cual coincidirá con un valor determinado de porcentaje de defectuosos. Estos gráficos, según los elementos que los componentes ha demostrado que tienen un comportamiento similar al de la figura 1.

Procedimiento a seguir para el cálculo de los costos.

El procedimiento sirve para calcular las cantidades a procesar y por tanto los costos por este concepto; para facilitar su comprensión se toma como ejemplo los resultados obtenidos de la aplicación del mismo en el proceso de producción de calzado de vestir de hombre de la empresa XYZ.Pasos a dar:

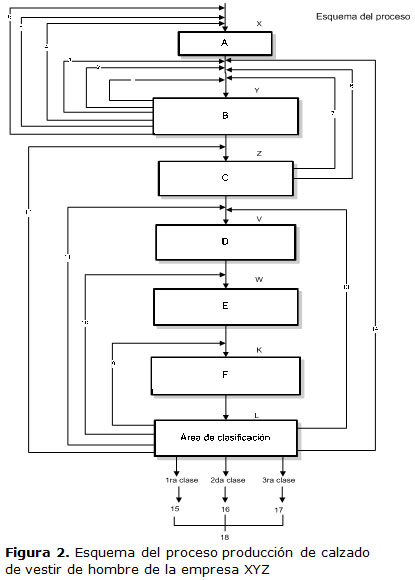

Paso 1. Construcción esquemática del proceso productivo. Se muestra en la Figura 2.

En él se tendrá en cuenta las características propias de cada caso.

A, B, C, D, E, F: departamentos del taller, siendo:

1. A: Departamento de corte

2. B: Departamento de preparo.

3. C: Departamento de montado

4. D: Departamento de piso

5. E: Departamento de remate

6. F: Departamento de envase.

7. (1) al (14) cantidad de artículos a reprocesar por los departamentos.

8. (X) cantidad a lanzar para obtener una producción final determinada [18].

9. (15) producción de primera clase de calidad.

10. (16) producción de segunda clase de calidad.

11. (17) producción de tercera clase de calidad.

12. (Y) cantidad que hay que procesar en B.

13. (Z) cantidad que hay que procesar en C.

14. (V) cantidad que hay que procesar en D.

15. (W) cantidad que hay que procesar en E.

16. (K) cantidad que hay que procesar en F.

17. (L) cantidad que hay pasar por la clasificación final.

Paso 2. Cálculo de cada una de las cantidades a reprocesar en cada departamento.

En este caso, como el objetivo es lograr un plan determinado, se comienza por fijar ese valor y el resto se halla de atrás hacia delante.

(18) plan de entrega (plan de producción)

(12) + (13) + (14) = (15)

Para ello se necesitan porcentajes de componentes a reprocesar, ya que las cantidades de primera, segunda y tercera las tendremos de la producción final.

Posteriormente se valoran estas cantidades en dinero, es decir aplicar los costos unitarios de cada departamento a las unidades en ellos procesadas.

Este procedimiento se seguirá para cada una de las alternativas planteadas.

Paso 3. Cálculo de los costos.

Para el cálculo de los recursos malgastados por baja calidad se utilizan varias expresiones (de acuerdo con el departamento donde se detecta y al que retorna el zapato defectuoso.

Del departamento de preparo al de corte, según expresión 4.

Retornos dentro del departamento de preparo, plasmados en las ecuaciones 5 y 6. Del departamento de montado a preparo, según ecuación 7 y 8.

De clasificación al departamento de preparo, recogido en la expresión 9.De clasificación al departamento de montado, expresión 10. De clasificación al departamento de piso, expresión 11. De clasificación al departamento de remate, expresión 12.De clasificación al departamento de envase, expresión 13.

Dónde:

CR: Costo de reproceso

C1: Costo de mano de obra promedio por pieza del zapato en el departamento de corte.

C2: Costo promedio de una pieza de zapato.

C3: Costo de mano de obra y materiales.

C4: Valor de la parte recuperada de la pieza.

C5: Costo de la pieza.X: Número de unidades

RESULTADOS

Para la recolección de los datos económicos, se solicitó al departamento de economía de la empresa los costos que se poseen de este tipo de producción. Luego se calcularon los costos por recursos malgastados por mala calidad, así como aquellos por concepto de los recursos invertidos en evitar la mala calidad en cada una de las alternativas planteadas. En la tabla 1 aparecen los datos económicos facilitados por la empresa.

Datos económicos El costo unitario de un zapato por departamento se muestra en la tabla 1.

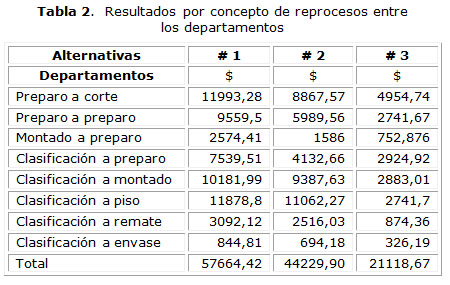

Los resultados por concepto de reproceso en cada alternativa se muestran en la tabla 2.

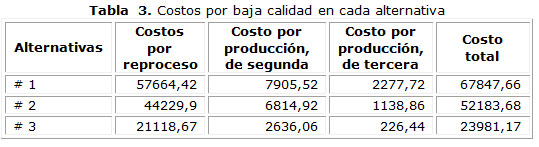

En la tabla 3 se resumen los costos por baja calidad para cada alternativa.

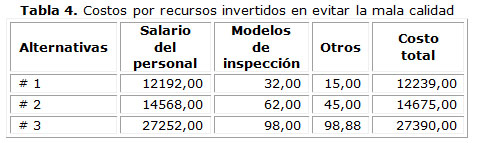

Los costos por recursos invertidos en evitar la mala calidad para cada una de las alternativas aparecen en la tabla 4.

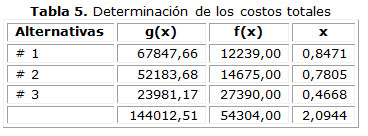

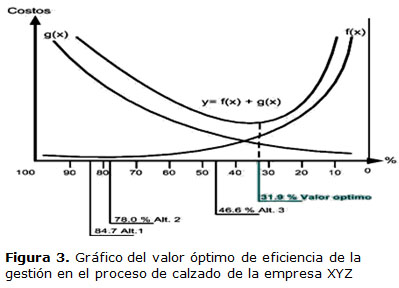

Determinación del valor óptimo: Los valores de X estarán dados por él porcentaje que representan los recursos malgastados por baja calidad con relación al costo total. Determinación de las funciones g(x) y f(x), así como la curva de costo total, la cual se observa en la tabla 5.

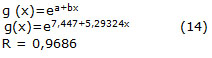

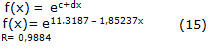

1) La ecuación (14) representa los recursos malgastados por baja calidad

2) La ecuación (15) representa los recursos invertidos en evitar la mala calidad.

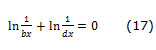

3) Sumando las dos ecuaciones (14) y (15), se obtiene y(x) dada por la ecuación (16), la cual se deriva e iguala a cero para determinar el punto óptimo, tal como se muestra en la expresión (17).

Por propiedades de los logaritmos se obtiene la expresión 18:

El resultado de resolver la ecuación 18 es:

![]()

Como puede apreciarse en el resultado alcanzado el valor óptimo es de 31,9%. En la figura 3 se muestran gráficamente los resultados obtenidos.

DISCUSIÓN

El procedimiento permitió determinar el valor óptimo de eficiencia de la gestión en la empresa de calzado; estableciendo que cuando los recursos malgastados por baja calidad se encuentran por encima del 31,9%, se debe continuar invirtiendo en los recursos para evitar los fallos; mientras que si estamos por debajo de este por ciento estaremos en presencia de altos costos de valoración, malas acciones de prevención o la necesidad de una reingeniería. Como puede apreciarse en la alternativa 3 aún se está en presencia de costos por concepto de fallos, por lo que es preciso continuar invirtiendo en la reducción de estos fallos. Los costos fueron ajustados a la función exponencial en ambas curvas, dado que los costos asociados a la mala calidad jamás podrán ser llevados a cero. Siempre existirán fallos en la gestión, por lo que los recursos invertidos en evitar la mala calidad su tendencia final será hacia el infinito. El trabajo permite pronosticar el comportamiento de la eficiencia de la gestión, a partir de las evaluaciones que van obteniendo con la aplicación de los programas de mejora en las diferentes alternativas. En la medida que se logran reducir los fallos externos e internos se mejora la eficiencia de la gestión del proceso en cuestión, al contribuir a reducir los costos totales, elevar la productividad y la satisfacción de los clientes externos.

CONCLUSIONES

1. Un sistema de costos de la calidad debe utilizarse en las organizaciones con la finalidad de orientar a la dirección en la toma de decisiones tanto empresariales como de procesos y productos y lograr la competitividad.

2. El costeo de la calidad es una herramienta que permite entender la magnitud de los problemas, determinando asertivamente las oportunidades de mejorar y cuantificar los progresos que se están realizando en las diferentes áreas.

3. El control de costos permite cuantificar la eficiencia y eficacia de los procesos y ubicar las áreas con problemas importantes. Es mucho mejor invertir en un sistema de costos de calidad e instalar un proceso de mejora que gastar en reprocesos y devoluciones por mala calidad de productos, logrando mayor participación en el mercado a través de la satisfacción del cliente.

4. El sistema de costos también permite establecer requisitos de calidad en función de normas y estándares específicos, facilitando los métodos de capacitación y selección de trabajadores y proveedores trabajando en conjunto para lograr los objetivos establecidos.

5. Los costes de calidad pueden ser referidos en la empresa de manera contable; de esta manera se tiene una medida del uso eficiente de sus recursos y planificar la optimización de los mismos.

REFERENCIAS

1. Viteri Moha R, Jácome Villacres B, Matute Déleg E. Gestión para la Excelencia. Modelo EFQM. Boletín del Centro de Investigaciones Económicas. 2013;(26). ISSN 1390-6798.

2. Hernández Nariño A, Nogueira Rivera D, Medina León A, et al. Inserción de la gestión por procesos en instituciones hospitalarias. Concepción metodológica y práctica. Revista de Administração-RAUSP. 2013;48(4):739-56. ISSN 0080-2107.

3. Cuesta Viltres M, Isaac Godínez C. Metodología para la mejora de los procesos del sistema de gestión de la calidad de la gerencia de proyectos de ETECSA. Revista Ingeniería Industrial. 2008;29(3):1-7. ISSN 0258-5960.

4. Martínez Moreno ET, Briceño MC. Estado del arte del direccionamiento estratégico. SIGNOS-Investigación en sistemas de gestión. 2015;5(1):91-102. ISSN 2145-1389.

5. Nieves J, Santos I, Bringas PG. Utilización de algoritmos de metaclasificación para la mejora de los Modelos Predictivos de Control. Dyna. 2013;88(3):290-8. ISSN 0012-7361.

6. Zaratiegui JR. La gestión por procesos: su papel e importancia en la empresa. Economía industrial. 1999;(330):81-8. ISSN 0422-2784.

7. Wynne MP. Vendedores preparados para crear soluciones. Harvard Deusto Márketing y Ventas. 2005;(69):72-5. ISSN 1133-7672.

8. Garza I, Jiménez A, Koelliker M, et al. Mejorando la Satisfacción del Cliente en una Empresa de Promoción de Ventas a través de la Implementación de un Sistema de Calidad Basado en las Dimensiones Relevantes del Servicio. Daena: International Journal of Good Conscience. 2012;7(3):15-34. ISSN 1870-557X.

9. Ruiz Vega AV, Vazquez Casielles R, Díaz Martín AM. La calidad percibida del servicio en establecimientos hoteleros de turismo rural. Papers de Turisme. 2015 (19):17-33. ISSN 2255-1638.

10. Gonzales Miranda DR. Los Estudios Organizacionales. Un campo de conocimiento comprensivo para el estudio de las organizaciones. Innovar: revista de ciencias administrativas y sociales. 2014;24(54):43-58. ISSN 0121-5051.

11. Ramírez Betancourt F, Valls Figueroa W, Romero Fernández A. Eficiencia de la calidad de la gestión de la organización. Guía para la mejora. Revista avanzada científica. 2010;13(2):39-47. ISSN 1029-3450.

12. García M, Quispe C, Raez L. Costo de la calidad y la mala calidad. Industrial Data. 2014;5(1):15-21. ISSN 1810-9993.

13. Heizer J, Render B. Principios de administración de operaciones. México: Pearson Educación; 2011. ISBN 9702605253.

14. Chiavienato I. Introducción a la teoría general de la administración. México: McGraw Hill; 2006. ISBN 9789701055007.

15. Viteri Moya J, Jácome Villacres B, Matute Déleg, E. La eficiencia y eficacia en el sistema de gestión de la calidad. Método para el cálculo de los costos de calidad. Contribuciones a la economía. 2010 (4). ISSN 1696-8360.

16. Leyva Domínguez DDLC, Moreno Pino MR. Metodología para el diseño e implementación de un sistema de gestión de costos de calidad. Revista Caribeña de Ciencias Sociales. 2013;(6) ISSN 2254-7630

17. Miranda González F, Chamorro Mera A; Rubio Lacoba S. Introducción a la gestión de calidad. Madrid (España): Delta Publicaciones; 2007. ISBN 8496477649.

18. Gonzales Miranda DR. Los Estudios Organizacionales. Un campo de conocimiento comprensivo para el estudio de las organizaciones. Innovar: revista de ciencias administrativas y sociales. 2014;24(54):43-58. ISSN 0121-5051.

19. Ramos Y, Segura A, Álvarez L, et al. Evaluación de los riesgos económicos y los costos de la calidad en la actividad ganadera de la CCSF Victoria de Girón, Matanzas, Cuba. Pastos y Forrajes. 2015;38(1):80-4. ISSN 0864-0394.

20. Valderrama Y, Terán E. Costos de calidad en la toma de decisiones. Una mirada a su categorización como herramienta de análisis operativo en una empresa de restauración. COEPTUM. 2013;4(2). ISSN 1856-9706.

21. Kaffury Silva M. La administración financiera y el control total de la calidad: algunos elementos de importancia. Revista EAN. 2015;(18):39-46. ISSN 0120-8160.

22. Peña-Baena Niebles RP, Sanjuán Mejia ME. Diseño de un experimento para evaluar el uso de la carta EWMA con predicción en el monitoreo de procesos correlacionados. Revista Científica Ingeniería y Desarrollo. 2011;15(15):67-83. ISSN 2145-9371.

Recibido: 18 de diciembre de 2012

Aprobado: 12 de febrero de 2015

Francisco David Ramírez-Betancourt. Universidad de Matanzas Camilo Cienfuegos. Matanzas, Cuba

Correo electrónico: francisco.ramirez@umcc.cu

{kind=link}