Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En la actualidad las empresas se enfrentan a un mundo globalizado, donde las competencias por el mercado se recrudecen para todas las organizaciones, por lo que existe una imperiosa necesidad de que se oferten a los clientes cada vez más documentados y exigentes, productos con calidad, no solamente con el fin de satisfacer, sino el de exceder sus expectativas. Para lograr lo anterior se hace necesario que exista eficacia tanto en el enfoque externo como en el interno.

La eficiencia históricamente ha sido una preocupación en los estudiosos de las organizaciones, analizándose como la utilización de los recursos para obtener un fin u objetivo [1, 2]. La medición de la eficiencia de la calidad de la gestión de una empresa es un problema complejo, debido a que la relación entre los recursos invertidos, ya sean materiales, financieros o humanos, y el resultado en términos de producción, productividad o utilidades no es necesariamente directa [3].

Los clientes pagan la eficacia, sin embargo, la meta empresarial es el logro de la eficiencia, de ahí que se defina la Eficiencia en la calidad de la gestión como: “La utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo la mayor incidencia en el enfoque interno” [3].

Hoy en día, no se puede hablar de calidad sin hablar de una continua reducción de los costos de calidad [4]. En una empresa en la que no se gestione la calidad, estos costos pueden llegar a ser muy elevados sin ser visibles en las cuentas de resultados [5]. La única justificación de esfuerzos e inversiones en función de reducirlos, es su identificación y medición de forma que se tome conciencia del problema. Es necesario destacar que en la actualidad las organizaciones reconocen la importancia de contar con informaciones relacionadas con sus costos [6].

Los costos asociados a la mala calidad de la gestión tienen una estrecha relación con la eficacia, la eficiencia y la efectividad de la gestión de la organización [7]. Pues si se logra reducir los fallos internos en la gestión que se lleva a cabo en cada uno de los departamentos y áreas de la organización, elevará la productividad y se reducirán los costos totales, lo cual se traduce en lograr una adecuada eficacia en los procesos, lo cual tributa a la eficiencia como enfoque interno, mientras que si se reducen los fallos externos se mejora la eficacia como satisfacción del cliente, logrando un adecuado enfoque externo, además de contribuir a la reducción del costo total, todo, lo cual contribuirá a elevar la efectividad de la gestión de la organización, a partir de la efectiva conducción de los programas de mejora. Todo lo anterior redundara en una mayor competitividad de la organización en el mercado [8].

Actualmente, muchas empresas hablan de que son eficientes, cuando realmente lo que hacen es elevar los precios para justificar los recursos malgastados por no tener procesos eficaces. La calidad está ligada intrínsecamente con los conceptos de eficacia y eficiencia, no se puede decir que un servicio tiene calidad si no cumple con estos conceptos [9].

Es importante señalar que los costos asociados a la mala calidad de la gestión constituyen la guía del programa de mejora y permiten redituar el presupuesto destinado a ese fin (Marin Diaz et al., 2019) [10].

De lo anterior, se desprende la importancia de gestionar la calidad como una estrategia competitiva, a partir de mejorar cada uno de los procesos que componen la misma, lo cual conllevará a la elevación de la productividad, la satisfacción del cliente y la reducción del costo total (Rugel Kamarova & Chacón Cantos, 2018) [11]. Para lo cual las empresas deben gestionar los costos asociados a la mala calidad, o sea los costos debidos a la mala calidad de la gestión, así como aquellos que se originan por los recursos invertidos en evitar la mala calidad de la gestión (Pérez-Guevara et al., 2020) [12].

En este orden de ideas, se entiende que eficacia de la calidad en la Gestión es el cumplimiento exitoso de la gestión realizada en todas las actividades que se desarrollan por los diferentes procesos, departamentos y áreas de la organización, logrando satisfacer al cliente, teniendo incidencia en el enfoque interno y externo ( Ramírez Betancourt, F. D. (2009) [10]. En tanto que la eficiencia de la Gestión es “la utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo incidencia en el enfoque interno” (Saltos Solórzano et al., 2018) [13].

El objetivo de la presente investigación es determinar los problemas que inciden en la eficiencia de la calidad de la gestión del proceso de producción de jabón.

Métodos

Los fallos asociados a la mala calidad constituyen una guía para la mejora en cualquier organización, ya que permiten conocer donde es redituable invertir en el programa de mejora. A continuación se exponen los pasos a seguir en este procedimiento:

PASO 1: Definir el responsable o facilitador por la dirección.

PASO 2: Determinar los diferentes procesos y clasificarlos en Estratégicos, Claves y de Soporte.

PASO 3: Crear el grupo de mejora en cada uno de los procesos.

PASO 4: Capacitación de los grupos de mejora y otros interesados. El proceso de capacitación y su programa debe comenzar a nivel estratégico o de la alta gerencia. A nivel operativo o de proceso, la capacitación debe ser más práctica y concreta.

PASO 5: Descripción de los procesos de la organización. Elaborar el mapa de procesos y el Diagrama de Flujo:

PASO 6: Determinar los fallos y las acciones de prevención de fallos y evaluación de la calidad que se desarrollan en cada una de las operaciones o actividades de los procesos.

Es importante señalar que las partidas de costo son propias de cada empresa o entidad por lo que se debe prestar especial atención a la definición de las mismas en cada caso.

Definir los fallos en cada una de las áreas y actividades por proceso, como se observa en la tabla 1.

Tabla 1 Control de fallos en cada una de las áreas y actividades por proceso

| Proceso | Actividad | Posibles fallos | Posibles Causas de estos | Consecuencias | Clasificarlos | |||

|---|---|---|---|---|---|---|---|---|

| FE | FI | FF | FD | |||||

Donde:

FE |

Fallos externos |

FI |

Fallos internos |

FF |

Funcionales, debidos a la no realización correcta de alguna actividad planificada o asignada |

FD |

De diseño, pueden ser originados por una mala planificación de las necesidades de los clientes, así como por una mala combinación de los factores productivos |

Clasificación de los costos.

Costos por recursos invertidos en evitar la mala calidad.

Costos de prevención. Entiéndase por prevención toda acción que se realice, con el objetivo muy concreto y bien determinado de reducir o eliminar un determinado fallo en la organización.

Costos de evaluación. Son los costos asociados a la ejecución de las actividades encaminadas a la evaluación Y cuantificación de los costos de la calidad de la gestión.

Nota: Es posible que en algunos casos recursos de prevención y evaluación recaigan en la misma persona.

Costos por recursos malgastados por baja calidad.

Costos de fallos internos. Son debidos a la no realización correcta, de cada una de las actividades en los diferentes procesos de la organización y que su incidencia mayor está en el enfoque interno, ya que solo afectan el cliente externo por las brechas que puedan existir dentro del sistema de control de la calidad.

Costos de fallos externos. Tienen incidencia directa en el enfoque externo están asociados a la mala calidad que llega al cliente externo Separar los fallos en : Fallos que pueden ser cuantificados y llevados a costos. Son aquellos que están registrados en el sistema contable o que pueden ser estimados.

Fallos que no pueden ser cuantificados como costos

Los fallos que fueron detectados en la gestión de las actividades de los diferentes procesos, que no pudieron ser cuantificados como costos, también serán analizados mediante el análisis causal para su posible solución, ya que siempre van a tener repercusión en el costo total

PASO 7: Definición del método de evaluación de cada partida de costo

Puede decirse que; los costos por Recursos malgastados por baja calidad, los de Recursos invertidos en evitar la mala calidad están asociados a la mala calidad, ya que de no existir los primeros no existirían los segundos.

La cuantificación de estos costos asociados a la mala calidad se efectuará mediante

a.

Costos contables: Cuantificación de las partidas a través de información que se posee en la organización, fundamentalmente a través del sistema contable.

Costos estimados: Se estiman los costos a partir de la utilización de valores aleatorios, obtenidos a partir del comportamiento de estos en determinados periodos o por el uso de herramientas estadísticas.

PASO 8: Determinación de los costos totales asociados a la mala calidad.

Una vez determinadas y cuantificadas las diferentes partidas de costos asociados a la mala calidad según su naturaleza, se totalizan y se obtiene el costo total.

Composición del costo total que se calcula por la fórmula 1.

Leyenda:

CTQ |

costo total de calidad |

CT |

costo total empresa |

CRMBC |

Costos por recursos malgastados por baja calidad |

CFI |

Costo de fallos externos |

CFE |

Costo de fallos internos |

CF |

CFE + CFI |

CRIEMC |

Costos por recursos invertidos en evitar la mala calidad |

CP |

costo de prevención |

CE |

costo de evaluación |

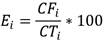

PASO 9: Determinación de los diferentes ratios

Ratio de fallos.  . Por ciento que representan los fallos del CTQ)

. Por ciento que representan los fallos del CTQ)

Ratio  . Por ciento que representan los CTQ con relación al CT de producción.

. Por ciento que representan los CTQ con relación al CT de producción.

PASO 10: Calcular los fallos en el periodo objeto de análisis y efectuar procesamiento.

Es importante definir cuáles serán los períodos objeto de análisis, recomendándose el periodo anual, lo que permitirá un mejor análisis, (se recomienda para el cálculo de los costos nuevamente después de aplicado el programa de mejora que sea de un año, debido a la necesidad de esperar por los resultados del programa de mejora).

PASO 11: Calculo del coeficiente de relación.

Donde:

E |

Coeficiente de relación |

CF i |

Costos por fallos del proceso i |

CTq i |

Costos totales de calidad del proceso i |

CFI i |

Costo de fallos internos |

CFE i |

Costo de fallos externos |

Cp i |

Costos de prevención |

Cv i |

costos de valoración |

PASO 12: Determinación de la formula a utilizar.

Con el valor de (E) se entra en la tabla 2 para determinar que fórmula utilizar para la) de la gestión del proceso objeto de estudio.

Tabla 2 Determinación de la formula a aplicar para determinar el Valor Cuantitativo de la Eficiencia (Efk).

| Coeficiente de relación E (%) | R | Enumeración de la fórmula para el cálculo de la eficiencia (Efk) |

|---|---|---|

| ≥70 | 1 | 1 |

| 65,0 a 70.0( | 1,1 | 3 |

| 50,0 a 65.0( | 2,1 | 2 |

| 45,0 a 50.0( | 3,1 | 3 |

| 40,0 a 45.0( | 4,1 | 3 |

| 35,0 a 40.0( | 4,1 | 4 |

| 20,0 a 35.0( | 3,1 | 5 |

| 15,0 a 20.0( | 2,1 | 4 |

| 10,0 a 15.0( | 1,1 | 4 |

| <10,0 | 1 | 1 |

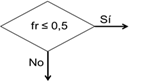

Se proponen las ecuaciones 2, 3, 4, 5 y 6 se emplean para escoger la que corresponde de acuerdo al por ciento de fallos.

Donde

ni |

diferencia entre Eo y Ei |

Eo |

Valor entero obtenido de E |

Ei |

Valor inicial del intervalo |

fr |

fracción de E |

(6)

(6)

Cuando el valor de (E) sea menor de 40.0 los proyectos de mejora deben dirigirse a los costos por concepto de los recursos invertidos en evitar la mala calidad, debiéndose analizar la necesidad y efectividad de las acciones de prevención y valoración, así como de una reingeniería. De ser el valor de (E) mayor de 40.0 se debe dirigir la mejora hacia los costos por concepto de recursos malgastados por baja calidad, los cuales son debidos a fallos externos e internos.

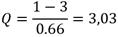

PASO 13: índice cualitativo Qk, se calcula mediante la expresión 7 siguiente:

(7)

(7)

Hacer corresponder el valor obtenido Qk a una evaluación cualitativa mediante la propuesta de Ramírez Betancourt et al. (2010) (tabla 3) .

Tabla 3 Evaluación cualitativa.

| Índice cualitativo (Qk) | Evaluación cualitativa |

|---|---|

| - 3.03 a - 1.51( | Muy mala |

| - 1.51 a 0.00( | Mala |

| 0.00 a 0.75( | Regular |

| 0.75 a 2.27( | Bueno |

| 2.27 a 3.03 | Muy buena |

Análisis causal de la eficiencia de la gestión de los procesos.

El proceso de análisis se desarrollará teniendo en cuenta que los procesos claves son los que inciden en el enfoque externo, mientras que en el caso del enfoque interno se procederá al análisis de todos los procesos, para lo cual se seguirán los pasos siguientes en cada caso:

PASO 14. Hacer un análisis de los indicadores de resultado de la organización, así como compararlos con periodos anteriores, valorando, cuáles son los más afectados con relación al periodo base.

PASO 15: Determinar cuáles son las partidas de costo por fallos que más inciden en la eficiencia en el proceso,

PASO 16: Analizar los fallos que fueron detectados en el proceso, que, aunque no pudieron ser cuantificados como costos asociados a la mala calidad, si inciden en la eficiencia de la gestión.

PASO 17: Para identificar las subcausas que originan los diferentes fallos, se deben desarrollar tormentas de ideas, así como entrevistas a informantes claves con aquellos trabajadores o especialistas, con experiencia y conocimientos, pudiéndose aplicar estas herramientas a nivel de departamento o área según se considere.

PASO 18: Elaborar el diagrama causa efecto correspondiente al proceso.

Resultados

Se presenta el procedimiento realizado en una empresa química de producción de jabón.

Como parte de la aplicación del procedimiento, en el paso 1 se identificó al facilitador, en el paso 2 a partir del mapa de proceso de la empresa se realizó una revisión y quedaron identificados y clasificados los procesos, como parte del paso 3 se reestructuró el grupo de mejora y se realizó la capacitación de los mismos, cumpliéndose el paso 4.

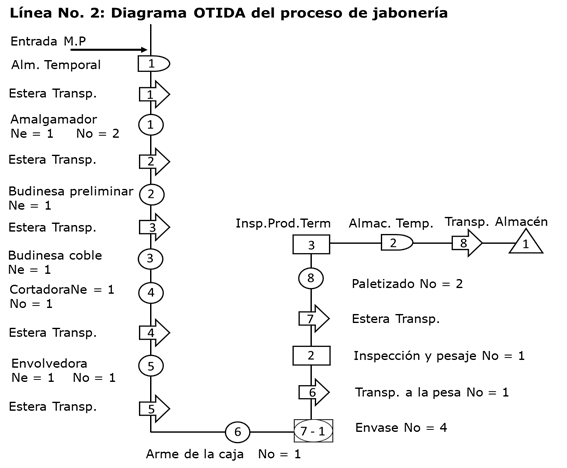

En el paso 5 se describe el proceso objeto de estudio, el cual se muestra a continuación: (figura 1)

PASO 6 Clasificación de los costos.

Costos por recursos invertidos en evitar la mala calidad.

Costos de prevención y evaluación:

Ensayos que se le realiza a la materia prima.

Equipos que intervienen (depreciación).

Reactivos que se utilizan en cantidad.

Salario de los técnicos del laboratorio.

Salarios de los inspectores y jefes de calidad de la planta.

Cantidad de jabones que se utilizan para los ensayos.

Cantidad de papel que se utiliza.

Capacitación del personal.

Costos por recursos malgastados por baja calidad

Costos por fallos internos:

Inspección de entrada de la materia prima: se recibe la materia prima fuera de especificación.

Amalgamador: existen afectaciones en el equipo por causa de la baja calidad de la materia prima.

Budinesa preliminar: hay pérdidas de tiempo en el proceso productivo por remoler la materia prima.

Cortadora: el peso de los jabones se encuentra por encima de los límites de control por el equipo presenta un error de parámetro.

Envolvedora: se está desperdiciando el nailon de la envoltura ya que es mayor y en ocasiones están vacías.

Arme de cajas: rotura de las cajas porque el cartón está húmedo.

PASO 7 y 8: Definición del método de evaluación y cálculo de cada partida de costo

Definición del método de evaluación de cada partida de costo

Costos contables:

Inversión en ensayos que se le realiza a la materia prima. (600.00 CUP en el año).

Inversión en los reactivos que se utilizan. (1050.00 CUP en el año).

Salarios de los técnicos del laboratorio (89040 CUP en el año).

Técnicos 3610.00 CUP al mes = 43320.00 CUP al año

Especialistas 3810.00 CUP al mes =45720.00 CUP al año

Salarios de los inspectores y jefes de calidad de la planta (79440 CUP en el año)

Inspectores 2810.00 CUP al mes = 33720 CUP al año

Jefe de calidad de la planta 3810.00 CUP = 45720.00 al año

Cantidad de jabones que se utilizan para los ensayos (534.60 CUP en el año)

Capacitación del personal (600 CUP en el año)

Inversión en hojas que se utilizan en el laboratorio (1925.00 CUP en el año)

Mantenimiento por causas de las afectaciones en el amalgamador (275.00CUP en el año).

Costos estimados:

Depreciación de los equipos que intervienen. (1336.5 CUP y 4009.5 CUP en el año).

Costos por pérdidas de tiempo en el proceso productivo por el remoler la materia prima (2227500.00CUP en el año).

De 300000 u que se produce diario se está dejando de producir 25000 u porque se está perdiendo 2h como promedio en el proceso productivo por causa del reproceso de la materia prima. (2227500.00CUP en el año)

Perdidas por el peso de los jabones que se encuentra por encima de los límites de control. De 300000u que se producen en el día 50000u tienen como promedio cada uno 9g por encima de los límites de control del peso de los jabones (348648.3CUP en el año).

Perdidas de la envoltura del jabón ya que es mayor y en ocasiones están vacías De 156 kg que se consume diario se están desperdiciando 8kg = 0.008t (305662.5 CUP en el año).

Rotura de las cajas porque el cartón está húmedo Se está perdiendo en el día 1500 CUP como promedio de las cajas. (16500.00CUP en el año)

Determinación de los costos totales asociados a la mala calidad.

CTQ = CP + CE + CF

Costos de prevención y evaluación:

Inversión en ensayos que se le realiza a la materia prima. (600.00 CUP en el año).

Depreciación de los equipos que intervienen. (1336.50 CUP + 4009.50 CUP = 5346.00 CUP en el año).

Inversión en los reactivos que se utilizan. (1050.00 CUP en el año).

Salarios de los técnicos del laboratorio = 89040en el año).

Salarios de los inspectores y jefes de calidad de la planta (79440 CUP en el año).

Cantidad de jabones que se utilizan para los ensayos (534.60 CUP en el año).

Capacitación del personal (600 CUP en el año).

Inversión en hojas que se utilizan en el laboratorio (175.00 CUP en el mes = 1925.00 CUP en el año).

CP + CE = 178535.6 CUP en el año.

Costos por fallos:

Mantenimiento por causas de las afectaciones en el amalgamador (25 CUP en el mes = 275.00 CUP en el año).

Costos por pérdidas de tiempo en el proceso productivo por remoler la materia prima (2227500.00 CUP en el año).

Perdidas por el peso de los jabones que se encuentra por encima de los límites de control (348648.30 CUP en el año).

Perdidas de la envoltura del jabón ya que es mayor y en ocasiones están vacías (305662.50 CUP en el año).

Rotura de las cajas porque el cartón esta húmedo (16500.00 CUP en el año).

CF = 2898585.80 CUP en el año

Paso 9: Determinación del ratio de CTQ contra los CF.

Ratio de fallos.

CTQ/CF (Por ciento que representan los fallos del CTQ)

CTQ/CF =2898585.80 / 3077121,4 =0.941

Paso 10: Los costos de fallos representan el 94.1% de los costos totales de calidad en el período.

Evaluación de la eficiencia de la calidad de la gestión efectuando el procedimiento seleccionado

Paso 11: Cálculo del coeficiente de relación.

Paso 12: Determinación de la fórmula a utilizar. Para lo cual se seleccionó la fórmula 1, a partir de la Tabla 4.

1. Efk = R

Como el valor de (E = 94.1 %) es mayor de 40.0 se debe dirigir la mejora hacia los costos por concepto de recursos malgastados por baja calidad, los cuales son debidos a fallos externos e internos.

Paso 13: Evaluación cualitativa.

Tabla 4 Evaluación cualitativa.

| Índice cualitativo (Qk) | Evaluación cualitativa |

|---|---|

| - 3.03 a - 1.51( | Muy mala |

La eficiencia de la calidad de la gestión entre los procesos de la propia organización es muy mala.

Análisis causal de las principales afectaciones de la eficiencia de la gestión

Paso 14: A partir del análisis de los indicadores de resultado de la organización se puede observar un aumento en los indicadores que influyen en la eficiencia del proceso en comparación con el año anterior, dado por el incremento de los ingresos, los costos y los gastos en un 19 %, 23,59% de los costos en un 23.59 % y 23.18% respectivamente, por lo que no se evidencia mejora en el período.

Paso 15: Para priorizar las partidas que ocasionan los costos por fallos y poder centrar el programa de mejora en las mismas se utilizó el diagrama Paretto, arrojando que el 76.8% de los costos son debidos a la partida, “Costos por pérdidas de tiempo en el proceso productivo por remoler la materia prima” seguido por las partidas, Pérdidas por el peso de los jabones que se encuentra por encima de los límites de control; Perdidas de la envoltura del jabón ya que es mayor y en ocasiones están vacías; Rotura de las cajas porque el cartón esta húmedo y Mantenimiento por causas de las afectaciones en el amalgamador.

Paso 16: No se detectaron fallos no cuantificables.

Paso 17: Para identificar las subcausas que tributan a las partidas anteriores se desarrollaron entrevistas individuales con aquellos trabajadores o especialistas con experiencia y conocimientos del tema tanto en la planta productiva como en el laboratorio de control de la calidad; además de realizarse distintas tormentas de ideas en los diferentes niveles y con el grupo de mejora.

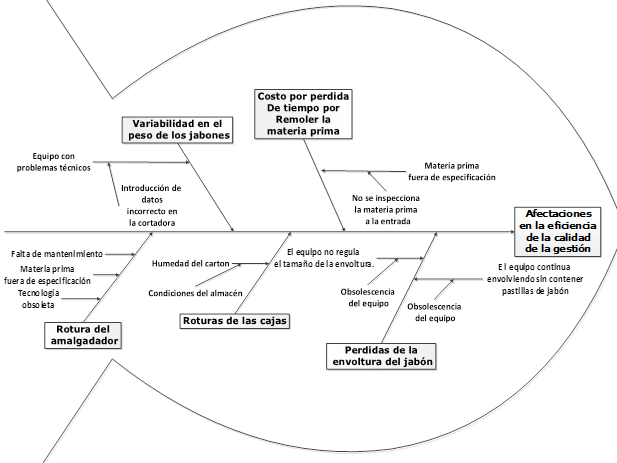

Fueron identificadas como causas:

Variabilidad en el peso de los jabones

Costo por pérdida de tiempom por remolera materia prima

Afectaciones dela eficiencia de la calidad de la gestión

Pérdida de la envoltura de jabón

Rotura de las cajas

Rotura del amalgadador

Fueron identificadas las subcausas siguientes:

La Materia Prima fuera de especificación.

No se inspecciona la Materia Prima a la entrada.

Datos introducidos incorrectos en la cortadora.

Equipo con problemas técnicos.

El equipo no regula el tamaño de la envoltura.

El equipo continúa envolviendo sin contener pastillas de jabón.

Obsolescencia del equipo.

Humedad del cartón.

Problemas en el almacenamiento del cartón.

Falta de mantenimiento del equipo (amalgamador).

Tecnología obsoleta.

Paso 18: A partir de Las causas anteriores se construyó un diagrama Causa- efecto (figura 2) para facilitar la elaboración del programa de mejora del proceso.

Discusión

La aplicación de este procedimiento permite la evaluación cuantitativa y cualitativa de la eficiencia en la calidad de la gestión, así como analizar las causas que generan afectaciones en la eficiencia. El mismo parte de los costos asociados a la mala calidad los cuales se encuentran solapados en los costos de producción. En las organizaciones de producción y servicios la mayor parte de los costos de calidad se desembolsan para cuantificar la calidad, así como para estimar el costo de las fallas. Estos costos se suman al valor de los productos o servicios que paga el consumidor y aunque este último solo los percibe en el precio, llegan a ser importantes para él, cuando a partir de la información que se obtiene, de eliminarse estos fallos se podrán disminuir los precios.

Conclusiones

La determinación de los costos de calidad en el proceso productivo de la empresa ofreció como resultados que: los costos de prevención y evaluación ascienden a 23375.60 CUP y los costos de fallos a 2898585.80 CUP para un total de costos de calidad de 2921961.40 CUP.

Los costos de fallo representan el 61.5 % de los costos totales de calidad en el período, por lo que se puede afirmar que se debe dirigir la mejora hacia los costos por concepto de recursos malgastados por baja calidad.

La evaluación cuantitativa de la eficiencia de la gestión a partir del procedimiento seleccionado ofrece una evaluación cuantitativa de 1, en una escala del 1 al 5 y una evaluación cualitativa de Muy mala.

El 76.8 % de los costos por mala calidad asociados a fallos son a causa de la partida de Costos por pérdidas de tiempo en el proceso productivo por remoler la materia prima.