Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La obtención de flujos internacionales de capital es una condición imprescindible para la reproducción económica de los países en desarrollo, debido a la insuficiencia de las fuentes internas de acumulación para generar recursos que cubran la demanda nacional y la inversión, y permitan la consecución de las metas de crecimiento económico y social. Sin embargo, las brechas, las fallas de sus mercados internos, el atraso tecnológico, la dependencia y la complejidad social, y las determinantes restrictivas impuestas por las fuentes externas, imponen un costo muy alto a la cantidad y calidad de los flujos que reciben.

Para las economías en desarrollo el diseño de políticas con respecto a los flujos externos es realmente muy complejo. Sus efectos, y los lazos de dependencia comercial, tecnológica y financiera que pueden generar, requieren de un inteligente y particular diseño de captación, radicación, encadenamientos, derrames e inserción en las políticas de desarrollo domésticas.

La gran mayoría de los rasgos que caracterizaron, desde la década de los noventa, el movimiento de estos flujos, permanecen en la actualidad, tal es el caso de la profunda depresión de los flujos financieros de carácter oficial y el predominio de los flujos de carácter privado como principal fuente de financiamiento externo con marcado comportamiento procíclico, gran inestabilidad y volatilidad.

Las fuentes que determinan estos flujos de financiamiento internacional pueden ser públicas y privadas. Dentro de las públicas los instrumentos que predominan son la asistencia oficial al desarrollo (AOD) y otros flujos oficiales como los créditos a las exportaciones y la cooperación Sur/Sur, préstamos y otras formas provenientes de agencias de Naciones Unidas (ONU), y desde las fuentes privadas se destacan la inversión extranjera directa (IED), la inversión de cartera (IEC), remesas, y otros flujos provenientes de organizaciones filantrópicas.

No obstante, la actual multiplicidad de opciones no equivale a un acceso efectivo a los flujos que se ofertan. Esta capacidad varía ampliamente entre los distintos países por los múltiples requisitos de acceso y condicionalidades que dificultan la adopción de un enfoque estratégico para financiar las prioridades de cada país y evaluar los efectos y la eficacia de las distintas fuentes. El reto continúa estando en movilizar un volumen adecuado de fondos públicos y privados combinados, poner en sintonía donantes y receptores, y esto resulta muy complejo por la diversidad de actores e intereses involucrados.

Independientemente de sus propósitos declarados -movilizar recursos técnicos, financieros y materiales para elevar la competitividad de las exportaciones; aumentar el nivel de vida de la población; y elevar la calificación de la fuerza de trabajo y la modernización de la producción interna- la entrada de estos flujos eleva la dependencia externa, el endeudamiento, las tensiones fiscales y monetarias y compromete el futuro de las economías si no existe una política de regulación y absorción correctamente diseñada.

Hasta hoy, los flujos internacionales de capital siguen utilizándose para mantener una estructura jerárquica dentro de las relaciones del capitalismo mundial, en la que los países en desarrollo constituyen la variable dependiente.

A pesar de los progresos cuantitativos y los enfoques más realistas y novedosos observados en el enfoque internacional acerca del papel y lugar de los flujos internacionales de capital en las dinámicas internas de las economías en desarrollo, resultan insuficientes los mecanismos de control y la ejecución de los acuerdos y estrategias diseñadas tanto al interior de las economías domésticas como a nivel global. En los últimos años los flujos financieros han ocupado un lugar relevante en los debates internacionales.

Las fuentes de donde provienen los recursos, las formas en que se canalizan y distribuyen, y su efectividad de los mismos han sido cuestiones discutidas en diversos foros en las últimas décadas sin que, lamentablemente, los resultados estén a la altura de las necesidades que impone la realidad y una buena cantidad de distorsiones y elevados costos acompañan a sus movimientos (Salas, 2021).

El presente trabajo describe el especialmente complejo escenario internacional que dificulta el acceso al financiamiento y se detiene en el caso cubano, en el cual un conjunto de factores internos y externos dificultan de manera extrema el acceso a recursos financieros imprescindibles para la recuperación y el desarrollo del país.

https://www.gacetaoficial.gob.cu/sites/default/files/goc-2022-o77_.pdf

EL CONTEXTO POST COVID-19 Y LAS IMPLICACIONES PARA LAS FUENTES DE FINANCIAMIENTO INTERNACIONAL

El estallido y posterior evolución de la pandemia de COVID-19 a inicios del año 2020 profundizó la compleja situación de la economía internacional y de las relaciones económicas internacionales. El desempeño desfavorable afectó, en primer lugar, a las economías en desarrollo que debieron enfrentarse a una especie de «tormenta perfecta» con caída de la producción, crecimiento del desempleo, incremento de la deuda pública, de las empresas y los hogares, reducción de la entrada neta de capitales, riesgos elevados e incertidumbre exacerbada.

El modelo global vigente hasta entonces, basado en redes de producción con elevada dispersión, mostraba signos de agotamiento manifiestos en problemas en el funcionamiento de las cadenas globales de valor, y reducción del dinamismo del comercio internacional y de las finanzas.

La crisis y el descenso del comercio internacional por la caída drástica de la producción de bienes y servicios y su comercialización en un contexto de cierre de fronteras y medidas sanitarias extremas colapsaron el sistema internacional de transporte y el turismo y elevaron los costos de fletes y seguros a niveles que dificultaron la recuperación, especialmente, para las economías en desarrollo.

En un sistema productivo tan integrado como el que se había desarrollado en el modelo de las cadenas globales de valor, las disrupciones en el sistema de transporte marítimo (saturación de puertos, largos período de espera de los barcos y alza de los fletes) tuvieron fuertes efectos en la logística y en los costos de operación.

La conjunción de estos factores reforzó las tendencias a la regionalización con estrategias de relocalización (reshoring), deslocalización cercana (nearshoring), combinación de localizaciones internas y en diferentes países (multi-shoring) y localizaciones en países considerados «amigos» (friend-shoring). Estas estrategias, que ya estaban en curso después del inicio de las disputas comerciales entre los Estados Unidos, Europa y China mostraron la debilidad estructural de las cadenas y su gran vulnerabilidad a cambios exógenos (CEPAL, 2022a).

Por su parte, la guerra en Ucrania afectó dramáticamente a los sectores clave (petróleo, gas, aluminio y alimentos) y a los industriales que producen insumos de uso generalizado en la agricultura, por ejemplo, fertilizantes, lo que complejizó aún más el escenario internacional y sus efectos en los países en desarrollo.

La guerra, las acciones, reacciones y sanciones en Europa acentúan la complejidad del escenario y la incertidumbre acerca del comportamiento de la producción y comercialización de productos vitales para las economías en desarrollo importadoras. Los precios de los productos básicos se mantuvieron en un contexto de grandes fluctuaciones que provocaron pérdidas considerables aún en los momentos en que subían sus precios por el déficit de oferta en algunos exportadores con producciones deprimidas, así como problemas en la cadena de suministro y transportación.

La expansión de liquidez derivada de las políticas fiscales y monetarias, adoptadas para superar la crisis internacional, impulsó un auge en los mercados financieros y accionarios. Esta expansión, conjugada con los apoyos masivos para compensar los efectos económicos y sociales de la pandemia, se tradujo en un auge de la demanda, que contribuyó o hizo posible la aceleración del incremento de precios.

La política fiscal con alto contenido de «alivio tributario», junto a la política monetaria expansiva propiciaron el endeudamiento excesivo de hogares, sector financiero y no financiero y pusieron al límite la capacidad de los gobiernos de enfrentar la contingencia al agotarse el espacio fiscal en la mayoría de los países. Los fuertes estímulos monetarios y fiscales en un contexto de contracción económica elevaron la disociación entre economía real y financiera.

La reactivación de la economía mundial que se observó a finales de 2020 dio señales equivocadas a todos los segmentos del mercado, porque los años siguientes se mantuvieron plagados de incertidumbre, vulnerabilidades no resueltas y fallas en el funcionamiento de los instrumentos de política, especialmente la monetaria, que se conservan en la actualidad.

Los problemas descritos, especialmente el alza de los precios de los productos básicos, el pronunciado aumento de los costos del transporte internacional, el agravamiento de los problemas de oferta y el aumento de la demanda interna en las economías desarrolladas han redundado en un impulso de la inflación global, a pesar de la subida de la tasa de interés y la reversión de los estímulos monetarios.

La política monetaria más restrictiva por parte de Estados Unidos ha reforzado la tendencia a la apreciación del USD y a la depreciación del resto de las monedas con una mayor volatilidad cambiaria que repercute en salidas repentinas de capitales, junto con una mayor aversión al riesgo para la inversión en mercados menos estables.

La consecuente restricción y encarecimiento de la entrada de capitales a las economías dependientes de financiamiento externo provoca no solo en una fuente adicional de incertidumbre financiera sino también, dependiendo de su impacto en los tipos de cambio, en una fuente adicional de inflación y expansión del endeudamiento.

Tanto la crisis como las medidas implementadas para resolverla elevaron significativamente el nivel de endeudamiento de las economías en desarrollo; esta situación puede tornarse inmanejable y provocar una crisis al elevarse los costos, en especial en el mercado de créditos, y dramáticamente para los que lo hicieron en moneda extranjera, el llamado «pecado original».

Hasta hoy no se logra atenuar significativamente los efectos del bajo crecimiento sobre el riesgo crediticio y la disposición de los agentes para elevar el consumo y la inversión, dos componentes básicos de la demanda agregada. El elevado nivel de endeudamiento ha condicionado la efectividad de las políticas, deteriorado la rentabilidad media, disparado el riesgo y exacerbado la vulnerabilidad financiera, factores determinantes en la recuperación de la economía mundial. La situación actual ha perjudicado los flujos de capital hacia las economías en desarrollo y elevado las salidas de capital hacia mercados más seguros en un clásico fly to quality.

La salida de capitales de las economías en desarrollo ha sido mucho más marcada en los flujos de inversión de cartera debido a sus características y el propenso entorno financiero para buscar rendimientos más altos en entornos menos vulnerables.

El financiamiento externo vía inversión extranjera directa (IED) sigue siendo el más importante y la contracción /estancamiento de sus flujos es anterior a la situación actual, y se vincula a cambios en el patrón global de acumulación y el funcionamiento de las cadenas globales de valor entre otros procesos coyunturales vinculados a la geopolítica mundial (Tabla1).

Un buen diseño de política para atraerlas, radicarlas e insertarlas en las estrategias domésticas de crecimiento y desarrollo parece estar ausente en la mayoría de los casos

La condicionalidad, elevados costos e insuficiencia cuantitativa del financiamiento internacional exige un diseño creativo y diferenciado de la política económica para elevar su efectividad y colocar este financiamiento dentro de las estrategias de desarrollo doméstico.

FINANCIAMIENTO EXTERNO DE LA ECONOMÍA CUBANA

El financiamiento externo también resulta decisivo para la economía cubana pero un buen número de factores vinculados a la crisis internacional, a complejidades y distorsiones internas del manejo macroeconómico y a las afectaciones extraterritoriales del bloqueo norteamericano complejizan de manera exponencial la situación y dificultan el acceso a las corrientes financieras internacionales. El deterioro de las fuentes de financiamiento internacional afecta duramente a las importaciones y exportaciones, a la inversión doméstica y a la captación de inversión extranjera.

Varios elementos ilustran la complejidad del escenario actual en un contexto internacional adverso y en medio del recrudecimiento del bloqueo en los últimos años. La puesta en vigor del Título III de la Ley Helms-Burton, la permanencia de Cuba en la lista de estados patrocinadores del terrorismo, y la consecuente persecución de las transacciones financieras y comerciales del país, definen los rasgos actuales de la política de los Estados Unidos hacia Cuba.

Estas medidas, particularmente nocivas en las condiciones de una economía internacional en crisis, interconectada, interdependiente y sujeta al dictado de los centros financieros internacionales, dificultan el acceso de Cuba a las corrientes de financiamiento internacional. A precios corrientes, los daños acumulados durante más de seis décadas de aplicación de esta política ascienden a 159 84,3 millones de dólares (Rodríguez, 2023).

Tomando en cuenta el comportamiento del dólar frente al valor del oro en el mercado internacional, el bloqueo ha provocado perjuicios cuantificables por más de 1 billón 337 57 millones de dólares, cifra inferior a la reportada en el informe anterior que abarcó de agosto de 2021 a febrero de 2022, en tanto el precio del oro al cierre de febrero de 2023 disminuyó un 4,2 % en comparación con el mismo mes de 2022 (Rodríguez, 2023). Del 1º de marzo de 2022 hasta el 28 de febrero de 2023, el bloqueo causó daños y perjuicios a Cuba, estimados en el orden de los 4 867 millones de dólares. Esto representa una afectación de más de 405 millones de dólares mensuales, más de 13 millones de dólares diarios, y más de 555 000 dólares por cada hora de bloqueo (Rodríguez, 2023).

No menos relevante resulta el alto riesgo país con que las agencias evaluadoras internacionales califican a Cuba, resultado de la combinación de las cláusulas extraterritoriales del bloqueo y de la complejidad de la evolución macroeconómica del país que desestimulan a los inversores potenciales.

Las tres agencias calificadoras más importantes Moodys, Standard and Poors y Fitch coinciden en colocar al país en el grupo de riesgo sustancial y extrema volatilidad moviéndose entre Caa2 y CC, lo cual ejerce un efecto muy nocivo para la inversión en el país.

Las clasificaciones de entorno de negocios de Economic Intelligent Unit (EIU) colocan a Cuba entre los destinos menos atractivos para la inversión extranjera. A pesar de que la calificación sube modestamente en el período de pronóstico 2022-26, solo se avanzan cinco lugares en la clasificación mundial, al 74 (de 82), y su clasificación regional se mantiene sin cambios en el 11 por delante solo de Venezuela (Economic Intelligent Unit, 2023).

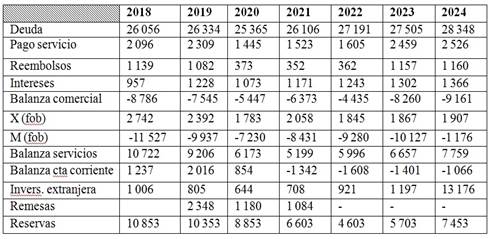

Una rápida mirada a la situación de la economía cubana resumida en la Tabla 2 nos lleva a considerar las dificultades que generan el bajo crecimiento del producto interno bruto (PIB), elevado déficit fiscal, de balanza comercial y cuenta corriente, depreciación cambiaria y altos niveles de inflación y endeudamiento externo con escasa capacidad de pago, que mantienen alejado al país de los atractivos que priorizan las fuentes emisoras de financiamiento internacional.

Tabla 2 . Cuba: datos anuales y estimados (2024) en millones de USD.

Fuente: Economic Intelligent Unit (2023).

Resolver el problema de la deuda es esencial para que Cuba pueda acceder al financiamiento internacional. Un negativo historial de impagos y renegociaciones incumplidas constituyen un obstáculo muy importante para la captación de flujos externos en cualquiera de sus instrumentos y en condiciones muy duras.

El incumplimiento de los pagos del servicio de la deuda es histórico, pero se recrudeció a partir del 2020 con la llegada de la pandemia de la COVID-19. Esta coyuntura obligó a Cuba a solicitar una nueva renegociación de pagos a los acreedores del Club de París en mayo del 2020, que solo logró posponer los pagos de ese año y le siguieron nuevos incumplimientos y posposiciones de pagos.

En una gira internacional realizada en noviembre del pasado año por el presidente del país en Argelia, Rusia, Turquía y China, se logró la cancelación de intereses de la deuda por pagar con Argelia y la posposición indefinida del reinicio de las erogaciones, lo cual no modifica la compleja situación del endeudamiento cubano. Sin dudas, para pagar hay que crecer y resulta necesario estabilizar la economía y mejorar la confianza de los acreedores para restaurar el financiamiento internacional y acceder a nuevas inversiones.

Desde la década de los ochenta del pasado siglo se utilizaron varios mecanismos que constituyeron formas parciales de solución a la crisis de la deuda y reabrieron el financiamiento internacional a países altamente endeudados que pueden ser utilizados en el país entre los cuales destacan los swaps de deuda por inversiones, pagos en moneda nacional con tasas de cambio preferenciales, emisión de bonos de deuda pública y también corporativos, recompra de deudas con descuentos sobre el valor nominal, cancelación de deudas por obligaciones mutuas y pago de deudas con flujos de ingresos de exportaciones de bienes o servicios. Este último es muy importante por la experticia del país en exportaciones de servicios médicos, educacionales e informáticos.

La utilización de determinados instrumentos de financiación, riesgosos para hacer frente a las vulnerabilidades estructurales del país, es un reto que deben asumir los decisores de políticas con inteligencia y celeridad.

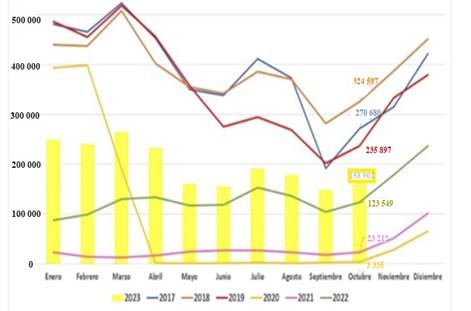

Otra potencial fuente de ingresos en divisas y, por tanto, de financiamiento es el turismo que no ha logrado recuperarse significativamente después del colapso por la crisis y no se alcanzan ni el número de visitantes ni los ingresos previstos (Figura 1).

Fuente: Oficina Nacional de Estadística e Información (2022).

Fuente: Oficina Nacional de Estadística e Información (2022).Figura 1 . Cuba: visitantes internacionales por mes (2017-2023).

En 2022 se recibieron 1 014 087 visitantes, un crecimiento de casi tres veces en relación al 2021, una tasa de ocupación del 15,6 % y un incumplimiento de la meta prevista de 2,5 millones de visitantes. Hasta junio de 2023, los visitantes fueron 1 298 000, cifra inferior en un 20 % a lo previsto como necesario para alcanzar los 3,5 millones de turistas planificados inicialmente en ese año, lo que llevó a modificar el plan hasta 2,6 millones de visitantes que tampoco fueron alcanzados.

La lenta recuperación del turismo vuelve a revitalizar la polémica sobre las inversiones y su destino sectorial. La necesidad de priorizar inversiones extrahoteleras y ralentizar la construcción de hoteles, frente a otras necesidades urgentes en sectores priorizados descapitalizados y obsoletos tecnológicamente es una propuesta que debe avanzar por sus implicaciones en el desarrollo del país.

La vinculación efectiva de la inversión extranjera en el sector turístico parece ser una ventana de oportunidad no suficientemente abierta y los negocios adolecen de problemas de diversa naturaleza. De hecho, en el país esta inversión ha avanzado mucho más en su percepción teórica que en su concreción y resultados. Desde una actividad complementaria a la actividad económica interna ha pasado a reconocerse como indispensable para el desarrollo del país y oportunidad de acceso a capital, tecnología, mercados e inserción internacional. Sin embargo, una serie de condicionamientos externos y otros de orden interno impide la llegada de flujos de calidad e impacto en los niveles requeridos para conseguir los objetivos previstos.

Desde el punto de vista externo, el bloque norteamericano, sus cláusulas de extraterritorialidad y la inclusión del país en la lista de países patrocinadores del terrorismo, ya señalados, tienen efectos particularmente nocivos en los inversores potenciales al elevarse el riesgo país y reducir al mínimo los vínculos con la banca internacional.

Comprender a la inversión extranjera como lo que es, una inversión de capital que, como tal, persigue generación de ganancias, es fundamental para los diseñadores de políticas públicas. Obtener ganancias posibilita un adecuado ambiente y promueve la reinversión, ampliación y diversificación de los negocios.

En un contexto de alto riesgo como es Cuba el sistema de incentivos debe ser diferenciado, flexible y combinar instrumentos de naturaleza fiscal y monetaria a tono con la importancia socioeconómica del proyecto. La experiencia cubana refleja mayor utilización de incentivos fiscales insuficientemente diferenciados, por lo que resulta necesario modificar el sistema de incentivos para estimular a potenciales inversores y reducir y compensar sus numerosos riesgos con atractivos de impacto.

Por otra parte, la experiencia internacional refleja que los incentivos a las inversiones no están dentro de los elementos que más valoran los inversores para tomar decisiones, pero sí en la llamada «lista corta» que refleja una suerte de finalistas, entre los cuales la política de incentivos pudiera decidir en un momento determinado en una decisión de inversión.

Cada país tiene condiciones estructurales únicas y objetivos propios que hacen que no exista un modelo único que responda a todos los países por igual y cada quien debe evaluar y elegir el modelo que mejor responda a su propia situación e intereses y diseñar su propia política para el manejo de los incentivos al capital extranjero.

Para el caso particular de Cuba, el diseño de una política de incentivos implica un proceso que permita avanzar desde un sistema de estímulo general a otro que sea más selectivo y focalizado dentro de una variedad de instrumentos fiscales, comerciales, financieros y monetarios.

Los incentivos de tipo financiero, en general, deben ser más focalizados porque significan un costo directo mayor y los fiscales son más fáciles de implantar (pero no necesariamente de controlar), ya que no requieren de desembolsos concretos. Por este motivo, en los países en desarrollo resultan más comunes los de naturaleza fiscal -en condiciones de restricción financiera es más sencillo reasignar impuestos que proveer dinero fresco- pero los incentivos financieros también forman parte de las estrategias de atracción de IED en muchos países y puede ser una excelente opción en el caso de Cuba.

La política de asignación de incentivos -como toda política- debe ofrecer información clara, transparente y contar con los elementos necesarios para discernir entre los de naturaleza general y automática y los que requieran de un tratamiento especial y diferenciado en función de la importancia del proyecto y del inversor y dirigidos a cumplir un objetivo específico.

Las condiciones extremadamente difíciles en las que se encuentra la economía cubana refuerzan su necesidad imperiosa de captar financiamiento externo y en particular inversiones extranjeras y diseñar, dentro de esta política, una propuesta de incentivos de primera línea y eficazmente insertados en su estrategia de desarrollo. En general, los incentivos que ofrece Cuba son de tipo fiscal (exenciones y rebajas tributarias), principalmente asociados a la instalación de las empresas en zonas francas y en algunos casos a la inversión en sectores específicos.

Las regulaciones vigentes pueden considerarse laxas en términos impositivos, sin embargo, el otorgamiento de incentivos es de tipo automático y su alcance es general cuando, por la complejidad de la situación del país, de lo que se requiere es de variedad, diferenciación, temporalidad y combinación de instrumentos. Antes de establecer una política con respecto a los incentivos, es necesario tener claro el papel de la inversión en el desarrollo, determinar el potencial de inversión que se requiere, en qué sector y territorio e identificar las mejoras necesarias a nivel del sistema para asegurar su concreción.

La justificación del incentivo debe ser explícita y derivar directamente de la estrategia de desarrollo del país, a partir de la cual, la política de inversión establece las prioridades estratégicas. Asimismo, los incentivos deben otorgarse fundamentalmente a aquellas inversiones que generen externalidades positivas, incluidas las que generan efectos multiplicadores y derrames. En este sentido, los incentivos pueden concederse no solo contra compromisos de inversión, sino también a cambio de que las empresas inversoras desarrollen o localicen en el país ciertos tipos de actividades (I+D+i), capacitación del personal, entre otras, que podrían generar impactos significativos en el entramado productivo y social local.

En un país de alto riesgo como es el caso, la estabilidad del esquema de incentivos es una de las características de las que depende su aceptación por parte de los inversores. Se trata de asumir los riesgos en que incurren los inversores en un destino complejo como el cubano y realizar concesiones operacionales no necesariamente definitivas. Asimismo, las instituciones desempeñan un importante papel, pues estas deben reflejar la voluntad política de atraer inversiones y ser capaces de avanzar desde una forma de operar que en la actualidad es más bien receptiva y pasiva a una más proactiva. Las actuales deben perfeccionarse y acelerar su desarrollo organizacional, puesto que constituyen la interface con los inversionistas y es a través de ellas que estos se forman la primera imagen de lo que son los países y sus oportunidades.

En Cuba, múltiples organismos e instituciones se vinculan a la inversión extranjera, lo cual limita la eficiencia de los procesos y su efectividad. Una agencia de promoción de inversiones bien diseñada y que cumpla las funciones que la practica internacional demuestra puede devenir en un factor dinamizador importante en cantidad y calidad.

En el contexto actual, los profundos cambios en la organización empresarial pudieran permitir un mayor uso de instrumentos de publicidad y marketing para algunas empresas y territorios en busca de inversores internacionales en lo que una de estas agencias pudiera desempeñar un importante papel.

Las ventajas del país no se conocen y deben ser promovidas, sin dudas, más se publicitan los riesgos y los inconvenientes. La competencia es global, por lo que hay que colocar al país en el mapa mental de los tomadores de decisiones, para lo cual deben desarrollarse eventos, ferias, convenciones internacionales que ofrezcan la realidad del destino Cuba y sus posibilidades.

En la medida que se definan prioridades y que se desee atraer inversiones de características específicas, sería recomendable que se revisaran los marcos de incentivos y evaluara la conveniencia de aplicar algunos más focalizados considerando costos y beneficios. Para lograr este objetivo se realizan las siguientes propuestas:

Exoneración del impuesto a la renta corporativa durante un período (tax holidays).

Descuento a los ingresos imponibles en función del número de empleados.

Exoneración de impuestos indirectos.

Exención de los derechos de importación de bienes de capital.

Exención de derechos de exportación.

Tratamiento impositivo preferencial de los ingresos provenientes de exportaciones.

Reducción del impuesto a las ganancias en función del contenido local de las exportaciones.

Subsidios directos encaminados a reducir el costo de la puesta en marcha de la inversión.

Rebaja del costo de los factores de la producción.

Creación y desarrollo de parques tecnológicos.

Seguros preferenciales: expropiación y monetarios.

Pueden ser estos u otros que sean diseñados de acuerdo a las urgencias, temporales, diferenciados y específicos, en línea con los sectores estratégicos y considerando la relación costo/beneficio. Para todos los países que desean ofrecer incentivos a la inversión, la condición básica es que los costos de los incentivos sean menores a los beneficios que estos acarrean y esto es decisivo en el caso cubano en un escenario donde todos los recursos son escasos.

Desde los años noventa del pasado siglo la inversión extranjera directa se convirtió en la forma básica de captar financiamiento internacional, entonces, los decisores de políticas deben tomar las medidas necesarias para captar los recursos e inyectarlos a la deprimida economía, asumir los múltiples riesgos que enfrentan los potenciales inversores, incentivarlos y crear el clima y el tejido de negocios que requiere la economía y sus ciudadanos con una oferta estable y sostenida de bienes, servicios y capitales que permita emprender definitivamente la senda del desarrollo.

La cartera de negocios que ofrece el país se ha mantenido creciendo en oportunidades y diversificación sectorial y geográfica. De las 246 propuestas de negocios que se ofrecieron en 2014, se logró alcanzar la cifra de 708 en el 2022 y 729 en el 2023 por un monto concertado de 34 471 millones de USD (Oncubanews, 2023), pero las entradas promediaron solamente el 1,3 % del PIB entre 2017-2021.

Precisamente en el 2021 la devaluación del peso cubano (CUP) elevó la relación IED/PIB al 3 % y entre 2022-2023 este promedio se elevó al 4 %, no por incrementos de la inversión sino por las devaluaciones del peso que reducen el PIB nominal en dólares. Esta relación IED/ PIB es de las más bajas de la región. Por lo tanto, el asunto básico, el problema fundamental está referido a la concreción de los negocios, a la entrada real de recursos al país, que se mantiene por debajo de los compromisos y alejada de los montos necesarios para incidir significativamente el desarrollo.

En el 2020 el país contaba con 318 negocios en activo; al cierre de 2021, con 302; y en el 2022 se firmaron otros 35. No obstante, el asunto no está en si hay más o menos negocios concertados sino en el aporte concreto de capital que representan.

De los acuerdos firmados en el 2021 se lograron 708 millones de USD y en el 2022, alrededor de 400 y el promedio anual entre 2017-2021 fue solamente de 800 millones, bien alejados del flujo necesario anual entre 2 000 y 2 500 millones. Durante el primer semestre de 2023 se firmaron unos 15 nuevos negocios, por un valor de 437 millones de USD, cifra inferior a las expectativas (Romero, 2023).

En términos comparativos con algunos países de América Latina y el Caribe en el período 2011-2021 se constata la insuficiencia del flujo si se tiene en cuenta que Panamá recibió montos de IED por un valor de 3 684 millones de USD; República dominicana, por 2 626; Costa Rica, por 2 346; y Guatemala, por 1 032 (CEPAL, 2023). Estos números son consecuencia del alto riesgo y nos coloca entre los países menos atractivos entre los inversores en la región.

Más allá de la ralentización internacional que sufren los flujos de IED -resultado del entorno global- la disminución en el ritmo de incremento de la IED en el país refleja las dificultades que siguen entorpeciendo su desarrollo, los impagos a los inversores, la lentitud de las aprobaciones, la escasa flexibilidad negociadora y, especialmente, el tratamiento homogéneo y sin asumir los riesgos a que son sometidos los que desean invertir, además de las limitaciones de la economía nacional para el desarrollo de nuevos negocios.

Los desafíos son complejos, pero es necesario dar nuevas y claras señales a los inversores, descentralizar y flexibilizar las políticas, estimular el vínculo de los nuevos actores económicos a la inversión extranjera, a la dinámica exportadora y al desarrollo local. Vincular la inversión extranjera a las exportaciones y a la diáspora cubana requiere de políticas activas, descentralizadas y flexibles que incluyan las opciones derivadas del uso de instrumentos del mercado de capital como acciones, bonos de la diáspora y otros títulos comercializables.

Remesas

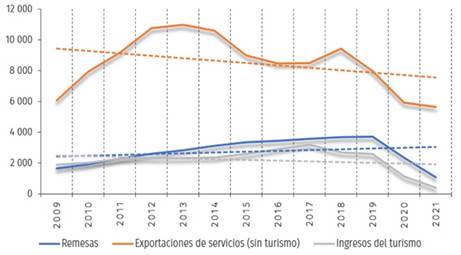

Las remesas constituyen una fuente muy importante de financiamiento externo para las economías en desarrollo (Figura 2). En la última década, las remesas familiares hacia Cuba representaron el influjo externo de mayor dinamismo (7,6 % de crecimiento promedio anual), equivalente al 19,7 % de las exportaciones totales y la tercera fuente de ingresos en divisas al país.

Fuente: CEPAL (2022b).

Fuente: CEPAL (2022b).Figura 2 . Remesas, exportaciones de servicios e ingresos del turismo (2000-2021).

Entre 2019 y 2020 se produjo una reducción del 26 % de estos flujos, totalmente comprensible en años complejos de la pandemia, pero las principales dificultades no se presentan en los montos sino en su escaso nivel de bancarización y canalización hacia el sector productivo. La experiencia internacional evidencia vínculos fuertes entre procesos inversionistas de alta incidencia social y fondos creados con remesas internacionales, sin embargo, en Cuba estos flujos se canalizan hacia el consumo privado y los vínculos con las inversiones pueden considerarse todavía muy escasos, aunque constituyen uno de los principales canales de financiamiento del sector privado.

Un problema importante que dificulta su contabilidad real y su uso productivo por parte del Gobierno es que una buena parte de las remesas familiares en Cuba operan fundamentalmente a través de canales informales.

Se estima que los flujos promedios anuales de remesas informales fueron cercanos a los 1 500 millones de USD entre 2015 y 2019, el equivalente al 60 % de la exportación de mercancías en ese período (Tabla 1). Varios problemas importantes se derivan de la informalidad de las remesas, entre ellos:

Se limita la efectividad de las políticas macroeconómicas.

Se fomenta la especulación y la volatilidad, especialmente de tipo de cambio.

Se afectan las posibilidades de acumular reservas internacionales.

Se reduce la disponibilidad de divisas del país.

Además, existen limitaciones institucionales y de políticas para la captación y utilización de las remesas, en un contexto de débil bancarización, inconvertibilidad de la moneda doméstica y restricciones a la venta, retiros y depósitos en USD que lastran los potenciales efectos positivos de sus flujos.

El potencial impacto multiplicador de las remesas en el sector productivo es reducido por la existencia de restricciones en la producción nacional y el mercado interno, lo que estimula una transferencia constante de recursos de las remesas hacia el exterior, vía importaciones privadas para reducir el déficit de oferta.

A su vez, los flujos de remesas operan con elevados costos de transacción debido a las restricciones a su formalización que establece el bloqueo de los Estados Unidos y se estiman alrededor del 20,0 %, muy por encima del 6,0 % promedio en la región y del 3,0 % establecido como meta en la Agenda ODS (Naciones Unidas, 2022). La no existencia de canales adecuados para el uso de las remesas impide contar con recursos que pudieran utilizarse para obras sociales, apropiación de divisas con varios usos, surtir el segmento minorista en Moneda Libremente Convertible (MLC) y estimular las importaciones y las inversiones.

Hasta ahora las remesas elevan la brecha y la diferenciación socioeconómica de los ciudadanos, lo cual acentúa un rasgo negativo que, por diversas razones, crece en el país. Por esto resulta vital diseñar políticas efectivas, tomar medidas para fortalecer las instituciones vinculadas a su captación, incrementar las opciones de los proveedores y receptores, entre ellas, las vinculadas a las Fintech y en particular a las criptomonedas, bancarizarlas y derivarlas hacia sector productivo.

Pero lo más importante a resolver, más allá de los elementos señalados y la deprimida infraestructura tecnológica del sistema financiero/bancario, la lentitud, el alto costo y otros problemas que afectan a las transacciones vinculadas a las remesas, es la escasa confiabilidad de los ciudadanos, la insuficiente credibilidad de la población en su sistema bancario y en la estabilidad y efectividad de sus políticas.

Diversos estudios internacionales infieren, dada la elevada migración existente hacia ese país, que un elevado por ciento de la población cubana que recibe remesas tenga como principal mercado emisor y principal destino a los Estados Unidos, por tanto, sus flujos son muy sensibles a cambios en las políticas de los gobiernos norteamericanos, lo que exige una política muy bien diseñada, atractiva y flexible.

En general debe decirse que falta mucho por hacer en el proceso de captación de ahorro externo en Cuba, sin dudas una de las políticas más relevantes y acuciantes que tiene que enfrentar el país porque la economía lo requiere y el pueblo lo merece.

CONSIDERACIONES FINALES

La compleja situación internacional ha provocado un deterioro marcado del financiamiento internacional y elevado las dificultades de los países en desarrollo para acceder a las fuentes de ahorro externo en la cantidad y calidad que necesitan para financiar su desarrollo.

El acceso a financiamiento internacional de Cuba atraviesa uno de sus momentos más complejos y no se prevé solución efectiva en el corto plazo. Por otra parte, el bloqueo norteamericano y sus cláusulas de extraterritorialidad califican como el principal obstáculo externo para acceder a financiamiento externo por parte de Cuba.

Desde el punto de vista interno la economía cubana no califica para convertirse en un destino atractivo de los proveedores internacionales de financiamiento. El deterioro progresivo de sus cuentas externas, la escasa capacidad de pago y su historial de impagos en materia de deuda, prácticamente excluyen su acceso a nuevos recursos mientras no se logre la estabilización macro, el crecimiento, la capacidad de pago y se recupere la confianza de los inversores.

Asimismo, la inversión extranjera directa se ratifica como el principal instrumento para captar financiamiento externo, pero no alcanzará los niveles necesarios si no suceden cambios importantes en el diseño de las políticas en este sentido. Una política más atractiva, flexible y diferenciada y realizar los cambios institucionales y legales que este proceso requiere es imprescindible. Particularmente importante resulta la participación de los nuevos actores en el financiamiento cubano vía inversiones y remesas, dos instrumentos decisivos y los decisores deberán tenerlos en cuenta para el diseño y puesta en marcha de sus políticas.

La complejidad del actual escenario obliga a la toma de medidas urgentes y riesgosas pero imprescindibles para recuperar la economía y la confianza del pueblo.