Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La presupuestación de recursos públicos constituye por naturaleza un proceso asignativo. Independientemente de cómo se estructuren las asignaciones, el principal problema de la presupuestación es definir el monto de recursos que reciben las diversas dependencias y unidades ejecutoras. Esto último se fundamenta en dos criterios: la eficiencia de los gastos públicos y las prioridades del gobierno. En el primer caso se persigue optimizar la eficiencia en la asignación de fondos públicos, de manera que no se desperdicien recursos; mientras el segundo impone al gobierno asignar en función del cumplimiento de los objetivos operativos y estratégicos (Shick, 2002). Conciliar esos criterios ha supuesto retos para los responsables de la presupuestación, quienes han optado por reformar los sistemas presupuestarios con el objetivo de perfeccionar este proceso.

En el caso particular de Cuba, la asignación de los recursos presupuestarios se clasifica por objeto de gasto, lo cual ha producido rigideces debido al poco incentivo para un manejo eficiente. Por otra parte, la gestión de los recursos públicos opera bajo criterios básicamente cortoplacistas, condicionando una integración débil entre la asignación presupuestaria, la planificación corriente y la planificación del desarrollo. Al mismo tiempo, el país enfrenta un escenario macroeconómico complejo, con déficits fiscales continuados y elevados niveles de inflación. El retorno a la estabilidad macrofiscal, mediante la instrumentalización de un programa de ajuste, debe acompañarse de mecanismos que movilicen los escasos recursos públicos en función de los resultados en el ejercicio fiscal, para garantizar un ajuste más eficiente.

Atendiendo al tamaño del sector público cubano, -marcado por complejas y diversas funciones que le son afines- las transformaciones del sistema presupuestario asumen un carácter trascendental. La introducción de presupuestos por programas contribuiría a resolver parte de las demandas requeridas. El empleo de esta metodología se ha extendido en los últimos años en los sistemas presupuestarios de muchos países por los beneficios potenciales que ofrece.1 En ese sentido, la presupuestación por programas ha permitido desplegar recursos en áreas prioritarias y evaluar si se concretan en los resultados previstos; proporciona mayor correspondencia entre los planes estratégicos del gobierno y el presupuesto; sirve como un instrumento para mejorar la disciplina fiscal y contribuye al aumento de la eficiencia de los gastos presupuestarios. La introducción de la técnica presupuestaria programática formaría parte de un proceso de reformas más amplio asociado a la modernización en la gestión de las finanzas públicas.2

En consecuencia, la presente investigación expone la necesidad de implementar la presupuestación por programas en Cuba, con el propósito de superar las deficiencias del sistema presupuestario actual. Para contribuir a lo anterior, el presente artículo se divide en dos apartados. En el primero se exponen las ventajas de los presupuestos por programas, así como algunos requisitos para una implementación exitosa atendiendo a la experiencia internacional. La segunda sección visibiliza las problemáticas que existen en el sistema presupuestario cubano y la posibilidad de superarlas con la presupuestación programática. En ese mismo apartado se presentan algunos elementos que actúan como frontera para avanzar en la reforma.

VENTAJAS DE LA PRESUPUESTACIÓN PROGRAMÁTICA Y CONDICIONES DE PARTIDA PARA UNA REFORMA EXITOSA

La forma en que los gobiernos asignan los recursos públicos a las unidades ejecutoras es heterogénea, pues son empleadas indistintamente múltiples técnicas presupuestarias. Entre las comúnmente utilizadas se encuentran: el presupuesto tradicional o por objetos específicos de gasto; el sistema de planeación-programación-presupuestación; el presupuesto base cero; el presupuesto por programas y el presupuesto basado en resultados.3 La elección de una u otra metodología influye directamente en la calidad del gasto público y en el grado de eficiencia en el manejo de los fondos presupuestales.

El presupuesto tradicional se caracteriza por la asignación de recursos al sector público para el desempeño de sus actividades, teniendo en cuenta básicamente la adquisición de bienes y servicios según su naturaleza o destino. La asignación por objeto de gastos no permite correlacionar la producción de bienes y prestación de servicios públicos con el monto de recursos fiscales insumidos para alcanzar ese resultado, condicionando que la evaluación de la eficiencia en la utilización de esos recursos sea muy básica (Flores y Flores, 2008). Además, en el marco de la presupuestación tradicional, por lo general, existe desarticulación entre la planificación estratégica y el proceso presupuestario. En los planes estratégicos del gobierno, es común que no se haga referencia al soporte financiero para el cumplimiento de los objetivos esbozados, lo cual profundiza la desconexión entre la asignación presupuestaria y los objetivos de políticas estratégicas.

Por su parte, la presupuestación por programas se diferencia sustantivamente de la presupuestación tradicional; constituye un componente de la presupuestación por resultados,4 donde la preparación del presupuesto, su aprobación, ejecución y registro del gasto se ordenan sistemáticamente en forma de programas y proyectos. Atendiendo a la lógica programática, los recursos son asignados al interior de los programas y se especifican previamente los objetivos y metas, las actividades a efectuar durante el ejercicio fiscal y el costo de su ejecución. Por demás, este mecanismo asignativo fortalece la correspondencia entre los costos de los programas con sus resultados.

La técnica programática ofrece una amplia gama de beneficios potenciales a los actores involucrados en el ejercicio presupuestario. Según Diamond (2003), esta metodología contribuye al fortalecimiento de la alineación entre las prioridades políticas del gobierno y la asignación presupuestaria. La interconexión queda representada a partir de una especie de planificación en cascada, donde en el nivel superior se ubican los Planes Nacionales de Desarrollo (PND) y en el nivel inferior está la estructura programática (organización donde se asigna el presupuesto). La presupuestación por programas toma como punto de referencia la planificación a largo plazo. En ese sentido, los recursos fiscales distribuidos tienen como fin el cumplimiento de los objetivos de los programas presupuestarios; estos objetivos responden a otros de más alto nivel declarados en los planes sectoriales, territoriales, institucionales y regionales que, a su vez, responden a los objetivos de los PND (Figura 1).

Otro de los beneficios de los presupuestos por programas es que permite ganar en eficiencia en el manejo de los recursos presupuestales (Robinson y Last, 2009; European Union, 2015). Esta técnica visibiliza la relación entre los resultados que se pretenden alcanzar y los insumos presupuestarios necesarios para ello, sobre la base de objetivos y metas. Para la implementación de esta metodología es condición necesaria el desarrollo de un sistema de seguimiento y evaluación de los programas que, además, implica el previo establecimiento de un conjunto de indicadores de desempeño, que tributen información indicando el grado de cumplimiento de los objetivos y metas definidos. La información de desempeño que arrojan los indicadores sirve de insumo a los administradores de los programas para redistribuir los recursos en búsqueda de mayores niveles de eficiencia, eficacia y calidad del gasto.

Se debe destacar, adicionalmente, que en el marco del proceso de rendición de cuentas se establece el nivel de financiamiento del próximo ejercicio fiscal, en función de los resultados en la gestión del presupuesto. Esto genera incentivos a los administradores a usar eficientemente los recursos, con vistas a sortear los recortes presupuestarios por un deficiente manejo de los fondos o a aumentar los montos asignados al programa en el próximo año fiscal por buen desempeño.

La presupuestación por programas requiere que los administradores de los programas cuenten con flexibilidad para mover los recursos asignados en búsqueda de combinaciones eficientes. Esto implica una relajación de los controles presupuestarios tradicionales, reduciendo el número de partidas y una descentralización del manejo y toma de decisiones, garantizando de ese modo una discreción razonable sobre el uso de los recursos (Brumby, Hashim y Piatti, 2022). Si los administradores tienen sus «manos atadas» a controles detallados sobre la elección de insumos no será posible responsabilizarlos por los resultados de su gestión.

Sin embargo, la mayor autonomía de gestión y menores controles debe corresponderse con la introducción de un nuevo mecanismo de rendición de cuenta. Los administradores deben notificar periódicamente a las autoridades públicas y, en un sentido más amplio, a la ciudadanía, sobre los resultados alcanzados en función de los recursos empleados para el cumplimiento de sus funciones. Responsabilizar explícitamente a los funcionarios del gobierno por el logro de resultados específicos permitirá a la sociedad civil someter a escrutinio público las acciones ejecutadas durante el ejercicio fiscal, pudiendo sancionar a los responsables en caso de incumplimiento. El mayor alcance de este mecanismo resulta funcional para contrarrestar la corrupción y la toma de decisiones unilaterales u opacas, cuestiones que no procuran el interés general.

Para que ese mecanismo de consulta y participación se haga efectivo, se precisa llevar la transparencia presupuestaria a una dimensión más amplia, de modo que se genere un proceso real de retroalimentación entre ciudadanía y gobierno. En ese sentido, la presentación de informes sobre el desempeño del gasto público respaldará el proceso de rendición de cuentas y la toma de decisiones, en la medida que sea más transparente el quehacer del gobierno. Acceder a la información, mediante la habilitación de plataformas que pongan los datos en el centro de la gestión para resultados, facilitará las discusiones en torno a la actividad presupuestaria y las políticas públicas en general. A grandes rasgos, la presupuestación por programas ha servido tanto al fortalecimiento de la rendición de cuentas como al propósito de alcanzar mayores niveles de transparencia presupuestaria (Fabian, Jhonson & Kavanagh, 2015; Organization for Economic Cooperation and Development, 2019).

Hay que tener en cuenta que la implementación de un esquema de presupuestación por programa no garantiza necesariamente mejoras en la calidad del gasto e incremento de la eficiencia y eficacia en el manejo de los recursos. La experiencia internacional ha demostrado que esta técnica no es recomendable para aquellos países que no disponen de los recursos y la capacidad para aplicarla. Según Robinson y Last (2009), se precisa para su implementación exitosa el cumplimento de una serie de requisitos que giran alrededor de las condiciones de gobernabilidad, el estado de los sistemas básicos de gestión financiera pública, así como la disponibilidad de recursos humanos capacitados.

Sobre las condiciones de gobernabilidad, la implementación de presupuestos por programas se caracteriza por ser un proceso con elevado componente político. Para que esta reforma alcance su propósito, todos los actores deben estar interesados y preparados para llevarla adelante. Las máximas autoridades políticas deben respaldar explícitamente el cambio de enfoque en torno al presupuesto y dar señales claras de que el desempeño adquiere una dimensión relevante en la nueva gestión de las finanzas públicas. Por demás, el éxito en la reforma depende de un buen liderazgo político, así como de apoyo tecnocrático comprometido de los funcionarios públicos.

Alcanzar buenos resultados también implica contar con una adecuada coordinación estratégica. Los gobiernos deben contar con un espacio efectivo de coordinación política que establezca las responsabilidades para cada uno de los actores involucrados, mediante la asignación de tareas y recursos. Del mismo modo, la gestión pública precisa un enfoque integral donde se articulen los diversos intereses particulares dentro de un único proceso y se concilien las acciones de las instituciones participantes, las políticas gubernamentales, así como los distintos programas. La asignación presupuestaria debe enmarcarse en una visión conjunta y de largo plazo que brinde sentido y coherencia al ejercicio de presupuestar.

En lo que respecta a la gestión financiera pública, es fundamental la existencia de una sólida gestión de política fiscal, que reduzca la incertidumbre en torno al financiamiento del presupuesto estatal. Un contexto marcado por elevados déficits fiscales, así como por altos y persistentes niveles de inflación condiciona inestabilidad de los flujos presupuestales, llegando a causar retrasos en la ejecución de los programas e incumplimiento de los objetivos proyectados. Adicionalmente se deben implementar políticas basadas en reglas que velen por la ejecución del presupuesto conforme a lo programado, lo cual implicaría el progresivo abandono de prácticas discrecionales para conducir las políticas macroeconómicas.

Asimismo, la transición a la presupuestación por programa requiere un cambio en la cultura y la mentalidad de los funcionarios públicos para asimilar el nuevo enfoque. Funciones como la modernización de la clasificación presupuestaria, el establecimiento de objetivos y selección de indicadores de desempeño, monitoreo y evaluación de los programas en ejecución, entre otras, requieren habilidades analíticas y de proceso que van más allá de las financieras y económicas típicas del presupuesto tradicional. El proceso de adaptación a la nueva metodología demanda tiempo y recursos financieros en formación y capacitación del personal técnico. Sin un considerable fortalecimiento de estas capacidades no es viable la implementación.

La modernización de las finanzas públicas, a partir de la introducción de presupuestos por programas, entraña grandes desafíos. Esta metodología se ha caracterizado por su gradualidad -condicionado por los complejos requisitos a cumplir para alcanzar resultados satisfactorios-, así como por las mejoras continuas de los procesos tras su implementación. Sin embargo, es un paso en la dirección correcta, pues el desarrollo y el crecimiento en el uso de la técnica programática han mejorado significativamente los procesos presupuestarios en muchos países.

SISTEMA PRESUPUESTARIO CUBANO: TRANSFORMACIONES NECESARIAS Y CONDICIONES DE PARTIDA PARA LA REFORMA PROGRAMÁTICA

Según Santos, Peralta del Valle y López (2003), en el sistema presupuestario cubano, el gasto fiscal se clasifica atendiendo a dos criterios: por funciones de gobierno y por objeto de gastos. La primera detalla las funciones u objetivos socioeconómicos que persiguen las unidades del gobierno general en diferentes sectores de la economía.5

Por su parte, la clasificación por objeto de gastos permite identificar el tipo de bien o servicio que adquiere la unidad presupuestada. Estos clasificadores se abren en incisos, epígrafes y partidas, siendo obligatorio su uso para todas las entidades vinculadas al presupuesto. De esa manera, la clasificación económica del gasto permite conocer la naturaleza del gasto: de personal, de compras de bienes y servicios, de pago de intereses, de subsidios y otras transferencias, y demás. Además, posibilita separar categorías de erogaciones con distintos efectos socioeconómicos, al diferenciar los gastos corrientes de los gastos de capital.

Este último criterio evidencia que la asignación presupuestaria en Cuba se corresponde con el mecanismo tradicional, llegando a reproducir -junto a factores de otra naturaleza- un conjunto de limitaciones en el sistema presupuestario actual. En ese sentido, las políticas de administración de las finanzas públicas están enfocadas en la gestión de recursos a corto plazo y se encuentran débilmente integradas a la estrategia de desarrollo del país. Uno de los grandes problemas que caracteriza al sistema de finanzas públicas cubano es que dispone del presupuesto del Estado como único instrumento, cuya temporalidad es anual 6 (Cruz, Triana y Lage, 2021). Limitado por su alcance temporal, la asignación de los recursos públicos es inercial, 7 marcada por la priorización de objetivos operativos sobre los objetivos estratégicos. Constituye una práctica común que las necesidades urgentes tengan cierta preeminencia cuando compiten por recursos públicos con aquellas que se materializan en periodos superiores al año.

La inexistencia de una estrategia de financiamiento a mediano plazo -se expresa tanto en la ausencia de soporte financiero para la consecución del Plan Nacional de Desarrollo Económico y Social (PNDES) hasta 2030 como de presupuestos plurianuales- donde se jerarquicen las metas a cumplir en función de la disponibilidad de recursos amplifica la desconexión entre el sistema de finanzas públicas y el sistema de planificación. La desconexión también viene dada por la superposición de tres mecanismos de asignación de recursos públicos: balance material central (acero, cemento, combustible, entre otros); asignación de recursos financieros externos (divisas) y presupuesto del Estado. Desde el presupuesto solo se administran los recursos en pesos cubanos, pero las particularidades de la economía cubana condicionan que los mecanismos de acceso a las divisas sean la principal herramienta asignativa.

La desarticulación entre el componente relativo a las divisas y recursos materiales con los flujos en pesos cubanos reproduce distorsiones como la inejecución de recursos financieros asignados desde el presupuesto. Lo que ha sucedido en la práctica es que no se ejecuten los recursos en pesos cubanos porque dependen de una asignación previa de divisas, cuyo destino sea la importación de insumos o cualquier otro fin. Si no se asignan las divisas por escasa disponibilidad, se paraliza la ejecución y se incumplen las proyecciones anuales de las entidades. La existencia de dualidad en el funcionamiento fiscal es causa de la baja efectividad de las herramientas de planificación, programación y presupuestación. De ahí la necesidad de transitar hacia un nuevo esquema que se caracterice por la unicidad fiscal,8 de modo que el presupuesto del Estado constituya una herramienta efectiva en el proceso de planificación estratégica.

La introducción de presupuestos por programas contribuiría a la superación de las limitaciones señaladas. La arquitectura diseñada a partir de macroprogramas, programas y proyectos para la implementación del PNDES viabiliza el desarrollo de la metodología programática porque la preparación del presupuesto, su aprobación, ejecución y registro del gasto se basarían en los programas que conforman cada uno de los macroprogramas. La estructura organizacional constituye una fortaleza: cada programa tiene definido proyectos específicos que tributan al cumplimiento de sus objetivos; a su vez, la consecución de los objetivos del programa da alcance a los objetivos del macroprograma del que forma parte. Los macroprogramas se vinculan estrechamente con los ejes estratégicos del PNDES, lográndose una adecuada correspondencia entre los diferentes horizontes de la planificación y los documentos rectores de la política económica y social del país. A su vez, han sido definidos un conjunto de metas e indicadores para darle seguimiento a los objetivos de los proyectos/programas, lo cual reforzaría el tránsito hacia este mecanismo presupuestario.

El diseño de los macroprogramas, programas y proyectos parte de una concepción integral y coherente con el fin de evitar contradicciones entre las medidas y retrocesos luego de implementadas, que deriven en insuficiente desempeño y en problemas de credibilidad de las instituciones implicadas. Desde el propio diseño también se persigue orientar su implementación hacia resultados, de modo que sea tangible el impacto de las políticas públicas en la población objetivo. De esta forma, la presupuestación por programas contribuiría a alcanzar ambos propósitos: articular el sistema de planificación y el sistema de finanzas públicas y orientar la implementación del PNDES hacia los resultados.

Otra de las debilidades de presupuestar por objeto de gastos está asociada a los pocos incentivos que existen para gestionar eficientemente los recursos públicos. El ambiente financiero cubano está marcado por la escasez de recursos domésticos y fuertes presiones externas para acceder a fuentes de financiamientos internacionales, por lo que se requiere un mayor aprovechamiento de los fondos disponibles. Sin embargo, estudios empíricos han expuesto la existencia de amplios nichos de eficiencia, lo cual está asociado a un sistema presupuestario cuyo mecanismo de funcionamiento necesita actualizarse. Una conclusión compartida a la que se ha arribado en esas investigaciones es que Cuba se coloca entre los países con alto grado de eficacia del sector público en la región latinoamericana; a su vez exhibe bajos niveles de eficiencia, lo cual sugiere que los resultados alcanzados podrían haberse logrado con una menor cantidad de recursos fiscales (Doimeadiós y Rodríguez, 2015; Odriozola, 2021).

En ese mismo orden, como parte del modelo socioeconómico cubano, la política social se posiciona en el centro de toda la estrategia de desarrollo. Los programas sociales han contado tradicionalmente con un amplio respaldo financiero, tipificando una estructura de gasto público orientada mayoritariamente hacia el componente social.9 El diseño e implementación de las políticas sociales se sustenta en una compleja y extensa estructura gubernamental en cuyo seno se reproduce una administración ineficiente. Este escenario demanda una mayor vigilancia sobre el uso de los recursos presupuestales pero la evaluación de la eficiencia se complejiza teniendo en cuenta que la asignación presupuestaria no está definida por programas.

Bajo el actual enfoque no queda explícita la relación entre objetivos y metas respecto a los insumos necesarios para su cumplimiento. Esto condiciona que apenas exista forma de valorar la correspondencia entre los resultados alcanzados en el año fiscal por las unidades presupuestadas y los recursos insumidos por estas en igual periodo. El cambio de enfoque de los procesos presupuestarios del control de insumos a la producción de resultados medibles constituye una oportunidad para Cuba teniendo en cuenta las reservas disponibles de eficiencia del gasto público. Como fue analizado en el primer apartado, la técnica programática vincula resultados y recursos, lo cual permitiría verificar si los recursos gastados por la unidad presupuestada se han traducido en los resultados previstos. Para ello, las asignaciones presupuestarias tienen que destinarse al cumplimento de objetivos específicos sobre la base de indicadores de desempeño que arrojen las tendencias más y menos productivas de los gastos.

El sistema presupuestario cubano también se caracteriza por la falta de transparencia y la ausencia de espacios sistemáticos de discusión y análisis sobre cuestiones concernientes al presupuesto del Estado (Cruz, Triana y Lage, 2021). Si bien los organismos implicados directamente en el proceso presupuestario presentan públicamente contenido -el caso más relevante es la presentación al público de la Ley Anual del Presupuesto del Estado-, no está disponible toda la información relevante para consolidar un efectivo proceso de rendición de cuentas. Asimismo, existe un elevado grado de fragmentación lo cual dificulta saber qué información existe y dónde encontrarla. Los débiles mecanismos de acceso a la información atentan contra el propósito de elevar la cultura en materia presupuestaria a los actores involucrados, especialmente la ciudadanía. Teniendo en cuenta que la presupuestación por programas ha sido un mecanismo efectivo en la promoción de mayor transparencia y claridad en el proceso de rendición de cuentas, en el marco de su implementación se pueden superar las dificultades señaladas.

Condiciones necesarias para implementar exitosamente presupuestos por programas

Existen factores de diversa naturaleza que actúan como barreras a la implementación de esta metodología; es por ello que corresponde valorar las condiciones existentes en el país para una reforma exitosa. Sin embargo, aunque existen problemas que actúan como frontera, tales como la falta de coordinación interinstitucional, la baja dotación de cuadros gerenciales de calidad y sistemas informáticos poco desarrollados, la débil gestión de los agregados macroeconómicos y la conducción de la política económica a partir de criterios discrecionales, se puede trabajar en su solución sobre la marcha de la implementación. En caso contrario no se puede esperar avances significativos tras la introducción de la técnica programática.

La presupuestación por programas tiene un elevado componente político. En el marco del Plan Nacional de Desarrollo se expresa la voluntad política de modernizar el sistema de administración pública cubano. En el objetivo específico (2) del Eje estratégico: Gobierno eficaz y socialista e integración social, se expresa la disposición al más alto nivel de «consolidar un sistema de administración pública, ágil, eficaz y eficiente, cuyo propósito sea la obtención de resultados en beneficio de la sociedad y del desarrollo nacional y local» (Partido Comunista de Cuba, 2017, p. 19). El tránsito hacia una forma superior de presupuestación requiere voluntad política, no solo por el cambio radical que supone su adopción sin llegar a afectar las funciones corrientes del gobierno. La alta dirección del país debe velar por la debida secuencia y alcance de la reforma, así como garantizar la resolución de problemas que obstaculizan la implementación de presupuestos por programas.

El plano institucional se caracteriza por la falta de coherencia y coordinación interinstitucional, expresada en la indefinición de reglas claras y responsabilidades específicas de los actores públicos. Especialmente, la administración de las finanzas públicas se halla débilmente integrada a otras políticas gubernamentales, a mecanismos de asignación de recursos y a la estrategia de desarrollo del país (Lage y Padilla, 2022). Esto ha determinado una superposición de objetivos y conflictos de intereses a lo interno del sector público, lo cual se contrapone a la concepción de la metodología programática. El carácter transversal de los programas 10 en Cuba supone avances de todos los actores en la misma dirección, generando consensos y visiones compartidas en cuanto a problemas, objetivos y acciones, lo cual no estaría en correspondencia con el marco institucional actual.

Respecto a la infraestructura tecnológica, las capacidades son reducidas y existen brechas a lo largo del territorio nacional. La insuficiente disponibilidad de medios informáticos se conjuga con la obsolescencia tecnológica de los existentes, los cuales llevan periodos extensos de explotación sin ser renovados. Asimismo, existen problemas de conectividad que afectan la dinámica de los procesos e inciden en la baja productividad del trabajo. Por otra parte, los sistemas de la administración financiera se caracterizan por problemas de plantillas incompletas, debilidades en la calidad y sistematicidad de la capacitación en las distintas organizaciones, falta de experiencia laboral del personal, entre otros (Cruz, Triana y Lage, 2021). Los salarios en el sector presupuestado son poco competitivos en comparación con otros sectores de la economía nacional, lo cual ha condicionado una alta rotación del personal y una desprofesionalización de las actividades de la administración pública.

La presupuestación programática supone crear un sistema elaborado de seguimiento y evaluación de programas, a través de un conjunto de indicadores y procedimientos de control. En Cuba se hace difícil poder contar en el corto y mediano plazo con potentes sistemas de monitoreo y evaluación, pues las herramientas de análisis y estadísticas disponibles son insuficientes.11 Existe un limitado desarrollo estadístico para la construcción de indicadores, pues en muchos casos no existe información o no tiene carácter público, así como la falta de periodicidad de aquellos que se obtienen de censos y encuestas a beneficiarios de los programas sociales.

A la luz de lo anterior, el éxito de la gestión basada en el desempeño dependería de la capacidad del gobierno para habilitar un contexto que coloque los datos en el centro del proceso. Ello supondría esfuerzos adicionales para avanzar en la ampliación de las bases estadísticas y sistematizar el control a la calidad de los servicios sociales que se prestan en función de las erogaciones anuales. No obstante, desarrollar sistemas sofisticados de información sobre resultados en lapsos reducidos de tiempo no es viable en Cuba por los altos costos que conlleva generar toda esa información, la débil e insuficiente infraestructura informática y la ausencia de personal suficientemente calificado que la procese.

Otra de las condiciones a tener en cuenta se asocia a la solidez en la gestión macroeconómica. El marco institucional cubano se caracteriza por su fragilidad para disciplinar el gasto público. En ese sentido, una parte de las tensiones del sistema financiero queda explicada por las cuasifiscalidades.12 Estas operaciones han generado falta de claridad en las finanzas públicas, afectando el proceso de asignación de recursos a través del presupuesto del Estado. De igual modo, deterioran los equilibrios macroeconómicos con implicaciones negativas a la estabilidad y sostenibilidad en el mediano y largo plazo (Hidalgo de los Santos y Barceló Pérez, 2013).

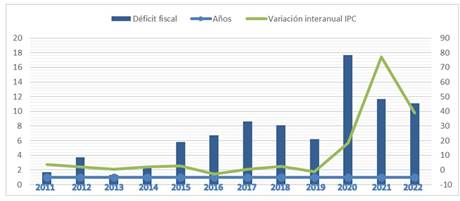

Existe actualmente un complejo escenario fiscal agudizado por las falencias en la gestión de las políticas macroeconómicas. La relación déficit fiscal/PIB ha crecido notablemente, pasando de ser como promedio 3,56 % entre 2011 y 2016, a 10,56 % entre 2017 y 2022. Los excesivos y sostenidos déficits fiscales han requerido que se recurra a la monetización como principal fuente de financiamiento, situación agudizada a partir de la inexistencia de mecanismos alternativos como los mercados de deuda pública.13 Consecuentemente, la emisión monetaria para financiar la actividad del gobierno ha generado desequilibrios agudos. La inflación en la economía cubana tiene un alto componente monetario, que se alimenta del amplio desbalance presupuestario. Al respecto, hasta mayo de 2023, la inflación interanual 14 se ubicaba en 45,48 %, con un crecimiento mensual de 3,64 %, aproximadamente (Oficina Nacional de Estadística e Información, 2023). Por su parte, el 2021 fue el año más tenso con una variación interanual de precios al consumidor de 77,3 % (Figura 2).

Fuente: elaboración propia a partir de datos de la Oficina Nacional de Estadística e Información (2023).

Fuente: elaboración propia a partir de datos de la Oficina Nacional de Estadística e Información (2023).Figura 2 . Variación interanual del índice de precios al consumidor vs. déficit fiscal.

Además, se debe señalar que no existen sólidos marcos regulatorios y legales que tributen a un mayor disciplinamiento fiscal. La conducción de la política macrofiscal usualmente se fundamenta a partir de criterios discrecionales, lo cual llega a ser incompatible con la presupuestación por programas. La habitual ausencia de reglas fiscales y procedimientos transparentes es contraria al propósito de anclar las expectativas de los agentes presupuestarios con relación al financiamiento que reciben. Esta condición resulta en un debilitamiento de los mecanismos para exigir que el presupuesto se ejecute conforme a lo programado.

El programa de estabilización macroeconómica anunciado propone corregir las desviaciones de los principales agregados macroeconómicos. Su implementación requiere del disciplinamiento del gasto a partir de mayores ajustes fiscales. Si bien las circunstancias ameritan políticas de austeridad, estas serían mucho más racionales desde una evaluación basada en resultados de modo que se focalice el ajuste. La asignación presupuestaria actual supondría ajustes relativamente proporcionales -o no necesariamente proporcionales- a todas las partidas, desconectado de criterios de eficiencia. Ante la ausencia de indicadores que arrojen información sobre las tendencias más y menos productivas de los gastos, no pudiera valorarse adecuadamente la pertinencia de los recortes presupuestarios. En cambio, la metodología programática visibilizaría cuál es el sacrificio del ajuste en determinadas funciones de gobierno. La presupuestación basada en el desempeño permitiría mejorar la disciplina fiscal agregada, generando espacio fiscal para nuevas iniciativas sin aumentar proporcionalmente el gasto agregado. Siguiendo esa lógica, el gobierno cubano pudiera focalizar los recortes presupuestarios en sus programas menos efectivos o socialmente menos importantes, atendiendo a los resultados en la gestión.

CONSIDERACIONES FINALES

Existen múltiples técnicas presupuestarias cuya elección impacta directamente en la calidad y el manejo eficiente del gasto público. El empleo de la presupuestación por programas se ha extendido en varios países, poniendo de relieve la flexibilidad en la gestión de insumos por los administradores públicos, -dentro de una restricción presupuestaria estricta- pero con expectativas firmes en términos de resultados.

Teniendo en cuenta las falencias que reproduce la asignación presupuestaria en Cuba, sería recomendable introducir la presupuestación por programas. Su implementación permitiría articular la planificación estratégica con el sistema de finanzas públicas, fortaleciendo la capacidad del presupuesto del Estado como herramienta de planificación. Asimismo, contribuiría al mayor aprovechamiento de los escasos recursos fiscales, en un contexto de distorsiones macroeconómicas significativas. Igualmente serviría al propósito de alcanzar mayor transparencia de las cuentas públicas y llevar la rendición de cuentas a un nivel superior, donde los actores involucrados, especialmente la ciudadanía, dispongan de los mecanismos necesarios para ejercer un verdadero control sobre el uso de los recursos presupuestarios.

Sin embargo, una implementación exitosa en el país estaría condicionada por factores de diferente naturaleza como son la falta de coordinación interinstitucional, la baja dotación de cuadros gerenciales de calidad, el escaso desarrollo del sistema estadístico, la débil gestión de las variables macrofiscales, así como la alta discrecionalidad para conducir la política económica. La gradualidad de este tipo de reforma proporciona un amplio margen para que se trabaje paralelamente en la superación de los problemas del entorno institucional, regulatorio y macroeconómico, de modo que puedan sumarse escalonadamente los programas.