Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Cubana de Educación Superior

versión On-line ISSN 0257-4314

Rev. Cubana Edu. Superior vol.37 no.1 La Habana ene.-abr. 2018

ARTÍCULO ORIGINAL

La actividad económica en la red de instituciones del Ministerio de Educación Superior, como respaldo a la obra de la educación superior cubana

The Economic Activity in the Higher Education Ministry´s Institutions Network, as a Support to the Cuban Higher Education Work

Miriam Alpízar Santana

Ministerio de Educación Superior (MES), La Habana, Cuba.

RESUMEN

La sociedad y el desarrollo de la universidad cubana reclaman transformaciones proactivas e innovadoras en la gestión universitaria, que contribuyan al incremento de la calidad de la educación superior que exige la política económica y social aprobada en el VII Congreso del Partido Comunista de Cuba. Insuficiencias del desarrollo y de las exigencias actuales, así como de las perspectivas de avance social e institucional han puesto de manifiesto las limitaciones de la gestión económica-financiera en las universidades cubanas. Por tanto, el presente trabajo caracteriza el perfeccionamiento de la actividad económica en la red de instituciones adscriptas al Ministerio de Educación Superior, cuyo modelo de gestión económico-financiero, en franco proceso de consolidación, se adapta a las condiciones establecidas.

PALABRAS CLAVE: educación superior, modelo de gestión económico-financiero, actividad económica.

ABSTRACT

The society and development of the Cuban university claim for pro-active and innovative transformations of the university management that contribute to the increase in quality standards of higher education demanded by the economic and social policy approved by the Cuban Communist Party 7th Congress. The lack in development and in the present demands, as well as the social and institutional advancement perspectives, have evidenced the limitations of the economic-financial management in Cuban universities. Consequently, the present work characterizes the improvement of the economic activity in the institutions´ network ascribed to the Ministry of Higher Education, whose economic-financial management model, in the process of consolidation, adapts itself to the established conditions.

KEYWORDS: higher education, economic-financial management model, economic activity.

Introducción

En Cuba, aunque los orígenes de la educación superior se remontan al siglo XVIII, solo se expande y consolida tras el triunfo revolucionario y la reforma universitaria del año 1962. La educación superior se formaliza con la fundación de la Real y Pontificia Universidad de San Gerónimo de La Habana creada por la Orden de los Padres Dominicos, el 5 de enero de 1728, en una época en que estaba asentado en la isla el poder de la España colonial.

A finales de ese siglo ilustres cubanos comenzaron a luchar por reformar y modernizar los estudios universitarios en Cuba. Hombres como el padre Félix Varela comprendieron que la enseñanza universitaria ofrecida en aquel entonces no podía dar respuesta a las transformaciones que necesitaba el país. Sus afanes y los de otros muchos a todo lo largo del siglo XIX no obtuvieron resultados, entre otras razones, por la manifiesta hostilidad del gobierno español hacia la universidad, muchos de cuyos estudiantes y profesores participaron activamente en las guerras independentistas.

Con el inicio del siglo XX, comienzan las llamadas "reformas de Varona", que referían la necesidad de la correspondencia de los estudios universitarios con los requerimientos de la nación, específicamente demandaban la formación de agrónomos e ingenieros, una enseñanza práctica y el aumento del número de estudiantes y profesores. Estas ideas tampoco pudieron prosperar en aquella sociedad. Para hacer una universidad nueva hacía falta algo más que meras palabras. Los ecos de la Reforma de Córdoba (Argentina, 1918) encontraron rápida y efectiva respuesta en los universitarios cubanos, entre ellos, en Julio Antonio Mella, fundador de la Federación Estudiantil Universitaria, cuya aguda visión le hizo comprender que no era posible la revolución universitaria si no se hacía la revolución social. De manera que la creación de la Universidad de Oriente en 1947 y de la Universidad Central de las Villas en 1952 establece una nueva tónica en la vida universitaria.

El respaldo del gobierno en términos financieros a estas universidades solo fue posible con el triunfo de la Revolución, en enero de 1959, al declarar el carácter gratuito de la educación, según estipula la Constitución de la República. En los primeros años se produjeron sustanciales transformaciones en la esfera política, social y económica. Se hicieron crecientes las necesidades de profesionales calificados, acorde con el desarrollo económico-social, se modificó el régimen de gobierno universitario, se reorganizó la estructura de las instituciones y se incrementaron en la medida en que se extendieron hacia todo el territorio nacional, ante el reconocimiento de la importancia estratégica de la educación superior para el desarrollo social. Asimismo, se estimuló el desarrollo de la investigación científica, fueron creadas nuevas carreras, fue fundado el sistema de becas universitarias, cambió la estructura de la matrícula según las necesidades del país y se estableció la relación de estudio-trabajo, como principio de la educación cubana.

La creación del Ministerio de Educación Superior (MES) constituyó el inicio de una profunda restructuración de la enseñanza universitaria con una notable expansión del sistema de educación superior con el acrecentamiento del número de instituciones y carreras de ramas diferentes (MES, 2016). De modo que la educación superior significó una de las conquistas del proceso revolucionario, que se distinguió por el financiamiento estatal y la asignación de recursos para los procesos sustantivos y para la renovación, ampliación y mantenimiento de la infraestructura (Alpízar, 2013).

Por tanto, es objetivo del presente trabajo caracterizar el perfeccionamiento de la actividad económica y del modelo de gestión económico-financiero en la red de instituciones adscriptas al Ministerio de Educación Superior en Cuba, que han sido parte del desarrollo de la educación superior cubana por más de 40 años.

1. La actividad económica en la red de instituciones del Ministerio de Educación Superior

Desde la constitución del Ministerio de Educación Superior se distinguen tres periodos fundamentales en el desarrollo de la organización económica dentro del sistema (MES, 2001):

I (1976-1989): periodo caracterizado por la apertura de los nuevos dispositivos económicos en centros e instituciones de nueva creación, con el consiguiente crecimiento cuantitativo del personal de dichas áreas y la gradual consolidación del trabajo económico en general, enmarcado fundamentalmente en un régimen centralizado del presupuesto y de la planificación técnico-material de los abastecimientos.

II (1990-2000): periodo caracterizado por los esquemas de autofinanciamiento en moneda nacional y en divisas, la planificación financiera y la descentralización.

III (2001-2017): periodo caracterizado por una importante centralización de la gestión económica, iniciado a mediados de la década del 2001, con un proceso de ordenamiento de las operaciones en divisas externas, con significativas implicaciones en el esquema financiero que se mantiene actualmente. Además, esta etapa tuvo, a partir del año 2011, una nota de diferenciación, gracias a los "Lineamientos de la Política Económica y Social" aprobada en el VI Congreso del Partido Comunista de Cuba y a las transformaciones del modelo económico, que marcan pautas en el actuar de instituciones y en las relaciones Estado-sociedad, las cuales influyen en el sistema de educación superior y en la gestión económica-financiera que reclama la flexibilidad y adaptabilidad necesarias para asumir el impacto de las nuevas condiciones.

Por otra parte, a cada periodo ha correspondido un paradigma en la esfera económico-financiera:

1. 1976-1990: etapa de expansión y consolidación de la educación superior cubana. Fundamentación y obtención de los recursos financieros y materiales por la vía de las asignaciones y créditos estatales para su empleo racional en el funcionamiento y desarrollo del sistema, con un adecuado ahorro y control.

2. 1991-2004: etapa de contracción y supervivencia. Alcanzar un nivel de aseguramiento material y financiero que garantice el funcionamiento del sistema y que posibilite la recuperación y el desarrollo de la principal base técnico-material de estudio, trabajo y vida, con empleo y control eficientes de los recursos.

3. 2005-2017: etapa de lenta recuperación y desarrollo. Alcanzar un nivel de aseguramiento material y financiero que garantice el funcionamiento y desarrollo del sistema, sobre la base del financiamiento complementario proveniente de los propios esfuerzos de la institución y del control eficiente de los recursos.

La universidad cubana presupone "incrementar la calidad, eficiencia y racionalidad de la gestión de las entidades con mayor integración de los procesos y de acuerdo con los planes y presupuestos aprobados" (MES, 2012, p. 34). A la actividad económico-financiera corresponde respaldar los procesos universitarios con el aseguramiento de recursos materiales, contemplados en los planes y presupuestos, para alcanzar los propósitos de la organización y sus universidades.

El perfeccionamiento de la actividad económica en el MES y su red de instituciones es un proceso de mejora continua, que alcanza estadios de desarrollo cualitativa y cuantitativamente superiores en cada periodo transcurrido, y está caracterizado por un modelo de gestión económico-financiero diseñado, aprobado, implementado e institucionalizado en la organización en los últimos veinte años.

2. Modelo de gestión económico-financiero en la red de instituciones del Ministerio de Educación Superior

La gestión económica-financiera debe adecuarse a las condiciones actuales y perspectivas de desarrollo que exigen los procesos universitarios, a través de su integración con los procedimientos sustantivos que involucran a trabajadores, profesores y estudiantes en la demanda, uso y control de los recursos materiales y financieros, con espacios de intercambio, apropiada retroalimentación y verificación de resultados. Son imprescindibles el enfoque del proceso y sistema de la gestión, los métodos y estilos de trabajo adecuados y el empleo de buenas prácticas.

El funcionamiento de la gestión contable y financiera, así como el correspondiente control de los recursos, en la década de los 90, estuvieron influenciados por un proceso de reorganización de los órganos de administración del Estado y por la transformación y fortalecimiento de los organismos rectores de la economía. La auditoría recibida en el año 1998 arrojó como resultado que solo tres universidades resultaran aprobadas, lo que denotó la clara necesidad de un programa que creara condiciones para un cambio de estadio, exigido por la propia sociedad, donde la cultura organizacional se transformara y se asegurara un eficiente registro y control de los gastos.

El inicio del programa de perfeccionamiento de la actividad económica fue consecuencia del momento histórico que se vivía en el desarrollo económico y social del país. Se comenzó por diagnosticar la situación de la gestión económica-financiera de las universidades e identificar los procesos a perfeccionar que requerían una estrategia de desarrollo inmediata, lo cual facilitó detectar las debilidades como condición previa. "Sin embargo, la gestión económico-financiera no ha evolucionado en esta última etapa con la celeridad que imponen los cambios del entorno y los requerimientos internos […] (MES, 2001, p. 18). La maduración de la red de instituciones del Ministerio de Educación Superior como organización impuso la necesidad de un mayor vínculo e interacción con las actividades sustantivas, lo que aportó un sentido económico a sus resultados e impactos y al mismo tiempo generó un progreso en el conocimiento científico-técnico.

El diseño e implementación de este modelo es consecuencia de una necesidad de desarrollo demostrada y de exigencias del entorno según el cumplimiento de políticas de gobierno y de los resultados del avance de la gestión del conocimiento, de las ciencias aplicadas al proceso económico-financiero, de acciones de intercambio interinstitucional entre universidades de la región y de otras latitudes, como paradigma que no entraña un rompimiento con la evolución y la transformación experimentada a lo largo del tiempo en la actividad económica de la organización sino que, al contrario, se actualiza y adecua a la proyección y objetivos estratégicos de cada periodo, según los requerimientos del entorno. Todo ello es resultado del trabajo acumulado, de la experiencia profesional adquirida y de la maduración organizacional de los procesos económicos, como factores principales, durante más de 40 años.

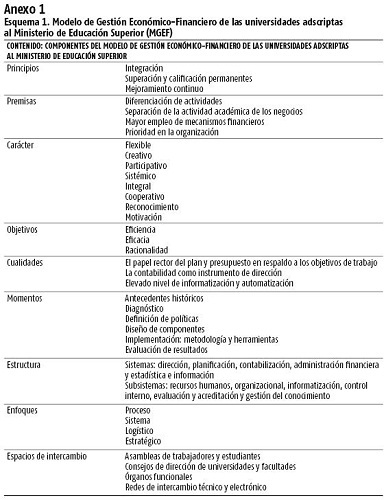

Por tanto, el modelo de gestión económico-financiero forma parte del sistema de trabajo de la organización, desde el diagnóstico realizado hasta el desarrollo de cada una de sus fases. La estructura metodológica del modelo y sus componentes se muestran en el anexo 1.

En cada periodo de desarrollo se han establecido acciones, métodos, procedimientos, normas, metodologías, estilos y culturas de trabajo específicas, además de un programa de capacitación y superación apropiado, que aseguren condiciones razonables de aplicación y desempeño. En su implementación y despliegue ha sido determinante la prioridad que le ha dado la dirección de la organización y de cada institución, así como la influencia de las nuevas tecnologías de la información y las comunicaciones.

Por otro lado, la integración entre los sistemas que componen el modelo es fundamental, y requiere de efectividad en las relaciones entre la gestión económico-financiera y los procesos claves o sustantivos de la universidad; además, se precisa de la interacción de los factores externos de la sociedad cubana: la política, la economía, la sociedad y la cultura.

El modelo se sustenta en una financiación asegurada por el presupuesto del Estado y se complementa con otras fuentes financieras no decisorias, como el empleo de la planificación en la gestión económica para asegurar material y financieramente los objetivos de trabajo en cumplimiento de las funciones y misiones de las universidades de la organización. En su concepción fueron reconocidos tres principios (MES, 2001, pp. 40-42):

1. Integración del trabajo económico con las facultades docentes.

2. Superación y calificación permanentes de los recursos humanos de las áreas económicas.

3. Perfeccionamiento continuo del modelo en plena interacción con el entorno.

Por consiguiente, se consideró la aplicación de los conceptos organizacionales siguientes:

1. Diferenciación de la gestión económica de la gerencia administrativa.

2. Separación adecuada y conveniente de la actividad académica de la actividad de comercialización, sin perjuicio de ambas.

3. Mayor empleo de mecanismos financieros, indicadores, índices, normas.

Además, se examinaron métodos y estilos de trabajo que estimularan el dinamismo del modelo, tales como ser flexible, creativo, participativo, sistémico, integral, cooperativo y estimulador. Fueron definidos, también, los valores éticos indispensables para alcanzar sus objetivos: eficiencia, eficacia y racionalidad.

2.1. Periodización de la implementación del modelo de gestión económico-financiero

Los antecedentes de este proceso quedan marcados a mediados de la década de los 90 del pasado siglo, cuando la organización y, en particular, la esfera económica se propuso, como una tarea priorizada, trabajar en la concientización sobre la necesidad de establecer una mayor integralidad del trabajo económico con las funciones sustantivas. El diseño e implementación del modelo resume la evolución del trabajo económico de la organización al determinar:

Regularidades de los procesos, sistematizarlos, para, en un marco flexible y dinámico, diseñar una política sobre la economía y las finanzas internas que trascienda los criterios administrativos y el parecer particular de los dirigentes que se sucedan en esta esfera, renovable y reactiva de acuerdo con las modificaciones del entorno y a las propias necesidades, siempre en continuo cambio (MES, 2001, p. 38).

En el proceso de diseño del modelo, se identifican tres momentos:

1. Primero: elaboración de la política económica y financiera de la organización.

2. Segundo: aplicación de la política económico-financiera a través de los sistemas y subsistemas que integran su gestión: diagnóstico y diseño de soluciones.

3. Tercero: institucionalización de las soluciones: resoluciones, instrucciones, manuales, metodologías, normas, procedimientos, reglamentos.

En la sistematización y ordenamiento de este modelo se pueden describir tres fases con periodos de años establecidos:

1. Primera fase: se inició en el año 1998, con el perfeccionamiento de lo alcanzado hasta ese momento en el orden organizativo, así como la evaluación de las experiencias en el funcionamiento de las instrucciones, normas y procedimientos determinados. Se desarrolló un diagnóstico estratégico, con el fin de identificar barreras de la gestión económica-financiera, acompañado de un amplio proceso de análisis y consultas en toda la organización, con las cuales se garantizó la divulgación y concientización de que los hechos económicos están íntimamente vinculados a la actividad fundamental y todos tienen incidencia en la economía. Fueron definidos los sistemas y subsistemas en los cuales se agruparían los diferentes procesos que conformarían la gestión económico-financiera, planteada por coordinadores seleccionados por su liderazgo científico, académico y por su experiencia en diferentes universidades, estos fueron nombrados como integrantes de una comisión nacional y su trabajo se ha mantenido activado durante casi veinte años.(1)

2. Segunda fase: luego de dos años de trabajo, enfocados en las tareas de elaboración, discusión y consultas, fue culminado el reordenamiento y sistematización de la actividad económica- financiera, agrupada bajo nueve sistemas que identificaban cada uno de sus procesos. En el caso de los sistemas, se refieren a los principales procedimientos en este tipo de actividad: la planificación, la contabilización, la administración financiera, la comercialización y los precios. Mientras los subsistemas abarcan la información y estadística, los recursos humanos, lo organizacional, la informatización y el control.

En cada universidad fueron certificados los sistemas y subsistemas por la comisión central, constituida para la conducción técnico-científica del proceso de perfeccionamiento, lo que significaba que se contaba, además, con un elevado grado de implantación del resultado de dicho proceso, expresado en el reordenamiento y la sistematización, en la inmensa mayoría.

En el 2009 fue incorporado el Sistema de Evaluación y Acreditación de la Gestión Económica-Financiera (SEAGEF) (MES, 2009), el que luego fue incorporado al sistema de evaluación y acreditación de instituciones de educación superior en Cuba (SUPRA), que tuvo, como objetivo fundamental, establecer un mecanismo de evaluación continua de la calidad y de la mejora de los resultados, es decir, una valoración horizontal de dicha gestión que atravesara los procesos sustantivos.

3. Tercera fase: esta fase se definió como la "institucionalización de las soluciones: resoluciones, instrucciones, regulaciones, manuales, metodologías, normas y procedimientos, reglamentos, etc." (MES, 2001, p. 132). Al respecto, se indicaron los pasos para enfrentar el proceso de elaboración y diseño de los sistemas, donde se expresó lo siguiente: "El proceso de elaboración y diseño del modelo, que deberá acometerse en todos los sistemas y subsistemas de manera tal que se pueda garantizar la necesaria interrelación entre todos y la adecuada integración en sus resultados. […] Aunque la elaboración de los sistemas y subsistemas se pueden abordar de forma independiente, hay que asegurar la integración entre los mismos" (MES, 2001, p. 129). Al quedar elaborados los sistemas del modelo en sus diferentes fases, se detalla, reconoce, precisa e indica la necesaria e indispensable integración entre la gestión económica-financiera y los procesos sustantivos universitarios, como factor esencial para lograr el pleno funcionamiento del modelo (MES, 2001).

2.2. Resultados de la implementación del modelo de gestión económico-financiero

Al cabo de casi tres décadas de la concepción, diseño e implantación gradual de los diferentes sistemas que componen el modelo, la organización presenta resultados con sostenido avance de tareas que lo enriquecen y perfeccionan de manera cotidiana, independientemente de deficiencias e insuficiencias, del desigual desarrollo actual en las entidades en esta esfera y de la falta de integración con los procesos universitarios fundamentales, que revelan la necesidad de una nueva etapa de desarrollo dirigida a este empeño, adecuado a sus exigencias y a la consolidación de un activo sistema de gestión del conocimiento.

Se han logrado demostrados avances en la combinación de la planeación estratégica y del plan económico, así como en el diseño del sistema de indicadores para seguimiento y control. En la actualización de los sistemas y subsistemas del modelo, realizada y publicada en el año 2011 (MES, 2011) y luego en el 2017 (MES, 2017), se resumen los principales resultados, cuyo balance es favorable.

Los antecedentes del modelo son referentes para evaluar su proyección actual a partir del cambio experimentado en estos años. Sus resultados significan un avance en cada una de las fases identificadas, y se corresponden al estadio de desarrollo diferente en la organización y en las universidades.

La generalización a otras instituciones ha quedado demostrada en el proceso de integración con experiencias favorables, pues se ha transitado por etapas según el nivel de desarrollo y se han analizado las acciones con sus aciertos y desaciertos.

Por otra parte, se ha confirmado el papel dinamizador de los recursos humanos en el diagnóstico, diseño de las políticas, la implementación de soluciones y los resultados que dependen, en buena medida, de la preparación, superación y capacitación del personal sujeto y objeto, así como del conocimiento y habilidades obtenidas. En este sentido, la incorporación de profesionales de experiencia con adecuada formación y capacitación integra el sistema de gestión del conocimiento implementado. Se trata del entrenamiento desde el puesto de trabajo: la realización de seminarios, talleres, consejos técnicos asesores, eventos científicos, cursos de posgrado, especialidades, maestrías y doctorados, entre otras formas de superación. Se incluye la incorporación de cuadros, profesores y estudiantes de las facultades de Economía, Contabilidad y Finanzas, Ingeniería Industrial e Informática a las áreas económicas, las prácticas laborales y estudios de investigación con tesis de grado, como parte de unidades docentes constituidas, la participación en eventos, redes y proyectos internacionales y la publicación de artículos científicos y experiencias prácticas de la gestión económica-financiera en universidades.

La participación de profesionales de las áreas funcionales en la docencia y la investigación, como expresión del vínculo entre la formación y la práctica, y la incorporación de recién graduados, con el fin de garantizar la renovación y continuidad del trabajo con personal joven, han sido una práctica común. De hecho se han realizado varias tesis de maestría y doctorado, se han publicado artículos y presentado trabajos en eventos nacionales e internacionales, y se han insertado en redes y proyectos internacionales y regionales.

La asimilación del sistema automatizado integral contable (ASSETS), además de propiciar un adecuado nivel informático con las facilidades y adaptabilidad a los cambios, favoreció la cultura económica e informática de los trabajadores, y aseguró la consolidación y reportes económicos, lo que constituyó una importante fortaleza.

Otro aspecto relevante es el hecho de que más del 80 % de las entidades hayan alcanzado, permanentemente, en las auditorías realizadas la condición de aprobadas, con la nota distintiva de que figuran más del doble de las registradas hace diez años. Ello denota el fortalecimiento y consolidación de la gestión contable y financiera, así como del control interno en el resultado de la disciplina informativa. En correspondencia, los datos obtenidos a partir de los objetivos del área de resultado clave, con el seguimiento y control pertinentes y los planes de mejora, como parte del sistema de trabajo, han sido determinantes; todo ello unido a la sistematización de las normas, procedimientos, regulaciones y disposiciones, adecuadas a las condiciones de la instituciones de educación superior en Cuba.

Varias son las publicaciones periódicas y seriadas generadas por este proceso de perfeccionamiento, entre las que se destacan los reportes del Sistema Estadístico y de Información, tales como el Prontuario, el Sistema de Gestión de la Nueva Universidad (SIGENU), el Análisis Económico, el sitio ECOMES, que se encuentra en fase de actualización, entre otros.

La información contable sistematizada y publicada periódicamente, clasificada según normas vigentes, ha permitido estudiar y consolidar gastos del presupuesto por tipo de actividad, por tipo de gasto, destino y conceptos, con impacto en la toma de decisiones, el control y acción correctiva, así como en la cultura económica de directivos y de la comunidad universitaria.

Importante resonancia en la preparación del personal ha tenido el sistema de gestión del conocimiento aplicado y validado en la gestión económica-financiera (GEF) de la organización (León, 2011) que, además, ha sido luego actualizado. Se ha logrado mantener en constante renovación el sistema de trabajo participativo entre la planificación económica y la elaboración de los presupuestos, basado en niveles de actividad, de modo que se ha alcanzado una mayor previsión y objetividad en la elaboración de los planes y presupuestos anuales, lo que ha permitido aplicar mejor los conceptos y procedimientos en la planificación económica en aras de cumplir los objetivos propuestos en la planeación estratégica (Santín, 2009). Resultados estables en la automatización y el trabajo on line, en la administración financiera con la elaboración, perfeccionamiento y actualización del sistema de tesorería, sustentan el funcionamiento del denominado "Esquema de autofinanciamiento parcial en divisas" y las asignaciones del presupuesto en las dos monedas nacionales (CUC y CUP).

Por otra parte, la actividad de comercialización estuvo impactada por numerosas y progresivas modificaciones durante el ordenamiento económico de los años 2005 al 2010, que cambiaron su esencia en la organización. Algunas empresas creadas fueron liquidadas en este periodo, otras integradas, por lo que es posible afirmar que se ha transitado por diferentes esquemas de financiamiento complementario y de relaciones con el comercio exterior, disponiendo de una parte de los fondos generados. Se ha avanzado en la separación de la comercialización de la actividad presupuestada y se han fortalecido las oficinas de transferencia de tecnología junto a una de las empresas de la organización: el Centro Internacional de La Habana (CIH). Se transformó la actividad de las entidades de ciencia e innovación tecnológica con independencia económica, como unidades presupuestadas que operan en condición de autofinanciamiento en tratamiento especial.

Ahora bien, deberán incorporarse nuevas soluciones a la aplicación de los resultados de la ciencia, la tecnología y la innovación y a su financiación y comercialización. Soluciones renovadoras como las que presentan universidades en otras latitudes serán referentes para experimentos allí donde los resultados en productos y servicios lo ameriten, sin convertir la universidad en empresa, dado su carácter de bien social, ni interferir en la actividad que desarrolla con el presupuesto del Estado y las normas financieras y de registro que se exigen para ello. Parte también de estas adecuaciones es la comercialización para extranjeros.

Con la extensión de la universidad hasta los municipios y la creación de los centros universitarios municipales (CUM) y las filiales en algunos casos (FUM) se establecen centros de costo para ejecutar los recursos en ese nivel con el registro y control de los gastos asociados. Como estadio superior y de mayor complejidad se realizó la integración de universidades pedagógicas y de cultura física con universidades del sistema, además de traspasos y creación de instituciones (MES, 2016).

Además, han estado ocurriendo sistemáticas transformaciones en las estructuras organizativas de las universidades que sustentan los procesos de la gestión económica-financiera, al introducir un necesario límite entre el registro y control, las finanzas y la planificación, la estadística e información y la gestión de aseguramientos materiales y los servicios, lo que ha garantizado la indispensable contrapartida entre estos elementos.

El diagnóstico y validación de los resultados del modelo permiten considerarlo como una tecnología de gestión organizacional en el campo de la educación, que aporta a la teoría de la planificación y posibilita generalizarla a otras universidades. Por su esencia el modelo reclama permanente y sistemático perfeccionamiento, que se revela como una nueva etapa de consolidación, mejoramiento, adecuaciones y transformaciones, para enfrentar las nuevas condiciones, exigencias y perspectivas de desarrollo de las universidades, con acciones dirigidas a las respuestas necesarias que demanda el entorno externo e interno y a la solución de las insuficiencias actuales de la gestión económica-financiera.

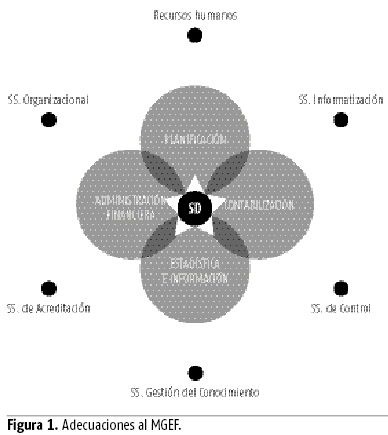

En este periodo se destaca la incorporación de los sistemas y subsistemas de evaluación y acreditación, de gestión del conocimiento y el sistema de dirección, las modificaciones estructurales al sistema de estadística e información y de comercialización (figura 1).

En la presente y próxima etapa las transformaciones han de manifestarse, más que al interior de la GEF, en su integración con los procesos sustantivos y en el aseguramiento material y financiero que estos reclaman, con una respuesta adecuada según los referentes internacionales. Se precisa del empleo de nuevos métodos y estilos de dirección y de la apropiada preparación y calificación del personal, que permita alcanzar un nuevo estadio de desarrollo y asimilar los cambios que se derivan de la implementación de los "Lineamientos de la Política Económica y Social", aprobados en el VII Congreso del PCC.

Conclusiones

El modelo de gestión económico-financiero, del MES y su red de instituciones, como tecnología de gestión organizacional, diseñado, aprobado e implementado durante más de veinte años, permite periodizar sus etapas de desarrollo y sus diferentes fases evolutivas: elaboración de la política económica y financiera de la organización, aplicación de los sistemas y subsistemas que integran su gestión, diagnóstico y diseño de soluciones y la institucionalización de los resultados con resoluciones, instrucciones, manuales, metodologías, normas, procedimientos y reglamentos.

La puesta en práctica de este modelo ha posibilitado alcanzar un estadio cualitativa y cuantitativamente superior en la actividad económica de la organización, expresado en los resultados de las auditorías, el cumplimiento de los objetivos, planes y presupuestos aprobados, la estabilidad y calificación del personal encargado, la automatización y sistematización de los procesos, los reportes informativos y las publicaciones periódicas, la cultura organizacional, la apropiación de conocimientos y habilidades de la esfera económica, la sistemática gestión del conocimiento, la definición de los conceptos de integración de la planeación económica y estratégica y el respaldo a las prioridades para el mejoramiento de la calidad.

De manera que las insuficiencias de la implementación del modelo están marcadas por la falta de una efectiva integración de la gestión económica-financiera con los procesos universitarios y las adecuaciones y transformaciones que se requieren a causa del propio desarrollo y de las exigencias actuales, impactadas por las condiciones del entorno y el establecimiento de los "Lineamientos de la Política Económica y Social", aprobados en el VII Congreso del PCC y refrendados en la Asamblea Nacional del Poder Popular en el año 2017.

REFERENCIAS BIBLIOGRÁFICAS

ALPÍZAR SANTANA, M. y M. LEÓN (2012): La reforma universitaria de 1962: medio siglo de impacto en la educación superior cubana, Editorial Félix Varela, La Habana.

ALPÍZAR SANTANA, M. (2013): "La gestión del financiamiento como soporte de la educación superior cubana", Revista Cubana Educación Superior, n.o 2, La Habana, pp. 65-82.

ALPÍZAR SANTANA, M. (2015): "La educación superior en Cuba. Resultados y retos", Revista Cubana de la Sociedad Amigos del País, vol. 118, n.o 43, La Habana, pp. 5-16.

ALPÍZAR SANTANA, M. (2016): La innovación en la gestión universitaria, Editor Universidad de la Habana-Instituto Superior Tecnológico Bolivariano de Tecnología.

COLECTIVO DE AUTORES (2009): Perfeccionamiento de la actividad económica. Sistema de evaluación y acreditación de la gestión económica-financiera del MES, Editorial Félix Varela, La Habana.

CONSEJO SUPERIOR DE UNIVERSIDADES (1962): La reforma de la enseñanza superior en Cuba, Universidad de La Habana.

GARCÍA GUADILLA, C. (2006): Financiamiento de la educación superior en América Latina, Ediciones Mundi-Prensa, Madrid.

JOHNSTONE, B. (2016): Financiamiento de la educación superior en Estados Unidos, Ediciones Mundi-Prensa, Madrid.

LEÓN RODRÍGUEZ, G. (2011): "Modelo de gestión del conocimiento para las áreas económicas del sistema de instituciones del Ministerio de Educación Superior", tesis de doctorado, CEPES, La Habana.

MES (2001): Perfeccionamiento de la actividad económica, Editorial Félix Varela, La Habana.

MES (2002): Perfeccionamiento de la actividad económica, Editorial Félix Varela, La Habana.

MES (2009): Perfeccionamiento de la actividad económica, Editorial Félix Varela, La Habana.

MES (2011): Perfeccionamiento de la actividad económica. Actualización del MGEF del MES, Editorial Félix Varela, La Habana.

MES (2012): Proyección Estratégica 2013-2016. Objetivos 2016. Área de Resultado Clave 4, Editorial Félix Varela, La Habana.

MES (2016): Prontuario estadístico, Editorial Félix Varela, La Habana.

MES (2017): Perfeccionamiento de la actividad económica. Actualización del MGEF del MES, Editorial Félix Varela, La Habana.

MINISTERIO DE JUSTICIA (MINJUST) (2012): Constitución de la República de Cuba, Editorial Mayor General Ignacio Agramonte y Loynaz, La Habana.

PARTIDO COMUNISTA DE CUBA (2017): Lineamientos de la Política Económica y Social del Partido y la Revolución para el período 2016-2021, Empresa de periódicos, La Habana.

SANTÍN CÁCERES, O. (2009): "Procedimiento de planificación económica en la educación superior para asegurar sus objetivos estratégicos", tesis de doctorado, Universidad Central de Las Villas, Santa Clara.

SANYAL, C.; M. BIKAS y M. MARTÍN (2006): La financiación de la educación superior: perspectivas internacionales, Ediciones Mundi-Prensa, Madrid.

Recibido: 15/10/2017

Aceptado: 30/10/2017

Miriam Alpízar Santana. Ministerio de Educación Superior (MES), La Habana, Cuba. Correo electrónico: alpizar@mes.gob.cu

NOTAS ACLARATORIAS

1. Son miembros activos cinco coordinadores, con el tiempo fueron sustituidos cuatro y se han incorporado otros cinco nuevos miembros.