Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La Universidad forma profesionales con sólidos conocimientos científicos que atribuyen las competencias requeridas para dar solución a los problemas sociales y mejorar la calidad de vida de la población. Entre las ciencias objeto de enseñanza en la educación superior se encuentran las ciencias contables, las cuales desde sus orígenes tienen como finalidad registrar, analizar y presentar la información financiera de una actividad económica, con el afán de promover una correcta toma de decisiones.

La formación de un profesional contador requiere conocimientos técnicos acorde a las necesidades laborales y en conformidad con los cambios legales y tributarios de cada nación. En virtud de que la Contabilidad constituye una significativa rama de la Administración, en esta investigación se valoran las herramientas, recursos y métodos que los docentes universitarios emplean en el adiestramiento del profesional. El docente, en este peldaño de formación académica, más que ser un profesional especialista en el área de estudio, debería presentar una formación pedagógica que complemente su quehacer educativo, creando un aprendizaje significativo que será demostrado en el campo laboral.

Para evaluar estos elementos, se consideró como objeto de estudio una universidad privada, ubicada en la ciudad de Macas, provincia de Morona Santiago. La metodología empleada se basó en entrevistas personales realizadas a los estudiantes de la cátedra de Contabilidad y en la observación directa a las clases impartidas por los docentes.

Es menester reconocer que la docencia superior exige una preparación académica en pedagogía para garantizar el desarrollo de competencias en los profesionales en formación.

1. METODOLOGÍA EN LA ENSEÑANZA DE LA CONTABILIDAD

Durante el proceso de enseñanza-aprendizaje, los recursos didácticos y la metodología que el docente utiliza en la enseñanza influyen en los resultados del aprendizaje. Es por ello que se recomienda realizar previamente una selección de la metodología a ser empleada en la enseñanza de la Contabilidad. A partir de la literatura científica consultada (Carrizo, 2016; Restrepo, Gómez, Solórzano y Soto, 2016; Zapata, 2016; Rodríguez y González, 2016; Montoya, 2017) se reconoce que la enseñanza de la Contabilidad está asociada a una técnica más que a una actividad intelectual, motivo por el cual en el proceso de enseñanza-aprendizaje se han empleado pobres metodologías, que restan significancia al contador que se educa. El estudiante debe procurar que su aprendizaje sea orientado por un orden lógico de conceptos y procesos intelectuales, antes que en una práctica contable (Cardona, 1994).

Las ciencias contables exigen análisis y reflexión en cada registro contable debido a que la información financiera es de interés para varios sectores tales como: accionistas, entidades financieras, entidades fiscales, entre otros.

En el criterio de Rios (2012, p. 79), para «la enseñanza superior se pueden utilizar desde los sistemas presenciales con uso de los medios más modernos, hasta las múltiples formas de autodidáctica en las cuales se recurre directamente a las fuentes de información, pues realmente en sana lógica lo que cuenta es el resultado final».

Más allá de abordar la metodología empleada, no deben confundirse la enseñanza desde el análisis pedagógico con los métodos empleados en el proceso. De la revisión bibliográfica realizada (Rios, 2012; Sebastián, 2018) se considera un elemento importante dentro del proceso educativo la actitud de estudiante, la cual puede llegar a ser determinante para logar un aprendizaje significativo, independientemente de la metodología.

Analizados varios elementos que intervienen en el proceso de formación académica, se destaca la condición de que este sea determinado por la creatividad del docente. Es por ello que el proceso pedagógico creativo puede ser capaz de promover interés en los estudiantes, para lo cual es necesaria la combinación de varios métodos, entre ellos, los citados por Nerici (1985): método expositivo, método de lectura dirigida, enseñanza mediante módulos, método de solución de casos, método del panel, método de la entrevista, entre otros.

Es importante resaltar que la enseñanza debe considerar los conocimientos previos al tema de estudio y el escenario socioeconómico y cultural donde se encuentra el estudiante, además de la motivación que manifiesta en relación al contenido científico a aprender; para ello la selección de temas a través del sílabo es imprescindible.

Durante el proceso de enseñanza-aprendizaje, como se ha expuesto anteriormente, se integran elementos como la metodología y la creatividad del docente, que dependerá del estilo de aprendizaje que sea identificado en el estudiante.

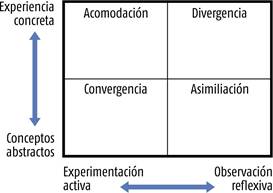

Kolb (1984) presenta cuatro tipos dominantes de estilos de aprendizaje en función del modo de percepción de la información (desde la experiencia directa hasta los conceptos abstractos) y de su procesamiento (desde el punto de vista práctico al teórico): aprendizaje divergente, convergente, asimilador o analítico y acomodador (Figura 1).

El ritmo y las condiciones de aprendizaje del estudiante están delimitados por los estilos de aprendizaje, los que, en criterio de Kolb, citado por Canós y Mauri (2016, p. 3), se caracterizan de la siguente manera:

Las personas identificadas con el aprendizaje divergente son reflexivas, observadoras y les gusta trabajar en grupo para captar y recopilar información. Mientras que, en el caso del aprendizaje convergente, lo principal es la aplicación práctica de las ideas, la resolución de problemas o la toma de decisiones, para lo que no se tiene muy en cuenta las relaciones personales o los aspectos sociales.

En ese sentido, Canós y Mauri (2016) señalan que los sujetos que desarrollan un aprendizaje asimilador o analítico relacionan abundante información científica y son idóneos para conservarla de manera sistemática y lógica, manifestando una facilidad de crear patrones teóricos. Por otro lado, «los acomodadores siempre están dispuestos a experimentar cosas nuevas y realizar proyectos arriesgados, considerando el aspecto social y el trabajo en equipo» (Canós y Mauri, 2016, p. 3)

En consecuencia, la selección de la metodología a utilizarse durante el proceso de enseñanza-aprendizaje debe orientarse en conformidad con los estilos de aprendizaje identificados en los estudiantes. Jerónimo (2003), en referencia a los estilos de aprendizaje, aclara que a pesar de no existir elementos teorícos que expliquen las cualidades y condiciones de cada estilo de aprendizaje, el estilo que adopte el estudiante desempeña un rol significativo para el cumplimiento académico. A tenor de estas consideraciones la creatividad del docente dentro del proceso de enseñanza-aprendizaje se ha convertido en una herramienta importante, debido a que permite, por una parte, organizar y presentar los contenidos científicos, mientras que, por otra, evaluar los resultados de aprendizaje alcanzados durante la formación académica del estudiante.

2. LA CREATIVIDAD DEL DOCENTE PARA LA ENSEÑANZA

Se considera que el docente es creativo durante el proceso de enseñanza-aprendizaje cuando reconoce las necesidades de aprendizaje del estudiante, valora su ritmo de aprehensión y acepta las sugerencias del alumno para el proceso formador. Es necesario resaltar que la educación superior, aparte de cumplir con el rol fundamental de formar profesionales, es un espacio social, en donde la empatía y un buen clima educativo favorecen el proceso de enseñanza-aprendizaje (Seltzer, 2001).

Según el criterio de Seltzer (2001), es necesario indagar en los estilos de aprendizaje del estudiante, antes de iniciar un proceso de enseñanza, de forma que orienten los resultados de aprendizaje. Para ello, se presentan algunas reflexiones previas al desarrollo del contenido científico:

Frente a un contenido académico, ¿qué actividades voy a desarrollar?

¿Bajo qué criterios selecciono las actividades para la enseñanza?

En el proceso de enseñanza, ¿bajo qué oportunidad y experiencias selecciono la actividad?

¿Qué condiciones requiero para promover una situación de sorpresa en los estudiantes?

¿Qué métodos y técnicas permiten captar la atención de los estudiantes?

¿Cuáles son los recursos didácticos que empleo?

¿Cómo solvento las inquietudes?

¿Con qué herramientas de evaluación dispongo?

¿Mis métodos de evaluación reflejan resultados de aprendizaje?

Para el caso de la enseñanza de la Contabilidad se sugiere realizar como parte de la creatividad del docente las siguientes actividades:

Cambiar las tradicionales formas de evaluar; pasar de pruebas escritas a presentaciones de investigación grupales; al hablar sobre principios o técnicas contables se puede enlazar este conocimiento con actividades técnicas, mas no teóricas.

Ejemplificar actividades económicas inusuales, tales como un circo, un museo, entre otros.

Emplear colores para distinguir las cuentas contables y la conformación de los estados financieros.

Exponer los resultados de los trabajos realizados, compartiendo el conocimiento científico aprendido.

Como se describe en los párrafos precedentes, la enseñanza de la Contabilidad requiere preparación, metodología y creatividad del docente para combinar estos elementos y promover un aprendizaje significativo en el estudiante. En la medida en que el conocimiento científico es presentado de forma atractiva, incrementará el interés del estudiante por profundizar su análisis y, por tanto, la disposición de este para aprender.

3. METODOLOGÍA

La presente investigación se caracteriza por ser de tipo descriptiva y de naturaleza cualitativa. Se fundamenta en la observación directa a la metodología dirigida por los docentes en las cátedras de Contabilidad y la información obtenida de 32 estudiantes de la carrera de Ingeniería en Contabilidad y Auditoría, seleccionados al azar, durante el semestre marzo-agosto de 2017.

Para valorar la metodología y los recursos didácticos empleados por los docentes en las cátedras de Contabilidad, se consideró como instrumento de información la aplicación de una entrevista personal dirigida a los estudiantes. Para ello, se estimaron como elementos de estudio el perfil profesional del docente, los recursos didácticos empleados, la metodología y sugerencias para mejorar el proceso de enseñanza-aprendizaje. Principalmente se consideró como objeto de estudio el análisis del proceso de enseñanza de las cátedras de Contabilidad General I, Contabilidad General II, Contabilidad General III, Contabilidad de Costos I, Contabilidad de Costos II, Contabilidad Bancaria, Contabilidad Gubernamental, conforme al programa académico de la carrera de Ingeniería en Contabilidad y Auditoría. Finalmente los resultados de la investigación fueron tabulados y analizados por los autores.

4. RESULTADOS Y DISCUSIÓN

En este apartado se conocerán los resultados obtenidos sobre la metodología y los recursos didácticos empleados por los docentes de las cátedras de Contabilidad. Para efectos se valoraron los siguientes elementos: el perfil profesional de los docentes, los recursos didácticos empleados, la metodología, el desarrollo de clases y la evaluación, que fueron valorados en las cátedras de Contabilidad General, Contabilidad Gubernamental, Contabilidad de Costos y Contabilidad Bancaria.

En la Figura 2 se muestra un consolidado de los factores analizados. Sobre el eje de la variable «x» se indica los elementos evaluados que ya fueron indicados anteriormente, mientras que sobre el eje de la variable «y» se muestra la incidencia de estos elementos sobre las cátedras sujetas a estudio. La valoración del cumplimiento se determina en una escala numérica del 1 al 5, siendo 1 el resultado de menor valor, mientras que 5 corresponde al de máximo valor.

4.1. Perfil profesional

La preparación profesional y pedagógica del docente en la educación superior constituye un pilar durante el proceso de enseñanza. En efecto, la formación pedagógica es relevante para los profesionales educadores. Para un docente de formación profesional, el proceso de enseñanza-aprendizaje se orienta a través de la siguiente metodología: inicia con un diagnóstico, continúa con la presentación del contenido científico y la exposición, hasta llegar a la evaluación de los conocimientos dirigidos. Para lograr afianzar conocimientos significativos en los estudiantes es menester que en la enseñanza se conjuguen métodos y técnicas favorables acorde al contenido científico y al nivel académico de los estudiantes, selección que exige cierto grado de conocimientos pedagógicos en el educador.

Como resultado de la investigación se conoce que los docentes que imparten las cátedras de Contabilidad son profesionales del área de Contabilidad y Administración, con preparación académica de cuarto nivel, cuyo ingreso laboral ha sido en conformidad con los requisitos presentado en la Ley Orgánica de Educación Superior (Asamblea Nacional Constituyente, 2010). Sin embargo, solo un docente en la facultad de Contabilidad, además de la formación como contador, presenta una preparación académica en ciencias pedagógicas. La característica común de los encuentros académicos representa el empleo de métodos y técnicas tradicionales fundamentadas en la exposición oral del profesor, con limitadas oportunidades de participación del estudiante.

4.2. Recursos didácticos

Los recursos didácticos son entendidos como los medios empleados por el docente para fortalecer el proceso educativo, como las guías, los libros, la pizarra, los videos, entre otros. De la entrevista presencial realizada a los estudiantes se determina que gran parte los docentes emplean principalmente diapositivas para dirigir las clases; adicionalmente desarrollan talleres como refuerzo al contenido científico analizado. Se evidencia, además, que solo un docente utiliza un libro académico de su autoría como instrumento didáctico que guía el desarrollo del contenido científico. Como resultado importante se reconoce que de manera preliminar, en cada sesión académica se realiza una motivación fundamentada en la discusión de lecturas y videos sobre los temas de estudio, recursos utilizados frecuentemente por dos de los docentes de la carrera de Contabilidad.

En el análisis de los recursos didácticos los estudiantes sugieren la utilización de un programa contable en complemento a la enseñanza debido a que, en la actualidad, el registro de los hechos económicos es realizado en softwares contables y no en libros, como se practica en las clases.

4.3. Metodología en la docencia

La metodología utilizada durante las clases es determinada en el «plan de clases» que integra contenidos y actividades a realizar en cada encuentro académico, en observancia al modelo pedagógico de la Institución Educativa que promueve la participación activa del estudiante en su formación. El plan de clases organiza y presenta los contenidos expuestos en el sílabo, instrumento pedagógico oficial con orientación hacia resultados de aprendizaje, el mismo que se desarrolla apoyado de la investigación formativa. A pesar de la limitada formación pedagógica de los docentes, el estudiante se considera creador de su propio conocimiento en el momento en que participa voluntariamente de los procesos que guía el profesor, a través de trabajos grupales o individuales. Entre las estrategias que el docente podría optar para el desarrollo de la clase, sugeridas por el estudiante, se encuentran el debate académico, los concursos de conocimientos y las exposiciones de contenidos investigados, principalmente.

Los elementos antes analizados -perfil profesional, recursos didácticos y metodología de enseñanza- se conjugan en el desarrollo de la clase o encuentro académico, lugar en donde el contenido científico es presentado, analizado e interiorizado por los participantes.

4.4. Desarrollo de la clase

La clase o encuentro académico se desarrolla conforme a la planificación académica diseñada en referencia al sílabo de contenidos, previamente socializado con los estudiantes. De la entrevista realizada a los alumnos se pudo conocer que el docente durante las clases se apoya de material audiovisual, principalmente diapositivas, para la presentación y discusión del contenido científico. En complemento a la enseñanza los estudiantes realizan ejercicios contables en la pizarra o en los cuadernos estudiantiles. Como referente para los encuentros académicos el Modelo Educativo Institucional de la Universidad Católica de Cuenca (Universidad Católica de Cuenca, 2016) recomienda que el maestro integre la docencia, la investigación y la vinculación con la sociedad mediante conferencias, seminarios, estudio de casos, foros, clases en línea en tiempo sincrónimo, entre otros. Además, declara el quehacer institucional de la siguiente manera:

La formación de profesionales con sólidos conocimientos científicos, acorde al desarrollo de la ciencia, a los requerimientos y necesidades del entorno, región y del país, sustentado en procesos de investigación, tanto formativa como científica. Profesionales que en su gestión desarrollan acciones con un marcado enfoque social, responsabilidad ambiental, formados acordes a la vocación institucional, de ser líderes, con vocación de servicio y competentes en el conocimiento, capacidades, habilidades, destrezas y valores (Universidad Católica de Cuenca, 2016, p. 7).

Como resultado importante de esta investigación se llegó a la conclusión que los encuentros académicos se caracterizan por el desarrollo de conferencias apoyadas en el uso de diapositivas, sin considerar que mientras más recursos didácticos se empleen durante el proceso de formación, más significativo y activo resulta el contenido científico para los estudiantes.

Además, se determinó que el ciclo de la clase o ambiente de aprendizaje se cumple de la siguiente manera: el proceso inicia con una breve motivación o reflexión sobre el tema de estudio; posteriormente se presenta el contenido científico a ser analizado; una vez valorado el cumplimiento de los prerrequisitos, se desarrollan los temas académicos con la participación activa del estudiante. Durante la exposición del docente se debe promover la opinión del estudiante; en esta instancia se requiere de espacios para la reflexión interna. Para ello se sugiere que se realicen preguntas de análisis mientras se desarrolla el contenido científico. Cuando el estudiante ha logrado profundizar su conocimiento es necesaria una evaluación, la cual puede emplearse desde preguntas aleatorias hasta un cuestionario escrito; este último paso es importante en virtud de que se conocerá si es necesario retroalimentar el proceso de enseñanza-aprendizaje, para lo cual también se deberán optar varias estrategias, tales como tutorías, círculos de estudio, entre otros.

4.5. Evaluación

La evaluación es un proceso en donde se valoran los conocimientos, aptitudes y destrezas alcanzadas por el estudiante al terminar un tema de estudio. Las estrategias que adopte el docente para esta instancia deben motivarse en las necesidades de los estudiantes, el contenido científico, el tiempo destinado para la actividad y el espacio para los efectos. De la entrevista a los estudiantes se conoce que las formas de evaluar se limitaban al desarrollo de cuestionarios escritos y orales, aplicados al inicio de cada mes. Esto, según los estudiantes, no da libertad para la creatividad y conocimiento, por lo cual sugieren aplicar exposiciones grupales y la investigación como herramientas de evaluación, junto con la participación activa durante las clases.

CONCLUSIONES

De la investigación realizada es posible concluir lo siguiente:

La educación superior forma profesionales con sólidos conocimientos científicos y técnicos, de acuerdo al área académica seleccionada. Para ello es menester la preparación profesional y pedagógica de los docentes que intervienen en el proceso, la cual en la educación superior debe caracterizarse por ser impartida por especialistas en el área de formación profesional, con profundos conocimientos pedagógicos.

La enseñanza de la Contabilidad tradicionalmente se ha visto calificada por la utilización de metodología pobre, fundamentada en la repetición de registros contables de acuerdo a una guía o conocimientos del docente. En la actualidad se reconoce que esta disciplina exige reflexión y análisis en cada registro, transacción y/o estado financiero, en virtud de que la información suministrada es el soporte para la toma de decisiones.

La creatividad del docente para combinar métodos, técnicas y estrategias en la presentación del contenido científico influye en los resultados de aprendizaje alcanzados en los estudiantes, por lo que es necesaria la planificación previa de los contenidos, actividades y recursos a ser empleados.

El estilo de aprendizaje en cada estudiante influye en la metodología que este emplee, por lo que es necesario la valoración integral de los sujetos de aprendizaje, a fin de definir las herramientas didácticas más favorables para la creación de conocimiento científico significativo.