Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.37 no.1 La Habana ene.-abr. 2016

ARTÍCULO ORIGINAL

Modelo de gestión de la eficiencia basado en los costos de la calidad con enfoque generalizador

Model for an efficiency management based on quality costs with a general view

Yanelis Ramos-Alfonso I, José Antonio Acevedo-SuárezII, Francisco Ramírez-Betenacourt I, Eimy García-Rodríguez I

I Universidad de Matanzas Camilo Cienfuegos. Matanzas, Cuba. Matanzas, Cuba.

II Instituto Superior Politécnico José Antonio Echeverría. La Habana, Cuba.

RESUMEN

El presente trabajo tiene como objetivo desarrollar un Modelo conceptual y procedimientos específicos para la gestión de la eficiencia basado en los costos de la calidad con enfoque generalizador. El mismo extiende el análisis de los costos de la calidad más allá de la intrínseca gestión de la misma, permitiendo desplegar estrategias con vistas a la mejora en los diferentes procesos empresariales usando herramientas como el costeo ABC, matriz para el análisis del riesgo económico, análisis operacional, entre otra. Se obtuvo un índice para evaluar las reservas de eficiencia combinando los enfoques interno y externo, cuya evaluación en una empresa perteneciente a la Industria Sideromecánica (SIME) mostró un desplazamiento desde grandes a medianas reservas de eficiencia, con una disminución de la relación porcentual entre los costos de la calidad y los ingresos desde un 23,38 hasta un 6,9 % en un período de tres años.

Palabras clave:Calidad, eficiencia, mejora, costos.

ABSTRACT

This investigation has the main objective of developing a conceptual Model and specific procedures in efficiency management based on quality costs and general specifics. The Model emphasizes from Quality costs to its intrinsic management permitting different strategic focuses which help to improve different processes in enterprises, using tools like ABC costs, analisis of economic sisks, operational analisis, etc. Its implementation in Sideromechanic company, show a desplacement from large to medium efficiency reserves, permitting the reduction of the percentage relationship between Quality costs and sales from 23,38% to 6,90% in a period of three years.

Key words: Quality, efficiency, improve, costs.

INTRODUCCIÓN

La tendencia cada vez más creciente a la globalización de la economía y el comercio internacional, han elevado considerablemente el papel de la Calidad como factor determinante en los procesos de la producción y los servicios. En este contexto a nivel nacional e internacional, las organizaciones productivas y sus actores, enfrentan exigencias internas y externas de distinta índole, lo que ha obligado a que optimicen sus recursos [1].

La gestión de la calidad es un proceso de aseguramiento y mejoramiento continuo, en donde todas las áreas de la entidad participan activamente en el desarrollo de productos y servicios, que satisfagan las necesidades de los usuarios y sociedad. Se logra con ello mayor calidad, pertinencia e impacto, con eficiencia, eficacia y efectividad [2].

En estrecha relación con la calidad están los conceptos de eficacia y eficiencia. Esta última es el grado en que se realizan las actividades planificadas y se alcanzan los resultados planificados en tanto la eficiencia es la relación entre el resultado alcanzado y los recursos utilizados [3]. La mejora de la eficacia y la eficiencia en la gestión de la calidad es una de las premisas en las empresas de punta en todo el mundo, por su importancia para lograr la satisfacción de los clientes [4].

Los clientes pagan la eficacia, sin embargo la meta empresarial es el logro de la eficiencia de la gestión. Se considera como: "La utilización óptima de los recursos empleados en la gestión eficaz de las actividades emanadas de los procesos, departamentos y áreas de la organización, teniendo incidencia en el enfoque interno" [5]. Una herramienta que no es usada en todas sus potencialidades para evaluar y gestionar la eficiencia lo constituyen los costos de la calidad.

Los costos de la calidad son un enfoque financiero válido para ser aplicado en las condiciones actuales, pues se necesita que las entidades pongan en práctica nuevas herramientas de gestión, que de manera estratégica garanticen la planificación y el control. Estos deben ocupar un espacio en los sistemas de costo asumidos hoy en el ámbito empresarial [6]. Esta temática ha sido abordada en diferentes contextos, evidenciando la Importancia de los costos de la calidad y no calidad en las empresas de salud como herramienta de gestión para la competitividad [7].

En consonancia a lo anterior, los costos de la calidad son los costos que no existirían si todas las actividades que son necesarias, se hicieran siempre bien a la primera. Los mismos se clasifican en:

Costos de conformidad

- Costos de prevención: Son los costos de todas las actividades diseñadas específicamente para prevenir la mala calidad de los productos o servicios o para mantener los costos de valoración y de fallo a escala mínima.

- Costos de evaluación: Son los costos correspondientes a la medida, evaluación o auditoría de los productos o servicios para garantizar la conformidad con las especificaciones de la calidad y requisitos de funcionamiento

Costos de no conformidad

- Costos por fallos internos: Son costos asociados con defectos que se descubren antes que el producto llegue a manos del cliente.

- Costos por fallos externos: Son costos asociados a los defectos que se encuentran después que el producto es enviado al cliente o después que el servicio es brindado [8].

La contabilidad de gestión debe encontrar y proponer técnicas y procedimientos para implantar, presentar y evaluar los costos de calidad en la empresa. La calidad ha llegado a ser la fuerza más importante y única que lleva al éxito organizacional [9].

Existen numerosos procedimientos que consideran los costos de calidad, los desarrollados por Armentero M y González A. (2007), Ramírez Betancourt (2011), Decreto No 281 se consideran significativos, sin embargo [10, 5, 11]:

- No se relacionan de forma directa los costos de calidad como evaluadores esenciales de la eficiencia. Solo Ramírez (2011) propone un índice para evaluar la eficiencia de la gestión con el uso de los costos de calidad, con enfoque interno.

- Se centran en la mejora de la calidad de conformidad, en base a lo cual valdría la pena preguntarse ¿cuánto le cuesta a la empresa no contar con una buena calidad de diseño, en consonancia con las variables del mercado?

- No se aprovechan las bondades del costeo del proceso, (costeo por actividades, ABC), el cual genera información más oportuna para la toma de decisiones, como base para un análisis del riesgo económico asociado a los puntos del proceso. Esto dificulta la determinación de prioridades en el control y la prevención.

- Las partidas de costo identificadas son inherentes a la gestión de la calidad, sin embargo los restantes procesos también presentan importantes reservas de eficiencia.

No se aprovechan completamente las potencialidades de los costos de la calidad con enfoque generalizador, como elemento de enlace entre las herramientas económicas e ingenieriles, para la orientación de los programas de mejora de la eficiencia.

En consecuencia, el objetivo del presente trabajo es desarrollar un modelo para la gestión de la eficiencia basado en los costos de calidad con enfoque generalizador que facilite la integración de herramientas económicas e ingenieriles para el aprovechamiento de las reservas de eficiencia.

MÉTODOS

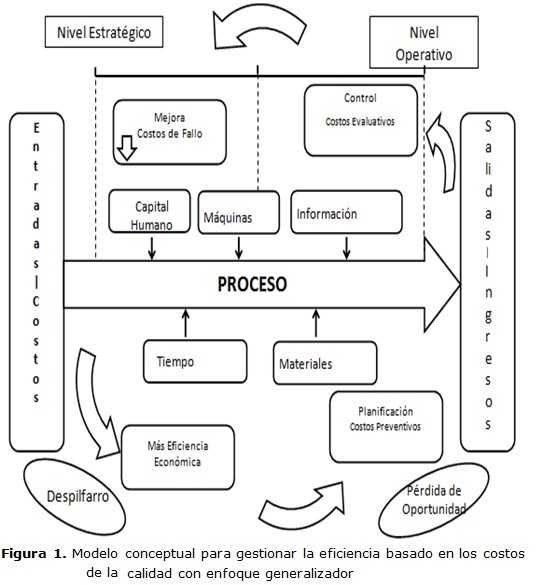

El modelo conceptual propuesto se muestra en la figura 1.

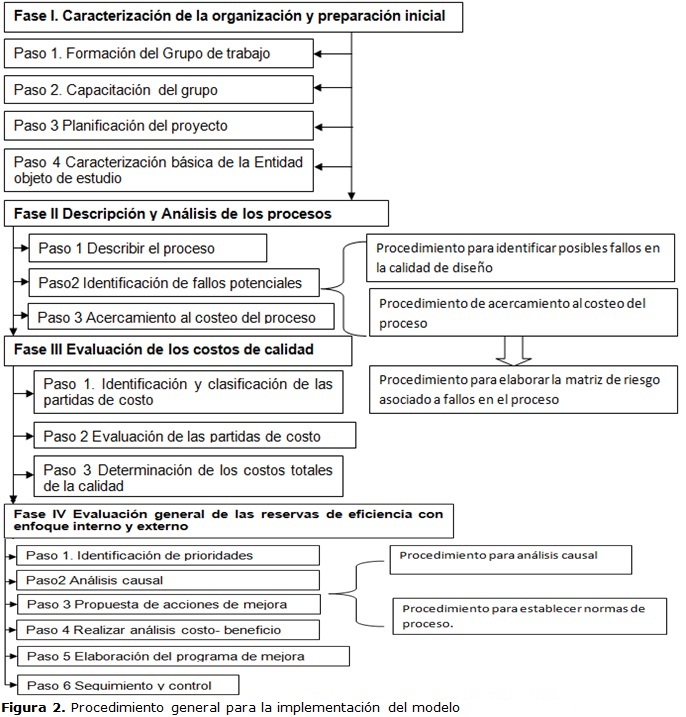

Para la implementación del anterior Modelo, se propone el procedimiento mostrado en la figura 2.

El mismo tiene como objetivos:

1. Brindar un instrumento metodológico que contribuya a la mejora de la eficiencia de la gestión y utilización de los recursos empresariales.

2. Diagnosticar el estado actual de las empresas con Sistemas de Gestión de la calidad en torno a la eficiencia de su gestión. Para lo cual se evalúan los costos de calidad, se analiza el riesgo económico con enfoque de proceso, como base para otorgar prioridad tanto en la prevención como en el control.

3. Lograr que la identificación, evaluación y gestión de los costos de calidad formen parte de la gestión de la institución, en estrecha relación con el Sistema de Gestión de la calidad implantado.

Principios en los que se sustenta el modelo conceptual y sus procedimientos.

- Sistematicidad: permite el mantenimiento de un proceso de retroalimentación constante, que contribuye a la toma de decisiones efectivas.

- Contextualización: brinda la facilidad de adecuarse a cada organización de características similares.

- Coherencia y pertinencia: posibilidad que tiene el procedimiento de ser aplicado para gestionar la eficiencia y de ser coherente con los planes de desarrollo económico – social del país y del territorio.

- Pro-actividad: brindar información relevante que contribuya a la toma de decisiones oportunamente.

- Mejoramiento continuo: establecer una retroalimentación permanente en consonancia con el ciclo de Shewhart.

Premisas para la aplicación del modelo y sus procedimientos

- Compromiso de la alta dirección: elemento clave para la implementación del instrumento metodológico propuesto por los cambios que introduce en la gestión.Disposición de la alta dirección a asignar los recursos necesarios para la implantación del modelo.

- Disposición al cambio: permite asimilar la nueva forma de administrar la empresa; así como las nuevas prácticas y su incorporación en el actuar diario, tanto para los directivos como para los trabajadores.

- Suficiencia informativa: necesaria para disponer de la información requerida que permita la aplicación y tratamiento del instrumento metodológico propuesto.

Los costos de calidad permiten identificar las ineficiencias ya sea por:

Despilfarro: Referido a aquellos costos evitables que se producen por una incorrecta gestión de la eficacia, por ejemplo: rechazos, reprocesos, sobreconsumos, etc.

Pérdida de oportunidad: referido a aquellas posibilidades desaprovechadas de maximización de las ventas como es el caso de no alcanzar un mercado potencial.

El elemento que enlaza las entradas con las salidas es el proceso. El Proceso es la actividad que utiliza recursos, y que se gestiona con el fin de permitir que los elementos de entrada se transformen en resultados consumiendo una serie de recursos y condicionada por una serie de guías de actuación [3]. Es importante destacar que el proceso atraviesa horizontalmente la organización, es decir, rompe con el enfoque funcional. Se considera, la concepción fundamental y el rediseño radical de los procesos de negocios para lograr mejoras dramáticas en medidas del desempeño tales como costos, calidad y rapidez [12].

Es precisamente el proceso el que utiliza los recursos empresariales, dígase:

Materiales, considerando sus clasificaciones esenciales: Materias Primas, materiales fundamentales, materiales auxiliares, energía y combustibles.

Máquinas: Medios de trabajo: Son aquellos de los cuales se auxilia la fuerza de trabajo para efectuar el proceso de transformación.

Capital humano, es denominado por su peso en la valoración de las organizaciones, su carácter diferenciador. Es el hombre que aporta energía física y mental para llevar a cabo las actividades asignadas al puesto de trabajo.

Información: Es vital en la gestión de la eficiencia, que las empresas conozcan su entorno y desplieguen estrategias internas consecuentes, que se materialicen en las operaciones.

Conocimiento: Conocimiento es información en acción, es el proceso por el que una empresa innova y compite con las demás de manera más eficiente

Tiempo: Un buen aprovechamiento del tiempo implica una mayor productividad para un período determinado, lo que se traduce en mayores utilidades.

Finanzas: Es importante que la empresa conozca donde colocar el dinero para que produzca los mejores frutos, dar un orden de prioridad acertado a las inversiones de modo que estas retornen y se multipliquen al máximo nivel posible.

Los costos de calidad son el reflejo financiero que permite identificar y gestionar las actividades correspondientes a los procesos de la gestión, dígase, planificación, control y mejora, con despliegue desde el nivel estratégico hasta el operativo.

La planificación está en estrecha relación a los costos de prevención, del mismo modo que los costos de evaluación se asocian directamente con el proceso de control. La mejora se gestiona a partir de medidas preventivas y correctivas, su efecto se evidencia en la diminución de los costos de fallos.

El Modelo se desarrolla en los niveles estratégico, táctico y operativo. A nivel estratégico se desarrollan actividades como (planificación, capacitación, evaluación de proveedores, etc). En el nivel táctico se manifiestan partidas referentes al mantenimiento del sistema, en tanto operativamente se ejecutan los diferentes costos preventivos y ocurren los fallos.

El procedimiento general consta de cinco fases fundamentales y seis procedimientos específicos dentro de los cuales se encuentran:

- Procedimiento para identificar posibles fallos en la calidad de diseño

- Procedimiento de acercamiento al costeo del proceso

- Procedimiento para determinar el índice general para evaluar las reservas de eficiencia

- Procedimiento para elaborar la matriz de riesgo económico asociado a fallos en el proceso

- Procedimiento para análisis causal

- Procedimiento para establecer normas de proceso.

Las Normas Internacionales de Contabilidad conocidas como NIC son la respuesta a una economía globalizada, como una necesidad para unificar la información contable con el objeto de hacerla más comprensible para todos. Su implementación adecuada genera cambios en dos ámbitos: el proceso de contabilización y la presentación en los estados financieros [13]. Sin embargo, el objetivo del costeo del proceso no es establecer una diana de exactitud de costos si no brindar información relevante para la toma de decisiones, en consecuencia, para el acercamiento al costeo del proceso se seguirán los siguientes pasos:

1 Listar las actividades a costear. Es importante decidir qué nivel de detalle es útil para la toma de decisiones. 2 Identificar las entradas y salidas o medidas de actividad de cada una de las actividades: En este paso se identifican todas las entradas y salidas de cada una de las actividades y que implica al recurso consumido por parte de la misma. 3 Revisión de documentos: El grupo de trabajo revisará documentos, tales como: fichas de costo, especificaciones técnicas, normas de consumo, salidas de almacén para un determinado período además de los documentos contables e informes financieros.

4 Evaluar el costo de cada actividad: Se calculará el monto asociado a cada actividad, referente a los recursos consumidos en la misma. No serán considerados los costos indirectos, solo aquellos relacionados a materiales, energía, salario que se consumen a la operación analizada. Los costos tangibles son los determinados con criterios convencionales de costos, normalmente siguiendo las normas de contabilidad. Los costos intangibles o costos implícitos se evaluarán con criterios subjetivos y que no son registrados en el sistema de contable, ejemplo, la pérdida de imagen de la compañía [14]. Para el cálculo se pueden utilizar los métodos de determinación y/estimación según proceda:

- Determinación. Cuantificación de las partidas a través de información que se posee en la organización.

- Estimación. Se estiman los costos a partir de la utilización de valores aleatorios obtenidos a partir del comportamiento de estos en determinados períodos o por el uso de herramientas estadísticas [15].

Esto servirá de base para estimar costos de fallas tales como re-procesos, rechazos, sobreconsumos, etc. Paralelamente, dicho costeo del proceso servirá como base para analizar el riesgo económico asociado al mismo.

Análisis del riesgo económico

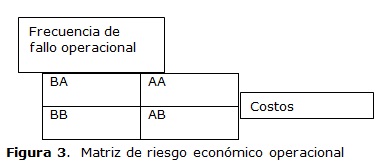

Para la realización del paso 1 de la fase V del procedimiento (Figura 2) se elaborará una matriz de riesgo económico asociado a fallos en el proceso. El Decreto 281, dirigido al perfeccionamiento empresarial, facilita la proyección del camino a seguir para lograr la eficiencia que reclama la economía nacional [16]. Plantea que: La evaluación de riesgos es un proceso diseñado para identificar eventos potenciales que puedan afectar a la empresa, evaluarlos y determinar los objetivos de control, para con ello proporcionar una seguridad razonable sobre los objetivos de la empresa [11].

El riesgo consta de dos componentes esenciales: la probabilidad de ocurrencia y la consecuencia. En este caso la consecuencia es económica, sería el costo a incurrirse. La probabilidad de ocurrencia del fallo o infiabilidad (Q(t)), de no conocerse la distribución seguida por los mismos, se determinará por la fórmula general para a el cálculo de la fiabilidad, declarada en la ecuación 1:

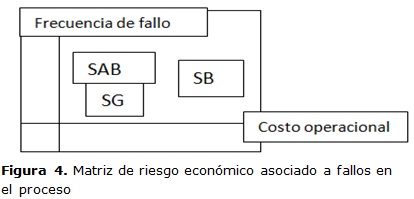

El monto (consecuencia) se obtendrá del costeo realizado en el paso 3 de la Fase II, antes explicado. Se calcula el valor medio de la frecuencia por tipo de fallo o punto del proceso (operación) para un determinado período de tiempo el cual debe exceder un año para que la base de datos sea representativa. De igual modo, se calcula el monto medio incurrido en las operaciones del proceso en el mismo período de tiempo. Se conforma una matriz cuyo origen de coordenadas lo constituyen las medias antes calculadas, las cuales se observan en la figura 3.

A la derecha del mismo, se ubicarán aquellos costos superiores a la media, a la izquierda los inferiores. Del mismo modo, desplazándose por el eje de las ordenadas hacia arriba se encontrarán aquellas operaciones que presenten una frecuencia de fallos mayor que la media. De acuerdo a lo anterior quedarían determinados cuatro cuadrantes fundamentales en la matriz:

AA: Alta probabilidad-alto costo. En este cuadrante estarían ubicados los puntos críticos de control (PCC). Para lo cual se recomienda el seguimiento a través de límites de control.

BA: Baja Probabilidad-alto costo. Es importante considerar aquellos puntos ubicados cercanos al eje que denota probabilidad media, pues su alto costo es un elemento de riesgo que de aumentar ligeramente la frecuencia de fallos lo ubicaría como una prioridad. Esta decisión está en función de los resultados totales y la situación financiera de la empresa para dar respuesta al programa de mejora.

AB: Alta Probabilidad-bajo costo. Al igual que en el caso anterior, en este cuadrante es importante considerar los puntos cercanos al eje, pues un ligero encarecimiento de algunos de los elementos que componen el costo, podría enmarcar esta operación como prioritaria.

BB: Baja probabilidad de fallo- bajo costo. Este cuadrante es el último de acuerdo a su nivel de prioridad. Siempre considerando como alertas a aquellos puntos que se acercan el centro de coordenadas.

Es de destacar que el objetivo final es la erradicación de la defectuosidad en todo el proceso pero se debe comenzar a invertir donde mayores y más rápidos efectos se produzcan.

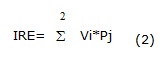

Para evaluar las reservas de eficiencia se propone el índice de reservas de eficiencia (IRE). El mismo se basa en el comportamiento de dos macro indicadores esenciales para la evaluación de las reservas de eficiencia. Se articulan los enfoques interno y externo, el primero visto a través del comportamiento del ratio costos de calidad / ventas totales y el segundo Costos totales/ Ventas totales, en comparación con entidades del mismo sector. El IRE se evalúa, según la ecuación 2:

Leyenda:

IRE: Índice de reservas de eficiencia

Vj: Peso relativo de cada indicador (0,5-0,5).

Pj: Comportamiento de cada indicador (puntuación otorgada).

RESULTADOS

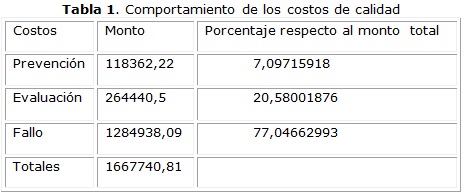

La tabla 1 muestra el comportamiento de los costos de calidad en la UEB Faustino Pérez en el año 2011, perteneciente a la Industria Sideromecánica (SIME), cuyas producciones están destinadas a clientes nacionales e internacionales, esencialmente mercado latinoamericano. La empresa es la única de su tipo en el país.

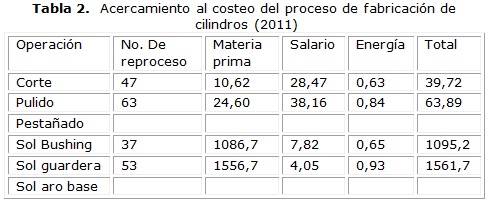

En apoyo a lo anterior se realizó un acercamiento al costeo del proceso mostrado en la tabla 2. Dicho elemento sirvió de base en la elaboración de la matriz de riesgo económico asociado a fallos en el proceso. Esto se observa en figura 4.

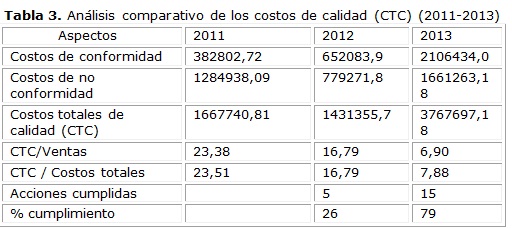

En base al comportamiento de los costos de calidad en el 2011 se propuso un programa de mejora, que incluyó una propuesta de inversiones. La actualización de las partidas de costos de calidad al cierre de octubre del 2013 se muestra en la tabla 3.

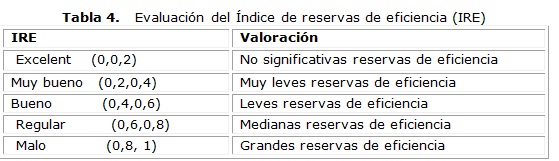

El índice de reservas de eficiencia (IRE) de la empresa obtuvo en el 2011 un valor de 0,92, en tanto en el 2013 fue de 0,7. La escala correspondiente se refleja en la tabla 4.

DISCUSIÓN

Los costos de calidad más representativos en el año 2011 (año base) fueron por: fallo (tanto internos como externos con peso en partidas como rechazos), reprocesos, sobreconsumos, devolución de cilindros y reparación de cilindros devueltos. Estas últimas causas son más preocupantes por la imagen negativa que dan a la empresa.

La unión del análisis operacional realizado al proceso y el causal (definidos en la fase V del procedimiento de la Figura 2), arrojó que la mayoría de las operaciones no eran capaces de cumplir con lo especificado por la obsolescencia tecnológica y las insuficiencias en la forma de control.

Para otorgar prioridad en el control se desarrolló la matriz para el análisis del riesgo económico asociado a las operaciones (fig 4). La misma permitió la selección de los puntos críticos de control (PCC); actividades ubicadas en el cuadrante superior derecho (AA), por tener mayores frecuencia de fallo y costos asociados. Para determinar la probabilidad de fallos se utilizó la forma general (total de fallos / total de posibilidades), es decir, total de artículos producidos en el período de tiempo estudiado (enero del 2011 – junio del 2012). Las operaciones seleccionadas como PCC fueron soldadura bushing (SB), soldadura de aro base (SAB) y soldadura de guardera (SG). En base a lo anterior se propone el seguimiento a partir de gráficos de control por variables de tipo X-R en aquellas características de calidad directamente relacionadas a la defectuosidad de dichas operaciones.

Esta metodología es similar al análisis modal de efectos y fallos dado las dimensiones consideradas y su objetivo principal es identificar aquellas operaciones en las cuales se debe potenciar el control, consideradas críticas.

La propuesta de inversiones, que formó parte del programa de mejora, se encaminó a la compra de equipamiento tecnológico en correspondencia al análisis de las principales deficiencias antes abordadas. Un elemento vital es medir y evaluar la inversión del sistema, en términos de la relación costo-beneficio [1]: a favor de lo cual se presentó un proyecto de inversión cuyo monto total fue de $ 50 600.00, a recuperarse en 3.8 meses. El valor neto al 10 % fue de $ 5 351.03, por lo que la inversión produciría ganancias por encima de la rentabilidad exigida. Lo anterior, evidenció cómo los costos de calidad aportan información relevante para tomar decisiones, en relación al análisis costo-beneficio.

Dado el cumplimiento del programa de mejora en un 79 % en el año 2013, la relación porcentual entre los costos de calidad y las ventas totales decrecieron desde un 23,38% hasta un 6,9 %. Además, se varió desde la Zona de Proyectos de mejora (más del 70 % de los costos de calidad son por fallas) hasta la zona de incertidumbre (se comparten costos de fallos y de conformidad). Lo anterior influyó en el desplazamiento de la empresa desde poseer grandes hasta medianas reservas de eficiencia (el IRE disminuyó de 0,92 a 0,7 ), lo que evidencia la efectividad del programa aplicado. El IRE se basa en el benchmarking (comparación con las mejores prácticas), por ello se estudia la capacidad de generar utilidades, vista por el ratio Costos totales/ Ventas totales, en comparación con entidades del sector. A pesar de ser un indicador sintético que no considera la totalidad de las reservas, por no poderse cuantificar monetariamente, es un primer acercamiento útil para evaluar la mejora de la gestión de un período a otro, es por ello su frecuencia de aplicación debe ser superior a seis meses.

CONCLUSIONES

1. Se desarrolló un Modelo para la gestión de la eficiencia basado en los costos de calidad con enfoque generalizador. Esto facilitó la integración de herramientas económicas e ingenieriles (costeo del proceso, matriz de riesgo económico, análisis operacional y causal, gráficos de control, entre otras) para el aprovechamiento de las reservas de eficiencia.

2. El Modelo cuenta con un procedimiento general que incluye cinco fases y seis procedimientos específicos. Dentro de sus principales aportes están:

· La identificación de posibles fallos en la calidad de diseño, el acercamiento al costeo de las actividades como base para evaluar el riesgo económico operacional.

· La concepción de un índice general para evaluar las reservas de eficiencia de la gestión y la generalización de los costos de calidad a las diferentes áreas y procesos empresariales.

3. El enfoque generalizador de los costos de la calidad permitió la identificación de partidas inherentes a otras áreas de la gestión. Por ejemplo: costo por inflación de las plantillas laborales, costo por malas decisiones, costo por mala gestión jurídica, costo por mala gestión de cuentas por cobrar, costo por mala contratación, entre otras.

4. El Modelo propuesto fue validado entre otras, en una Empresa de la Industria Sideromecánica, la cual en un período de tres años transitó de tener grandes a medianas reservas de eficiencia. Se evaluó el aprovechamiento de los recursos empresariales a través de partidas como rechazos, reprocesos, sobreconsumos, devoluciones, costo por salarios innecesarios, pago excesivo por controles volantes, inspecciones al 100%, entre otros, con mayor peso en los recursos materiales.

5. El aumento de las inversiones relativas a la planificación y el control (costos preventivos y evaluativos), posibilitaron la mejora, vista en el decremento considerable de los costos por fallo.

REFERENCIAS

1. Ángel UEM. Riesgos del Trabajo en el Sistema de Gestión de Calidad. Ingeniería Industrial. Revista Ingeniería Industrial. 2012;XXXIII(2):100-11. ISSN 1815-5936.

2. Espí N. Acreditación y planificación para la mejora. La Habana: Editorial Universitaria; 2010. ISBN 978-959-16-1172-7.

3. Normalización ONd. Sistemas de Gestión de la Calidad. Fundamentos y Vocabularios. Norma Cubana ISO 9000. Cuba: ONN; 2005.

4. Ramos Iglesias L. Evaluación y análisis de la eficacia y eficiencia en Restaurantes. Caso Restaurante especializado en comida Internacional. Revista Ingeniería Industrial. 2012. 11(1):51-67. ISSN 0717-9103.

5. Ramírez F. Eficiencia de la calidad de la Gestión. Guía de la Mejora. Revista Avanzada Científica. 2011;13(2):39-48. ISSN 1029 -3450.

6. Alegre M. Procedimiento para evaluar la eficacia organizacional. Contribuciones a la Economía Revista académica. 2009;(abril). ISSN 1696-8360.

7. Arango Cardona LJ. Importancia de los costos de la calidad y no calidad en las empresas de salud como herramienta de gestión para la competitividad. Revista EAN. 2009;(67). ISSN 0120-8160.

8. Sotolongo González JC. Costos de la calidad, su estructura e implementación. Revista Ingenieria Industrial. 2001;XXII(4). ISSN 1815-5936.

9. Cabreja J. Procedimiento para el cálculo de los costos de calidad. Contribuciones a la Economía. 2009;(abril). ISSN 1696-8360.

10. Armenteros Arencibia M, González González A. Diseño e implementación de un procedimiento para un sistema de costos totales de la calidad en el Centro Nacional de Biopreparados. Ingeniería Industrial. 2007. [Citado: 12-09-2014]; 28(2). Disponible en: http://rii.cujae.edu.cu/index.php/revistaind/article/view/73/51. ISSN 1815-5936.

11. Comité ejecutivo del Consejo de Ministros. Reglamento para la implantación y consolidación del Sistema de Dirección y Gestión empresarial estatal. La Habana: Gaceta Oficial de la República de Cuba, La habana; 2007.

12. Moreno GarciaI RR. La reingeniería de procesos, una herramienta en la gestión de negocios: Caso Cereales Santiago. Anuario Facultad de Ciencias Económicas y Empresariales. 2013;(5):169-79. ISSN 2218-3639.

13. Parra Pérez KM, Soulary Villalón ME. Acercamiento a la NIC 41. Impacto en la presentación del estado de resultados. Anuario de la Facultad de Ciencias Económicas y Empresariales. 2013 2-2014;V(enero): 205-12. ISSN 2218-3639.

14. Lavielle Laugart S. El registro y control de los costos de calidad. Un análisis alternativo, en la fabricación de un producto exportable. Anuario Facultad de Ciencias Económicas y Empresariales. 2013;(5):149-59. ISSN 2218-3639.

15. Ramos Alfonso Y. Costos de Calidad. Importancia. En: Memorias de la VI Convención Científica Internacional de la Universidad de Matanzas "Camilo Cienfuegos". Matanzas: CIUM; 2013. ISBN 978-959-16-2100-9.

16. Parra Ferié C, Gómez Figueroa O. Procedimiento para realizar el diagnóstico en empresas de la red transportista del sistema turístico cubano. Revista Retos Turísticos. 2010;9(2). ISSN 1681-9713.

Recibido: 4 de febrero del 2014.

Aprobado: 19 de junio del 2015.

Yanelis Ramos-Alfonso. Universidad de Matanzas Camilo Cienfuegos. Correo electrónico: yanelis.ramos@umcc.cu

[1] Perdomo Burgos Á. Administración de los costos de la calidad. In: A.C ENyCE, editor. 2010.

{kind=link}