Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIngeniería Industrial

versión On-line ISSN 1815-5936

Ing. Ind. vol.38 no.1 La Habana ene.-abr. 2017

ARTÍCULO ORIGINAL

Análisis económico-financiero: talón de Aquiles de la organización. Caso de aplicación

Analysis financial-economic: Achilles heel of the organization. If application

Dianelys Nogueira-RiveraI, Alberto Medina-LeónI, Arialys Hernández-NariñoI, Raúl Comas-RodríguezII, Daylin Medina-NogueiraI

I Universidad de Matanzas, Matanzas, Cuba

II Universidad de Sancti Spiritus. Santi Spiritus, Cuba

RESUMEN

El control de gestión adquiere cada día mayor relevancia, entre otras razones por su contribución para el despliegue, seguimiento y control del rumbo estratégico de las organizaciones. La planificación y el control son dos caras de una misma moneda, desde que se comienza a planificar hay que controlar la marcha de la organización para tomar las medidas "proactivas", en caso necesario, y encauzar el rumbo de la empresa hacia las metas trazadas. Al margen de que la organización no debe ser evaluada solo por indicadores financieros, la dimensión económica mantiene su rol protagónico en el control de gestión, en aras de alcanzar las estrategias con efectividad. Este material ofrece los pasos a seguir para el análisis económico-financiero de cualquier organización, con un caso de aplicación.

Palabras clave: análisis económico-financiero, control de gestión.

ABSTRACT

Management control is a science with a growing connotation, basically because of its contribution to follow up and control of the strategic planning process. Planning and control are acknowledged to be two sides of a coin for, ever since the main phases of planning, it is necessary to control the organization performance so as to take proactive measures and, this way, to ensure the accomplishment of projected goals. In spite of the fact that organizations shouldn´t be evaluated only with financial indicators, it is unquestionable the relevant role that economical dimension plays in management control, which is to reach strategic goals in an effective way. For instance, this paper exposes a set of steps to conduct an economic and financial analysis, as well as a supportive case of study.

Key words: analysis financial-economic, management control.

INTRODUCCIÓN

El control de gestión debe responder a las necesidades de autonomía, mentalidad de eficiencia, ahorro y creatividad de las organizaciones. Adecuadamente empleado, permite: vigilar el progreso; rectificar los errores; seguir los cambios del entorno y las repercusiones que estos producen en el avance de la organización; hacer los ciclos más rápidos; agregar valor a los productos y servicios de la empresa; unir a los trabajadores (independientemente de sus antecedentes y culturas); y, delegar y trabajar en equipo [14].

El éxito del control está en su utilización para la toma de decisiones y transita por la correcta definición de las variables que condicionan los resultados, la determinación de indicadores, su medición y posterior comparación con los parámetros fijados o deseados, así como la toma de acciones proactivas. La determinación correcta de indicadores resulta una actividad compleja, actual e importante y se manifiesta en conjugación con la filosofía del Cuadro de Mando Integral [9, 4, 18] y conformada por cuatro perspectivas, a saber: económica-financiera; clientes; procesos internos; y, aprendizaje y crecimiento [14, 2, 3].

En consecuencia, dentro de la perspectiva económica-financiera, los análisis económicos financieros sirven para: tomar decisiones estratégicas, evaluar los resultados de la organización y analizar los inductores de actuación para la toma de acciones proactivas [12].

MÉTODOS

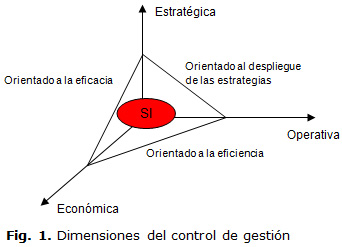

El control de gestión tiene como misión el despliegue, seguimiento y control del rumbo estratégico de la organización, con eficacia y eficiencia [16]. Si se posiciona en un plano se puede decir que se mueve en tres dimensiones: la estratégica, la operativa y la económica (ver Figura 1). A través de él, se configuran las decisiones estratégicas, mediante el análisis del entorno y las posibilidades y potenciales propias de la organización; se evalúa la implementación de las decisiones de forma operativa, a través del cumplimiento de los procedimientos y procesos; y se realizan los análisis económicos; todo ello, sobre la base de un sistema informativo eficiente, oportuno, y eficaz, que permita la toma de decisiones efectivas, proactivas y su seguimiento [14].

De hecho, la dimensión económica representa uno de los elementos de la responsabilidad social empresarial[1] (Hoyos Vásquez, 2009; García de Castro & Reina, 2013), aspecto de actualidad a nivel internacional. Los criterios económicos-financieros en la asignación de los recursos deben aplicarse estratégicamente a la totalidad de la empresa y, al propio tiempo, deben considerarse en las decisiones operativas en cada uno de los procesos o funciones. Cada una de las funciones empresariales tiene sus características peculiares en la forma de realizar sus procesos y, precisamente, lo común entre todas ellas es lo económico.

El análisis económico-financiero

El análisis económico-financiero, también conocido como análisis de estados financieros, análisis de balances o análisis contable, es un conjunto de técnicas para diagnosticar la situación de la empresa, detectar reservas y tomar las decisiones adecuadas. Su utilidad está en función del objetivo que se defina en el estudio y de la posición de quien lo realiza: desde una perspectiva interna, la dirección de la empresa puede tomar decisiones que corrijan los puntos débiles que puedan amenazar el futuro, así como potenciar los puntos fuertes para alcanzar los objetivos; desde una perspectiva externa, resultan de utilidad para las personas y organizaciones interesadas en conocer la situación y evolución previsible de la empresa. En Cuba, en la Resolución Económica del V Congreso del Partido Comunista de Cuba se consigna: "…En las nuevas condiciones en que opera la economía, con un mayor grado de descentralización y más vinculados a las exigencias de la competencia internacional, el control oportuno y eficaz de la actividad económica es esencial para la dirección a cualquier nivel…"[2].

Así, los principales usuarios del análisis económico-financiero son: dirección de la empresa; empleados, comités de empresa y sindicatos; entidades de crédito; accionistas; proveedores; clientes; auditores; competidores; analistas financieros; inversores y potenciales compradores de la empresa, entre otros. El diagnóstico de estados financieros se debe complementar con un diagnóstico global de la organización que abarque todas las áreas de la empresa.

El diagnóstico y la toma de medidas oportunas ayudan a conseguir los objetivos siguientes:

1. Sobrevivir: mantener su funcionamiento, atendiendo los compromisos adquiridos.

2. Ser rentables: generar los beneficios suficientes para retribuir a los accionistas, financiar las inversiones y lograr el equilibrio entre la rentabilidad y la liquidez.

3. Crecer: aumentar las ventas, la cuota de mercado y los beneficios.

Sin embargo, el análisis de estados financieros tiene limitantes a tener en cuenta, tales como:

1. Los datos se refieren al cierre del ejercicio, por tanto suele basarse en datos históricos y se pierde la perspectiva de lo que ocurrió dentro del período.

2. En ocasiones, las empresas manipulan sus datos contables y, por tanto, no se representa adecuadamente la realidad.

3. Los efectos de la inflación no se reflejan en el balance.

4. No siempre se puede obtener los datos del sector en el que opera la empresa para hacer las comparaciones.

El análisis económico-financiero responde a una de las tres dimensiones del Control de Gestión (dimensión económica) y pone a disposición del equipo directivo los instrumentos necesarios para la gestión de la empresa y su adaptación al entorno. Por su parte, en los Lineamientos de la Política Económica y Social del Partido y la Revolución, el lineamiento 11 dice: "El control externo sobre la gestión de las entidades se basará principalmente en mecanismos económico-financieros, sin excluir los administrativos, reduciendo la carga actual de tales controles y haciendo más racionales los sistemas de información"[3].

El control efectivo de la parte económica y financiera de la empresa, garantiza la consecución de los objetivos que se establecen en la planificación estratégica y son, por ende, los que avalan la firmeza de la organización. El registro de los datos primarios es fundamental para la toma de decisiones basada en la interpretación de los estados financieros [11]. Precisamente, el Decreto Ley No.252-2007 hace referencia a la necesidad de contar con una contabilidad que refleje los hechos económicos[4]; y la Resolución No. 60/11 especifica que las entidades, para mantener de forma razonable la efectividad del Sistema de Control Interno, están obligadas a utilizar sistemas contable – financieros certificados[5].

El análisis de los estados financieros permite evaluar la posición económica y la posición financiera de una empresa, a saber [15]

Posición económica: capacidad de la empresa para generar beneficios, ser redituable y, en un sentido amplio, generar excedente durante un periodo determinado. Se considera el motor de la empresa y se mide por el rendimiento de sus activos (rentabilidad económica).

Posición financiera: capacidad de afrontar y atender al conjunto de pasivos y obligaciones financieras de la empresa a cualquier plazo. Integra tres dimensiones: liquidez, solvencia y endeudamiento.

Pasos para el análisis económico-financiero

1. Definir el objetivo: permite centrar la atención en la información relevante para el estudio y, con ello, ser más efectivo en el análisis.

2. Establecer la forma de análisis: análisis estático, el estudio se realiza para un instante de tiempo determinado; y, análisis dinámico, se investiga la evolución para obtener información que permita hacer previsiones futuras.

3. Definir el método de análisis: posibilita la conversión de los datos en información útil para la toma de decisiones. Se toma como fuente de datos los estados financieros y otros elementos generales de la organización. Los métodos más aplicados son: cálculo de porcentajes (análisis vertical y análisis horizontal), cálculo de ratios y análisis de tendencias (representación gráfica).

4. Diagnóstico e interpretación: se evalúa e interpreta la situación económico-financiera de la empresa, a partir de los métodos empleados y sustentado en un adecuado tratamiento de la estructura del capital de trabajo de la empresa en función de garantizar que se mantenga la suficiente disponibilidad financiera para su funcionamiento.

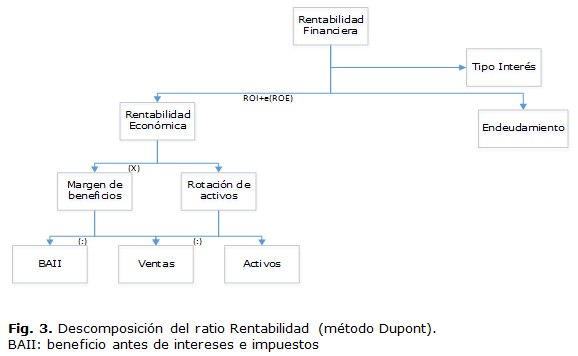

5. Análisis los inductores de actuación: en caso de que el análisis económico-financiero sea desfavorable se puede aplicar el método Dupont para descomponer el ratio en su mínima expresión, con el mayor nivel de detalle posible; y, posteriormente, con el método de las sustituciones seriadas, determinar las causas que inciden en el comportamiento negativo de ese ratio.

6. Recomendaciones: se presentan las acciones a tomar o un plan de acción para atacar los problemas detectados en base a los objetivos definidos.

RESULTADOS

Análisis económico-financiero en una empresa comercializadora de vinos

El análisis económico-financiero busca: en primer lugar, el cuadro que proporcionan las cifras del año en curso, respondiendo a preguntas como: ¿tiene la contabilidad certificada?, ¿realiza la empresa suficientes beneficios?, ¿cuál es su solidez financiera?, ¿recibe o concede demasiados créditos?, ¿tiene un nivel de existencias excesivo?; y, en segundo lugar, el cuadro que proporciona el estudio de la tendencia de los indicadores en varios años.

Pasos seguidos en el análisis económico-financiero

Paso 1. Definir el objetivo

El objetivo del estudio es realizar una valoración de la situación económico-financiera de una empresa dedicada a la comercialización de vinos.

Paso 2. Establecer la forma de análisis

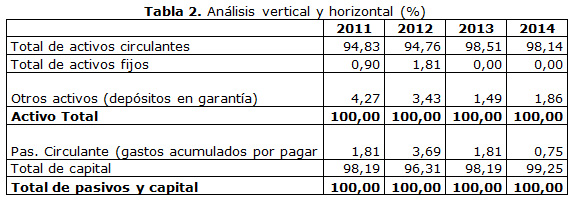

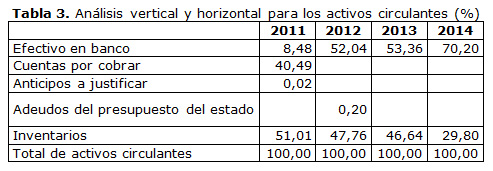

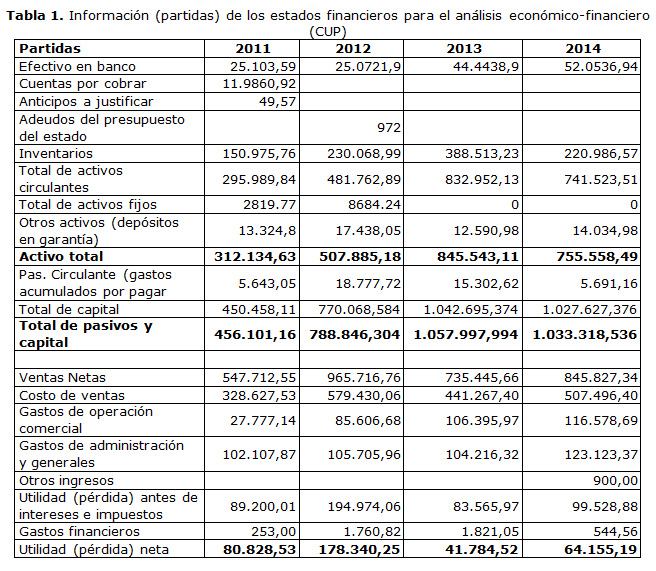

Se toma la información brindada por los estados financieros: estado de situación y estado de resultado, en el cierre de los últimos cuatro años (se resumen en la tabla 1), para realizar un análisis dinámico.

Paso 3 y 4. Definir el método de análisis. Diagnóstico e interpretación

Se aplica una combinación de los métodos de: cálculo de porcentajes, cálculo de ratios y análisis de tendencias.

a) Cálculo de porcentajes

A esta técnica se le conoce también con el nombre de análisis vertical (para un período, análisis estático) y consiste en la determinación del porcentaje que representa cada grupo patrimonial en relación al total del activo. Adicionalmente, a través del análisis horizontal se realiza una valoración dinámica del comportamiento de dichas partidas (tabla 2 y tabla 3).

2. El efectivo en banco aumenta y los inventarios disminuyen.

3. El costo de ventas representa el 60% del valor de las ventas (tabla 4).

4. La empresa está capitalizada.

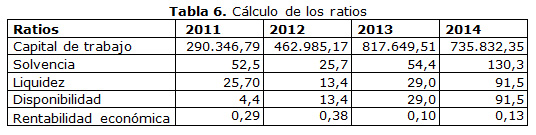

b) Cálculo de ratios

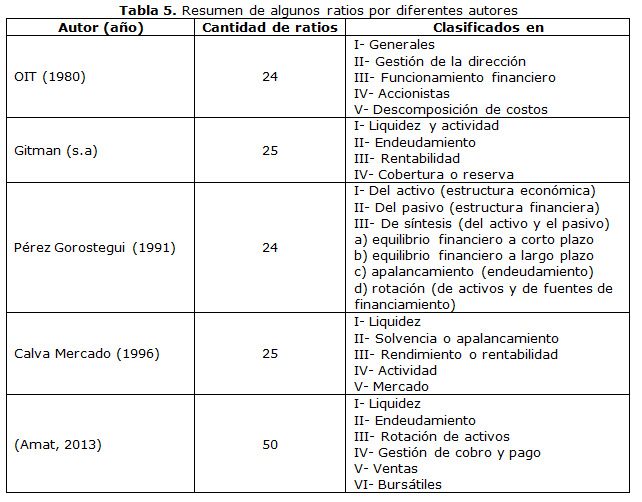

Un ratio es el cociente entre dos masas patrimoniales, que pueden ser: del estado de situación, de la cuenta de resultado o de ambos estados financieros. Existen infinidad de ratios para realizar un diagnóstico económico-financiero, por tanto para que el análisis sea efectivo hay que seleccionar los ratios idóneos para cada empresa, en función de la situación concreta y de los objetivos del estudio. Un resumen de ellos, y su clasificación, se ofrece la tabla 5.

Lo importante en el análisis de los ratios no es su valor puntual, sino su comportamiento y evolución en el tiempo. Aunque a algunos ratios se les puede fijar un límite, en general, para emitir un juicio es necesario compararlos con los valores que han tomado, en otros momentos del tiempo, para ver cómo evoluciona la estructura económico-financiera de la empresa; así como su comparación con otras empresas semejantes, con la media del sector, con los competidores, etc.

En la tabla 6 aparecen los ratios calculados en el estudio

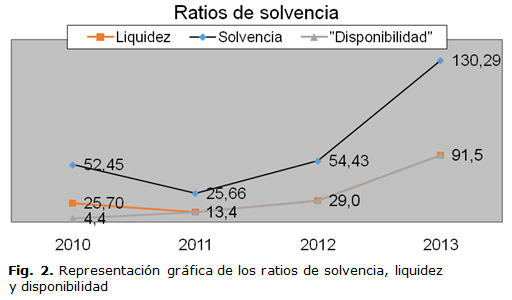

c) Análisis de tendencias

En la Figura 2, a manera de ejemplo, se muestra la evolución de los indicadores de solvencia y liquidez. Se observa una tendencia creciente. Sin embargo, Rionda Ramírez (2014) recomienda no abusar de la manipulación monetaria, creando demasiado circulante (a corto) para no caer en la trampa de la liquidez o "mesura Keynesiana". [17]

Paso 5. Análisis de los inductores de actuación

El método Dupont consiste en realizar la descomposición hasta la mínima expresión del ratio que se desea analizar (ver Figura 3 donde se muestra el árbol básico para la rentabilidad). Seguidamente, se aplica el método de las sustituciones seriadas que consiste en comparar, uno a uno, los valores reales con los presupuestados o planificados para determinar su incidencia (positiva o negativa) en los resultados alcanzados. Para profundizar en el tema se recomienda consultar [7, 10].

Paso 6. Recomendaciones

Las estrategias que puede seguir una empresa para mejorar su gestión económico-financiera son variadas y están en función del resultado del diagnóstico realizado. En tal sentido, los autores [6] realizan un resumen de aspectos a tener en cuenta para establecer estrategias de: mercadotecnia, precio, distribución y promoción. Adicionalmente, se debe vigilar el circulante para propiciar el crecimiento con estabilidad a largo plazo.

DISCUSIÓN

La liquidez y la rentabilidad son fundamentales para las operaciones a corto plazo. Si la empresa no puede sobrevivir a corto plazo, es innecesario en los aspectos financieros a largo plazo. Por tanto, las razones de endeudamiento y de reserva son útiles solamente si uno puede asegurarse que la empresa va a sobrevivir a corto plazo.

A partir del análisis de los ratios se puede plantear lo siguiente:

1. La empresa cuenta con capital de trabajo para sus operaciones diarias.

2. Los niveles de solvencia y liquidez son elevados.

3. El índice de disponibilidad aumenta y el efectivo en banco llega a alcanzar el 70 % de los activos circulantes.

4. En los últimos tres años, no se tienen cuentas por cobrar.

5. La empresa es redituable, aunque en los últimos años muestra una ligera disminución.

6. La rentabilidad financiera también tiene un comportamiento favorable.

CONCLUSIONES

1. El análisis económico financiero permite determinar las principales dificultades que limitan el desarrollo de una organización; así como detectar las reservas que existen para mejorar la efectividad de la empresa y trazar las estrategias correspondientes.

2. Las herramientas de control de gestión no deben emplearse de forma aislada, sino que deben integrarse y adecuarse a cada situación concreta para lograr el funcionamiento y la evolución de la organización a la que se aplica.

REFERENCIAS

1. Amat O. Análisis de estados financieros: fundamentos y aplicaciones. 8va ed. Barcelona, España; 2013. ISBN 84-8088-064-3.

2. Bisbe J. La mayoría de edad del cuadro de mando integral. Harvard Deusto Business Review. 2012;88(1):49-62. ISSN 0210-900X.

3. Comas Rodríguez R, Nogueira Rivera D, Dalmau García E, et al. Procedimiento para el desarrollo de un cuadro de mando integral. Caso de estudio en la Empresa de Suministros y Transporte Agropecuarios de Sancti Spíritus. Observatorio de la Economía y la Sociedad Latinoamericana. 2011;(134). ISSN 1696-8352.

4. Esperanza Bohórquez L. Sistema de control estratégico y organizacional. Críticas y desafíos. Ciencias Estratégicas. 2011;19(26):307-22. ISSN 1794-8347.

5. De Castro AG, Reina R. Empresas líderes que perduran. Harvard Deusto Business Review. 2013;(221):40-3. ISSN 0210-900X.

6. Gómez Sánchez D, López Gama H, Méndez Wong A, et al. Estrategias de mercadotecnia en las microempresas del sector comercial: el caso de 13 ciudades de México. Revista Electrónica de Ciencias Sociales. 2014;6(16):24-35. ISSN 1886-8452.

7. Hernández Nariño A, Nogueira Rivera D, Medina León A, et al. Desarrollo y análisis de un indicador integral para potenciar el control económico. Avanzada Científica. 2002;5(1):1-10. ISSN 1029-3450.

8. Hoyos Vásquez G. Educación para un nuevo humanismo. Revista Internacional de Investigación en Educación. 2009;1(2):425-33. ISSN 2027-1174.

9. Kaplan RS, Norton DP. The execution premium. Integrando la estrategia y las operaciones para lograr ventajas competitivas. Barcelona, España: Ediciones Deusto; 2008. ISBN 978-84-234-2680-5.

10. Medina León A, Nogueira Rivera D, Sarría Marrero YL, et al. El control de gestión y su dimensión económica para el sector hotelero. Retos Turísticos. 2005;4(3):8-16. ISSN 1691–9713.

11. Milán Pérez AA, Felipe Guilarte A, Domínguez Dreke MT. Registro de datos primarios, herramienta de gestión de la información. Ciencias de la información. 2011;42(1):39-44. ISSN 1606-4925.

12. Nogueira Rivera D, López Hernández D, Medina León A, et al. Cuadro de mando integral en una empresa constructora de obras de ingeniería. Revista Ingeniería de Construcción. 2014;29(2):201-14. ISSN 0718-5073.

13. Nogueira Rivera D, Medina León A, Hernández Pérez G, et al. Control de gestión y cuadro de mando integral: énfasis en la perspectiva financiera – aplicación en una empresa de servicios de informática. Revista de Administração. 2009;44(3):222-35. ISSN 1984-6142.

14. Nogueira Rivera D, Medina León A, Nogueira Rivera C. Fundamentos para el control de la gestión empresarial 1ra ed. La Habana, Cuba: Pueblo y Educación; 2004.

15. Pérez Carballo Veiga JF. Control de la gestión empresarial: texto y casos 8va ed. Madrid, España: ESIC; 2013. ISBN 84-7356-896-6.

16. Porporato M, García N. Sistemas de control de gestión: un estudio exploratorio de su efecto sobre el desempeño organizacional Academia. Revista Latinoamericana de Administración. 2011;47:61-77. ISSN 1012-8255.

17. Rionda Ramírez JI. Ciclo económico y desarrollo económico regional. Revista Electrónica de Ciencias Sociales. 2014;6(17). ISSN 1886-8452.

18. Rodrigues Quesado P, Aibar Guzmán B, Lima Rodrigues L. O tableau de bord e o balanced scorecard: uma análise comparativa. Revista de Contabilidade e Controladoria. 2012;4(2):128-50. ISSN 1984-6266.

Recibido: 15 de mayo de 2015.

Aprobado: 6 de diciembre de 2016.

Dianelys Nogueira-Rivera. Universidad de Matanzas, Matanzas, Cuba

Correo electrónico: dianelys.nogueira@umcc.cu

[1]Hoyos Vásquez (2009) define la Responsabilidad Social Empresarial como la práctica de las empresas con la que buscan darle un valor agregado al negocio y hacerlo sostenible en sus dimensiones económica, ambiental y social.

[2] Tomado de la Resolución No.297-2003 del Ministerio de Finanzas y Precios para el control interno.

[3] Lineamientos de la Política Económica y Social del Partido y la Revolución. VI Congreso del Partido Comunista de Cuba (2011). (Parte I Modelo de Gestión Económica).

[4] Decreto – Ley No.252-2007 del Consejo de Estado: Sobre la continuidad y el fortalecimiento del sistema de dirección y gestión empresarial cubano. Gaceta Oficial de la República (artículo 16).

[5] Resolución No. 60/11. Normas del Control Interno. Contraloría General de la República. Gaceta Oficial de la República (2011) (artículo 17).

{kind=link}

{kind=link}