Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actual sociedad, el conocimiento es un Capital Intelectual (CI), considerado como la principal fuente de competitividad en las organizaciones, constituyéndose en un recurso importante al generar los balances corporativos, este capital ha generado una gran atención de los profesionales contables porque requiere ser identificado, valorado y posteriormente reconocido para el análisis en la toma de decisiones.

La acelerada dinámica que se desarrolla la sociedad del conocimiento exige cambios importantes en la información contable, porque los estados financieros deben reflejar todos los elementos tangibles e intangibles que la entidad controla y genera valor a la organización.

Bajo esta premisa, la investigación realizada por Erazo & Narváez (2020), da cuenta que entre los principales problemas que atraviesa el sector empresarial está la dotación de sistemas contables tradicionales que solo muestran los elementos de los estados financieros que generan utilidades con base en el uso de activos tangibles sobre sucesos pasado con escaso aporte hacia proyecciones futuras, quedando fuera de este análisis los activos intangibles como el capital intelectual que incide en el desempeño financiero y no financiero de las empresas, y especialmente en el impacto de posicionamiento dentro del mercado.

En el caso de Ecuador, las empresas del sector agroindustrial requieren gestionar su capital intelectual sobre sus capacidades propias y especialmente en sus activos intangibles. Esta necesidad responde a la corriente crítica sobre la contabilidad tradicional y su limitada información, no útil para la toma de decisiones prospectivas de los distintos usuarios internos y externos. Los estados financieros elaborados bajo el contexto de la contabilidad tradicional solo reconocen los activos tangibles como generadores de valor, sin considerar la existencia de activos intangibles que aportan con el crecimiento de las organizaciones, cuyo valor no es razonable ni real en su presentación.

Ante la situación descrita, es pertinente resaltar que la literatura de capital intelectual abordada desde la educación superior ha proporcionado evidencia de un creciente interés en esta área como un campo relevante para los distintos sectores de la sociedad, por parte de los académicos, estudiantes, empresarios y gobierno.

Históricamente, las instituciones de educación superior han aportado significativamente con los sistemas de innovación, al emprendimiento individual o colectivo, y al progreso económico, cultural y social de los países, mediante el desarrollo de la ciencia y la tecnología, puesto que, a través de sus funciones sustantivas, generan nuevos conocimientos (investigación), transmiten conocimientos (docencia) y aplican los conocimientos (vinculación con la sociedad). De allí que, la educación superior, se visualiza en las naciones como una de las fuerzas transformadoras más importantes para reducir la pobreza y lograr la sostenibilidad global (United Nations Educational, Scientific and Cultural Organization, 2017).

Para la consecución de este cometido, las instituciones de educación superior requieren usar y generar activos intelectuales o de conocimiento (su naturaleza es intangible), lo que ha conducido a un mayor interés por su estudio. A pesar de ello, en esta investigación se reconoce sobre la escasez de investigaciones de CI desde las universidades y la necesidad de mejorar las ya existentes, por consiguiente, la presente investigación encuentra una primera justificación para su desarrollo.

En este sentido, la educación superior se identifica con el contenido del ODS 4 educación de calidad, ya que, el mismo promueve que las naciones se comprometan a garantizar en todos los niveles una educación de calidad e inclusiva, de tal forma que, las personas puedan encontrar en el aprendizaje el medio para tomar decisiones encaminadas a crear sociedades justas y sostenibles (United Nations Educational, Scientific and Cultural Organization, 2017).

Por lo antes indicado, en la presente investigación, con la participación cooperativa de docentes y estudiantes de las facultades de Administración de Empresas de Universidades Privadas, se analizará el impacto del CI en el valor de las empresas agroalimentarias del cantón Ambato.

En la investigación se analizaron los aspectos teóricos que sustentan el estudio, se revisó el marco normativo y legal en materia contable sobre el tratamiento de los activos intangibles, finalmente se establecieron la diferencia entre el valor del patrimonio que refleja los estados financieros (EE. FF) versus el valor de la empresa una vez incluido los componentes de Capital Humano (CH), Capital Estructural (CE) y Capital Relacional (CR) que conforman el Capital Intelectual.

Desarrollo

Es indiscutible que las organizaciones requieren de activos tangibles e intangibles para su desarrollo. Sin embargo, son los activos intangibles los que pueden llevar a la obtención de ventajas competitivas y de crecimiento en el largo plazo (Bravo & Sánchez, 2022). Esta premisa también corresponde a las universidades, puesto que, en la actualidad existen nuevos retos y expectativas establecidas por sus grupos de interés. Al estar inmersas en un intenso proceso de transformación, impulsado por la necesidad de hacerse más flexibles, transparentes, competitivas y comparables, las universidades presencian nuevos desafíos y una mayor atención a la gestión de los recursos humanos y, en general, a todos los recursos intangibles que representan el fundamento de sus actuaciones (Limon et al., 2021).

Al hablar de capital intelectual, es necesario identificar aquellos activos de naturaleza no tangible, conocido como activos intangibles cuyo recurso aparecen de habilidades, destrezas y conocimientos que el ser humano a desarrollado a lo largo de su vida profesional dentro o fuera de una organización, permitiéndole generar valor a una entidad.

Para reconocer este tipo de activos es necesario clasificarlos en tres grupos. El primero se conoce como el Capital Humano-CH, el segundo conocido como Capital Estructura-CE, el tercero se llama Capital Relacional. El CH estudia y valora las habilidades que posee los colaboradores al servicio de una organización, el CE analiza el nivel de conocimiento que posee una entidad sobre sus colaboradores dentro de la organización, mientras que el CR analiza la cantidad de valor que genera las relaciones de la organización con el entorno empresarial interno y externo (Fernández et al., 2022).

Existen varios modelos que estudian el CI; no obstante, para este trabajo se analizaron tres tipos de modelos de valoración de capital intelectual que permiten calcular con mayor razonabilidad este tipo de activos y son: 1) Modelo Navegador Skandia, 2) Modelo del Balance Scorecard, 3) Modelo Intelect de Euroforum. La tabla 1 presenta las principales características de los modelos Navegador Skandia, Balance Acorecard e Intelect.

Tabla 1 - Tipos de medición de Capital Intelectual.

| Modelo | Creadores | Año creación | Descripción modelo |

|---|---|---|---|

| Modelo Navegador Skandia | Edvinsson & Malone | 2003 | Este modelo posee un instrumento para dirigir el proceso en la toma de decisiones financieras, con el presente de cliente, procesos, renovación y desarrollo de la humanidad. |

| Modelo del Balance Scorecard | Kaplan y Norton. | 1992 |

Se basa en 4 Perspectiva: 1 Financiera, 2. Clientes, 3. Procesos internos, 4. Aprendizaje. El Balance Scorecard Puede controlar y monitorear tanto los objetivos de las empresas como las diferentes áreas del negocio en una organización. |

| Modelo Intelect | Instituto Universitario Euroforum Escorial | 1998 |

Se divide en tres bloques 1. Capital humano. 2.Capital estructural. 3. Capital relacional. Estos bloques incorporan las siguientes dimensiones: Presente/Futuro, Interno/Externo, Flujo/Stock, Explícito/Tácito. El CH aporta el conocimiento útil para la empresa. El CE permanece en la empresa, aunque sus miembros se retiren de ella. EL CR Son las relaciones que se da con el entorno de la empresa; es decir, con los clientes, proveedores, competencia. |

Fuente: Sifuentes (2022).

Edvinsson & Sullivan (1996), consideran que el Capital intelectual responde a las capacidades de perfeccionamiento que posee en su interior una persona. Sin embargo, representa algo más que el capital humano, ya que, además, incorpora el capital estructural, el mismo que se refiere a los conocimientos, relaciones, know-how y otros intangibles similares.

El capital intelectual es un recurso intangible de gran relevancia en la economía de un país, por lo tanto, a través de los sistemas de educación superior, se persigue su desarrollo, en el marco de las competencias profesionales, evidenciadas en el conjunto de conocimientos, habilidades, actitudes, y aptitudes y valores de las personas que trabajan en las organizaciones (Anik & Sulistyo, 2021). En consecuencia, según Edvinsson & Malone (2003), se define al CI como uno de los activos intangibles más valiosos en las organizaciones, siendo en la actualidad el motor principal que permite que una sociedad funcione de forma eficiente.

El capital intelectual integra varios activos intangibles, generados por una estrategia que tiene como base las actividades intelectuales y los flujos de conocimiento identificados en las organizaciones, los mismos que generan nuevos conocimientos e información valiosa que se convierten en el objeto formal de estudio de la ciencia y la tecnología, hasta lograr que, economía, cultura y bienestar social

dependen del desarrollo de nuevas tecnologías de información, como consecuencia de esto se ha incrementado el interés hacia el capital intelectual, la creatividad, la innovación y el aprendizaje organizacional (Sveiby, 2001).

En la actual era del conocimiento, no se puede seguir considerando a los inputs tradicionales como la base de las ventajas competitivas, pues existen otros factores que permiten alcanzar output de alto valor añadido, reconocido por los clientes por su fácil adaptación a sus necesidades cambiantes (Scarabino & Biancardi, 2007). Los nuevos cambios que se están produciendo en las economías están llevando a considerar al capital intelectual como un factor clave del éxito en todos los sentidos. Este recurso de naturaleza intangible, asociado fundamentalmente al empleo de tecnología y el desarrollo del conocimiento, ofrece un importante apoyo para lograr el nuevo paradigma de la gestión eficiente (Kannan & Aulbur, 2004; Yong et al., 2019).

Para Gómez (2006) este tipo de recursos intangibles son polémicos, al contrario del capital financiero, que son cuantitativos y numéricos, fundamentados en activos físicos y reconocidos contablemente, mientras que, el capital intelectual no se puede ver ni tocar; sin embrago, a través de él, y de la cadena de valor, las personas aportan al resultado empresarial. Estos cambios que se producen en las empresas se encuentran a nivel de estructuras internas, culturas y conductas que modifican el rol de las personas en las organizaciones.

El capital intelectual constituye el valor inmaterial de un negocio, conformado por las personas cuya dimensión es capital humano-CH, también está conformado por el valor inherente que tienen las relaciones de la empresa con sus clientes, proveedores, medios de transporte, comunicación y otros cuya dimensión es el capital relacional-CR y finalmente conformado por todos los procesos, conocimientos y métodos que utilizan los empleados para producir los bienes y servicios de la empresa, los mismos que permanecen en el tiempo cuando los empleados se desvinculan de las organizaciones denominado capital estructural-CE (Salgado & Demuner, 2013; Tejedor & Gil, 2017; Malik et al., 2020).

Otro enfoque adoptado por la academia y las instituciones para identificar el capital intelectual son los indicadores para medir la salud empresarial; es decir, cuando existe un alto indicador en este capital, significa qué, existe un fuerte diseño organizacional, finanzas planificadas, capacitación al recurso humano, dirección y control gerencial (Sánchez & Melián, 2007).

El Capital intelectual de una empresa puede dividirse en cuatro categorías según Villegas & Hernández (2017), y son:

Activos de mercado. Constituyen el potencial derivado de los bienes inmateriales que guardan relación con el mercado (marcas, franquicias, clientela y su fidelidad, los canales de distribución, etc.).

Activos de propiedad intelectual. Incluyen el know-how, los secretos de fabricación, el copyright, las patentes y diversos derechos de diseño, así como también las marcas de fábrica y de servicios.

Activos centrados en el individuo. Comprenden la pericia colectiva, la capacidad creativa, la habilidad para resolver problemas, el liderazgo y la capacidad empresarial y de gestión encarnados en los empleados de la organización. También incluyen los datos psicométricos y los indicadores que permiten conocer, más o menos aproximadamente, cuál sería su comportamiento ante determinadas situaciones.

Activos de infraestructura. Son aquellas tecnologías, metodologías y procesos que hacen posible el funcionamiento de la organización.

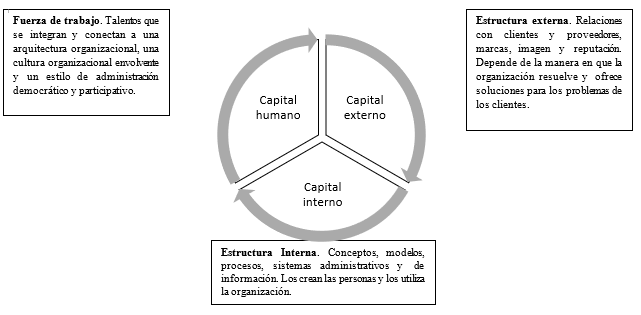

Según el Instituto Universitario Euroforum Escorial el CI está constituido por un conjunto de activos intangibles que posee una organización, y que, a pesar de no estar registrados en los estados financieros, generan valor o tienen potencial para generarlo en el futuro y según Simo & Sallan (2008), se compone de capital humano, capital estructural y capital relacional (Figura 2).

El capital estructural o interno: está conformado por las técnicas, bases de datos, sistemas de información, software, patentes, marcas registradas, imagen organizacional, conocimientos y métodos que emplean las personas en las organizaciones y que son de su propiedad, incluso cuando los trabajadores salen de la misma (Mercado & Gil, 2016).

El capital humano: se encuentra constituido por los rasgos de personalidad, hábitos y conocimientos, creatividad y resistencia que las personas poseen y que les permiten alcanzar un desempeño idóneo y generar valor económico para la empresa.

Además, se considera parte integrante del Capital Humano todas las destrezas, habilidades, conocimiento, inteligencia, experiencia, entrenamiento, juicio y sabiduría que tienen los colaboradores de la institución. Todos estos recursos, que son parte integrante de los trabajadores, son los que deben estar manejados, de tal manera, que se transforme en una ventaja competitiva y comparativa de la empresa frente a su competencia.

El capital relacional o externo: se define como las relaciones externas que mantiene una entidad. Las mismas se encuentran comprendidas por los vínculos comerciales entre el cliente y proveedor (negociación, cooperación y desarrollo), uno de los aspectos que más se valora es la capacidad negociadora de la organización frente a los demás donde está de por medio la transaccionalidad de bienes o servicios. La figura 1 permite visualizar con mayor claridad el alcance de cada componente.

Materiales y métodos

El desarrollo del presente estudio se enmarcó en el paradigma positivista y en el método científico como ruta crítica para su elaboración. Esta selección responde a que este paradigma busca explicar la causa de los fenómenos a través de leyes generales y universales y, de manera específica, en el contexto de la ciencia contable, viabiliza la sistematización de los fenómenos de estudio.

El paradigma positivista permitió medir el impacto del capital intelectual en la generación de valor en las empresas agroalimentarias del cantón Ambato, a partir de la aplicación del método cuali-cuantitativo, el mismo que está instituido para el abordaje de manera científica de una muestra reducida de objetos de investigación.

En la investigación se empleó el método hipotético - deductivo mediante el cual fue posible combinar la reflexión racional con la observación de la realidad acontecida en las empresas agroalimentarias que conformaron la unidad de análisis. El alcance de la investigación fue descriptivo, bajo el cual se caracterizó cada una de las dimensiones de estudio del capital intelectual y valoración de empresas.

La población del estudio estuvo conformada por 4 empresas registradas en la Superintendencia de Compañía radicadas en el cantón Ambato, con el CIIU C1080.02 - Fabricación de alimentos preparados para animales de granja, animales acuáticos, incluidos alimentos concentrados, suplementos alimenticios, la preparación de alimentos sin mezclar (elaborados a partir de un único producto) y los obtenidos del tratamiento de desperdicios de mataderos. Bajo estas consideraciones, el estudio se desarrolló en las empresas: Bioalimentar, Avipaz, Avihol y Nutrisalminsa,

Para la recopilación de la información primaria se empleó como técnica la encuesta, utilizando el cuestionario como herramienta. Dicha encuesta fue aplicada a los directivos de cada empresa. En cuanto a la información secundaria, la misma fue recopilada mediante las técnicas de observación y análisis documental, en las que se emplearon herramientas como la guía de observación y la ficha bibliográfica.

Resultados y discusión

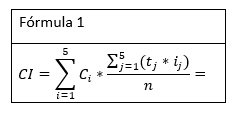

Se procedió a la medición del CI con la aplicación de los factores señalados en la figura 3, para las empresas objeto de estudio. Dichos factores fueron tomados de los estados financieros en unos casos, y en otros, son el resultado de la aplicación de las encuestas.

Estos factores sirvieron para obtener los datos generales de cada enfoque, los mismos que fueron aplicados a través de la fórmula 1 para el cálculo del capital intelectual que se muestra a continuación:

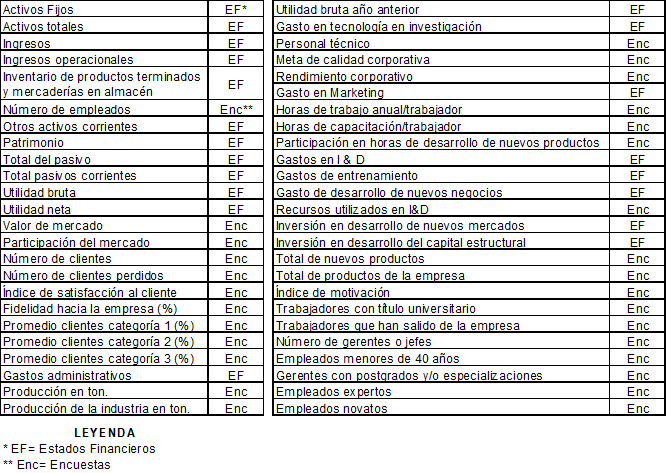

Para generar los indicadores se levantó información mediante dos fuentes: la primera se sustenta en el análisis de los estados financieros correspondientes a los años 2013-2017, los mismos que fueron tomados de la base de datos de la Superintendencia de Compañías y Seguros del Ecuador. La segunda fuente corresponde a la encuesta que se aplicó a los gerentes de las empresas sujetas a estudio.

Como un elemento didáctico, en la figura 2, se incluye una fila en la que se indica las siglas (EF) si la información ha sido obtenida a través de los Estados Financieros de la empresa y (Enc) si proviene de las encuestas que se realizaron en la misma (Tabla 2, 3, 4, 5 y 6).

Tabla 2 - Índices e indicadores enfoque financiero.

| Activos fijos / empleados ($). |

| Activos totales/ empleados ($). |

| Beneficios/empleados ($) |

| Índice de endeudamiento (total del pasivo/patrimonio) |

| Índice de liquidez (otros activos corrientes/total pasivos corrientes) |

| Ingresos / Activos totales |

| Ingresos Operacionales / empleados ($) |

| Margen Bruto de utilidad (utilidad bruta/ ventas) |

| Prueba ácida (otros activos corrientes - Inv. Prod. Term)/Total pasiv. Corr. |

| Rendimiento neto (utilidad neta) sobre valor neto de activos (ROI) (%) |

| Rentabilidad sobre los activos (ROA) |

| Valor de mercado / empleado ($) |

Tabla 3 - índices e indicadores con enfoque a clientes.

| Participación de mercado (%) |

| Número de clientes perdidos / total de clientes (%) |

| Ventas anuales / clientes ($) |

| Índice de satisfacción al cliente (%) |

| Rentabilidad por cliente ($) |

| Fidelidad hacia la empresa (%) |

| Promedio clientes categoría 1 (%) |

| Promedio clientes categoría 2 (%) |

| Promedio clientes categoría 3 (%) |

Tabla 4 - Índices e indicadores enfoque a procesos.

| Gastos administrativos/ activos totales (%) |

| Gastos administrativos/ingresos totales (%) |

| Tasa de productividad con relación en la industria (%) |

| Rendimiento total comparado con el año anterior (%) |

| Gasto administrativo/empleado ($) |

| Gasto en tecnología e investigación / gasto administrativo (%) |

| Personal Técnico / personal total (%) |

| Meta de calidad corporativa (%) |

| Rendimiento corporativo/meta de calidad (%) |

Tabla 5 - Índices e indicadores enfoque a renovación y desarrollo.

| Gasto en Marketing / cliente ($) |

| Participación en horas de entrenamiento (%) |

| Participación en horas de entrenamiento*(ingresos/empleado) ($) |

| Participación en horas de desarrollo de nuevos productos (%) |

| Gastos en I & D / Gasto administrativo (%) |

| Gasto en entrenamiento / gasto administrativo (%) |

| Gasto de desarrollo de nuevos negocios / gastos administrativos (%) |

| Recursos utilizados en I&D / Utilidad neta (%) |

| Inversión en desarrollo de nuevos mercados ($). |

| Inversión en desarrollo del capital estructural ($) |

| Proporción de nuevos productos (de menos de dos años) a familia total de productos de la compañía (%). |

Tabla 6 - Índices e indicadores enfoque a recurso humano.

| Índice de motivación (%) |

| Índice de empleados facultados (%) |

| Rotación de empleados (%) |

| Número de gerentes o jefes * (ingresos/empleado) |

| Gastos en entrenamiento o capacitación/empleado ($) |

| Proporción de empleados menores de 40 años (%) |

| Gerentes con postgrado y/o especializaciones * (utilidad/empleado) |

| Porcentaje de empleados expertos (%) |

| Porcentaje de novatos (%) |

Como resultado del cálculo del capital intelectual se puede redefinir los valores de las empresas objeto de estudio, los mismos que se muestran en la tabla 7 y figura 3.

Tabla 7 - Nuevo valor de las empresas.

| Valor de las empresas | |||||

|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| BIOALIMENTAR | |||||

| Patrimonio | 6195266,00 | 7241577,83 | 7648545,53 | 8855363,52 | 10465862,00 |

| Capital Intelectual | 171684,75 | -126080,05 | 496384,40 | 195736,46 | 172376,40 |

| Valor Total | 6366950,75 | 7115497,78 | 8144929,93 | 9051099,98 | 10638238,40 |

| % Aumento del valor de la empresa | 2,77% | -1,74% | 6,49% | 2,21% | 1,65% |

| AVIPAZ | |||||

| Patrimonio | 2359441,75 | 3247461,08 | 5130630,94 | 7021011,08 | 9176907,99 |

| Capital Intelectual | 113769,56 | 180826,60 | 195514,49 | 209218,94 | 220220,28 |

| Valor Total | 2473211,31 | 3428287,68 | 5326145,43 | 7230230,02 | 9397128,27 |

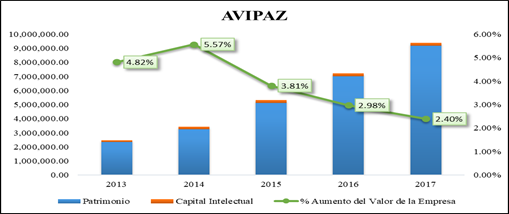

| % Aumento del valor de la empresa | 4,82% | 5,57% | 3,81% | 2,98% | 2,40% |

| AVIHOL | |||||

| Patrimonio | 240589,90 | 42130,03 | 390697,82 | 488596,90 | 876844,72 |

| Capital Intelectual | 114333,16 | 446923,32 | 38788,20 | 234323,48 | 111841,26 |

| Valor Total | 354923,06 | 489053,35 | 429486,02 | 722920,38 | 988685,98 |

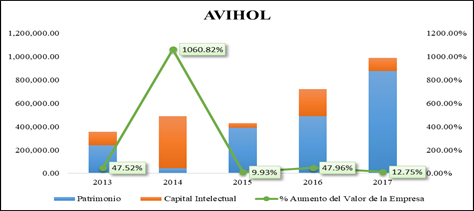

| % Aumento del valor de la empresa | 47,52% | 1060,82% | 9,93% | 47,96% | 12,75% |

| NUTRISALMA | |||||

| Patrimonio | 552432,71 | 664869,89 | 722074,00 | 760410,14 | 862767,48 |

| Capital Intelectual | 59140,87 | 47351,73 | 65855,57 | 128425,08 | 103814,32 |

| Valor Total | 611573,58 | 712221,62 | 787929,57 | 888835,22 | 966581,80 |

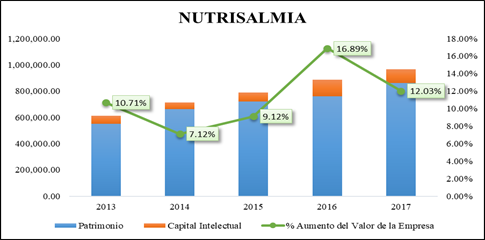

| % Aumento del valor de la empresa | 10,71% | 7,12% | 9,12% | 16,89% | 12,03% |

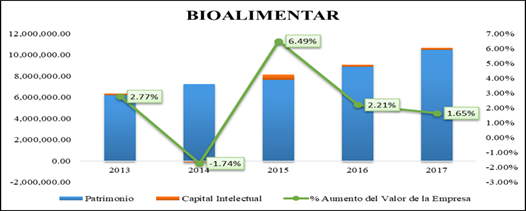

El impacto del capital intelectual en la valorización de la empresa Bioalimentar representa un incremento en el valor de la compañía entre 1.65% en el 2017 hasta un 6.49% en el 2015. Se ha de mencionar que en el año 2014 el valor de la empresa se vería afectado en -1.74% si se incorpora el capital intelectual de la misma (Figura 4).

En el caso particular de la empresa Avipaz, el impacto incorporando el capital intelectual es de un incremento en el valor de la compañía de entre un 2.40% en el 2017 hasta un 5.57% en el 2014 (Figura 5).

Con respecto a la empresa Avihol, en el año 2013 y 2015 el aumento en su valoración sería de un 48% aproximadamente si se incorporara el capital intelectual (Figura 6).

Los resultados de la empresa Nutrisalmia en el periodo 2013 - 2017 muestran que, con la incorporación del capital intelectual, la valoración de la empresa hubiera crecido en un entorno superior al 8%, llegando a crecer inclusive en un 16,89% en el año 2016 (Tabla 8).

Tabla 8 - Índice e indicadores con enfoque financiero, año 2017.

| Índice e indicadores enfoque financiero | ||||

|---|---|---|---|---|

| BIOALIMENTAR | AVIPAZ | AVIHOL | NUTRISALMIA | |

| Activos fijos/ empleados ($) | $69911,81 | $57877,89 | $40014,62 | $47171,98 |

| Activos totales / empleados ($) | $130156,26 | $187321,44 | $93253,61 | $130908,25 |

| Beneficios / empleados ($) | $6317,51 | $34193,39 | $14506,03 | $14100,87 |

| índice de endeudamiento (total pasivo/ patrimonio) | 3,19 | 0,65 | 6,44 | 1,12 |

| Índice de liquidez (otros activos corrientes/ total pasivos corrientes) | 0 | 0 | 0 | 0 |

| Ingresos/ Activos totales | 1,05 | 1,73 | 1,4 | 1,37 |

| Ingresos Operacionales/ empleados ($) | $136503,61 | $324034,86 | $129789,47 | $178707,62 |

| Margen bruto de utilidad (utilidad bruta/ ventas) | 4,63% | 10,55% | 11,18% | 7,89% |

| Prueba ácida (otros activos corrientes- Inv. Prod.Term)/Total pasiv. Corr. | -0,036 | -0,038 | 0,225 | -0,142 |

| Rendimiento neto (utilidad neta) sobre valor neto de activos (ROI) (%) | 3,81% | 18,25% | 11,19% | 6,25% |

| Rentabilidad sobre los activos (ROA) | 4,85% | 18,25% | 15,56% | 10,77% |

| Valor de mercado/ empleado ($) | $6231,454 | $617283,95 | $28571,43 | $214285,71 |

Un análisis más detallado del enfoque financiero para las cuatro empresas en el año 2017 permite identificar que la empresa Bioalimentar, muestra resultados superiores al resto de las empresas en dos de los 12 elementos analizados, los cuales son los valores monetarios de los Activos fijos por empleados y el valor del mercado por empleado (Tabla 9).

Tabla 9 - Índice e indicadores con enfoque a clientes, año 2017.

| Índice e indicadores enfoque a clientes | ||||

|---|---|---|---|---|

| BIOALIMENTAR | AVIPAZ | AVIHOL | NUTRISALMIA | |

| Participación de mercado (%) | 8,80% | 5,00% | 0,50% | 0,10% |

| Número de clientes perdidos / total de clientes (%) | 1,59% | 6,56% | 0% | 0% |

| Ventas anuales / clientes ($) | $61005,45 | $61482,43 | $24044,43 | $8935,38 |

| Índice de satisfacción al cliente (%) | 71,00% | 80,00% | 65,00% | 80,00% |

| Rentabilidad por cliente ($) | $2816,14 | $6486,33 | $2672,16 | $705,04 |

| Fidelidad hacia la empresa (%) | 58,00% | 70,00% | 40,00% | 80,00% |

| Promedio clientes categoría 1 (%) | 62,13% | 60,00% | 0% | 0% |

| Promedio clientes categoría 2 (%) | 18,34% | 30,00% | 0% | 0% |

| Promedio clientes categoría 3 (%) | 19,53% | 10,00% | 0% | 0% |

En el caso particular del enfoque a clientes, los resultados de las empresas Bioalimentar y Avipaz son parejos a excepción de la tasa de clientes perdidos, donde Avipaz muestra resultados más negativos a los de Bioalimentar, no obstante, es compensado con el mayor nivel de rentabilidad por clientes. De forma general Bioalimentar muestra resultados superiores en 4 indicadores y Avipaz muestra mejores resultados en los restantes cinco (Tabla 10).

Tabla 10 - Índice e indicadores con enfoque a procesos, año 2017.

| Índice e indicadores enfoque a procesos | ||||

|---|---|---|---|---|

| BIOALIMENTAR | AVIPAZ | AVIHOL | NUTRISALMIA | |

| Gastos administrativos/ activos totales (%) | 5,15% | 4,06% | 1,03% | 30,76% |

| Gastos administrativos/ ingresos totales (%) | 4,90% | 2,35% | 0,74% | 22,53% |

| Tasa de productividad respecto de la industria (%) | 8,80% | 5,00% | 1,11% | 15,00% |

| Rendimiento total comparado con el año anterior (%) | 11,29% | 6,13% | 0,78% | 381,25% |

| Gasto administrativo/ empleado ($) | $6.704,81 | $7.603,65 | $963,54 | $40.270,53 |

| Gasto en tecnología e investigación/ gasto administrativo (%) | 0,02% | 0,00% | 0,00% | 0,00% |

| Personal técnico/ personal total (%) | 14,00% | 16,00% | 39,00% | 71,00% |

| Meta de calidad corporativa (%) | 85,00% | 80,00% | 70,00% | 75,00% |

| Rendimiento corporativo/ meta de calidad (%) | 92,00% | 94,00% | 100,00% | 100,00% |

Los resultados del enfoque de procesos se muestran similares en las empresas Bioalimentar y Avipaz. Sobresaliendo la empresa Bioalimentar en 5 indicadores y la empresa Avipaz en los restantes 4, siendo estos los gastos administrativos por activos totales y por ingresos totales, así como el porcentaje de personal técnico y el rendimiento corporativo sobre la meta de calidad (Tabla 11).

Tabla 11 - Índice e indicadores con enfoque a renovación y desarrollo, año 2017.

| Índice e indicadores renovación y desarrollo | ||||

|---|---|---|---|---|

| BIOALIMENTAR | AVIPAZ | AVIHOL | NUTRISALMIA | |

| Gastos Marketing/ cliente (S) | $ 589,06 | $ 176,10 | $307,35 | $ 13,52 |

| Participación en horas de entrenamiento (%) | 1,08% | 4,81% | 1,96% | 6,25% |

| Participación en horas de entrenamiento* (ingresos/empleado) ($) | $ 1.470,04 | $ 15.578,60 | $ 2.544,89 | $ 11.175,51 |

| Participación en horas de desarrollo de nuevos productos (%) | 0% | 0% | 2% | 0% |

| Gastos en I&D/ gasto administrativo (%) | 0% | 0% | 100% | 0% |

| Gastos en entrenamiento/gasto administrativo | 0% | 5% | 89,23% | 4,76% |

| Gasto de desarrollo de nuevos negocios/ gasto administrativo (%) | 0% | 0,00% | 674,48% | 0% |

| Recursos utilizados en I&D/ Utilidad neta (%) | 0% | 0% | 6,21% | 0% |

| Inversión en desarrollo de nuevos mercados ($) | 0 | 0 | 0 | 0 |

| Inversión en desarrollo del capital estructural ($) | 0 | 0 | 42048,21 | 0 |

| Proporción de nuevos productos/familia total de productos (%) | 3,85% | 44,44% | 100% | 57,14% |

Respecto del enfoque de renovación y desarrollo, se precisa que la empresa Nutrisalmia es superior al resto de las empresas estudiadas en 3 de los 11 indicadores. Mientras que, Avipaz es superior a todas las empresas en los indicadores asociados al gasto en entrenamiento y la participación en horas de entrenamiento (Tabla 12).

Tabla 12 - Índice e indicadores con enfoque a recursos humanos, año 2017.

| Índice e indicadores enfoque a recursos humanos | ||||

|---|---|---|---|---|

| BIOALIMENTAR | AVIPAZ | AVIHOL | NUTRISALMIA | |

| Ïndice de motivación | 82,00% | 80,00% | 0,65% | 65,00% |

| Índice de empleados facultados (%) | 30,90% | 33,30% | 37,10% | 114,30% |

| Rotación de empleados (%) | 7,72% | 18,52% | 4,29% | 0% |

| Número de jesfes *(ingresos/empleados) | $ 955.525,28 | 1.296.139,43 | 389.368,42 | 357.415,23 |

| Gastos en entrenamiento/empleados (S) | 0,00 | 355,74 | 859,75 | 1.918,35 |

| Proporción de empleados menores de 40 años (%) | 77,74% | 87,65% | 4,29% | 21,43% |

| Gerente con posgrado y/o especializaciones* (utilidad/empleados) | 31.587,57 | 136.773,55 | 43.518,09 | 14.100,87 |

| Porcentaje de empleados expertos (%) | 15,43% | 14,81% | 17,14% | 28,57% |

| Porcentaje de novatos (%) | 17,80% | 29,63% | 30,00% | 100,00% |

El análisis del enfoque de recursos humanos muestra superioridad de todas las empresas en al menos un indicador. Sobresaliendo las empresas Nutrisalmia y Avipaz en 4 y 3 indicadores respectivamente, mientras que, Bioalimentar y Avihol superan al resto de las compañías analizadas en tan solo un indicador.

Conclusiones

Las universidades desempeñan un rol fundamental en la sociedad como transmisores y productores de conocimiento, esto conlleva a que la investigación se constituya en una función sustantiva relevante y que define, en gran parte, el desempeño institucional. Es así como las universidades pueden encontrar en el desarrollo y los resultados de dicha función sustantiva un estímulo para la mayor divulgación de

los avances del CI entre las organizaciones, ya que este, a su vez, reflejaría, en gran medida, los procesos, resultados e impactos obtenidos en investigación aplicada.

La creación de nuevos conocimientos tiene lugar prioritario en las universidades, lo que implica generar las capacidades para investigar en estas instituciones. Dichas capacidades se relacionan con la asignación de personal académico, adquisición de materiales, construcción de laboratorios, equipamiento de bibliotecas, entre otros. La conjugación de estos y su uso por parte de los estudiantes, equipos o grupos de investigación y docentes demuestran la capacidad en investigación que pueden tener las universidades.

La presente investigación se enmarca en los patrones de la contabilidad de gestión, que se presentan como un complemento de la información generada por la contabilidad financiera, en consecuencia, no se trata de sustituir el proceso contable tradicional, más bien sugiere la presentación de información complementaria, que pretende solventar el proceso de toma de decisiones tanto a nivel gerencial como para potenciales inversores que necesitan conocer el valor real de las organizaciones.

Las empresas que logran movilizar sus activos intangibles serán cada vez más competitivas en la medida en que estas aprovechen el conocimiento, habilidades tecnológicas, experiencia y capacidades estratégicas para crear nuevos procesos en la oferta de productos o servicios. Por lo tanto, la movilización exitosa de estos activos intangibles se puede identificar como una competencia central distintiva para la organización.

En el desarrollo de esta investigación se analizaron los diversos modelos que existen para medir el capital intelectual, y como resultado de este análisis se seleccionó al modelo Navegador de Skandia, que ya ha sido aplicado con éxito en varias empresas de Suiza y Estados Unidos. Es una herramienta clara, comprensible, que incluye indicadores e índices que dan valor a determinados intangibles, esta medición permite determinar la capacidad futura y sostenible de las empresas para generar riqueza, además enlaza datos pasados, presentes y futuros de la organización.

La aplicación del modelo Navegador de Skandia para medir el capital intelectual en las empresas agroalimentarias del cantón Ambato, contribuye con información certera que se complementa con los valores reflejados en estados financieros, permitiendo conocer el valor real de las empresas objeto de estudio, y en consecuencia, favorece la toma de decisiones tanto para usuarios internos como externos.

En el caso particular del cantón Ambato, las empresas agroalimentarias son familiares o unipersonales. En dichas compañías tanto la administración como el proceso contable se manejan de forma empírica, o, en el mejor de los casos, con un aferrado apego al sistema contable tradicional. El mismo que no considera la importancia del capital intelectual entendido como activo intangible, a pesar del aporte qué este genera en el rendimiento y valoración de las empresas.

En las empresas Bioalimentar y Avipaz, es notoria la existencia de un sistema de control adecuado, que a pesar de ello no es considerado como capital intelectual. Se aprecia que las empresas enfocan sus inversiones en estrategias que generan valor para sus clientes, en innovación e investigación para perfeccionar su producción y, además capacitan y entrenan a los empleados que están a cargo de puestos estratégicos.