Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana jul.-dic. 2017

La auditoría de gestión y la perspectiva financiera del Cuadro de Mando Integral

Management Audit and Financial Expectations for the Balanced Scorecard

Adalberto Quintero Chacón, Rafael Fernández Elías

Universidad de La Habana, Cuba

RESUMEN

En las condiciones económicas actuales, las empresas están obligadas al mejoramiento de su gestión con el objetivo de aumentar la capacidad de innovación y de adaptación a diversas transformaciones para lograr el adecuado cumplimiento de sus metas o propósitos. El Cuadro de Mando Integral constituye una herramienta que permite este cometido y el control del desarrollo empresarial más allá del ámbito financiero. En el presente artículo se estudia el impacto de su vinculación con la auditoría de gestión ya que fortalece la regulación de la gestión de las empresas y le otorga mayor valor.

PALABRAS CLAVE: estrategia, gestión, indicadores.

ABSTRACT

In today's economic conditions, companies are obliged to improve their management with the aim of enhancing their innovative capacity and ability to adapt to changes, so they are better able to achieve their goals. The Balanced Scorecard is a tool suitable for this, and allows business development to be monitored beyond the financial sphere. In this paper, it is examined what effect the connection of the Balanced Scorecard with management audit has, because the latter contributes to controlling business management and attaches much more importance to it.

KEYWORDS: Strategy, Management, Indicators.

INTRODUCCION

En un mundo donde el desarrollo económico está marcado por fenómenos como la globalización, la internacionalización de capitales y una evolución acelerada de las tecnologías, las empresas necesitan una organización interna flexible y coherente que permita dar respuesta rápida a los cambios propiciados por este panorama y posibilite aumentar la cuota de mercado mediante la captación de clientes, a partir de la creación de productos y servicios más atractivos. Todo ello debe encaminarse hacia una gestión que gira, en la actualidad, sobre el enfoque de procesos y el enfoque sistémico, donde los activos fijos intangibles adquieren en las entidades mayor protagonismo como generadores de ventajas competitivas que los tangibles.

Estos acontecimientos imponen al país uno de los mayores retos a los que se ha enfrentado desde 1959: revolucionar su sistema económico en aras de lograr una economía sostenible y la introducción en el mercado mundial actual. El modelo económico cubano a seguir contempla la descentralización de las finanzas internas en las empresas, de manera que las decisiones empresariales alcanzan mayor libertad y aumenta, a su vez, el nivel de responsabilidad por los resultados obtenidos, a tal punto que cuando se muestren sostenidamente negativos puedan ser sometidos a un proceso de liquidación (PCC, 2011).

En este momento urge la comprensión y aplicación de herramientas que permitan medir la gestión empresarial y definir los objetivos que conduzcan a la supervivencia y desarrollo de las organizaciones y propicien un panorama íntegro a los administradores y directores que les ayude a tomar decisiones acertadas.

Entre los métodos que se utilizan para medir la actividad empresarial de una organización en términos de su visión y estrategia, se destaca el Balanced Scorecard (BSC) o Cuadro de Mando Integral (CMI). Este modelo fue diseñado por Robert Kaplan y David Norton a principios de los años 90, con el propósito de proporcionar una mirada global del desempeño de la entidad y corregir los fallos del uso exclusivo de indicadores financieros en las empresas (Kaplan y Norton, 1992).

Por otra parte, se halla la auditoría de gestión, herramienta administrativa que surge como respuesta a la necesidad de las empresas de evaluar su gestión más allá del ámbito financiero pues, producto del desarrollo propio de los negocios, era requisito la posibilidad de medir el resto de los elementos que pueden influir en el éxito y conocer el nivel de cumplimiento de las estrategias trazadas.

Este es el escenario perfecto para aprovechar y vincular las características de estos métodos de gestión empresarial. Por ello, el objetivo central de esta investigación es resaltar los puntos de contacto entre ambos y develar el valor que posee tal cohesión para la eficiente gestión de cualquier empresa, de manera que se abra un marco de oportunidades en la mejora continua de las organizaciones. Para cumplir dicho propósito se presenta el análisis de la realización de este tipo de auditoría a la perspectiva financiera del CMI, por ser el esquema clásico de control y medición del desempeño empresarial.

1. EL CMI COMO UNA HERRAMIENTA ADMINISTRATIVA

El CMI constituye una herramienta de gestión dirigida hacia la simplificación del proceso de toma de decisiones. En este sentido, proporciona a la alta dirección y a los principales responsables, los elementos que les permiten comprender el funcionamiento del negocio o las diferentes áreas de responsabilidad. La información que brinda permite, entonces, la alineación de los procesos, recursos y los equipos directivos con las estrategias de la organización [Asociación Española de Normalización y Certificación (AENOR), 2003].

Este instrumento de administración de empresas muestra continuamente los objetivos y decisiones necesarias para cumplir con el plan estratégico. Se considera como un modelo de gestión que permite a la entidad reflejar, a través de indicadores, su misión y sus estrategias más adecuadas (Kaplan y Norton, 1996). Se ha distinguido, asimismo, como un instrumento efectivo para afrontar el proceso de cambios en el ambiente de negocios de las organizaciones (Kaplan y Norton, 2001).

1.1. PERSPECTIVAS DEL CMI

El CMI observa a la organización desde cuatro perspectivas que definen su misión. Cada una debe responder a una pregunta determinada:

- Sobre desarrollo y aprendizaje (Learning and Growth). ¿Podemos continuar mejorando y creando valor?: mide la productividad de los empleados y la capacidad de los sistemas de información, de la tecnología y del clima organizacional.

- Sobre lo interno del negocio (Internal Business). ¿En qué debemos sobresalir?: estudia la adecuación de los procesos internos de la empresa, enfocados hacia la obtención de la satisfacción del cliente y el logro de altos niveles de rendimiento financiero. Para alcanzar este objetivo se propone un análisis de los procesos internos desde una perspectiva de negocio y una predeterminación de los procesos clave a través de la cadena de valor.

- Sobre el cliente (Customer). ¿Cómo nos ven los clientes?: se dedica a la parte más importante de una empresa: sus clientes. Se miden las relaciones con ellos y las expectativas que tienen sobre los negocios. Persigue cubrir las necesidades de los compradores: precios, calidad del producto o servicio, tiempo, función, imagen y relación. Como indicadores de esta perspectiva se encuentran la satisfacción del cliente, las desviaciones en acuerdos de servicio, los reclamos resueltos del total de reclamos y la incorporación y retención de clientes.

- Sobre lo financiero (Financial). ¿Cómo nos vemos ante los ojos de los accionistas?: esta parte del CMI se enfoca hacia la necesidad de crear valores para los accionistas (ganancias, rendimiento económico, desarrollo y rentabilidad de la compañía). Entre los principales indicadores de esta perspectiva se encuentran el valor económico agregado (EVA en inglés), el retorno sobre capital empleado (ROCE en inglés), el margen de operación, los ingresos y la rotación de activos.

El éxito de la aplicación del CMI no depende de la mera identificación de indicadores financieros y no financieros incorporados en cuatro perspectivas diferentes, sino de la integración imparcial y razonable de ellos. Deben equilibrarse a los objetivos del CMI de manera que no tengan prioridad unos sobre otros, pues esta eventualidad podría conducir a la aparición de efectos y acciones contraproducentes y dañinas.

Ahora bien, debido a que las empresas son organizaciones de tipo económico cuya razón de ser radica en la conservación y el desarrollo, es imprescindible que las decisiones establecidas contribuyan a incrementar su valor económico, es decir, a satisfacer las necesidades de los empleados, clientes, proveedores, accionistas y de la sociedad en general. No obstante, la satisfacción de los empleados y clientes no es el medio más adecuado para conseguir la de los accionistas, que es el objetivo final. Es por ello que todas las mejoras operativas que se alcancen deben estar relacionadas con los resultados económicos, en otras palabras, se debería administrar desde la perspectiva financiera de forma ecuánime (Borrás Atiénzar, 2010).

Otro umbral que establecen Kaplan y Norton (1996) para vincular las cuatro perspectivas, con el fin de lograr el éxito inexcusable del CMI, es el principio de las relaciones causa-efecto. Este principio establece una relación de consecuencia entre lo que se debe hacer y los resultados que se esperan obtener, por lo que es preciso establecer una selección adecuada de indicadores efecto (resultados) y de indicadores causa (actuación), relacionados todos con los propósitos específicos de la entidad empresarial.

2. AUDITORÍA DE GESTIÓN O RENDIMIENTO A LA GESTIÓN ECONÓMICO-FINANCIERA

En la actualidad, las organizaciones basan su gestión en la calidad mediante la utilización de los enfoques de sistema y de gestión por procesos. Buscan con esto la reorganización y el perfeccionamiento de su administración para lograr ventajas competitivas que propicien un mejor posicionamiento dentro del mercado y, a su vez, un mayor desarrollo de la actividad empresarial en su conjunto.

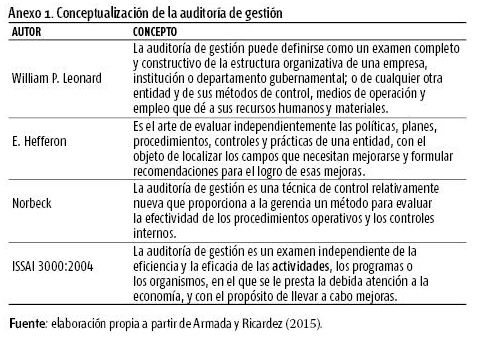

Unido a ello, se hacía necesario que el concepto de auditoría evolucionara acorde con el desarrollo de la propia gestión (anexo 1). Se requería que fuera más que una herramienta que brindara un dictamen sobre la veracidad de la información económico-financiera surgida de la contabilidad y el cumplimiento de la normativa contable, para enfocarse en la elaboración de recomendaciones que apoyaran el alcance de mejores niveles económicos y de eficiencia y eficacia en las operaciones de las organizaciones. De esta manera, se identifica la auditoría de gestión como un instrumento que da respuesta a dicha necesidad (Armada y Ricardez, 2015).

En nuestro país, el desarrollo de este tipo de auditoría se comienza a evidenciar desde el año 1957. Era conocida como auditoría administrativa y su propósito consistía en la evaluación de la calidad de las funciones administrativas principales: planificación, organización, dirección y control. No es hasta los años 70 que en empresas gubernamentales se fomenta el interés por conocer su desempeño, limitado por los informes financieros, y se da paso a la llamada auditoría de gestión (Contraloría General de la República de Cuba, 2013, p. 1). Su realización se regulaba a través de normativas emitidas por el extinto Ministerio de Auditoría y Control, sustituido de sus funciones por la Contraloría General de la República de Cuba (CGRC), institución que dispone actualmente las Normas Cubanas de Auditoría (NCA) y las directrices generales para realizar las auditorías de gestión.

La CGRC establece que este tipo de auditoría:

Consiste en el examen y evaluación de la gestión de un órgano, organismo, entidad, programa, proyecto, proceso o actividad, para establecer el grado de economía, eficiencia, eficacia, calidad e impacto de su desempeño en la planificación, control y uso de los recursos y en la conservación y preservación del medio ambiente, así como para comprobar la observancia de las disposiciones que le son aplicables (Consejo de Estado, 2010, p. 166).

A partir de esta concepción, se identifican los elementos que fundamentan la opinión del auditor con respecto a la gestión de la empresa sujeta a evaluación. Son interpretados del siguiente modo:

- Economía: asociada a la asignación de recursos. Se busca un aprovisionamiento óptimo con bajos costos.

- Eficiencia: vinculada a los procesos. Se determina el rendimiento de la actividad en comparación con los recursos utilizados.

- Eficacia: dirigida a los resultados. Se mide el grado de cumplimiento de las metas u objetivos trazados.

- Calidad: referida en esencia al desempeño de la gestión de la empresa asociado, a su vez, al alcance de niveles positivos en los criterios anteriores.

- Impacto: relacionado con la medición del alcance, sea positivo o negativo, del resultado de la gestión en aspectos tanto internos (personal laboral) como externos (sociedad y medio ambiente).

Una vez medido cada elemento, se puede determinar el precio del incumplimiento, definido en la NCA 100 "Objetivos y principios generales de la auditoría" como:

La combinación de los efectos producidos por los incumplimientos y prácticas inadecuadas que se comprueban en la evaluación de la economía, eficiencia, eficacia y calidad e impacto que repercuten de manera negativa en la obtención de los objetivos y metas de la entidad, objeto de auditoría de gestión o de rendimiento (Contraloría General de la República de Cuba, 2012, p. 3).

2.1. FASES DE LA AUDITORÍA DE GESTIÓN

La auditoría de gestión se desenvuelve a través de las mismas fases que el resto de las referidas en la normativa cubana: planeación, ejecución, informe y seguimiento. Cada una posee sus respectivas particularidades y son descritas de la siguiente manera (Armada y Ricardez, 2015):

- Fase de planeación (exploración y examen preliminar): realización de un estudio previo de los elementos que caracterizan a la organización sujeta a evaluación, tales como: la estructura organizativa, los procesos de producción o servicios, los sistemas de costos, la composición del personal, el sistema de control interno, entre otros. De este modo, se sientan las bases para el correcto desarrollo del resto de las fases. Todo ello persigue como objetivo determinar las áreas y operaciones a auditar.

- Fase de ejecución (diagnósticos): se comienza con la aplicación de una encuesta con el propósito de conocer los objetivos de la administración y sus vías para alcanzarlos. Al mismo tiempo, se confecciona el programa de auditoría que será empleado en la investigación y análisis, de manera que permita evaluar la administración en sus cuatro funciones.

- Fase de informe final (dictamen, evaluación y recomendaciones): los auditores emiten el informe final con el objetivo de brindar los resultados de las evaluaciones y las recomendaciones pertinentes.

Señalan lo esencial y más relevante para la administración de la dirección de acuerdo con los errores y desviaciones detectados. La información reflejada en dicho informe debe contener:

o Propósito

o Alcance

o Limitaciones

o Hallazgos

o Opiniones

o Evaluaciones

o Recomendaciones

o Anexos

- Fase de seguimiento: se considera como una auditoría recurrente. Permite conocer y reevaluar a la propia administración de la organización, en correspondencia con los hallazgos expuestos y las recomendaciones brindadas, de modo que se corrobore si se ha logrado un aprendizaje organizacional sobre la base de los resultados de la auditoría realizada.

2.2.ATRIBUTOS DE LOS HALLAZGOS DE AUDITORÍA

Entre los aspectos relevantes de toda auditoría se hallan los llamados hallazgos de auditoría, entendidos como "los resultados obtenidos de la comprobación de los hechos y operaciones mediante la aplicación de procedimientos y técnicas de auditoría. Constituyen el fundamento de las opiniones y conclusiones a las que arriba el auditor y sirven de base para la confección del informe de auditoría" (Contraloría General de la República de Cuba, 2012, p. 4). Para ser descritos y analizados, los hallazgos deben poseer los siguientes atributos:

- Condición: es la situación que identifica el auditor atendiendo a la actividad sujeta al análisis.

- Criterio: son las leyes, regulaciones y demás normativas que rigen la actividad. Es, precisamente, el criterio de medida con el cual es posible evaluar la condición.

- Causa: identifica el origen de la aparición de la condición o se asocia directamente a un incumplimiento del criterio. Debe ser la base para la emisión de las recomendaciones por parte del auditor.

- Efecto: es la consecuencia derivada de la causa, ya sea real o potencial, que se obtiene al comparar la condición con el criterio.

Son estos atributos los que facilitan el establecimiento de criterios que permiten evaluar los hallazgos de auditoría en términos de economía, eficiencia y eficacia.

Siguiendo este orden de ideas, quedan expresadas las pautas que permiten la aplicación de una auditoría de gestión o de rendimiento a las diferentes esferas de la administración en las organizaciones y la realización de auditorías a diversas ramas de la gestión: del capital humano, de la dirección, del conocimiento y medioambiental.

La auditoría a la gestión económico-financiera está estrechamente asociada a la confección de programas de auditoría pertinentes, basados en la identificación de indicadores de desempeño utilizados en la auditoría financiera, sin ser limitados por ellos. Tiene como fin, no solo la confiabilidad y cumplimiento de lo dispuesto para la información económico-financiera reflejada en los estados financieros, sino también evaluar las tres "e" -economía, eficiencia y eficacia- en la toma de decisiones económicas que influyen en el desarrollo empresarial.

3. INTEGRACIÓN DEL CMI Y LA AUDITORÍA DE GESTIÓN DESDE LA PERSPECTIVA FINANCIERA

La perspectiva financiera, además de ser el enfoque tradicional para medir el desempeño económico-financiero de las empresas, permite, bajo la dirección del CMI, mostrar los resultados de las estrategias implementadas en términos financieros de forma tangible. Ello le otorga mayor importancia a la correcta determinación de indicadores que posibiliten medir adecuadamente si se están alcanzando los resultados económicos-financieros esperados (Martín y Reyes, s/f).

Por tanto, a esto se une el análisis de la relación causa-efecto, al establecer la conexión entre el indicador y el resultado real, teniendo en cuenta las metas propuestas de manera que se realice, además de una medición, una evaluación.

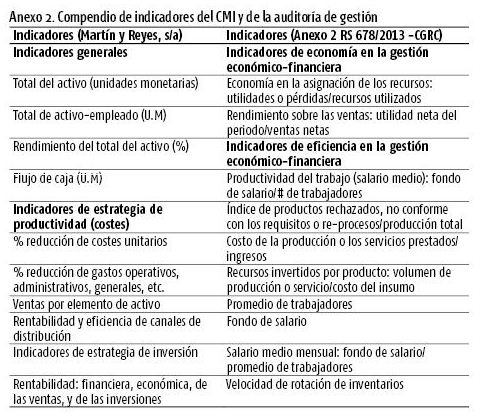

Por otra parte, si el trabajo de la auditoría de gestión se desarrolla a la par de la medición de indicadores de desempeño económico-financieros (anexo 2), permite complementar el enfoque del CMI mediante la evaluación de las decisiones económicas derivadas de la propia gestión económico-financiera bajo los términos de economía, eficiencia y eficacia. Del mismo modo, tras revelar los hallazgos de auditoría, es posible realizar un análisis causa-efecto en cada uno de ellos como parte de la descripción de sus atributos.

Ambas secciones, en tanto herramientas administrativas, poseen puntos de contacto, pues buscan guiar y medir el cumplimiento de los propósitos de las organizaciones, ya sea por las vías de implementación de estrategias o a través de la evaluación de las tres "e" en su desarrollo. Todo gira en torno a lograr un perfeccionamiento de la gestión que permita alcanzar los objetivos organizacionales.

3.1. VENTAJAS DE LA INTEGRACIÓN

Los beneficios de la integración entre el CMI y la auditoría de gestión bajo la visión de la perspectiva financiera son los siguientes:

- Ahorro de tiempo en la preparación y ejecución de la auditoría.

- Utilización del mismo enfoque de medición de resultados a través de indicadores de desempeño.

- Simplificación de la comprensión de la gestión desarrollada en la entidad por parte de los auditores externos.

- Otorgamiento de un mayor valor al CMI mediante la evaluación de su eficiencia como herramienta administrativa para la entidad, a partir del aseguramiento de una firmeza superior en su gestión.

CONCLUSIONES

Actualmente, son propicias las condiciones para la implementación de sistemas de gestión más eficaces, oportunidad que no deben desaprovechar las organizaciones dada la necesidad que presentan de integrar nuevas vías de gestión para favorecer la transformación del modelo económico.

El CMI constituye una poderosa herramienta administrativa que tiene su esencia en la implementación y el control de las estrategias dirigidas hacia el cumplimiento de los objetivos organizacionales. Permite la realización de un análisis de causa-efecto que va más allá del ámbito financiero, por lo que su ejecución puede conducir a un resultado positivo en el desarrollo de una gestión eficiente.

La evolución del concepto de auditoría financiera a auditoría de gestión propició una evaluación más global de las evidencias presentadas como resultado de la actividad empresarial, donde las recomendaciones surgidas del análisis de los criterios de economía, eficiencia y eficacia, unidos actualmente a la calidad y el impacto, la convierten en un instrumento de apoyo a la administración de cualquier institución.

En el análisis realizado durante la investigación, se comprobó que la integración de ambas herramientas (el CMI y la auditoría de gestión) es posible gracias a los propósitos que satisfacen y a los medios de evaluación y control que proponen. Su conexión brinda una nueva oportunidad que favorece y le aporta valor a la gestión en las organizaciones.

REFERENCIAS BIBLIOGRÁFICAS

ARMADA, E. y J. RICARDEZ (2015): "Auditoría de gestión en áreas relacionadas", en L. A. Contreras, Referencias en Contabilidad y Auditoría. Enfoques México-Cuba, Editora Periodística y Análisis de Contenidos S.A de C.V., México D.F., pp. 105-123.

ASOCIACIÓN ESPAÑOLA DE NORMALIZACIÓN Y CERTIFICACIÓN (AENOR) (2003): Norma UNE 66 174: "Guía para la evaluación del sistema de gestión de la calidad según la Norma UNE-EN ISO 9004:2000", Madrid, < http://www.vidalsunyer.com/UNE_66174.pdf> [20/1/2016].

BORRÁS ATIÉNZAR, F. (2010): "La gestión financiera en el proceso de dirección de las empresas cubanas", Revista nueva, vol. 6, n.o 1, La Habana, pp. 29-39.

COLMENÁREZ M. y G. E. RIVERO (s/f): "El Cuadro de Mando Integral y la auditoría de gestión en las secretarías generales de las universidades públicas (estudio de casos múltiples)", <http://www.cegea.upv.es/congresos_y_jornadas/2007_Empresa_y_Sociedad/cd/190d.pdf> [20/1/2016].

CONSEJO DE ESTADO (2010): "Reglamento de la Ley n.o 107/09 de la Contraloría General de la República de Cuba", Gaceta Oficial Extraordinaria, n.o 32, La Habana.

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CUBA (2012): "NCA 100: Objetivos y principios generales de la auditoría", La Habana, <http://www.contraloria.gob.cu/index.php/documentos-rectores> [20/1/2016].

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CUBA (2012): "NCA 700 Evidencia y hallazgos de la auditoría", La Habana, < http://www.contraloria.gob.cu/index.php/documentos-rectores> [20/1/2016].

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CUBA (2012): Resolución n.o 36/2012 "Metodología para la evaluación y calificación de las auditorías", Gaceta Oficial Ordinaria, n.o 7, La Habana.

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CUBA (2013): "RS-678/2013: Directrices generales para realizar auditorías de gestión o de rendimiento", La Habana, <http://www.contraloria.gob.cu/index.php/documentos-rectores> [20/1/2016].

FERNÁNDEZ HATRE, A. (2015): Indicadores de gestión y Cuadro de Mando Integral, Instituto de Desarrollo Económico del Principado de Asturias.

KAPLAN, R. y D. NORTON (1992): "The Balanced Scorecard-Mesaures that Drive Performance", Harvard Business Review, vol. 70, n.o 1, Cambridge, Estados Unidos, pp. 71-79.

KAPLAN, R. y D. NORTON (1996): "Using the Balanced Scorecard as a Strategic Management System", Harvard Business Review, vol. 74, n.o 1, Cambridge, Estados Unidos, pp. 75-85.

KAPLAN, R. y D. NORTON (2001): The Strategy-Focused Organizations: How Balanced Scorecard thrive in the New Business Environment, Harvard Business School Press, Cambridge, Estados Unidos.

MARTÍN, M. L. y L. E. REYES (s/f): "El Cuadro de Mando Integral. Una herramienta de gestión al servicio de las empresas", Universidad Rey Juan Carlos, Cátedra Madrid, <http://www.madridexcelente.com/files/8e1cdf401549.pdf> [20/1/2016].

PCC (2011): Lineamientos de la Política económica y social del Partido y la Revolución, VI Congreso del PCC, La Habana.

Recibido: 19/9/2016

Aceptado: 28/4/2017

Adalberto Quintero Chacón, Universidad de La Habana, Cuba, Correo electrónico: adalberto@fcf.uh.cu

Rafael Fernández Elías, Universidad de La Habana, Cuba, Correo electrónico: rafaelfe@fcf.uh.cu