Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.1 La Habana ene.-jun. 2018

ARTÍCULO ORIGINAL

Una aproximación a los costos ambientales en los suelos ferralíticos rojos para el logro de la sostenibilidad

An Approximation to Environmental Costs of Red Ferralitic Soils to make them Sustainable

Ana Victoria Maura Santiago, José Manuel Febles González

Universidad de La Habana, Cuba.

RESUMEN

La degradación de los suelos es una de las dificultades más apremiantes en el marco de la crisis alimentaria mundial, por lo que su protección constituye un problema de seguridad nacional para Cuba. Uno de los procesos que más influye en el fenómeno es la erosión; no obstante, en los estudios realizados sobre los métodos de aproximación a su valoración económica, no se incluye el cálculo de los costos ambientales de la aplicación de medidas de conservación. El objetivo del presente trabajo consiste en realizar un análisis sobre el impacto que puede tener la aproximación a los costos ambientales dentro de la contabilidad de gestión ambiental, a partir de los criterios abordados por diferentes autores. La atención se dirige hacia el aprovechamiento racional y sostenible del recurso natural suelo.

Palabras clave: conservación, degradación, erosión, gestión ambiental, recurso natural.

ABSTRACT

Soils degradation is one of the most urgent difficulties concerning the world alimentary crisis; therefore soils protection constitutes a national security problem for Cuba. Erosion is one of the more influential processes for this phenomenon; nevertheless, in the studies carried out about methods for approximation to the economic estimation of soils erosion, the environmental costs involved in the implementation of conservation measurements are not included. The aim of this paper is to study the impact the approximation to environmental costs may have within the accountability of environmental management, starting from different authors? criteria. Attention is aimed towards the rational and sustainable use of soil as a natural resource.

Keywords: Conservation, degradation, erosion, environmental management, natural resource.

INTRODUCCIÓN

Actualmente, la relación economía-medio ambiente es una de las interacciones más perseguidas por las fuerzas interesadas en la conservación de la naturaleza y el entorno en general. En tal sentido, se discute en diferentes foros la forma en que se podría justificar a los políticos, especialmente a los encargados de tomar decisiones, sobre el valor que los recursos naturales y un ambiente sano pueden tener para la economía (Bermejo, 2005).

Actualmente, Cuba se halla ante la necesidad de continuar potenciando la solución de los principales problemas abordados en la Estrategia Nacional Ambiental (2016-2020) para el cuidado, uso y conservación de los recursos naturales. Estos son:

a) Degradación de los suelos

b) Afectaciones a la cobertura forestal

c) Contaminación

d) Pérdida de la diversidad biológica

e) Carencia de agua

Por otra parte, en la Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución para el periodo 2016-2021, aprobados en el VII Congreso del PCC, se hace referencia, en los lineamientos 156, 157 y 158, a la necesidad de sostener y desarrollar investigaciones integrales para proteger, conservar y rehabilitar el medio ambiente, así como a la protección y mejoramiento de los recursos naturales, entre ellos, el suelo, el agua y los zoo y fitogenéticos. Además, se propone el desarrollo de una agricultura sostenible mediante la gestión integrada de ciencia, tecnología y medio ambiente.

1. La degradación de los suelos

La degradación de los suelos es una de las dificultades más apremiantes en el marco de la crisis alimentaria mundial. Su explotación irracional y el brusco incremento de la población se unen a tal efecto, lo que provoca una mayor demanda de producciones agrícolas y consecuencias adversas sobre su calidad y productividad (Sánchez, 1996).

La protección de los suelos constituye un problema de seguridad nacional para nuestro país y, en los últimos años, ha sido investigada por especialistas de diversas disciplinas como Colombo (2004), Cotler, López y Martínez (2007), Franco (2010), Laizerowitch y Waisten (2010) y Vélez (2012). En tal sentido, Gutiérrez (2013) afirma que:

La degradación del suelo es el proceso por el cual este se deteriora debido a la acción de agentes naturales y a diversas causas de origen humano, como son las prácticas y usos agrícolas, la contaminación en sus diferentes formas, la política de infraestructuras, las realizaciones de tipo urbanístico, las labores mineras, los regímenes de ocupación de la tierra, la inestabilidad política y social, siendo el resultado final de todo ello una tierra menos útil para el hombre (p. 44).

Asimismo, Soca Núñez y Villareal Núñez (2016) indican que el fenómeno responde a una combinación de factores naturales con diversos manejos del hombre, proceso que se fortalece como resultado del cambio climático, la aplicación de tecnologías sofisticadas con altos insumos en la agricultura y los factores propios del subdesarrollo. Por otra parte, según Vélez (2012), "la protección del suelo y de los recursos naturales conlleva un adecuado manejo y aprovechamiento racional, pues de ello depende la conservación del medio ambiente y la diversidad biológica, así como la seguridad alimentaria del país" (p. 2).

En el Programa Cubano de Mejoramiento y Conservación de Suelos (Instituto de Suelos de Cuba, 2001), se señala que de los 6,6 millones de hectáreas que conforman la superficie agrícola del país, están cultivados 3,6 millones y, de ellos, el 70 % se ve afectado por la degradación. Uno de los factores limitantes de mayor relevancia es la erosión, temible flagelo que ha perjudicado 2,9 millones de hectáreas.

La erosión constituye la causa más grave y frecuente de degradación y, por tener un carácter prácticamente irreversible, se ha convertido en el proceso de mayor notabilidad en la disminución de la capacidad productiva y fertilidad de los suelos (Dregne, 1987, citado por Soca Núñez y Villareal Núñez, 2016). A su vez, la erosión hídrica está determinada por la acción del agua sobre el suelo y comprende la acción de dos agentes fundamentales:

a) Acción de la lluvia: su impacto es la causa principal de desprendimiento de partículas de suelo.

b) Escorrentías: cuando el volumen de agua caída supera a la infiltrada, el líquido comienza a correr sobre la superficie siguiendo la inclinación de la pendiente.

Estudios realizados por Pérez (1989), citado por Soca Núñez y Villareal Núñez (2016) demuestran que un suelo fuertemente erosionado puede dejar de producir hasta un 70 %, medianamente erosionado hasta un 50 %, y los que experimentan erosión leve pueden reducir la capacidad de producción hasta un 20 %.

2. Los suelos ferralíticos rojos

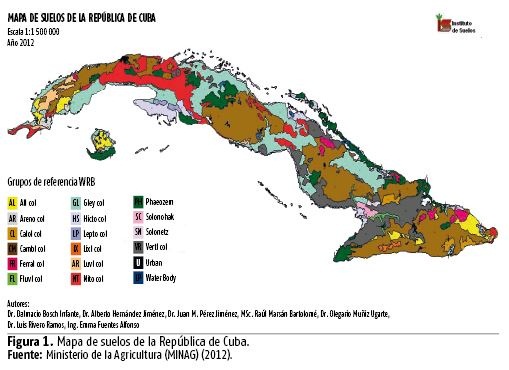

Al considerar la protección del suelo, en tanto recurso natural, es necesario distinguir los distintos tipos que existen en Cuba (figura 1).

Como se puede observar, el país cuenta con nueve agrupamientos de suelos. En la investigación se tomaron como referencia los suelos ferralíticos rojos que se localizan en la Llanura Kárstica Meridional Habana-Matanzas y en Ciego de Ávila. Estos representan el 23,56 % del fondo de tierras agrícolas y ocupan entre el 80 y el 85 % de la superficie karstificada de las provincias Mayabeque y Artemisa, con una superficie de 5 731 km2 que coincide con las zonas de mayor producción agrícola, densidad de población y con las cuencas hidrográficas más importantes (Febles et al., 2012). Se consideran, asimismo, los más productivos del país.

3. Métodos utilizados

3.1. Descripción de las áreas investigadas

La investigación se desarrolló en las localidades "RosaféSignet" (Ia) y "Boshmenier-Zenea" (Ib), en la porción central de la provincia Mayabeque (figura 2), con suelos históricamente sometidos a la antropogénesis tropical, donde la dinámica kárstico-erosiva muestra diferentes grados de desarrollo, de acuerdo con las condiciones de uso y manejo a las que han estado expuestos.

Los suelos más habituales son predominantemente de tipo ferralítico rojo lixiviado, característica que se puede relacionar con el Nitisol ródico éutrico (Hernández et al., 2014). Las diferencias se basan en el modo de utilizar la tierra y la distribución de los horizontes, y la composición textural generalmente posee contenidos de arcilla mayores del 60 % con horizonte B argílico bien drenado y con pH entre 6,0 y 7,0 (tabla 1).

La metodología empleada se sustentó en la aplicación del Sistema integrador de métodos cualitativos y cuantitativos para evaluar la erosión de los suelos propuesto por Febles, Vega y Pérez (2008), quienes tomaron como referencia el perfil C1 (Sin erosión aparente) descrito por Febles, Martín y Hernández (1986), localizado en un área en biostasia y con una profundidad inicial del horizonte A0 - 49 cm, para evaluar en diferentes escenarios la magnitud de pérdida de los suelos y sus consecuencias económicas. En la tabla 2 se muestra el pronóstico de pérdidas de suelos en los próximos 50 años.

En la tabla se establece una tasa media de pérdidas de 0,11 cm.año-1 en el periodo 1986-2009 y, para escenarios futuros (periodos de 25 y 50 años), de 1,08 cm.año-1 y 1,80 cm.año-1, que superan los valores umbrales de tolerancia propuestos por el Departamento de Agricultura de Estados Unidos en 1984 y las tasas de formación de suelos derivados de rocas calizas en Cuba.

4. Costo económico de la degradación de los suelos Ferralíticos Rojos

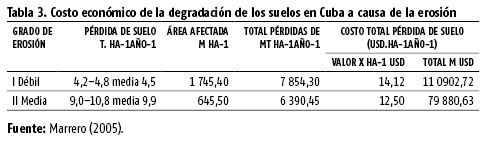

Considerando lo antes expuesto, se tienen en cuenta evaluaciones económicas realizadas a partir de la degradación de los suelos ferralíticos rojos por el proceso de erosión de las clases I (débil) y II (media) (tabla 3). Debido a ello, el PIB se vio afectado aproximadamente en 191 millones de dólares según los costos económicos directos y adicionales.

Si bien existen disímiles autores que se han dedicado a realizar estudios sobre el elevado costo de la degradación de los suelos ferralíticos rojos debido al proceso de erosión, aún son escasas las políticas de gestión ambiental para paliar este suceso (Febles González, 2016). El incremento de la pérdida de suelo por año podría atenuarse si se consideran las investigaciones realizadas sobre el pronóstico de este fenómeno para los próximos 25-50 años.

5. Gestión ambiental

Actualmente, se realizan estudios dirigidos al desarrollo de la contabilidad de gestión ambiental, ya que se considera vital para la sostenibilidad de los recursos naturales disponer de procedimientos que utilicen la información contable para el cálculo de los costos ambientales. No obstante, aún existen sectores que no lo poseen, como es el caso del agropecuario.

Es necesario eliminar barreras entre las ciencias económicas, contables y ambientales para lograr enfoques basados en la sostenibilidad. De no contar con políticas que eviten los daños e impactos negativos al medio ambiente y propicien el cuidado y conservación de los recursos naturales, el tema de la gestión ambiental seguirá siendo un problema presente y futuro a resolver. Es posible afirmar, además, que la sostenibilidad de los recursos naturales debe ser una preocupación tanto de la sociedad, como de las empresas.

En la consulta bibliográfica realizada, se pudo evidenciar que son diversos los autores que abordan el término "sostenibilidad de los recursos naturales" (Cano, 2009; Murcia, 2010; Rubiano, 2011; Raydán, 2011; Cano y Rodríguez, 2011; Carpintero y Bellver, 2013), lo que demuestra su evolución. Una de las descripciones originales se le atribuye a la Comisión Brundtland en 1983, que expuso que "el desarrollo sostenible es aquel que satisface las necesidades del presente, sin comprometer la capacidad de las futuras generaciones de satisfacer sus propias necesidades" (Mckeown, 2002, citado por Cañizares, 2015, p. 32). Por su parte, el propio Cañizares (2015) considera que "la sostenibilidad de los recursos naturales debe ser abordada con un carácter sistémico e interdisciplinario que integre conocimientos y muestre la información necesaria para el cuidado y conservación del medio ambiente" (p. 10). Es preciso señalar que la sostenibilidad abarca varios enfoques de obligatorio cumplimiento, con el fin de lograr un equilibrio entre lo económico, social y ambiental.

Por otro lado, la contabilidad de gestión es uno de los instrumentos más utilizados por la dirección como sistema informativo, ya que permite conocer el resultado de la empresa y de cada una de sus áreas, de modo que contribuye considerablemente a la formulación de objetivos y programas de operaciones, a la comparación del desempeño real con el esperado y a la realización de informes. Todo ello propicia rapidez y eficacia al proceso de toma de decisiones. Esta ciencia se relaciona fundamentalmente con la acumulación y el análisis de la información de costos para uso interno por parte de los gerentes, la valuación de inventarios, la planeación, el control y la toma de decisiones (López et al., 2010), por lo que son varios los autores que se dedican a su estudio teniendo en cuenta su importancia para el desarrollo económico (Chacón, 2009; López et al, 2010; Guerra, 2012; Vergés, 2012; Pacheco y Góngora, 2013; João, Ripoll y Rosa, 2013).

6. Contabilidad ambiental, costos ambientales y sostenibilidad

La contabilidad ambiental surge en el marco de la contabilidad de gestión. Constituye un campo que relaciona la contabilidad con los problemas ambientales, brinda información sobre el estado, uso y valoración de los recursos y permite la asignación de gastos para su administración y la protección medioambiental. Asimismo, ha transitado por periodos relevantes que demuestran la integración entre contabilidad y medio ambiente; según Quinche (2008), se consideran tres etapas:

1. 1970 a 1980: surgimiento de reflexiones teóricas.

2. 1980 a 1990: se amplía la visión hacia la construcción de la información.

3. 2000 hasta la actualidad: se tiene en cuenta la contabilidad ambiental para la toma de decisiones empresariales.

Los costos ambientales constituyen el objeto principal de la contabilidad ambiental administrativa, y se definen como el resultado de las acciones u omisiones que dañan el entorno. Al determinarlos, se previene, elimina, mitiga o rectifica el daño ambiental y se conserva el ambiente. A continuación, se muestran algunas de sus definiciones:

" Asociación Española de Contabilidad y Administración de Empresas (AECA) (1996): es la medida y valoración del esfuerzo por la aplicación racional de los factores ambientales, de cara a la obtención de un producto, trabajo o servicio.

" Fronti de García y García (1998): constituyen actividades llevadas a cabo voluntariamente o requeridas por contratos, leyes y regulaciones ambientales para prevenir, disminuir o remediar el daño causado al entorno relacionado con la conservación de recursos renovables o no renovables.

" Bonilla (2000): costo derivado de su interacción con el medio ambiente, denominado costo medioambiental.

" Palhen y Fronti (2007): se considera el consumo necesario y debidamente valorado de factores de producción relacionados con los recursos naturales necesarios para la producción, la asimilación por el entorno natural de desechos de las actividades de producción y el conjunto de bienes y servicios ambientales que se orientan a las necesidades del ser humano.

En ese sentido, Cañizares (2015, p. 20) afirma que los costos ambientales "representan los costos de los materiales directos, la mano de obra directa y los costos indirectos, incurridos en las actividades desarrolladas para disminuir o mitigar los impactos ambientales originados como resultado de la elaboración de un producto o la prestación de un servicio" (p. 20).

Por otro lado, los términos para referirse a los costos ambientales son muy variados (Carrillo, 2010; Becerra, 2011; Lamorú, 2011; Pahlen y Campo, 2011; Rabanal, 2012). Sin embargo, aún no existen suficientes procedimientos para su cálculo, registro y toma de decisiones.

7. Análisis

Si se reflexiona sobre lo abordado hasta el momento, es posible plantear la siguiente interrogante: ¿cómo lograr un manejo sostenible de los suelos ferralíticos rojos si no se conoce el costo ambiental derivado de la aplicación de medidas de conservación para mitigar el impacto del proceso de erosión?

La revisión de la literatura en torno al tema de la valoración económica de la erosión de suelos agrícolas posibilitó el acercamiento a tres métodos de aproximación al fenómeno: el análisis costo-beneficio, la evaluación monetaria de la pérdida de productividad, y la estimación de los costos de reemplazo. Sin embargo, no se tienen en cuenta los costos ambientales generados por medidas de conservación para atenuar los daños causados por el proceso de erosión y su impacto en la sostenibilidad del recurso natural suelo.

Con el paso del tiempo y la manifestación de los efectos de la erosión, los beneficios de una política dirigida a la conservación pueden ser mayores en el futuro que los perjuicios derivados de no conservar.

CONCLUSIONES

El análisis llevado a cabo evidencia la importancia de introducir el factor económico en el costo de la erosión de los suelos ferralíticos rojos como parte de las políticas propuestas para su protección, y subraya la gravedad del fenómeno en la región del occidente cubano estudiada. La situación constituye un obstáculo para la sostenibilidad financiera de la producción agropecuaria, lo cual deberá reflejar la contabilidad. En tal sentido, una apreciación más completa del valor de los suelos requiere estudios que hagan énfasis en los diversos servicios ambientales otorgados por la cobertura edáfica más allá de la producción.

Por último, los métodos de aproximación a la valoración económica de la erosión de los suelos hasta el presente no introducen el cálculo de los costos ambientales generados por medidas de conservación dirigidas a mitigar los daños causados por el proceso de erosión y su impacto en la sostenibilidad del recurso natural suelo.

REFERENCIAS BIBLIOGRÁFICAS

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA) (1996): "Contabilidad de gestión medioambiental. Principios de contabilidad de gestión", Documento n.o 13, Madrid.

BECERRA, K. (2011): "¿ Cómo calcular costos medioambientales? Caso: Empresa Gráfica de Cienfuegos", Visión de futuro, vol. 15, n.o 2, Universidad Nacional de Misiones, Argentina, pp. 1-10.

BERMEJO, R. (2005): La gran transición hacia la sostenibilidad. Principios y estrategias de economía sostenible, Catarata, Madrid.

BONILLA, P. M. (2000): "Algunos problemas en la determinación del coste ambiental en la empresa", Técnica Contable, vol. 5, n.o 2, Madrid, pp. 525-615.

CANO, A. (2009): "Territorio y sostenibilidad. Aproximación a la huella ecológica de Andalucía", Revista de Estudios Regionales, vol. 2, n.o 84, Andalucía, pp.115-145.

CANO, A. y C. RODRÍGUEZ (2011): "Indicadores y sistemas de cuentas ambientales y económicas integrados. Grado de instrumentación: el estado actual", Revista de Economía, vol. 28, n.o 77, Madrid, pp.77 -110.

CAÑIZARES, M. (2015): "Procedimiento para cuantificar los costos de las actividades ambientales en la gestión de sostenibilidad del recurso agua potable", tesis doctoral, Facultad de Contabilidad y Finanzas, Universidad de La Habana.

CARPINTERO, O. y J. BELLVER (2013): ¿La situación del mundo 2013 aún posible lograr la sostenibilidad?, Icaria, Madrid.

CARRILLO, R. (2010): "La contabilidad medioambiental: perspectiva de su desarrollo en el sector turístico cubano", Turismo y Desarrollo local sostenible, vol. 3, n.o 8, Servicios Académicos Intercontinentales S.L., España, pp. 1-10.

CHACÓN, Y. (2009): "Los costos en la gestión de las organizaciones", Revista OIDLES, vol. 3, n.o 6, Observatorio Iberoamericano del Desarrollo Local y la Economía Social, Universidad de Málaga, pp. 1-8.

COLOMBO, S. (2004): "Valoración y análisis económico de impactos ambientales en procesos erosivos: aplicación de los métodos de valoración contingente y experimento de elección en la cuenca del Alto Genil", < http://www.ugr.es/~cuadgeo/docs/articulos/034/034-016.pdf> [11/1/2017].

COTLER, H.; C. A. LÓPEZ y S. MARTÍNEZ (2007): "¿Cuánto nos cuesta la erosión de suelos? Aproximación a una valoración económica de la pérdida de suelos agrícolas en México", <https://www.researchgate.net/publication/320238320_Cuanto_nos_cuesta_la_erosion_de_suelos_Aproximacion_a_una_valoracion_economica_de_la_perdida_de_suelos_agricolas_en_Mexico> [11/1/2017].

DEPARTAMENTO DE AGRICULTURA (1984): Soil survey manual, Handbook, n.o 18, Indiana.

FEBLES, J.; N. MARTÍN y S. HERNÁNDEZ (1986): La erosión y el manejo de los suelos en el Carso LLlano de Cuba, ORSTOM, París.

FEBLES, J.; M. VEGA y G. PÉREZ (2008): "Integrating system of qualitative and quantitative methods to assess the erosion of the soils in the karstic regions of cattle rearing use in Cuba", Cuban Journal of agricultural Science, vol. 42, n. o 3, Ministerio de Educación Superior, La Habana, pp. 315-319.

FEBLES, G. J.; A. N. TOLÓN; T. B. AMARAL SOBRINHO y X. LASTRA-BRAVO (2012): "Buenos suelos en extinción: la degradación de los suelos ferralíticos rojos en el Occidente de Cuba", <http://www.revistaccuba.cu/index.php/acc/article/viewFile/468/392> [11/1/2017].

FEBLES GONZÁLEZ, J. (2016): "Fortalecimiento de las políticas agroambientales en los países de América Latina y el Caribe", Organización de las Naciones Unidas para la Alimentación y Agricultura (FAO), <www.fao.org/3/a-i5662s.pdf> [11/1/2017].

FRANCO, J. (2010): "Análisis económico de la erosión de suelos agrícolas en el olivar del alto Genil Granadino", Estudios de Economía Aplicada, vol. 28, n.o, España, pp. 1-5.

FRONTI DE GARCÍA, L. y F. GARCÍA (1998): La doctrina contable y su influencia en la normativa de la contabilidad ambiental, Instituto de regulaciones contables, Buenos Aires.

GUERRA, O. (2012): "Procedimiento para la gestión de los costos de la calidad a través de los procesos y subprocesos del sistema de gestión de la calidad en la industria cubana del mueble", tesis doctoral, Universidad Central "Marta Abreu" de las Villas, Cuba.

GUTIÉRREZ, O. (2013): "Aspectos ambientales de la gestión empresarial del suelo", tesis doctoral, Universidad de León, España.

HERNÁNDEZ A.; M. MORALES; A. CABRERA; O. ASCANIO y D. VARGAS (2014): Degradación de los suelos ferralíticos rojos lixiviados de las provincias Mayabeque y Artemisa por el cultivo continuado y algunos resultados sobre su mejoramiento, INCA Editorial, Mendoza, Argentina.

INSTITUTO DE SUELOS DE CUBA (2001): "Programa cubano de mejoramiento y conservación de suelos", La Habana.

JOÃO, L.; F. RIPOLL y S. D. ROSA (2013): "Estudio de las publicaciones sobre Contabilidad de gestión en Brasil y España", Contabilidad y Finanzas, vol. 24, n.o 64, Universidad de Sao Paulo, pp. 1-11.

LAIZEROWITCH, D. N. y B. J. WAISTEN (2010): "Contabilidad ambiental-cambio climático, aspectos contables e interdisciplinarios", material inédito, Universidad de Buenos Aires.

LAMORÚ, P. (2011): "Procedimiento contable para el registro de las variables medioambientales en la industria del níquel en Cuba", tesis doctoral, Universidad de Camagüey, Cuba.

LÓPEZ, M.; M. MARTÍN; F. RODRÍGUEZ; G. MARTÍNEZ y A. SÚAREZ (2010): Sistemas de costo, Félix Varela, La Habana.

MARRERO, R. A. (2015): Costo económico de la erosión acelerada de los suelos cubanos y daños medio ambientales, Instituto de Suelos de Cuba, Ministerio de la Agricultura (MINAG), La Habana.

MINISTERIO DE CIENCIA TECNOLOGÍA Y MEDIO AMBIENTE (CITMA) (2016-2020): Estrategia Nacional Ambiental, La Habana.

MINISTERIO DE LA AGRICULTURA (MINAG) (2012): "Mapa de suelos de la República de Cuba", <https://%3A%2F%2Fimage.slidesharecdn.com%2Fcienciadelsueloencubagsp-150928154019-lva1-app6892%2F95%2Fla-ciencia-del-suelo-en-cub-dr-c-olegario-muiz-ugarte-instituto-de-suelos-ministerio-de-la-agricultura-la-habana-cuba-10-638.jpg%3Fcb%3D1443454864&imgrefurl> [11/1/2017].

MURCIA, D. (2010): "El sistema de cuentas económicas ambientales integradas: Medición de la sostenibilidad del desarrollo", Departamento de Administración Nacional de Estadísticas (DANE), vol.1, n.o 8, Colombia, pp.1-10.

PACHECO, E. E. y G. GÓNGORA (2013): "La contabilidad de costos de las pymes y su relación con el rendimiento. Un estudio empírico", COFIN Habana, vol. 7 , n.o 1, La Habana, pp.1-9.

PALHEN, R. y A. M. CAMPO (2011): "La Contabilidad Ambiental ineludible en la Contabilidad Financiera y Gubernamental", COFIN Habana, vol. 9, n.o 3, La Habana, pp. 1-11.

PALHEN, R. y L. FRONTI (2007): Contabilidad ambiental: segmento contable para el siglo XXI, Ediciones Cooperativas, Buenos Aires.

PCC (2016): Actualización de los lineamientos de la Política Económica y Social del Partido y la Revolución, VII Congreso del PCC, La Habana.

QUINCHE, M. (2008): "Una evaluación crítica de la Contabilidad ambiental empresarial", Investigación y Reflexión, vol. 16, n.o 1, Universidad Militar Nueva Granada, Bogotá, pp. 1-11.

RABANAL, A. (2012): "Contabilidad ambiental y tratamiento contable de partidas medioambientales en los estados financieros", GestioPolis, vol. 5, n.o 1, Bogotá, pp. 51-62.

RAYDÁN, L. L. (2011): "Propuesta de indicadores para la evaluación del desempeño ambiental de la etapa de construcción de un proyecto de desarrollo", Revista de la Facultad de Ingeniería U.C.V, vol. 28, n.o 77, Universidad Central de Venezuela, pp. 81-94.

RUBIANO, B. (2011): "Gestión económica de recursos naturales. Una propuesta para las ciencias de la complejidad", tesis de maestría, Universidad Nacional de Bogotá.

SÁNCHEZ, P. (1996): Suelos del trópico: características y manejos, Instituto Interamericano de Cooperación para la Agricultura, San José de Costa Rica.

SOCA NÚÑEZ, M. y J. VILLARREAL NÚÑEZ (2016): "Efecto de la erosión sobre la fertilidad de diferentes tipos de suelos del trópico", Instituto de Investigaciones agropecuarias de Panamá (IDIAP).

VÉLEZ, O. (2012): "La conservación del suelo en México, ¿sostenible o en vías de destrucción de la cobierta vegetal?" <http://ecomexicosocial.blogspot.mx/2012/07/dia-de-la-conservacion-del-suelo.html?view=mosaic&m=1> [11/1/2017].

VERGÉS, J. (2012): "Eficiencia empresarial comparativa. Indicadores y técnicas de análisis para la evaluación de la eficiencia en entidades productivas. Departamento de economía de empresa", https://es.scribd.com/document/169144540/Eficiencia-empresarial-compartiva-indicadores-y-tecnicas-de-analisis-pdf [11/1/2017].

Recibido: 25/8/2017

Aceptado: 26/9/2017

Ana Victoria Maura Santiago, Universidad de La Habana, Cuba, Correo electrónico: maura@fcf.uh.cu

José Manuel Febles González, Universidad de La Habana, Cuba, Correo electrónico: febles@rect.uh.cu