Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.1 La Habana ene.-jun. 2018

ARTÍCULO ORIGINAL

El control interno y sus herramientas de aplicación entre COSO y COCO

Internal Control and its Application Tools between COSO and COCO

Nancy Vanessa Quinaluisa Morán,I Verónica Alexandra Ponce Álava,II Sandra Cecilia Muñoz Macías,III Xavier Fernando Ortega Haro, Jazmín Alexandra Pérez SalazarIV

I Universidad Estatal Península de Santa Elena, Ecuador.

II Universidad Regional Autónoma de los Andes, Ecuador.

III Universidad Técnica Estatal de Quevedo, Ecuador.

IV Universidad Estatal de Milagro, Ecuador.

RESUMEN

El presente trabajo tiene como finalidad la realización de un estudio sobre el papel que cumple cada aplicación de los informes COSO (Committee of Sponsoring Organizations of the Treadway Commission) y COCO (Criteria of Control). Para ello, se llevó a cabo un análisis de los 17 factores presentados en el informe COSO y los 20 criterios del informe COCO. Se pudo concluir que ambos describen del mismo modo, aunque con enfoques diferentes, las cuestiones que deben resolver las entidades en lo referente al control interno. La investigación permitió comprobar, además, que han sido varios los países, en dependencia de sus características, que han realizado aportes para la elaboración de un marco conceptual que defina el sistema de control interno y sus herramientas. Por último, se destacó que los dos informes ayudan a ofrecer una seguridad razonable en cuanto al logro de los objetivos que se propongan las entidades.

Palabras clave: auditoría, control interno, modelo.

ABSTRACT

The aim of this paper is to carry out a study about the role played by the application of the reports of COSO (Committee of Sponsoring Organizations) and those of COCO (Criteria of Control). An analysis of the 17 factors presented in COSO report and of the 20 criteria of COCO information was carried out for this purpose. The research got to the conclusion that both reports describe in the same way, although with different approaches, questions that must be solved by the different institutions regarding internal control. It also allowed proving that many countries, depending on their characteristics, have made contributions for the elaboration of a conceptual framework that defines the internal control system and its tools. It was finally stressed that both reports help to secure a reasonable safety regarding the achievement of the objectives the institutions set out to get.

Keywords: audit, internal control, model.

INTRODUCCIÓN

En los últimos años, a consecuencia de los problemas de corrupción y fraudes detectados en las entidades, que han involucrado incluso corporaciones internacionales, se ha fortalecido e implementado el control interno en diferentes países. Se ha notado que no es un tema reservado solamente a los contadores, sino también una responsabilidad de los miembros de los consejos de administración de las diferentes actividades económicas de cualquier nación u organización.

La presente investigación surge a partir de los modelos de control aplicados a la auditoría informática, pues constituyen informes que permiten seguir las pautas para la elaboración de los sistemas de control interno. En tal sentido, se describen los modelos COSO y COCO, aunque existen muchos más.

1. El control interno

El control interno es un proceso efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objetivo de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías:

" Eficacia y eficiencia de las operaciones.

" Fiabilidad de la información financiera.

" Cumplimiento de las leyes y normas aplicables.

En su sentido más amplio, comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos y las cualidades del personal de la empresa que asegure.

Las empresas son la caracterización más elocuente del tejido económico de cualquier país, sea desarrollado o subdesarrollado. Es por ello que deben establecer un control interno que les permita el progreso económico esperado, poder mantenerse en el mercado, y contribuir así a la economía del país. Por tanto, el control interno es una herramienta surgida de la imperiosa necesidad de accionar proactivamente, a los efectos de suprimir o disminuir significativamente la multitud de riesgos a la cual se hayan expuestos los distintos tipos de organizaciones, sean privadas o públicas, con o sin fines de lucro.

Un excelente sistema de control interno es aquel que no daña las conexiones empresa-clientes y mantiene, en un nivel de alta dignidad humana, las relaciones de dirigentes y subordinados. Su función es aplicable a todas las áreas de operación de los negocios y de su efectividad depende que la administración obtenga la información necesaria para seleccionar las alternativas que mejor convengan a los intereses de la entidad (González, 2013). Por consiguiente, de acuerdo con la necesidad del negocio y la actividad, se debe tener en cuenta, según el país, sus políticas y leyes, qué modelo de control interno conviene aplicar. En tal sentido, se hará referencia a los más relevantes que existen internacionalmente.

El significado de control interno ha sufrido modificaciones a medida que han evolucionado las estructuras organizacionales. Si se toma como base el modo en que ha progresado la auditoría, es posible evidenciar tres generaciones de control interno (Blanco, 2005):

" Primera: se basó en acciones empíricas a partir de procedimientos de ensayo y error. Si bien esta generación es obsoleta, aún tiene una insistente aplicación generalizada, lo cual se debe a la carente profesionalización de quienes tienen a su cargo el sistema de control interno. Esta época estuvo fuertemente relacionada con los controles contables y administrativos.

" Segunda: se encuentra marcada por el sesgo legal. Se logran imponer estructuras y prácticas de control interno, especialmente en el sector público, pero, desafortunadamente, esta situación ofreció una visión distorsionada del proceso, al operar muy cerca de la línea de cumplimiento y lejos de los niveles de calidad. Se centró la atención en la evaluación del control interno como medio para definir el alcance de las pruebas de auditoría. Por ende, este comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están adecuadamente protegidos, que los registros contables son fidedignos, y que las actividades de la entidad se desarrollan eficazmente según las directrices señaladas por la administración.

" Tercera: actualmente centra esfuerzos en la calidad derivada del posicionamiento en los más altos niveles estratégicos y directivos, como requisito que garantiza la eficiencia del control interno (Rivas Márquez, 2011).

Ahora bien, a partir de la década de los 90, los nuevos modelos desarrollados en el campo del control definen una nueva corriente de pensamiento con una amplia concepción de la organización a nivel mundial, lo cual provoca una mayor participación de la dirección, los gerentes y el personal en general. Los más conocidos son:

" COSO (Committee of Sponsoring Organizations of the Treadway Commission, Estados Unidos).

" COCO (Criteria of Control, Canadá).

" Cadbury (Reino Unido).

" Vienot (Francia).

" Peters (Holanda).

" King (Sudáfrica).

" MICIL (Marco Integrado de Control Interno Latinoamericano).

" COBIT (Control Objectives for Information and related Technology, Australia): es una estructura que provee una herramienta para que los propietarios de los procesos del negocio descarguen eficiente y efectivamente sus responsabilidades de control sobre los sistemas informáticos.

" SAC (Systems Auditability and Control): ofrece asistencia a los auditores internos sobre el control y la auditoría de los sistemas y la tecnología informática.

Los modelos COSO y COCO son los más adoptados en las empresas del continente americano.

2. El modelo COSO

COSO, comisionado por los cinco organismos profesionales financieros más importantes de los Estados Unidos, fue definido en 1992, tras cinco años de estudio y discusión, de modo que surgió un nuevo marco conceptual del control interno con el objetivo fundamental de integrar las diversas definiciones y conceptos vigentes en ese momento.

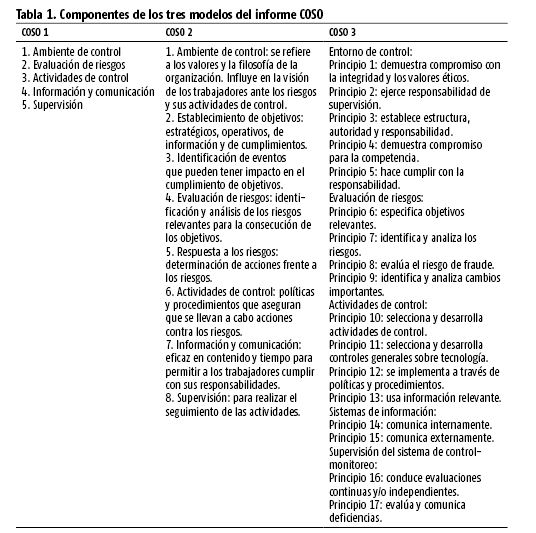

A nivel organizacional, se realza la necesidad de que la alta dirección y el resto de la organización comprendan cabalmente la trascendencia del control interno, su incidencia sobre los resultados de la gestión, el papel estratégico de la auditoría y, esencialmente, la consideración del control como un proceso integrado a las operaciones de la empresa y no como un conjunto de reglas (Superior, 2015). Actualmente, existen tres modelos del COSO: COSO 1, COSO 2 y COSO 3. En la tabla 1 se presentan los componentes de cada uno, que han evolucionado con el transcurso del tiempo, sin embargo, en el trabajo se estudiará el COSO de manera general.

Como se pudo apreciar, el control interno COSO consta de cinco categorías o componentes que la administración diseña y aplica para proporcionar la seguridad razonable de que sus objetivos de control se llevarán a cabo adecuadamente. Estos son:

1. Ambiente de control.

2. Evaluación de los riesgos.

3. Actividades de control.

4. Información y comunicación.

5. Monitoreo.

A continuación, se detalla cada uno:

1. Ambiente de control: consiste en acciones, políticas y procedimientos que reflejan las actitudes generales de los altos niveles de la administración, directores y propietarios de una entidad en cuanto al control interno y su importancia para la organización. Tiene gran influencia en la manera en que se estructuran las actividades de una empresa, se establecen los objetivos y se valoran los riesgos. Por ello, es considerado el fundamento o la base del resto de los componentes del control interno. En él se distinguen siete factores a considerar:

" Integridad y valores éticos: son el resultado de las normas éticas de la empresa, así como de la forma en que ellas se comunican y refuerzan en la práctica. Incluyen las acciones de la administración para eliminar o reducir iniciativas o tentaciones que podrían llevar al personal de la empresa a cometer actos deshonestos, ilegales o poco éticos.

" Compromiso por la competencia: este aspecto se refiere al conocimiento y las habilidades que son necesarias para cumplir con una determinada tarea. En tal sentido, cada profesional que labora en una empresa posee una serie de destrezas que, combinadas con sus saberes sobre un área, le permiten ejecutar determinadas acciones.

" Consejo de directores o comité de auditoría: debe estar integrado por miembros independientes que no sean funcionarios ni empleados y que no tengan otras relaciones con la empresa que puedan desviar su independencia. De esta manera podrán cumplir con su función supervisora de los reportes financieros e impedir que los ejecutivos desatiendan los controles existentes y se comentan actos deshonestos.

" Filosofía y estilo operativo de la gerencia: abarca el enfoque de la gerencia para monitorizar riesgos del negocio, sus actitudes y acciones hacia el reporte financiero y el procesamiento de la información, las funciones contables y el personal.

" Estructura organizacional: su adecuado diseño se considera como el marco de la planeación y el control de las operaciones.

" Asignación de autoridad y responsabilidades: incluye la manera en que se asignan ambas nociones según las actividades operativas y el modo en que se establecen las relaciones de reporte y las jerarquías de autorización.

" Políticas y procedimientos de recursos humanos: incluye el conjunto de lineamientos, normas, políticas y procedimientos relacionados con la contratación, orientación, entrenamiento, evaluación, asesoría, promoción, compensación y acciones de corrección.

2. Evaluación de los riesgos: su función se basa en la descripción del proceso que sirve a los ejecutivos para identificar, analizar y administrar los riesgos de negocio que puede enfrentar una empresa y el resultado de ellos. Todas las instituciones, independientemente de su tamaño, estructura, naturaleza o clase de industria, enfrentan riesgos en todos los niveles. Estos afectan su destreza para sobrevivir, por lo que la identificación es una condición previa para su valoración. Así, deben definirse los objetivos con el fin de que la administración pueda identificarlos y determinar las acciones necesarias para manejarlos. Según Whittington y Pany (2005), los siguientes factores podrían indicar un mayor riesgo para la empresa:

" Cambios en el ambiente de operaciones.

" Personal nuevo.

" Sistemas de información nuevos o reconstruidos.

" Crecimiento rápido.

" Tecnología nueva.

" Líneas de productos o actividades nuevas.

" Reestructuración corporativa.

" Operaciones en el extranjero.

3. Actividades de control: son las políticas y procedimientos que ayudan a asegurar que se están llevando a cabo las directrices administrativas. Se establecen con el propósito de garantizar que las metas de la empresa se alcancen. Las actividades de control consideradas en la estructura conceptual integrada COSO son las siguientes:

" Revisiones de alto nivel: incluyen la comparación del desempeño contra presupuestos, pronósticos, etcétera.

" Procesamiento de la información: consiste en la realización de varios controles que verifiquen la precisión, integridad y autorización de las transacciones.

" Funciones directas o actividades administrativas: los administradores las dirigen mediante la revisión de informes de desempeño.

" Controles físicos: equipos, inventarios y otros activos se aseguran físicamente de manera periódica, de manera que son contados y comparados con las cantidades presentadas en los registros de control.

" Indicadores de desempeño: se relacionan los diferentes conjuntos de datos operacionales o financieros, además de analizar las interrelaciones e investigar y corregir las acciones.

" Segregación de responsabilidades para reducir el riesgo de error o de acciones inapropiadas.

4. Información y comunicación: son elementos esenciales en una estructura de control interno. La información acerca del ambiente de control, la evaluación de los riesgos, los procedimientos de control y la supervisión, resulta necesaria para que los administradores puedan dirigir las operaciones y garantizar el empleo de las normativas legales, reglamentarias y de información. Este componente se refiere, entonces, a los métodos empleados para identificar, reunir, clasificar, registrar e informar acerca de las operaciones de la entidad y para conservar la contabilidad de los activos relacionados.

5. Monitoreo: las actividades de monitoreo se refieren a la evaluación continua o periódica de la calidad del desempeño del control interno, con el propósito de determinar qué controles están operando de acuerdo con lo planeado y la necesidad de su modificación según los cambios de las condiciones. Para este tipo de evaluación se debe tener presente:

" El alcance y frecuencia de la evaluación.

" El proceso de evaluación.

" La metodología de evaluación.

" El nivel de documentación.

3. El modelo COCO

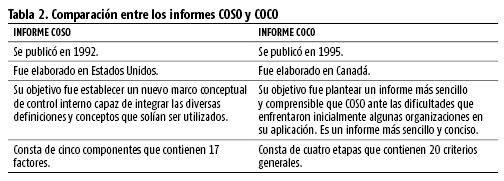

El modelo canadiense COCO se deriva de una profunda revisión llevada a cabo por el Comité de Criterios de Control de Canadá sobre el reporte COSO, con el fin de presentar un modelo más sencillo y comprensible ante las dificultades que enfrentaron inicialmente algunas organizaciones en la aplicación del COSO. Fue publicado tres años más tarde que COSO y se caracteriza por la simplificación de los conceptos y el lenguaje para hacer posible una discusión sobre el alcance total del control, con la misma facilidad, en cualquier nivel de la organización. El cambio significativo que propone radica en que facilita un marco de referencia a través de 20 criterios generales, que el personal de toda entidad puede usar para diseñarlo, desarrollarlo, modificarlo o evaluarlo, en lugar de conceptualizar el proceso de control como una pirámide de componentes y elementos interrelacionados.

Las organizaciones que pretendan aplicar los lineamientos de COCO deberán conocer y considerar a cabalidad los cinco aspectos que conforman el marco integrado de control interno publicado por COSO. La estructura del modelo canadiense requiere creatividad para su interpretación y aplicación y es adaptable a cualquier institución una vez que se adecua a las necesidades de sus propios intereses. Su objetivo se orienta hacia el desarrollo de lineamientos generales para el diseño, implementación, evaluación y reportes sobre estructuras de control. Engloba el sector público y el privado.

El llamado ciclo de entendimiento básico del control, como se presenta en el modelo, consta de cuatro etapas que contienen los 20 criterios generales, que conforman, a su vez, un ciclo lógico de acciones a ejecutar para asegurar el cumplimiento de los objetivos de la organización y están agrupados en cuanto a:

1. Propósito: los objetivos deben comunicarse. Los riesgos que pudieran afectar el logro de las metas deben identificarse y analizarse debidamente. Asimismo, deben procurarse la comunicación y práctica de las políticas ideadas para apoyar la consecución de los objetivos, de manera que el personal la empresa identifique el alcance de su libertad de actuación.

2. Compromiso: los valores éticos deben ser establecidos y comunicados a todos los miembros de la organización; las políticas y prácticas de recursos humanos deben ser consistentes con ellos y con el logro de los objetivos. La autoridad y responsabilidad deben ser claramente definidas y equilibradas con los propósitos, de manera que el proceso de toma de decisiones sea llevado a cabo por el personal apropiado.

3. Aptitud: el personal debe poseer conocimientos, habilidades y las herramientas necesarias para desempeñar sus labores orientadas al logro de los objetivos organizacionales. En ese sentido, el proceso de comunicación debe apoyar los valores de la organización y se debe identificar y comunicar información suficiente y relevante.

4. Evaluación y aprendizaje:

" Se debe supervisar el ambiente interno y externo para identificar información que oriente hacia la evaluación de los objetivos.

" El desempeño debe valorarse partiendo de las metas e indicadores preestablecidos.

" Las premisas consideradas para el logro de objetivos deben ser revisadas periódicamente.

" El sistema de información debe evaluarse a medida que cambien los objetivos y se precisen las deficiencias de información.

" Debe comprobarse el cumplimiento de los procedimientos modificados.

" Se debe valorar periódicamente el sistema de control e informar los resultados.

4. Metodología

La metodología aplicada en la investigación es histórica, pues la búsqueda de la información se ha efectuado en diferentes tipos de documentos: revistas, tesis, artículos, entre otros. Por ello, se clasifica también como documental por la manera de realizarla y aplicarla, de modo que no se podrán encontrar resultados visibles y evidenciados que certifiquen porcentajes de evaluación.

5. Diferencias entre los informes COSO y COCO

Aparte del énfasis e interés desarrollado en los últimos años en varios países acerca de la gran diversidad de conceptos y puntos de vista relacionados con el control interno, sus normas, evaluación, informes, etcétera; continúa siendo una temática tan amplia como los propios objetivos y perspectivas en que puede ser contemplado, y que se encuentran materializados en leyes, decretos leyes, proyectos de leyes, resoluciones, reglamentos, normas, directivas, informes y bibliografía especializada.

Por consiguiente, el alcance de dichos documentos está tan extendido como los posibles objetivos del control interno y las diversas maneras en que puede ser apreciado. Además, contienen diferentes definiciones y opiniones acerca de su función y sobre cómo debe establecerse o evaluarse. Sin embargo, no debe olvidarse que, en su mayoría, serán redactados en correspondencia con los intereses de la clase dominante en la sociedad en cuestión.

Ahora bien, en la tabla 2 es posible apreciar las principales diferencias entre los informes COSO y COCO.

5.1. Factores y criterios en la presentación de los informes COSO y COCO

El control interno forma parte de cada una de las actividades del día a día en las empresas. Cada funcionario es responsable de sus funciones y debe garantizar la excelencia en sus actividades. Los indicadores son alarmas que permiten identificar los aspectos que requieren mayor atención, por lo que se debe realizar un seguimiento periódico e implementar acciones preventivas para mejorar la tendencia de estos indicadores.

El control interno aplicado en una organización permitirá subsanar determinadas inconformidades mediante el aumento del grado de confianza de sus clientes externos y, de esta manera, será posible mejorar la rentabilidad y generar rendimientos económicos para sus socios y accionistas. Por ende, un adecuado control interno mejora la imagen de las compañías y aumenta el grado de confianza de los inversionistas.

Las organizaciones que cuentan con sistemas de control interno eficaces minimizan costos y aumentan sus utilidades. Los sistemas de control interno, unidos a los de gestión de calidad, permiten identificar los riesgos asociados a cada actividad y proceso, con el fin de minimizarlos, por lo que se debe garantizar que estos sistemas sean entendidos por toda la organización, sin importar su estructura, capital u objeto social.

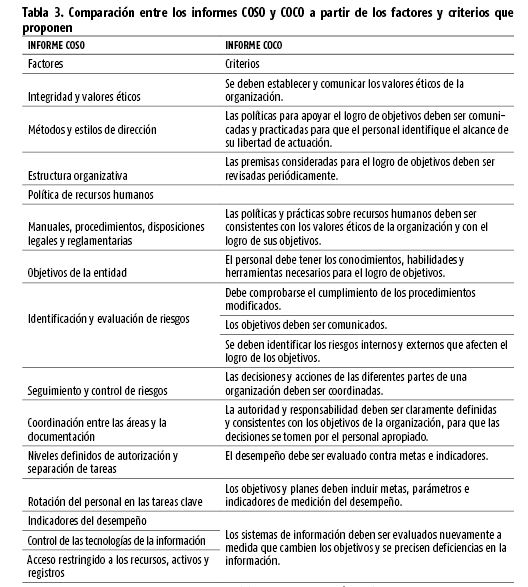

Si se realiza un análisis de los 17 factores presentados en el informe COSO y los 20 criterios del informe COCO, se puede arribar a la conclusión de que ambos describen del mismo modo, aunque con enfoques diferentes, las cuestiones que deben resolver las entidades en lo referente al control interno. Este estudio se podrá apreciar en la tabla 3.

CONCLUSIONES

El control interno es el proceso para salvaguardar los recursos de la entidad y cumplir con los objetivos de eficacia y eficiencia. Las herramientas de aplicación de los modelos COSO y COCO permiten rendir cuentas de su gestión a los administradores, en la medida en que demuestran el aprovechamiento máximo de los recursos disponibles y previenen su desperdicio y uso inadecuado o ilícito.

El modelo COSO, tanto con el concepto de control que propone, como con la estructura de control que describe, impulsa una nueva cultura administrativa en todo tipo de organizaciones y ha servido de plataforma para diversas definiciones y modelos de control a nivel internacional. En esencia, todos los modelos hasta ahora conocidos persiguen los mismos propósitos y las diferentes definiciones, aunque no son idénticas, muestran una marcada similitud.

REFERENCIAS BIBLIOGRÁFICAS

BLANCO, S. A. (2005): Auditoría del control interno, Ecoe, Bogotá .

GÁMEZ PELÁEZ, I. (2010): "Control interno en las áreas de aprovisionamiento de las empresas públicas sanitarias de Andalucía", tesis doctoral, Universidad de Málaga.

GONZÁLEZ, A. A. (2013): "La importancia del control interno en la empresa", <http://www.soyconta.mx/la-importancia-del-control-interno-en-la-empresa/> [19/8/2016].

RIVAS MÁRQUEZ, G. (2011): "Modelos contemporáneos de control interno. Fundamentos teóricos", <http://www.redalyc.org/articulo.oa?id=219022148007> [19/8/2016].

SEGOVIA VILLAVICENCIO, J. (2011): "Diseño e implementación de un sistema de control interno para la compañía DatugourmetCia. Ltda.", tesis de tercer nivel, Universidad Central del Ecuador.

SUPERIOR, O. L. (2015): "El control interno desde la perspectiva del enfoque COSO", < http://buenagobernanza.agn.gov.ar/sites/all/modules/ckeditor/ckfinder/userfilesfiles/Publicaci%C3%B3n%20Control%20Interno%20Contralor%C3%ADa.pdf> [19/8/2016].

WHITTINGTON, O. R. y K. PANY (2005): Principios de auditoría, McGraw-Hill, México D.F.

Recibido: 1/3/2017

Aceptado: 26/9/2017

Nancy Vanessa Quinaluisa Morán, Universidad Estatal Península de Santa Elena, Ecuador, Correo electrónico: vaneqm@hotmail.es

Verónica Alexandra Ponce Álava, Universidad Regional Autónoma de los Andes, Ecuador, Correo electrónico: veropa29@hotmail.com

Sandra Cecilia Muñoz Macías, Universidad Técnica Estatal de Quevedo, Ecuador, Correo electrónico: sandrura@hotmail.com

Xavier Fernando Ortega Haro, Universidad Estatal de Milagro, Ecuador, Correo electrónico: xfortega@gmail.com

Jazmín Alexandra Pérez Salazar, Universidad Estatal de Milagro, Ecuador, Correo electrónico: ecojazminperez@hotmail.com