Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana jul.-dic. 2018

ARTÍCULO ORIGINAL

La auditoría y su control de calidad: visualización de los servicios que ofrecen las empresas auditoras de Manabí, Ecuador

The Audit and its Quality Control: Visualization of the Services Offered by the Auditing Companies of Manabi, Ecuador

Shirley Elizabeth Pizarro Anchundia, Miguel Giancarlo Ormaza Cevallos,I Mayra Ruiz MalbarezII

I Universidad Técnica de Manabí, Ecuador.

II Universidad La Habana, Cuba.

RESUMEN

Actualmente, las empresas auditoras están obligadas a la adopción de controles de calidad y a cumplir con normativas, políticas y procedimientos, encaminados a proporcionar la seguridad razonable de que su negocio y su personal cumplen los estándares profesionales establecidos. En tal sentido, la presente investigación pretende abordar la importancia que posee la auditoría y su control sobre los procesos establecidos, según sus funciones, en las empresas auditoras de Manabí, Ecuador. El estudio demostró que estas organizaciones realizan diversos tipos de auditoría, lo que garantiza la integridad del trabajo, la ética profesional y la calidad de los servicios.

Palabras clave: auditoría, calidad, empresas auditoras.

ABSTRACT

Currently, the auditing companies are obliged to adopt quality controls and to comply with regulations, policies and procedures, aimed at providing reasonable assurance that their business and their personnel comply with established professional standards. In this regard, this research aims at addressing the importance of the audit and its control over the processes established according to its functions in the auditing companies of Manabí, Ecuador. The study showed that these organizations perform various types of audits, which guarantee the integrity of the work, professional ethics and the quality of the services.

Keywords: audit, quality, auditing companies.

INTRODUCCIÓN

La auditoría se ha convertido en una de las técnicas más importantes de las utilizadas en las organizaciones. Gracias a su implementación y desarrollo, la alta dirección posee un mecanismo de control que permite conocer el estado actual de sus procesos y el acceso a información veraz, para determinar la eficacia y eficiencia de las operaciones y así poder adoptar, en el tiempo requerido, las acciones necesarias para el correcto cumplimiento de los objetivos y metas. Por ello, el propósito del presente trabajo consiste en la exposición de la relación que existe entre la auditoría y el control de calidad y en el establecimiento de la importancia de las empresas auditoras y de la manera en que realizan sus trabajos. Se pretende, por tanto, que el estudio permita, a las instituciones, mejorar sus funciones de forma continua.

Desde sus inicios, la auditoría fue considerada como una necesidad de control que promovía la minimización del riesgo de aquellas actividades que se realizaban para el bien común, de modo que, teniendo en cuenta la evolución de la economía, fue desarrollando, paulatinamente, una serie de procesos o actividades, con el único fin de conservar el control (Castilo, 2013). En la actualidad, su metodología y procedimientos se han adaptado, a medida que han crecido y se han complejizado las áreas o actividades auditadas. Por tanto, es muy importante tener en cuenta que los resultados esperados se obtienen en dependencia de los métodos utilizados para su ejecución que, a su vez, debe estructurarse según la normativa vigente, con el fin de emitir, con objetividad, un dictamen veraz que posibilite la minimización de las brechas existentes entre el riesgo y el control. Así, aumentará la probabilidad de cumplir los objetivos y el éxito empresarial (Balle, 2017).

Por todo lo anterior y en aras de lograr una correcta práctica de la auditoría, el profesional que desempeña esta actividad debe cumplir con un perfil que ostente determinadas competencias y cualidades, que permitan su adecuado proceder y la confiabilidad de los resultados. Hoy, las conclusiones de los trabajos de auditoría interna y externa son asumidas por las organizaciones como inspecciones y asesoramientos, que sirven como base para la toma de decisiones y el mejoramiento continuo, procesos en los que se hallan inmersas las empresas auditoras.

1. El control y la calidad en la auditoría

Para Robbins (2007), el control puede definirse como el proceso de regular actividades que aseguran su cumplimiento de acuerdo a un plan y corrigiendo cualquier desviación significativa. Por otra parte, si se delimita más específicamente, como control administrativo, se puede entender como el procedimiento que ofrece la garantía de que las actividades reales se ajustan a las proyectadas. Asimismo, en una concepción más amplia, consiste en verificar si todas las tareas fueron ejecutadas conforme a las políticas establecidas para su realización. Su objetivo radica, por tanto, en el señalamiento de faltas y errores con el propósito de corregirlos y evitar su reaparición. Finalmente, es posible aseverar que constituye un elemento del proceso administrativo que incluye todas las actividades emprendidas para garantizar que las operaciones reales coincidan con las planificadas (Franco Ruiz, 2001).

El concepto clásico del control se relaciona estrechamente con la autoridad y se define como todo acto de poder encaminado a mantener una acción sujeta a ciertos y predeterminados patrones, de manera que se logre el resultado deseado (Montes Salazar, Mejía Soto y Mora Roa, 2009). De este modo, se ratifica que contribuye al cumplimiento de planes conforme a esquemas establecidos, más aún cuando se busca garantizar la confiabilidad de la información financiera y la efectividad de las operaciones.

Ahora bien, el término "calidad" se define a partir de la realización de productos y servicios que satisfagan las necesidades de los clientes con unos costes adecuados y, consecuentemente, contribuyan al éxito de la empresa y a su crecimiento en materia de valores, principios éticos y satisfacción de los trabajadores. En tal sentido, Crosby (1979) indica que la calidad de un bien o servicio es equivalente a su correspondencia con los requerimientos del cliente; por tanto, existe una correlación entre la inconformidad y la ausencia de calidad. Asimismo, se hallan las siguientes definiciones:

" Calidad es sobrepasar las expectativas y necesidades del cliente a lo largo de la vida del producto o servicio (Deming, 1988).

" Calidad es adecuación de un producto al uso que le da el cliente (Jurán, 2005).

" Existen diversos tipos de calidad: de trabajo, del servicio, de información, de proceso, de la gente, del sistema, de la compañía, de objetivos (Ishikawa, 1997).

La calidad de los productos y servicios también depende de los sistemas y procedimientos para controlarla, a lo que se suma el aseguramiento que se posea para la mejora continua. Es así que ha presentado la siguiente evolución: inspección, control estadístico, aseguramiento, liderazgo en la alta gerencia y gestión total. De esta manera, y a partir de las definiciones ofrecidas previamente, es posible afirmar que se basa en la adecuada elaboración de un producto o en la prestación, eficaz y eficiente, de un servicio destinado a satisfacer la necesidad de un cliente.

La Organización Internacional de Normalización (ISO) propone normas que promueven el desarrollo de actividades conexas, con el propósito de facilitar el intercambio de bienes y servicios. Para ello, cuenta con guías internacionales que se refieren a los sistemas de calidad y mejora continua de una organización y son válidas para instituciones de cualquier tipo y tamaño, independientemente del producto o servicio que ofrecen (ISO 9001:2015).

Estas cuestiones no están ajenas al servicio de auditoría, el cual debe cumplir una serie de requisitos y procedimientos que permitan valorar las labores dirigidas a la consecución de la calidad, en términos de competencia, capacidad, recursos, integridad, alcance y seguridad de los informes emitidos.

2. El control de calidad

El control de calidad consiste en la implantación de programas, mecanismos, herramientas y técnicas en la empresa, para la mejora de la calidad de sus productos, servicios y productividad (Pérez Márquez, 2014). Consecuentemente, su establecimiento se corresponde con la satisfacción máxima de los clientes y el alcance de las metas de la entidad y de los servicios que brinda. Para ello, suele aplicársele a todos los procesos, de modo que se obtiene la información necesaria sobre los estándares que el mercado espera y es posible controlar cada uno hasta la obtención del producto o servicio. Su desarrollo adecuado ofrece ventajas que demuestran el orden, la importancia y la interrelación de los distintos procesos de la institución, mediante los seguimientos detallados de las operaciones que posibilitan la detección anticipada de los problemas y su conveniente corrección.

El control de calidad también está presente en las auditorías, específicamente en la de estados financieros, que cuenta con distintas normativas que devienen lineamientos para la presentación del trabajo. De esta manera, es posible hallar la Norma Internacional de Auditoría para el Control de Calidad de la Auditoría de Estados Financieros (NIA 220) [Federación Internacional de Contadores (IFAC por sus siglas en inglés), 2014].

2.1. El control de calidad en las empresas auditoras

Desde el año 2000, cuando quedó conformada la nueva estructura de la Junta de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés), se advirtió sobre la creciente demanda de una versión especial de las Normas Internacionales de Contabilidad (NIC) para las pequeñas empresas. Tras varias discusiones respecto a la conveniencia (o no) de desarrollar normas especiales, en el 2004 se publicó un documento para discusión que invitaba a la realización de comentarios. Posteriormente, en el 2007, apareció el primer proyecto de norma o borrador y, finalmente, en julio del 2009, se emitió la Norma Internacional de Información Financiera (NIIF) para las pequeñas y medianas empresas (IFAC, 2011). Este fenómeno constituye un indicador del predominio que tiene este tipo de entidades en la economía y de las características distintivas que reviste.

Para las Normas Internacionales de Auditoría (NIA), emitidas por la IFAC, una pyme es:

Una entidad que típicamente posee características cualitativas, tales como: (a) concentración de propietarios y administración en un pequeño número de individuos (generalmente una persona individual u otras partes que son dueñas de la entidad y poseen características cualitativas relevantes) y (b) uno o más de los siguientes: transacciones no complejas, registros poco sofisticados, pocas líneas de negocio y productos, pocos controles internos, pocos niveles de administración con responsabilidades sobre un amplio rango de controles, o poco personal con un amplio rango de responsabilidades. (Buzetta, 2016, p. 3)

Estas características cualitativas no son restrictivas ni exclusivas de empresas pequeñas y no todas las entidades pequeñas las poseen (Pflugrath, 2014). Unido a esto, se encuentra el hecho de que un gran número de pymes no prepara estados contables, con el propósito de ofrecer información general y no rendir cuentas al público. De esta manera, se modifica el objeto de la auditoría (VV. AA., 2006).

En lo que se refiere a la preparación de la información de acuerdo a un marco de referencia adecuado a la empresa y al objetivo de los estados contables, el propietario entiende, claramente, su papel en la generación de la información, ya que este proceso constituye el punto de partida de la toma de decisiones. Así, tras haber invertido recursos financieros y materiales en la generación de riquezas, desea conocer la situación económica real de sus negocios. Por otra parte, no siempre se cumple el principio de segregación de funciones entre el ejecutor y el controlador. Sin embargo, el control directo del propietario quien, obviamente, tiene un interés personal en salvaguardar los activos es muy efectivo.

Estas problemáticas impactan en los procedimientos de control de calidad en las empresas auditoras. No obstante, sus sistemas de control de calidad cobran vital importancia, como consecuencia de los grandes cambios que ha sufrido la profesión de la auditoría en la última década, a raíz de los errores suscitados por parte de diferentes multinacionales (Mantilla, 2016). En tal sentido, se ha visto significativamente afectada la imagen de los auditores a nivel mundial, sobre todo en lo referente al modo en que se percibe la calidad del trabajo desarrollado por las empresas de auditoría que, a su vez, han emprendido una fuerte campaña para mejorar su imagen y demostrar que sus actividades se desarrollan bajo un comportamiento ético, que genera una mayor confianza en los diferentes usuarios de sus servicios y de los estados financieros. Por tanto, es posible afirmar que el control no se puede desligar de la labor que desempeñan los auditores y menos aún de su contexto, donde predomina la confianza del Estado, la sociedad y las empresas, al generar un equilibrio en su interrelación.

Además, cabe señalar que el control está robustamente integrado al concepto de auditoría, tal como se expresa en la definición clásica de la actividad, en tanto función originada por el interés privado de verificar la gestión administrativa y el correcto empleo de los recursos, a partir de la información que ofrece la gestión. En este enfoque, el objetivo primario del control es la detección, mediante el examen de cifras contables, para establecer su grado de razonabilidad (Franco Ruiz, 2001). Este último y la certeza que pueda expresar determinan el papel del auditor como generador de confianza y transparencia.

3. Las empresas auditoras de Manabí, Ecuador

Las empresas auditoras se encargan de expresar su opinión profesional a través de la prestación de servicios de auditoría y otros relacionados. El proceso de mayor relevancia es el de la auditoría de estados financieros.

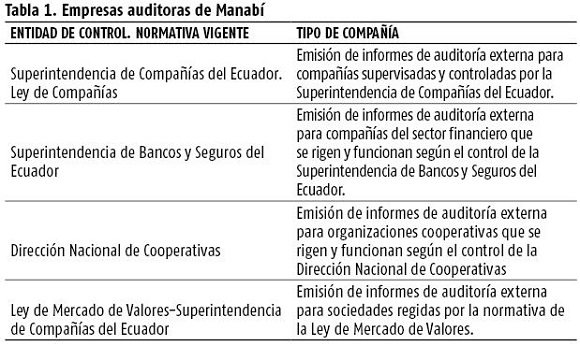

En Ecuador, existen distintos tipos de entidades de control, los cuales han establecido sus propios requisitos para que las compañías de auditoría externa puedan obtener la calificación para actuar según sus funciones. Las clasificaciones se detallan en la tabla 1.

Las empresas auditoras de Manabí están constituidas como pequeñas y medianas. Sus socios cuentan con una amplia experiencia individual y están certificados como auditores externos por los organismos de control, como es el caso de la Superintendencia de Compañías y la Superintendencia de Economía Popular y Solidaria. A ellos se unen los peritos en la especialidad de Contabilidad y Auditoría, registrados ante el Consejo Nacional de la Judicatura, así como especialistas certificados en el área informática y asesores en materia legal. Estos últimos ofrecen un soporte integral y guían en casos especializados, que requieran tanto las empresas como las personas naturales obligadas y no obligadas a llevar contabilidad. Para ello, se manejan normativas internacionales y el marco regulatorio dispuesto por los entes reguladores y la constitución del país. Tal es el caso de las NIA, las Normas Ecuatorianas de Auditoría (NEA), las NIIF y el Manual de auditoría dispuesto por la Contraloría General del Estado (Asamblea Nacional Constituyente, 2002).

Por otro lado, entre los servicios que ofrecen estas empresas se hallan:

" Auditoría: de estados financieros, de control interno, operativa, de cumplimiento e informática.

" Contabilidad: análisis financiero, consolidación de estados financieros y diseño de políticas y procedimientos contables.

" Asesoría tributaria: determinaciones tributarias, planificación tributaria, revisiones fiscales, reclamos de pago indebido y solicitudes de pago en exceso [Impuesto sobre el valor agregado (IVA), de sucesiones y donaciones (ISD), sobre la renta, entre otros], impugnaciones de actos administrativos derivados de procesos de control del Servicio de Rentas Internas, diagnóstico del Sistema de Control Interno Tributario, Informes de Cumplimiento Tributario (ICT) e Informes de Precios de Transferencia (IPT).

" Capacitación:

o Planificación y ejecución de acciones encaminadas a mantener, en el personal, un alto nivel de conocimientos y habilidades propias de los diferentes puestos de trabajo, incluyendo los niveles directivos.

o Provisión de conocimientos y experiencias que permitan desarrollar habilidades para contribuir a elevar el nivel de formación profesional del personal.

o Incremento de la productividad o del desarrollo de la institución.

o Mantenimiento de un sistema de capacitación permanente para satisfacer las necesidades de la empresa, a través del diseño de cursos, talleres, seminarios y conferencias.

o Asesoría a instituciones en materia de capacitación y formación técnica.

o Orientación adecuada para la solución de los problemas que, frecuentemente, se presentan en los puestos de trabajo.

o Realización de actividades que ayuden al trabajador a contribuir, responsablemente y de manera eficiente, al adecuado funcionamiento de la empresa.

Uno de los servicios más solicitados es la auditoría de estados financieros, para la cual es imprescindible contar con procedimientos que permitan controlar la calidad, de manera que se evite la dispersión metodológica y los riesgos de control en los procesos.

CONCLUSIONES

La auditoría es el proceso de acumular y evaluar evidencias, realizado por una persona independiente y competente a la información cuantificable de una entidad económica específica, con el propósito de determinar e informar sobre el grado de correspondencia entre esa información y determinados criterios establecidos.

Las empresas auditoras de Manabí realizan diferentes tipos de auditorías, según las normativas y reglamentos establecidos por la ley, de modo que están garantizadas la integridad del trabajo ejecutado y la ética profesional, sin olvidar la calidad de los servicios. Estas entidades tienen como finalidad proporcionar el máximo beneficio a partir del empleo de una metodología flexible, eficaz y eficiente, que permita acoplarse, fácilmente, a la actividad y operación de la empresa en cuestión y ofrecer un servicio efectivo. A su vez, la metodología utilizada se orienta a considerar factores internos y externos relacionados con los procesos clave del negocio.

El control de calidad permite, a las empresas, una adecuada valoración de las operaciones y, por ende, un óptimo funcionamiento. Así, se convierte en uno de los principales instrumentos de análisis y fuentes de información que pueden mostrar variaciones importantes del negocio, comparar, proyectar y medir el crecimiento de la empresa.

REFERENCIAS BIBLIOGRÁFICAS

ASAMBLEA NACIONAL CONSTITUYENTE (2002): "Ley Orgánica de la Contraloría General del Estado, reformas y reglamentos", Registro oficial 595, junio de 2002, Quito.

BALLE, L. (2017): "Qué es una auditoría de calidad", <https://pyme.lavoztx.com/qu-es-una-auditora-de-calidad-4712.html> [20/9/2017].

BELTRÁN, J. (2015): "Sistemas de gestión de la calidad: una herramienta imprescindible en la auditoría financiera", En-Contexto, vol. 3, n.o 3, Tecnológico de Antioquia, Colombia, pp. 143-160.

BUZETTA, V. (2016): "Auditoría de estados financieros de pequeñas y medianas empresas (pymes) en Uruguay", <fcea.edu.uy/Jornadas_Academicas/2016/Ponencias/.../Victoria%20Buzetta.pdf> [20/9/2017].

CASTILO, O. (2013): "Antecedentes de la auditoría internacional en México", México D.F.

CROSBY, P. (1979): Qualit is Free. The Art of Making Quality Certain, Mc Graw-Hill, Nueva York.

CUBILLOS RODRÍGUEZ, M. C. y D. ROZO RODRÍGUEZ (2011): "El concepto de calidad: historia, evolución e importancia para la competitividad", Revista Universidad de La Salle, n.o 48, Bogotá, pp. 80-99.

DEMING, E. (1988): Fuera de la crisis, MIT Press, Massachusetts.

DUNCAN, J. A. (1996): Control de calidad y estadística industrial, Alfaomega, Barcelona.

FEDERACIÓN INTERNACIONAL DE CONTADORES (IFAC) (2011): "Guía de control de calidad para pequeñas y medianas firmas de auditoría", <imcp.org.mx/.../IFAC-SMPC-Guia-Control-Calidad-3.-Edicion-2011-Updated-Layout> [20/9/2017].

FEDERACIÓN INTERNACIONAL DE CONTADORES (IFAC) (2014): "NIA 220. Norma Internacional de Auditoría para el Control de Calidad de la Auditoría de Estados Financieros", <www.icac.meh.es/NIAS/NIA%20220%20p%20def.pdf> [20/9/2017].

FRANCO RUIZ, R. (2001): "Evolución histórica del control", <http://legal.legis.com.co/document?obra=rcontador&document=rcontador_7680752a7d50404ce0430a010151404c> [20/9/2017].

FRANCO RUIZ, R. (2012): Fiscalización estratégica de arquitectura organizacional, una tecnología para la revisión fiscal, Universidad Libre de Colombia, Bogotá .

GARY PFLUGRATH, D. P. (2014): "Audit Quality: More than Justa Concern for Auditors", <www.ifac.org: http://www.ifac.org/global-knowledge-gateway/audit-assurance?discussion&page=2> [20/9/2017].

ISHIKAWA, K. (1997): ¿Qué es el control de calidad total? La modalidad japonesa, Versalle, Cali.

JOSUÉ, R. T. (2014): El valor de la auditoría de estados financieros, Instituto Mexicano de Contadores Públicos, México D.F.

JURÁN, J. (2005): Manual de Control de Calidad, Reverté, Barcelona.

LÓPEZ, R. G. (2001): Generalidades de auditoría, Universidad de Málaga, España.

MANTILLA, S. A. (2016): Auditoría del control interno, Ecoe Ediciones, Quito.

MEJÍA, J. (2016): "Diferencia entre las NIA y las NAGA en la Contaduria Pública en Colombia", Dictamen Libre, vol. 8, n.o 1, Universidad Libre Seccional Barranquilla, Colombia, pp. 34-48.

MONTES SALAZAR, C.; E. MEJÍA SOTO y G. MORA ROA (2009): Auditoría y control, Universitaria de Colombia Ltda, Armenia, Colombia.

ORGANIZACIÓN INTERNACIONAL DE NORMALIZACIÓN (ISO) (2015): "ISO 9001. Sistemas de gestión de calidad: conceptos y vocabularios", Ginebra.

PEÑA BERMUDEZ, J. M. (2002): Control, auditoría y revisión fiscal, Ecoe Ediciones, Bogotá .

PEREDA, J. T. y J. A. ÁNGULO (2015): "La responsabilidad social del auditor", Contaduría Universidad de Antioquia, vol. 15, n.o 1, Medellín, pp. 9-44.

PÉREZ MÁRQUEZ, M. (2014): Control de calidad: técnicas y herramientas, RC Libros, Madrid.

ROBBINS, S. P. (2007): Fundamentos de administración, conceptos esenciales y aplicaciones, Pearson Educación de México, S.A. de C.V., México D.F.

VV. AA. (2006): Normas internacionales de auditoría, Contadores Públicos Ltda, Cali.

Recibido: 26/10/2017

Aceptado: 20/1/2018

Shirley Elizabeth Pizarro Anchundia, Universidad Técnica de Manabí, Ecuador, Correo electrónico: spizarro@utm.edu.ec

Miguel Giancarlo Ormaza Cevallos, Universidad Técnica de Manabí, Ecuador, Correo electrónico: mormaza@utm.edu.ec

Mayra Ruiz Malbarez, Universidad La Habana, Cuba, Correo electrónico: mayra@fcf.uh.cu