Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El grado de realización de la propiedad social socialista en Cuba aún es inmaduro, lo que se sustenta en el escaso nivel de desarrollo de las fuerzas productivas, que se refleja, a su vez, en una baja productividad del trabajo, en la escasez de los recursos y en la ineficiencia de su uso. Como resultado, los procesos productivos no han logrado niveles de eficiencia que garanticen la solución de los problemas de la sociedad y su reflejo en la elevación de los niveles de vida de los ciudadanos. Es importante destacar que el grado de socialización de la propiedad aún es formal, lo que no contribuye a la formación de la conciencia de propietario en los trabajadores.

En la sociedad socialista, el bienestar social se debe elevar a planos superiores, teniendo en cuenta el sistema de intereses que existe, en el cual «el social» debe imponerse sobre los colectivos e individuales, para que se refleje, en las acciones del gobierno, la solución de los problemas de la sociedad. Es preciso señalar que estas cuestiones se reflejan como un «deber ser», atendiendo al hecho de que, en la práctica de la construcción del socialismo, es algo que no se ha logrado realizar totalmente.

Todo ello complejiza el trabajo de la administración pública, pues tiene que ajustar el conjunto de políticas públicas hasta lograr una adecuada interacción entre ellas que posibilite una eficaz y racional utilización de los recursos económicos, financieros y humanos, que debe conducir al logro de un impacto en la sociedad que se exprese en un aumento de los niveles de vida del hombre. No se debe dejar de mencionar que el objetivo de la política pública socialista no solo se circunscribe a las transformaciones de la esfera económica, sino también a la vida social, política, ideológica, moral y cultural. La creación y desarrollo del proceso de administración pública socialista posee características específicas, atendiendo a las condiciones históricas concretas del país, de su Estado, así como a las características del entorno internacional.

Asimismo, es preciso destacar que las organizaciones no incorporan el manejo del costo dentro de sus herramientas de dirección, lo que imposibilita un adecuado control de la gestión y la toma de decisiones.

1. DESARROLLO

1.1. La contabilidad gerencial dentro del proceso de control de la gestión

Los Lineamientos de la Política Económica y Social del Partido y la Revolución hacen referencia a la utilización eficiente de los recursos y a la eliminación de los gastos innecesarios en los sectores de la economía, aspectos en los que juegan un importante papel los mecanismos económico-financieros y del que se deriva, a su vez, la importancia del control de la gestión en los distintos niveles económicos.

El control de la gestión es «la función mediante la cual la dirección se asegura de que los recursos obtenidos han sido utilizados eficaz y eficientemente para alcanzar los objetivos estratégicos de la organización» (Vignau et al., 2016, p. 139). Un sistema de este tipo debe reunir una serie de condiciones básicas (Vignau, et al., 2016):

Ser diseñado a la medida de la empresa.

Tener un carácter objetivo. Los resultados planificados deben contrastar con los reales.

Ser flexible, compatible con posibles variaciones en los planes inicialmente previstos.

Ser precoz, capaz de detectar las desviaciones con la suficiente anticipación como para permitir la adopción de una acción correctora eficaz.

Ser claro, inteligible para las personas que deben hacer uso de él.

Ser eficaz, o sea, concentrar su atención en los puntos críticos.

Cumplir el requisito de garantizar una seguridad razonable. El costo de los recursos no debe sobrepasar los beneficios esperados.

La contabilidad de gestión, administrativa o gerencial es uno de los instrumentos que intervienen en el proceso de control de la gestión. Es una de las herramientas más utilizadas como sistema informativo para la dirección, ya que permite conocer el resultado de la empresa y de cada una de sus áreas, de manera que contribuye considerablemente a la formulación de objetivos y programas de operaciones, a la comparación del desempeño real con el esperado y a la realización de informes, por lo que ayuda al rápido y eficaz desarrollo del proceso de toma de decisiones.

Esta ciencia se relaciona fundamentalmente con la acumulación y el análisis de la información de costos para uso interno de los gerentes, con la valuación de inventarios, la planeación, el control y la toma de decisiones (López et al., 2010). Entre los autores que desarrollan este tema, de gran actualidad por su importancia para el desarrollo económico, se hallan Amat y Soldevilla (2000), Armenteros y Vega (2000), Chacón (2009), Horngren (2005), Polimeni (2005) y Ripoll Feliú y Crespo (1998).

A partir del estudio de las definiciones que han ofrecido, es posible afirmar que la contabilidad de gestión es el proceso de identificación, medida, acumulación, análisis, preparación, interpretación y comunicación de la información, tanto cualitativa como cuantitativa, utilizada para evaluar y controlar una organización. Debe asegurarse el uso apropiado de los recursos, la minimización de los riesgos y la optimización de la toma de decisiones.

Cabe señalar que la contabilidad de gestión se vincula fundamentalmente con la actividad empresarial, sin embargo, también se puede aplicar al sector público.

1.2. La contabilidad de gestión en el sector público

El tema de la administración pública ha sido abordado en varios países de América Latina; no obstante, en Cuba aún resulta complejo por la insuficiencia de referentes en el campo de la ciencia política en la construcción del socialismo en procesos similares al nuestro (Soldevila y Vivas, 2011).

En el país, la administración pública puede concebirse dentro del sistema de dirección de la sociedad y está formada por los órganos de gobierno y de la administración en los diferentes niveles, con el objetivo de garantizar que la economía funcione con ciertos grados de eficiencia, eficacia y suficiente flexibilidad para poder reaccionar y adaptarse a los cambios del entorno. Así, se podrá alcanzar un desarrollo sustentado en los principios de equidad y justicia social, dirigido hacia el establecimiento de planes de desarrollo local y hacia la participación plena de las comunidades organizadas.

Tuñón (2014) afirma que tiene «el objeto de mejorar la eficiencia de las administraciones públicas, aumentar la calidad de los servicios proporcionados tanto a ciudadanos como a empresas y hacer a las administraciones públicas más responsables y transparentes» (p. 7). «Las administraciones públicas deben gestionar los recursos confiados por los ciudadanos de manera eficiente, sin ningún tipo de derroche e intentando siempre conseguir los objetivos planificados al mínimo coste posible» (Soldevila y Vivas, 2011, p. 74). En consecuencia, se plantea que la administración pública «debe garantizar una mejora permanente en el uso de los recursos públicos, con eficacia (control de resultados), eficiencia (evaluación de los recursos empleados) y economía (control de recursos y medios)» (Vignau et al., 2016, p. 144).

En tal sentido, se deben considerar los tres propósitos fundamentales de la contabilidad de gestión:

La valuación de inventarios y determinación de utilidades.

La planeación y el control de las operaciones.

La toma de decisiones.

Según López et al. (2010), «la valuación de inventarios se refiere al proceso de acumulación de los costos de los productos y servicios de una organización, lo que puede ser utilizado por los gerentes fundamentalmente como una guía para la fijación de los precios de venta. También permite satisfacer las necesidades de los informes externos, al presentar las utilidades del periodo» (p. 33).

Por su parte, la planeación y el control son dos elementos estrechamente vinculados. El primero consiste en el establecimiento de los objetivos y de las vías para alcanzarlos; el segundo se basa la ejecución de la decisión planeada y la evaluación del desempeño según los resultados obtenidos. Relacionados con estos aspectos, revisten gran importancia los presupuestos y los informes de ejecución, herramientas que realizan sus aportes mediante el análisis de esos resultados. Cabe señalar que los análisis de costos resultan útiles en el proceso de toma de decisiones. El enfoque de contribución, los costos relevantes y las relaciones costo-volumen-utilidad son algunas de las técnicas que permiten a contadores y gerentes arribar a conclusiones más acertadas sobre un modelo de decisión y escoger la mejor alternativa ante diferentes cursos de acción.

Es posible afirmar entonces que el término «costo» se ve reflejado en los tres propósitos, por lo que resulta imprescindible conceptualizarlo, algo a lo que se han dedicado varios autores. En la presente investigación se adoptó la siguiente definición: «es la expresión monetaria del conjunto de recursos materiales, humanos y financieros utilizados en la elaboración de un producto o en la prestación de un servicio» (López et al., 2010, p. 40).

Por otro lado, en el sector público los costos se definen como «los consumos necesarios (insumo-costo) que se incorporan al proceso productivo de las instituciones públicas y que deben ser expresados mediante una medida y valoración, mientras que el concepto de gasto se refiere a la valorización financiera de los bienes y servicios que son indispensables adquirir en un ejercicio presupuestario» (Vignau et al., 2016, p.147).

1.3. Evolución de la contabilidad como sistema informativo

Actualmente, la contabilidad como sistema informativo ha evolucionado hasta llegar a la contabilidad de dirección estratégica, lo que ha provocado avances en la aplicación de técnicas de gestión para optimizar el uso de los recursos en el alcance de determinados objetivos. Según Vignau et al. (2016), «la contabilidad de dirección estratégica de la organización garantiza que todos los factores estén en función de sus objetivos globales y de los cambios en el entorno, de modo que es la encargada de brindar la información para que la gerencia pueda ejercer el control de su estrategia y tomar las decisiones pertinentes» (p. 162). Así, permitirá a las organizaciones una mejora continua en materia de productos y servicios de alta calidad, de lo que se deriva la importancia de la gestión estratégica del costo, que se utiliza para desarrollar ventajas competitivas sostenibles, mejorar la calidad de los productos y la eficiencia de los procesos. Es posible afirmar que los costos se han convertido en un instrumento de decisión estratégica.

Teniendo en cuenta la relevancia del costo como instrumento de dirección y su vinculación con el sector público, se tomó como referencia una investigación realizada en el año 2012 en el sector de la salud, en el servicio de Neonatología del Hospital Ginecobstétrico de Guanabacoa, para la aplicación de una técnica de gestión: el costeo basado en actividades (ABC).

1.3.1. Sistema de costeo basado en actividades (ABC)

Para la implementación del método de costeo se deberá cumplir una serie de etapas que son fundamentales en el éxito del proceso. En tal sentido, se tomaron los datos reales del mes de febrero del 2012, información suministrada por el área contable del propio Hospital. Las etapas son:

Identificación y clasificación de las actividades.

Elección de los inductores de costo.

Cálculo del costo de las actividades de apoyo.

Determinación de las tasas de asignación para cada inductor.

Asignación del costo de las actividades de apoyo a las actividades primarias.

Determinación del costo total de las actividades primarias o los servicios.

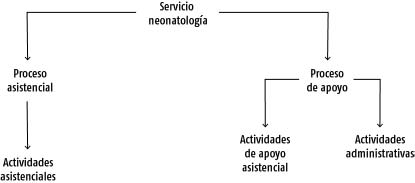

En la Figura 1 se presenta una estructura del servicio de Neonatología por procesos y actividades, con el propósito de facilitar su comprensión.

A continuación se enumeran se presentan los principales aspectos de cada etapa:

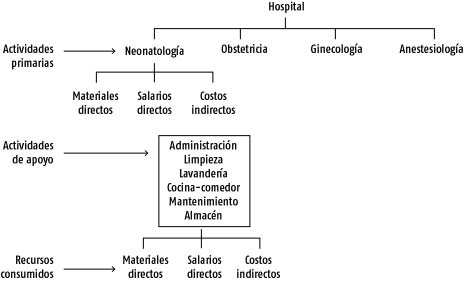

Identificación y clasificación de las actividades: para cumplir este paso, que posibilita una mejor gestión de los recursos en cada actividad que se ejecuta, se utilizó el criterio de clasificación de Porter (1985). En la Figura 2 se presenta la relación entre las diferentes categorías de actividades y los recursos consumidos.

Determinación de los inductores de costo: se realiza sobre la base del nomenclador establecido por MINSAP (2009).

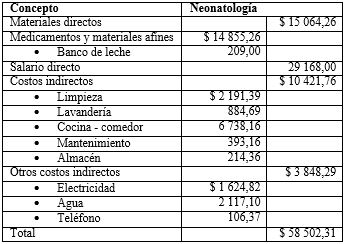

Cálculo del costo de las actividades de apoyo: las actividades de apoyo son aquellas que se ejecutan en los centros de costos operativos, pero que no están vinculadas directamente con el servicio de Neonatología. Para su determinación se han de tener en cuenta los siguientes elementos del costo: materiales directos, salarios directos y costos indirectos. En la Tabla 1 se presenta el costo total de las actividades de apoyo a partir de su cálculo.

La tabla anterior revela que el costo total calculado fue de $ 294 819,85, valor que incluye las actividades de apoyo a los cuatro servicios principales brindados por el Hospital. Además, muestra el costo total de cada actividad de apoyo del centro que, en las etapas posteriores, serán cargadas como costos indirectos a las actividades primarias a través de los inductores y de la tasa de asignación de los costos.

Determinación de las tasas de asignación para cada inductor: en esta etapa se distribuyen los costos indirectos a través de sus inductores. Para la selección de estos últimos se consideraron los parámetros que influyen en mayor medida en la variación de los costos. Para la obtención del indicador se determinó primeramente el costo unitario de los inductores, dividiendo los costos totales indirectos de cada actividad de apoyo entre la cuantía del inductor. Esta tasa arroja como resultado el costo generado por cada inductor de una actividad dada.

Asignación del costo de las actividades de apoyo a las actividades primarias: con el valor del costo unitario de cada inductor determinado en la etapa anterior, se procedió a la asignación de los costos de las actividades de apoyo para, posteriormente, determinar el costo por paciente (Tabla 2).

Tabla 2 Asignación de los costos de las actividades de apoyo al servicio de Neonatología

Fuente: Tuan (2012)

Determinación del costo total de las actividades primarias: se consideraron los elementos del costo vinculados directamente con el servicio. Uno de los aspectos fundamentales en la aplicación del método ABC consiste en detectar las actividades que no añaden valor al producto, de lo que resultó que la actividad de Administración general contribuye a la función administrativa del hospital, pero no a los requerimientos del paciente, por lo que añade un valor agregado para el centro y no para el neonato, de modo que no se tuvo en cuenta en el cálculo del costo total del servicio. En la Tabla 3 se muestra el costo total del servicio.

Finalmente, tras el desarrollo de todas las etapas del procedimiento establecido se pudo determinar el costo total del servicio de Neonatología. Teniendo en cuenta que el nivel de actividad fue de 30 recién nacidos atendidos, el costo unitario por paciente, según el método ABC, es de $ 1 950,08. Ello demuestra que su aplicación permitirá a los directivos del organismo un control efectivo de los recursos y poseer una estrategia hacia la toma de decisiones desde el propio Hospital Ginecobstétrico de Guanabacoa hasta la máxima dirección.

CONCLUSIONES

Atendiendo al desarrollo de la investigación, es posible arribar a las siguientes conclusiones:

La implementación de los Lineamientos ha impactado en la administración pública y en el papel del Estado.

La contabilidad de gestión se vincula fundamentalmente con la actividad empresarial, pero también tiene aplicación en el sector público.

La contabilidad de gestión ha evolucionado como sistema informativo, de manera que ha favorecido el surgimiento de la contabilidad de dirección estratégica, lo que ha provocado avances en la aplicación de técnicas de gestión.

Es muy importante recordar la relevancia de la utilización del costo como instrumento de control y para la toma de decisiones.

La aplicación del costeo basado en actividades en el servicio de Neonatología pone de manifiesto el trabajo que actualmente realiza el MINSAP en la determinación de los costos de sus actividades.